Taille du marché des matériaux neutres en carbone, part et analyse de l’industrie, par type de matériau (ciment et béton neutres en carbone, métaux neutres en carbone, polymères neutres en carbone, verre et céramique neutres en carbone, composites neutres en carbone et autres), par industrie d’utilisation finale (bâtiment et construction, automobile et transports, emballage, électricité et électronique, biens de consommation, fabrication industrielle et autres) et prévisions régionales, 2026-2034

Taille du marché des matériaux neutres en carbone et perspectives d’avenir

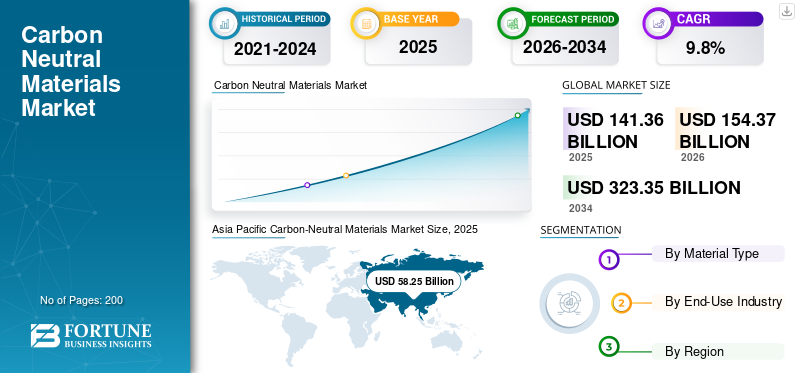

La taille du marché des matériaux neutres en carbone était évaluée à 141,36 milliards USD en 2025. Le marché devrait passer de 154,37 milliards USD en 2026 à 323,35 milliards USD d’ici 2034, avec un TCAC de 9,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des matériaux neutres en carbone avec une part de marché de 41,21 % en 2025. Cette trajectoire de croissance reflète l’accent croissant mis sur la réduction des émissions de gaz à effet de serre et la minimisation de l’empreinte carbone globale dans les chaînes de valeur industrielles.

Les matériaux neutres en carbone font référence à des classes de matériaux ou à des qualités de matériaux disponibles dans le commerce dont les caractéristiques liées au cycle de vie sont les suivantes :dioxyde de carboneles émissions sont considérablement réduites et équilibrées. Cela se fait grâce à une réduction avancée et à l’intégration des énergies renouvelables, à des voies de production à faibles émissions, à des matières premières recyclées ou d’origine biologique, à la capture du carbone, à un traitement circulaire et à des mesures de décarbonation vérifiées. La demande commerciale couvre les polymères neutres en carbone, les métaux, le ciment et le béton, le verre et la céramique, les composites et certains matériaux spécialisés fournis dans les secteurs de la construction, des transports, de l'emballage, de l'électronique, des produits de consommation et de la fabrication industrielle.

La croissance du marché est tirée par les entreprises, les développeurs de projets et les acheteurs publics qui mettent davantage l’accent sur la réduction du carbone incorporé, la circularité et les achats à faibles émissions dans les chaînes de valeur industrielles, notamment la fabrication, le transport maritime, la logistique et les services publics d’énergie. La croissance est en outre soutenue par l’évolution des définitions des matériaux industriels à émissions proches de zéro et à faibles émissions, l’expansion des cadres de style d’achat propre et la disponibilité croissante de qualités de produits à faible teneur en carbone auprès des principaux producteurs de matériaux.

En outre, le marché comprend plusieurs acteurs majeurs, dont Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal et Nucor Corporation, ainsi que des producteurs régionaux de ciment, de verre, d'acier, d'aluminium, de polymères et de matériaux techniques à faible teneur en carbone. L’accès aux énergies renouvelables, la disponibilité des matières premières recyclées, l’innovation des processus, les certifications, l’intégration industrielle et les relations clients en aval soutiennent le positionnement concurrentiel de ces entreprises sur le marché mondial.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des matériaux neutres en carbone

- Taille du marché en 2025 : 141,36 milliards USD

- Taille du marché en 2026 : 154,37 milliards de dollars

- Taille du marché prévue pour 2034 : 323,35 milliards de dollars

- TCAC : 9,8 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des matériaux neutres en carbone avec une part de 41,21 % en 2025.

- Le segment du ciment et du béton neutres en carbone était en tête du marché avec une part de 24,2 % en 2025.

- Le segment du bâtiment et de la construction représentait la plus grande part d’utilisation finale, soit 27,7 % en 2025.

Amérique du Nord

L'Amérique du Nord est restée un marché régional important, atteignant 26,95 milliards de dollars en 2025.

Europe

L'Europe a atteint une valorisation de 34,06 milliards USD en 2025 et devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique a maintenu son leadership, le marché passant de 53,35 milliards de dollars en 2024 à 58,25 milliards de dollars en 2025.

NOUS.

Le marché devrait atteindre 24,27 milliards de dollars d’ici 2026, soutenu par des investissements croissants dans les matériaux de construction durables.

Japon

Le marché devrait atteindre environ 6,32 milliards de dollars d'ici 2026, soit environ 4,1 % des ventes mondiales.

En savoir plus

TENDANCES DU MARCHÉ DES MATÉRIAUX NEUTRES EN CARBONE

La réduction du carbone incorporé dans les matériaux industriels est une tendance importante du marché

La demande de produits est de plus en plus influencée par les exigences en matière d’intensité des cultures et les priorités en matière d’efficacité d’utilisation des nutriments. De plus, la nécessité de réduire le carbone incorporé dans les bâtiments, les véhicules, les systèmes d’emballage et les produits industriels sans compromettre les performances, la transformabilité ou la fiabilité de l’approvisionnement constitue quelques tendances majeures du marché. Les gros acheteurs accordent de l'importance aux déclarations environnementales des produits, aux allégations de contenu recyclé, à la production basée sur les énergies renouvelables et aux étiquettes des matériaux à faibles émissions lors de la sélection des fournisseurs. Cela renforce le rôle commercial du ciment et du béton à faible teneur en carbone, des métaux recyclés et à base d'énergie renouvelable, des polymères bio-attribués et circulaires et des matériaux avancés avec une intensité de cycle de vie réduite.

Parallèlement au soutien politique, les stratégies de portefeuille sont de plus en plus centrées sur la différenciation des produits, les voies de production décarbonées et la capture des primes spécifiques aux applications. Les fabricants investissent dans la réduction du clinker, dans les métaux issus de la ferraille et des énergies renouvelables, dans les polymères circulaires et dans les systèmes de traçabilité qui peuvent traduire les allégations de durabilité en offres prêtes à être achetées. À mesure que les rapports sur le carbone incorporé deviennent plus formels dans les chaînes de valeur de la construction et de la fabrication, les fournisseurs mettent en avant les données d'émissions vérifiées, les certifications et les voies de commercialisation pour renforcer la fidélisation des clients et le pouvoir de fixation des prix.

- Par exemple, les définitions du ciment et de l’acier à faibles émissions, les cadres d’achats propres et l’expansion desbioplastiqueset les offres de matériaux circulaires renforcent les signaux de demande commerciale pour les matériaux décarbonés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’approvisionnement en carbone incorporé et la décarbonisation industrielle stimulent la croissance du marché

Les bâtiments, les infrastructures, les équipements de transport et les produits de consommation sont soumis à une pression croissante pour réduire les émissions du cycle de vie, ce qui rend l'approvisionnement en matériaux à faibles émissions plus important dans les décisions d'approvisionnement. Le ciment et le béton neutres en carbone, les métaux recyclés et alimentés par des énergies renouvelables, le verre à faible teneur en carbone et les polymères circulaires en bénéficient car ils peuvent réduire les émissions au stade de la sélection des matériaux tout en s'intégrant aux applications et aux systèmes de fabrication existants. Cela crée une base de demande importante et relativement durable dans les régions où les cadres politiques, les objectifs climatiques des entreprises et les normes de construction écologique influencent le comportement d'achat.

Au-delà des politiques d’approvisionnement direct, les producteurs élargissent leurs portefeuilles à faible émission de carbone, leurs partenariats industriels et leurs systèmes de traçabilité pour améliorer l’accès au marché et l’obtention de primes. La demande de produits est renforcée par le recours croissant aux déclarations environnementales de produits, aux spécifications à faible teneur en carbone et aux objectifs de décarbonation dans les secteurs de la construction, de l'automobile,conditionnementet la fabrication industrielle. Alors que les acheteurs recherchent des moyens évolutifs de réduire les émissions de portée 3, les matériaux neutres en carbone deviennent une voie de commercialisation pratique dans le cadre de stratégies plus larges de zéro émission nette. Ces facteurs stimulent la croissance globale du marché des matériaux neutres en carbone.

- Par exemple, le béton, l’acier, l’aluminium et les polymères à faible teneur en carbone sont de plus en plus prioritaires dans les programmes de marchés publics et les feuilles de route de décarbonisation des entreprises, car ils réduisent les émissions sans nécessiter une refonte complète des systèmes d’utilisation finale.

RESTRICTIONS DU MARCHÉ

Les prix élevés, la complexité de la certification et l’offre limitée limitent l’expansion du marché

Même si les matériaux neutres en carbone gagnent en importance commerciale, le marché reste sensible aux prix élevés et à l’offre limitée à l’échelle industrielle. Les coûts de production peuvent rester élevés là où les voies à faibles émissions de carbone dépendent de l’électricité renouvelable, de l’hydrogène vert, du captage du carbone, du recyclage avancé ou de matières premières spécialisées, ce qui réduit la flexibilité des prix par rapport aux matériaux conventionnels. En outre, des normes fragmentées et des méthodologies de divulgation différentes peuvent compliquer les comparaisons avec les clients et ralentir les décisions d'achat.

Les contraintes du côté de l’offre peuvent également restreindre la croissance de certaines applications. De nombreux producteurs en sont encore aux premiers stades de la mise à l’échelle de systèmes cimentaires à faible émission de carbone, de métaux à base d’énergie renouvelable, de polymères circulaires et de matériaux décarbonés traçables. Ces facteurs peuvent allonger les cycles de qualification, augmenter le risque d’approvisionnement et limiter le rythme auquel la demande passe de projets pilotes à des contrats récurrents à volume élevé.

OPPORTUNITÉS DE MARCHÉ

La demande d’intrants de construction à faible teneur en carbone et de matériaux circulaires crée des opportunités de croissance lucratives

Des opportunités de marché émergent de la décarbonation de la construction, des objectifs d’économie circulaire et du positionnement de produits haut de gamme dans les métaux, les polymères et les matériaux spéciaux. Les programmes de construction et d’infrastructure peuvent soutenir une commercialisation à plus grande échelle, car la construction reste le centre de demande le plus précoce et le plus visible en matière de réduction des émissions de carbone.ciment, béton, acier, verre et matériaux isolants. Dans le même temps, les applications d’emballage, de produits de consommation et de transport favorisent l’adoption à plus grande valeur de polymères bio-attribués, de matériaux à contenu recyclé et de composites légers avancés.

Des fournisseurs supplémentaires combinant l’innovation des processus avec la traçabilité, l’alignement réglementaire et le support des applications constituent également une opportunité de marché bénéfique. Les entreprises qui peuvent offrir des réductions de carbone vérifiables, une livraison fiable et des performances de produits comparables à celles des matériaux conventionnels sont mieux placées pour capter la demande premium. Ces capacités peuvent améliorer les taux de conversion, la fidélité des clients et l'expansion géographique, en particulier dans les régions où les marchés publics et les engagements des entreprises en matière de climat sont de plus en plus formalisés.

LES DÉFIS DU MARCHÉ

L’incertitude relative à la définition, les lacunes en matière d’infrastructure et les exigences de qualification peuvent entraver la croissance du marché

Les producteurs et les acheteurs en aval doivent s'adapter aux définitions changeantes des matériaux neutres en carbone, proches de zéro et à faibles émissions, tout en répondant à l'évolution des règles de reporting, des exigences de certification et des critères d'approvisionnement spécifiques aux clients. Cela augmente l'incertitude autour des structures contractuelles, des niveaux de primes acceptables et de la comparabilité entre les fournisseurs, en particulier sur les marchés où les normes sont encore en développement.

En outre, de nombreuses voies de production à faible émission de carbone dépendent d’infrastructures qui restent inégalement disponibles, comme les énergies renouvelables, les systèmes de collecte de matières premières recyclées, les réseaux de captage du carbone ou l’approvisionnement en hydrogène. Les utilisateurs finaux ont également besoin d'une validation technique, d'une assurance d'approvisionnement et d'une requalification avant de se détourner de gros volumes de matériaux conventionnels. Ces facteurs peuvent ralentir l’adoption même lorsque les fondamentaux de la demande à long terme restent favorables.

Analyse de segmentation

Par type de matériau

Le segment du ciment et du béton neutres en carbone domine en raison de la croissance des activités de construction

En fonction du type de matériau, le marché est segmenté en polymères neutres en carbone, métaux neutres en carbone, ciment et béton neutres en carbone, verre neutre en carbone etcéramique, composites neutres en carbone et autres.

Le segment du ciment et du béton neutres en carbone représentait la plus grande part de marché des matériaux neutres en carbone en 2025. La croissance du segment est tirée par l’ampleur croissante de l’activité de construction mondiale, le rôle central du béton dans les stratégies de réduction du carbone intrinsèque et la commercialisation croissante de systèmes de béton à faible teneur en clinker, à ciment supplémentaire, minéralisé en carbone et autres systèmes de béton à faibles émissions. De plus, le segment détenait une part de 24,2 % en 2025.

Le segment des polymères neutres en carbone devrait croître de manière significative, stimulé par l'adoption croissante de polymères circulaires, de résines bio-attribuées, de plastiques d'origine biologique et de matériaux spéciaux à faible teneur en carbone dans les applications d'emballage, de biens de consommation et de transport. Le segment devrait croître à un TCAC de 9,5 % au cours de la période d’étude.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment du bâtiment et de la construction domine le marché en raison des objectifs en matière de carbone incorporé

Par industrie d’utilisation finale, le marché est classé en bâtiment et construction, automobile et transports, emballage, électricité et électronique, biens de consommation, fabrication industrielle et autres.

Le segment du bâtiment et de la construction représentait la plus grande part en 2025. La croissance du segment est tirée par les objectifs de carbone incorporé dans les bâtiments et les infrastructures, l'utilisation plus large de ciment, d'acier, de verre, d'isolation et d'isolation à faibles émissions.composites, et le rôle croissant des déclarations environnementales de produits dans la sélection des matériaux. De plus, le segment détenait une part de 27,7 % en 2025.

Le segment de l’automobile et des transports devrait également connaître une croissance favorable au cours de la période projetée. Cela est dû à l’utilisation de métaux à faible teneur en carbone, de composites légers et de polymères décarbonés dans les véhicules électriques, les plates-formes de mobilité et les équipements de transport, où les performances en matière d’émissions de la chaîne d’approvisionnement deviennent de plus en plus pertinentes sur le plan commercial. Le segment devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

Perspectives régionales du marché des matériaux neutres en carbone

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

[8rldjirkkmH]

L'Asie-Pacifique détenait la part dominante en 2024, évaluée à 53,35 milliards USD, et détenait également la part dominante en 2025, évaluée à 58,25 milliards USD. La région bénéficie de son importante base manufacturière de ciment, d’acier, de verre et d’industrie, du rôle central de la Chine et de l’Inde dans la production et la consommation de matériaux, et des initiatives croissantes de carbonisation des DE dans la construction, les métaux et les polymères. La Chine reste le plus grand marché, tandis que l'Inde, le Japon, la Corée du Sud et la région Asie-Pacifique au sens large continuent de soutenir la demande, tirée par l'échelle industrielle, l'activité des infrastructures, la fabrication destinée à l'exportation et l'intérêt croissant pour les matériaux à faible teneur en carbone incorporé.

Marché chinois des matériaux neutres en carbone

En 2026, le marché chinois devrait atteindre 35,34 milliards de dollars. Cette croissance est soutenue par son importante base de ciment et d’acier, l’expansion de l’activité des matériaux circulaires, le renforcement des investissements industriels à faible émission de carbone et la commercialisation progressive de matériaux de construction, de métaux et de polymères à faibles émissions dans les principales chaînes d’approvisionnement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché indien des matériaux neutres en carbone

Le marché indien en 2026 est estimé à environ 10,66 milliards de dollars, ce qui représente environ 7,5 % des revenus du marché mondial.

Marché japonais des matériaux neutres en carbone

Le marché japonais devrait atteindre environ 6,32 milliards de dollars en 2026, soit environ 4,1 % des ventes mondiales.

Amérique du Nord

L’Amérique du Nord est également un contributeur important au marché et a atteint 26,95 milliards de dollars en 2025. La croissance du marché est tirée par les cadres d’achats propres, les entreprisesdécarburationengagements, la demande croissante de matériaux de construction à faible teneur en carbone et la commercialisation croissante de métaux décarbonisés, de polymères circulaires et de matériaux spéciaux. L'intensité des demandes reste forte aux États-Unis, soutenue par des initiatives en matière de marchés publics, une capacité industrielle avancée et une meilleure disponibilité des informations sur les produits et des voies de certification.

Marché américain des matériaux neutres en carbone

En 2026, le marché américain devrait atteindre 24,27 milliards de dollars. Les États-Unis dominent la consommation régionale en raison de leur vaste base de construction et de fabrication, de l’adoption précoce d’achats à faible teneur en carbone, de l’expansion de leurs offres de ciment, d’acier et de verre à faible teneur en carbone, ainsi que du développement continu de matériaux circulaires et bio-attribués.

Europe

L’Europe devrait connaître une croissance significative dans les années à venir. Au cours de la période de prévision, la région européenne devrait croître à un taux de 9,5 % et atteindre une valorisation de 34,06 milliards de dollars en 2025. La croissance du marché est soutenue par une forte pression réglementaire visant à décarboner l’industrie, la commercialisation active de métaux et de matériaux de construction à faible teneur en carbone, des pratiques matures de reporting en matière de développement durable et une acceptation plus large des qualités de matériaux recyclés et traçables à faibles émissions. La région bénéficie d’un soutien politique, d’un savoir-faire technique et d’une plus grande volonté des acheteurs industriels de payer pour des réductions d’émissions vérifiées.

Marché britannique des matériaux neutres en carbone

Le marché britannique en 2026 est estimé à environ 3,96 milliards de dollars, ce qui représente environ 2,8 % des revenus du marché mondial.

Marché allemand des matériaux neutres en carbone

Le marché allemand devrait atteindre environ 9,14 milliards de dollars en 2026, soit environ 6,5 % des ventes mondiales.

l'Amérique latine

L'Amérique latine connaît une croissance constante. Le marché latino-américain a atteint en 2025 une valorisation de 9,52 milliards de dollars. La demande se concentre sur les matériaux de construction, les emballages et les produits industriels, le Brésil et le Mexique représentant les marchés nationaux les plus importants. L’activité des infrastructures, la demande d’emballages et l’intérêt croissant pour les exportations à faibles émissions de carbone et les chaînes d’approvisionnement industrielles continuent de soutenir l’adoption régionale de matériaux neutres en carbone.

Marché brésilien des matériaux neutres en carbone

Le marché brésilien devrait atteindre environ 5,67 milliards de dollars en 2026, soit environ 4,0 % des ventes mondiales.

Le Moyen-Orient et l'Afrique

La région Moyen-Orient et Afrique se développe progressivement, soutenue par les investissements industriels à faibles émissions de carbone menés par le CCG, la montée en puissance desénergie renouvelablesources de métaux et de matériaux de construction, et un intérêt croissant pour les intrants à faible teneur en carbone incorporé pour les infrastructures et les chaînes de valeur orientées vers l’exportation.

Marché des matériaux neutres en carbone du CCG

GCC devrait atteindre 7,61 milliards USD d’ici 2026, ce qui représente environ 5,4 % des revenus mondiaux. La demande du CCG est soutenue par les métaux issus des énergies renouvelables, les programmes d’infrastructures à grande échelle, les investissements industriels à faible émission de carbone et le rôle stratégique de la région dans le potentiel d’exportation de matériaux décarbonés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion des empreintes de production et des qualités spécialisées aide les acteurs clés à maintenir leurs positions sur le marché

Le marché comprend un mélange de producteurs de ciment et de béton, d'entreprises métallurgiques, de fabricants de verre, de fournisseurs de polymères, de spécialistes des matériaux de construction et d'innovateurs en matériaux circulaires qui fournissent des matériaux à faible teneur en carbone et neutres en carbone dans les applications de construction, de transport, d'emballage, industrielles et de consommation. La concurrence est façonnée par l’accès aux énergies renouvelables, aux matières premières recyclées ou d’origine biologique, à la technologie des procédés, à la force de la certification, à l’échelle commerciale et à la capacité de fournir des données vérifiables sur les émissions au niveau des produits. Les entreprises leaders se différencient par l’innovation de leurs produits, leurs filières de fabrication décarbonées, leur intégration dans les chaînes de valeur et leurs relations solides avec les acheteurs industriels et institutionnels. Parmi les acteurs clés du marché figurent Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal et Nucor Corporation.

LISTE DES PRINCIPALES ENTREPRISES DE MATÉRIAUX NEUTRE EN CARBONE PROFILÉES

- Holcim (Suisse)

- Heidelberg Materials AG (Allemagne)

- Saint Gobain (France)

- ArcelorMittal (Luxembourg)

- Nucor Corporation (États-Unis)

- Novelis Inc. (États-Unis)

- Milliken(NOUS.)

- Covestro AG(Allemagne)

- BASF SE(Allemagne)

- Kingspan Group plc (Irlande)

- Interface, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :BASF a annoncé la première production commerciale de polyéther-polyols d'équilibrage de biomasse en Amérique du Nord à Geismar, en Louisiane, signalant l'expansion de produits à faible teneur en carbone.polyuréthanematières premières dans les produits de sommeil, l'automobile et les applications CASE.

- Juin 2025 :Heidelberg Materials a officiellement inauguré Brevik CCS en Norvège, la première installation de captage et de stockage de carbone à l'échelle industrielle au monde dans l'industrie du ciment, marquant une étape commerciale majeure pour le ciment à capture de carbone proche de zéro.

- Septembre 2024 :Novelis a présenté son initiative de développement durable 3x30, fixant de nouveaux objectifs pour augmenter le contenu recyclé, réduire les émissions de carbone et renforcer le leadership de l'aluminium circulaire, signalant une feuille de route de décarbonation plus agressive pour les métaux à faible teneur en carbone.

- Juin 2024 :Heidelberg Materials et Linde ont inauguré la première installation de captage et d'utilisation du carbone à grande échelle au monde dans une cimenterie de Lengfurt, en Allemagne, signalant une intégration plus profonde de la CCU dans la production de ciment à faible teneur en carbone.

- Septembre 2023 :BASF a lancé les premières offres de bilan de biomasse du secteur pour les additifs plastiques, y compris les qualités Irganox certifiées ISCC PLUS, signalant une commercialisation plus large de solutions plastiques durables basées sur le bilan massique.

- Mai 2022 :Novelis a annoncé la construction d'une usine de recyclage et de laminage d'aluminium à faible teneur en carbone de 2,5 milliards de dollars à Bay Minette, en Alabama, signalant une expansion majeure de sa capacité en aluminium recyclé à faibles émissions pour les applications d'emballage et automobiles.

- Janvier 2021 :Holcim a lancé sa gamme mondiale de ciment vert ECOPlanet, avec une distribution dans plusieurs pays et une présence doublée sur le marché d'ici fin 2022, signalant une première avancée à grande échelle vers l'adoption de ciment à faible émission de carbone.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,8 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) Volume (kilotonne) |

| Segmentation | Par type de matériau, secteur d'utilisation finale et région |

| Par type de matériau |

|

| Par secteur d'utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights estime que la taille du marché mondial était de 141,36 milliards de dollars en 2025 et devrait atteindre 323,35 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 9,8 %, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie d’utilisation finale du bâtiment et de la construction est en tête du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée.

Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal et Nucor Corporation comptent parmi les principaux acteurs du marché.

Le facteur clé de la croissance du marché est la demande croissante d’objectifs de décarbonation et d’engagements de réduction du carbone incorporé.

Les principaux facteurs susceptibles de favoriser l’adoption de produits comprennent des politiques d’approvisionnement plus fortes à faible émission de carbone, l’utilisation croissante de matières premières recyclées et d’origine biologique et la disponibilité croissante de qualités de matériaux haut de gamme à faibles émissions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés