Taille du marché des camions de classe 7, part et analyse de l’industrie, par configuration de camion (camions rigides, tracteurs et camions professionnels), par application (fret et distribution régionale, construction et infrastructures, services municipaux et publics, remorquage et récupération et applications professionnelles spécialisées), par propulsion (diesel, gaz naturel (GNC/GNL), électrique hybride, électrique à batterie (BEV) et pile à combustible à hydrogène (FCEV)), par configuration d’essieu (4 × 2, 6×2, 6×4 et autres) et prévisions régionales, 2026-2034

Taille du marché des camions de classe 7 et perspectives d’avenir

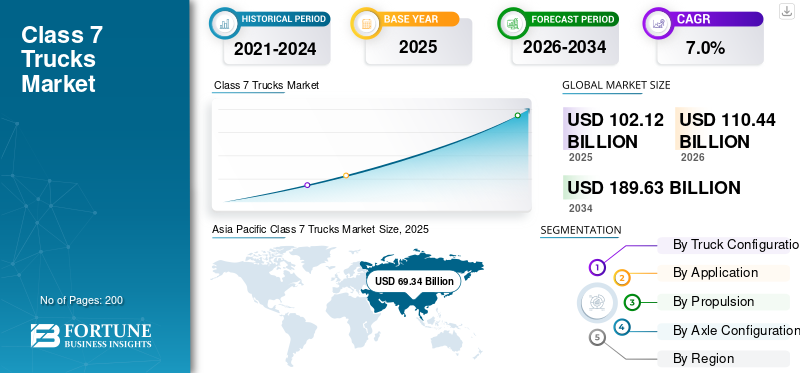

La taille du marché mondial des camions de classe 7 était évaluée à 102,12 milliards USD en 2025. Le marché devrait passer de 110,44 milliards USD en 2026 à 189,63 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des camions de classe 7 avec une part de marché de 67,9 % en 2025.

Les camions de classe 7 sont des véhicules utilitaires lourds avec un poids nominal brut du véhicule (PNBV) de 26 001 à 33 000 livres, couramment utilisés pour la distribution de marchandises urbaines, les services municipaux, le remorquage et les applications professionnelles de moyenne portée. Les principaux facteurs déterminants sont la demande croissante du marché, les progrès technologiques, le soutien réglementaire, le développement des infrastructures, l’expansion des industries d’utilisation finale et l’augmentation des investissements qui influencent positivement la performance globale du marché.

Les principaux acteurs du marché comprennent Daimler Truck, PACCAR, Volvo Group, Navistar et Isuzu Motors, qui rivalisent grâce à des groupes motopropulseurs économes en carburant, des stratégies d'électrification, l'intégration télématique de flotte, des innovations en matière de sécurité et des capacités de personnalisation professionnelle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CAMIONS DE CLASSE 7

L’électrification et l’adoption de carburants alternatifs remodèlent l’approvisionnement en flotte

L’une des principales tendances du marché est l’évolution progressive vers l’électrification et l’adoption de carburants alternatifs, notamment l’électricité à batterie et l’hydrogène.pile à combustiblevariantes. Les exploitants de flottes évaluent de plus en plus le coût total de possession, le respect des émissions et les objectifs de développement durable lorsqu'ils prennent des décisions d'approvisionnement. Les progrès en matière d’autonomie des batteries, d’infrastructures de recharge et d’incitations gouvernementales accélèrent les déploiements pilotes. Cette transition influence les stratégies de développement de produits, les investissements dans la chaîne d'approvisionnement et la croissance à long terme du marché dans les domaines de la livraison urbaine et des applications municipales.

- En mars 2025, Isuzu a lancé des camions électriques à batterie de classe 6 et de classe 7 de série F équipés du groupe motopropulseur Accelera de Cummins, dotés de batteries au lithium fer phosphate (LFP) de nouvelle génération et d'un eAxle 14Xe, dont la production est prévue pour 2027 en Amérique du Nord.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmenter la distribution de fret urbain pour accélérer la demande du marché

L’urbanisation croissante et l’expansion rapide du commerce électronique augmentent considérablement le mouvement des marchandises moyennes au sein des villes. Les camions de classe 7 sont largement utilisés pour le transport régional, la livraison en vrac sur le dernier kilomètre et la logistique municipale, ce qui les rend essentiels aux chaînes d'approvisionnement urbaines. L’expansion des réseaux de vente au détail, les activités de construction et les projets de modernisation des infrastructures soutiennent encore davantage la demande du marché. Alors que les opérateurs de flotte recherchent une capacité de charge utile plus élevée avec des avantages en termes de maniabilité, ces facteurs contribuent collectivement à une croissance soutenue du marché au cours de la période de prévision.

- En juin 2024, le ministère des Transports du district a publié son plan de fret de district mis à jour, décrivant la modélisation du fret basée sur les données, la numérisation de la gestion en bordure de rue, les stratégies de transition des camions zéro émission et la mise à niveau des infrastructures pour améliorer l'efficacité, la sécurité et l'intégration du fret multimodal dans l'ensemble de Washington, D.C.

RESTRICTIONS DU MARCHÉ

Coûts d’acquisition initiaux élevés limitant les cycles de remplacement de la flotte

L’une des principales contraintes du marché est le coût initial élevé de l’achat des véhicules, en particulier pour les modèles avancés de camions diesel et électriques de classe 7. Les exploitants de flottes de petite et moyenne taille retardent souvent les cycles de remplacement en raison de contraintes financières et des taux de fret fluctuants. De plus, les problèmes de financement et la hausse des coûts des matières premières peuvent avoir un impact sur les décisions d’achat. Ces pressions sur les coûts pourraient ralentir la pénétration sur le marché des véhicules technologiquement avancés, modérant ainsi la croissance globale du marché dans les régions sensibles aux prix.

OPPORTUNITÉS DE MARCHÉ

La télématique et la numérisation des flottes créent des flux de revenus sur le marché secondaire

L’intégration de la télématique avancée, des systèmes de maintenance prédictive et des plates-formes de flotte connectées présente des opportunités significatives pour la croissance du marché des camions de classe 7. Les exploitants de flottes donnent de plus en plus la priorité à la réduction des coûts opérationnels et de l'efficacité, à l'optimisation du carburant et au diagnostic des véhicules en temps réel. Ce changement permet aux constructeurs OEM et aux fournisseurs de technologies d'étendre leurs modèles de revenus basés sur les services, notamment les plateformes d'abonnement et les solutions de surveillance à distance. À mesure que la transformation numérique s’accélère dans le secteur du transport commercial, les services à valeur ajoutée devraient améliorer la part de marché et la rentabilité à long terme.

- En mars 2025, NTEA a lancé leVéhicule utilitaireData Exchange (CVDE) pendant la Work Truck Week, introduisant un cadre numérique standardisé qui permet aux équipementiers, aux monteurs et aux carrossiers de partager en toute sécurité les données sur les châssis des véhicules, de rationaliser les processus de montage, d'améliorer la validation de compatibilité et de réduire les délais d'exécution d'ingénierie.

LES DÉFIS DU MARCHÉ

La volatilité de la chaîne d'approvisionnement et les pénuries de composants perturbent la stabilité de la production

Les perturbations persistantes de la chaîne d’approvisionnement, notamment les pénuries de semi-conducteurs et la volatilité des prix des matières premières, restent un défi crucial pour les fabricants. Les retards dans l'approvisionnement en composants peuvent prolonger les délais de production et avoir un impact sur les calendriers de livraison des clients de flotte. En outre, les tensions géopolitiques et les incertitudes en matière de politique commerciale peuvent affecter les réseaux d’approvisionnement transfrontaliers. Ces incertitudes compliquent la planification de la production et la gestion des stocks, influençant potentiellement les projections des analyses de marché et créant des fluctuations à court terme dans la disponibilité des véhicules dans les régions clés.

Analyse de segmentation

Par configuration de camion

Des réseaux de distribution régionaux solides et une flotte polyvalente pour renforcer le leadership dans le segment des camions rigides

En fonction de la configuration des camions, le marché est segmenté en camions rigides, tracteurs routiers et camions professionnels.

Le segment des camions rigides domine le marché en raison de son utilisation répandue dans la distribution régionale de fret, les livraisons urbaines et les opérations municipales. Ces camions offrent une flexibilité opérationnelle, des coûts d'acquisition inférieurs par rapport aux alternatives articulées et une compatibilité avec diverses configurations de carrosserie. La forte pénétration de la flotte dans les services de vente au détail, de distribution alimentaire et de services publics soutient une demande de remplacement constante pour les camions de classe 7. Leur adaptabilité aux plates-formes diesel et électriques émergentes renforce encore la stabilité de la part de marché segmentaire.

- En octobre 2024, Hitachi Construction Machinery a dévoilé le camion-benne rigide EH4000AC-5 avec une charge utile de 242 tonnes et une vitesse maximale de 65 km/h, présentant la durabilité d'une fabrication métallique, plusieurs modes de conduite et en option.batterieaméliorations de la recharge électrique et des chariots pour les futures opérations minières à zéro émission.

Le segment des camions professionnels devrait croître à un TCAC de 8,0 % au cours de la période de prévision. Le développement croissant des infrastructures, les activités de construction et les programmes de modernisation municipaux accélèrent la demande de configurations spécialisées, notamment les camions à benne basculante, utilitaires et de service dans les économies en développement et matures.

Par candidature

Expansion des réseaux logistiques régionaux et des chaînes d'approvisionnement de détail pour soutenir la croissance du segment du fret et de la distribution régionale

En fonction des applications, le marché est segmenté en fret et distribution régionale, construction et infrastructures, services municipaux et publics, remorquage et récupération et applications professionnelles spécialisées.

Le segment du fret et de la distribution régionale détient la plus grande part de marché des camions de classe 7, tirée par l'augmentation du mouvement de marchandises intra-urbain et l'expansion des chaînes d'approvisionnement de détail. La croissance des centres de distribution de commerce électronique, des réseaux de distribution alimentaire et des services logistiques tiers soutient un déploiement cohérent de la flotte. Ces camions offrent une capacité de charge utile et une maniabilité optimales pour les itinéraires courts et moyens, garantissant des taux d'utilisation élevés. Des cycles de remplacement stables et des stratégies de gestion et d’expansion de flotte renforcent encore davantage la domination segmentaire sur les principaux corridors de transport.

- En janvier 2025, Gatik et Loblaw ont élargi leurs partenariats stratégiques pour faire évoluer les camions autonomes de classes 6 et 7 alimentés par l'IA à travers le Canada, en déployant des camions fourgons autonomes SAE niveau 4 équipés de systèmes de perception redondants, de commandes électriques et d'une surveillance à distance pour les itinéraires de distribution au détail d'un kilomètre intermédiaire.

Le segment du remorquage et de la récupération devrait croître à un TCAC de 10,9 % au cours de la période de prévision. L'augmentation du parc de véhicules, le renforcement du contrôle de la sécurité routière et l'expansion des infrastructures routières accroissent la demande de flottes de dépannage spécialisées sur les réseaux de transport urbains et interurbains.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

Infrastructure de ravitaillement établie et performances éprouvées pour maintenir la domination du segment diesel

Par propulsion, le marché est divisé en diesel,gaz naturel(GNC/GNL), électrique hybride, électrique à batterie (BEV) et pile à combustible à hydrogène (FCEV).

Le segment diesel domine le marché, soutenu par son infrastructure de ravitaillement établie, son couple élevé et son efficacité opérationnelle sur les longues distances. Les exploitants de flotte continuent de préférer les groupes motopropulseurs diesel pour les applications de fret régional et professionnelles en raison de leur fiabilité et de leur coût total de possession inférieur dans les cycles d'utilisation élevée. De solides réseaux de support après-vente et une vaste expertise en matière de services soutiennent encore la part de marché du diesel, en particulier dans les régions où les infrastructures de carburants alternatifs sont encore en développement.

- En août 2024, Mack Trucks a lancé les camions de poids moyen Mack MD Series actualisés, dotés de moteurs diesel Cummins B6.7 (jusqu'à 325 ch et 750 lb-pi de couple), de transmissions automatiques Allison, de systèmes d'aide à la conduite améliorés et d'une ergonomie intérieure améliorée. Ils ont élargi les options d'empattement pour les applications de classes 6 et 7.

Le segment des piles à combustible à hydrogène (FCEV) devrait croître à un TCAC de 19,1 % au cours de la période de prévision. Objectifs de décarbonation du gouvernement, mandats zéro émission et investissements danshydrogèneLes infrastructures accélèrent les déploiements pilotes dans les applications de logistique régionale et de flotte municipale.

Par configuration d'essieu

Efficacité opérationnelle et maniabilité urbaine pour ancrer le leadership en matière de configuration d’essieux 4x2

Par configuration d’essieux, le marché est classé en 4×2, 6×2, 6×4 et autres.

Le segment 4×2 détient la plus grande part de marché, principalement en raison de son adéquation au fret urbain et aux itinéraires de distribution régionale. Ces véhicules offrent des coûts d'acquisition et de maintenance réduits, un rendement énergétique amélioré et une maniabilité améliorée dans les environnements urbains denses. Les opérateurs de flotte privilégient les configurations 4×2 pour les applications de fret standardisées, garantissant un déploiement à grand volume et une demande de remplacement cohérente dans les flottes de logistique, de vente au détail et de services municipaux.

- En mars 2023, Mack Trucks a présenté le Mack MD Electric, un camion moyen de classe 6-7 configuré avec une configuration d'essieux 4×2, propulsé par trois NMC.batterie lithium-ionpacks (jusqu'à 260 kWh), offrant jusqu'à 150 miles d'autonomie et une capacité de charge rapide de 150 kW DC pour les flottes de distribution urbaine.

Le segment des essieux 6×4 devrait croître à un TCAC de 8,2 % au cours de la période de prévision. La demande croissante d’une capacité de charge utile plus élevée et d’une traction améliorée dans les applications professionnelles et régionales lourdes soutient une adoption accélérée dans les opérations de construction et de services publics.

Perspectives régionales du marché des camions de classe 7

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

L’Asie-Pacifique domine le marché, soutenue par une urbanisation rapide, une production manufacturière en expansion et une forte croissance des réseaux logistiques régionaux. La pénétration croissante du commerce électronique et les investissements dans les infrastructures en Chine, en Inde et en Asie du Sud-Est continuent de stimuler la demande du marché. Les corridors industriels soutenus par le gouvernement et les programmes de modernisation des flottes renforcent encore les cycles de remplacement des véhicules. De plus, la présence de grands fabricants nationaux et d’écosystèmes de production à coûts compétitifs améliore la croissance du marché, renforçant ainsi la part de marché dominante de la région au cours de la période de prévision.

Asia Pacific Class 7 Trucks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

- En janvier 2025, Tata Motors a lancé 17 camions commerciaux de nouvelle génération, introduisant des systèmes avancés d'aide à la conduite (ADAS), un contrôle électronique de stabilité, des systèmes d'atténuation des collisions et une ergonomie de cabine améliorée, ainsi que des groupes motopropulseurs conformes à la norme BS6 Phase II améliorés et une intégration télématique améliorée pour améliorer la sécurité, l'efficacité énergétique et la productivité de la flotte.

Marché chinois des camions de classe 7

Le marché chinois en 2026 est estimé à environ 47,78 milliards de dollars, ce qui représente environ 43,3 % des revenus mondiaux. La forte production nationale, l’expansion des infrastructures et la demande de fret induite par le commerce électronique soutiennent la croissance du marché et la modernisation de la flotte.

Marché japonais des camions de classe 7

Le marché japonais en 2026 est estimé à environ 16,35 milliards de dollars, soit environ 6,2 % du chiffre d'affaires mondial. Des normes avancées d’efficacité de la flotte, l’optimisation de la logistique urbaine et l’adoption précoce de carburants alternatifs soutiennent une croissance stable du marché.

Marché indien des camions de classe 7

Le marché indien en 2026 est estimé à environ 6,83 milliards de dollars, soit environ 8,7 % des revenus mondiaux. L’urbanisation rapide, l’expansion des corridors commerciaux régionaux et les investissements dans les infrastructures accélèrent la demande du marché et le potentiel de croissance à long terme.

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part de marché et devrait croître à un TCAC de 8,9 % au cours de la période de prévision. Un fort mouvement de fret régional, des réseaux de distribution bien établis et des investissements croissants dans le déploiement de camions zéro émission soutiennent la croissance du marché. Les exploitants de flottes accordent de plus en plus la priorité à l’efficacité énergétique, à l’intégration télématique et au respect des normes réglementaires en matière d’émissions. Les dépenses d'infrastructure et la mise à niveau de la flotte professionnelle dans les secteurs municipal et des services publics soutiennent davantage la demande du marché dans la région.

- En avril 2023, Volta Trucks a détaillé le lancement prochain aux États-Unis de sa classe 7 Volta Zero.camion électrique, doté d'une batterie de 150 à 225 kWh, d'une position de conduite centrale pour une visibilité améliorée, d'une configuration d'essieux 4×2 et d'une autonomie urbaine optimisée allant jusqu'à 150 miles pour les opérations logistiques urbaines.

Marché américain des camions de classe 7

Le marché américain en 2026 est estimé à environ 13,09 milliards de dollars, ce qui représente environ 11,9 % des revenus mondiaux. Un fort mouvement de fret régional, l’expansion de la flotte professionnelle et les investissements dans l’électrification stimulent une croissance soutenue du marché.

Europe

L’Europe détient la troisième plus grande part de marché, grâce à des réglementations strictes en matière d’émissions et à des politiques de décarbonation progressives. Les initiatives de renouvellement de la flotte, les zones à faibles émissions et les incitations pour les véhicules à carburant alternatif accélèrent l'adoption de la technologie. Les réseaux logistiques matures et l’activité de fret transfrontalier favorisent une utilisation cohérente des véhicules. De plus, la présence d’équipementiers de premier plan et d’un écosystème de marché secondaire structuré contribuent à une croissance régulière du marché, tandis que les stratégies d’électrification remodèlent progressivement le positionnement concurrentiel en Europe occidentale et septentrionale.

- En septembre 2024, Volvo Trucks a lancé un camion lourd électrique à longue autonomie offrant jusqu'à 600 km d'autonomie, équipé d'un système de batterie avancé d'une capacité supérieure à 600 kWh et d'une capacité de charge en mégawatts, ciblant les opérations de transport régional avec des temps d'arrêt réduits et zéro émission d'échappement.

Marché allemand des camions de classe 7

Le marché allemand est estimé à environ 4,02 milliards de dollars en 2026, soit environ 3,6 % du chiffre d'affaires mondial. Une forte production industrielle, une activité de fret transfrontalier et des mises à niveau de flotte axées sur les émissions soutiennent une croissance constante du marché.

Marché britannique des camions de classe 7

Le marché britannique en 2026 est estimé à environ 3,00 milliards de dollars, ce qui représente environ 2,7 % des revenus mondiaux. L’expansion des réseaux de distribution urbains et les politiques de transition vers zéro émission soutiennent une demande constante du marché et des cycles de remplacement.

Reste du monde

Le reste du monde démontre un potentiel de croissance émergent sur le marché, soutenu par le développement des infrastructures, l’expansion de l’activité de construction et l’amélioration de la connectivité commerciale. L’Amérique du Sud, le Moyen-Orient et certaines parties de l’Afrique connaissent une expansion progressive des flottes destinées au fret et aux applications professionnelles. Les programmes de diversification économique et les projets de développement urbain renforcent la demande du marché. Même si l’adoption de technologies de propulsion avancées reste progressive, l’amélioration de l’accès au financement et le soutien à l’activité industrielle amélioreront les perspectives de croissance du marché à long terme.

- En juillet 2024, JAC Motors a lancé une nouvelle gamme de camions au Brésil, introduisant des modèles légers et moyens équipés de systèmes conformes aux normes Euro V.moteurs diesel, des transmissions manuelles et automatisées, des plates-formes de châssis renforcées et des fonctionnalités télématiques améliorées pour prendre en charge les opérations régionales de fret et professionnelles.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les stratégies d'électrification et la numérisation de la flotte intensifient le positionnement concurrentiel

Le marché des camions de classe 7 est modérément consolidé, avec quelques équipementiers mondiaux détenant une part de marché significative grâce à une fabrication à grande échelle et à des réseaux de concessionnaires établis. Des acteurs clés tels que Daimler Truck, PACCAR, Volvo Group, Navistar (International) et Isuzu Motors rivalisent grâce à des groupes motopropulseurs économes en carburant, au développement de véhicules zéro émission et à une intégration télématique avancée. Les entreprises renforcent leur avantage concurrentiel grâce à des investissements dans l’électrification, des partenariats technologiques stratégiques, une production localisée et une expansion des services après-vente. L’accent croissant mis sur les solutions de flotte connectée et la personnalisation professionnelle intensifie encore la concurrence sur les marchés régionaux matures et émergents.

LISTE DES PRINCIPALES ENTREPRISES DE CAMIONS DE CLASSE 7 PROFILÉES

- Daimler Truck AG(Allemagne)

- PACCAR Inc. (États-Unis)

- Groupe Volvo (Suède)

- Navistar, Inc. (International Motors) (États-Unis)

- Isuzu Motors Limitée(Japon)

- Hino Motors, Ltd. (Japon)

- Ford Motor Company (États-Unis)

- General Motors (États-Unis)

- Traton SE (MAN Camions et Bus)(Allemagne)

- Scania AB(Suède)

- Iveco Group N.V. (Italie)

- Dongfeng Motor Corporation (Chine)

- Société du groupe FAW (Chine)

- Groupe Foton Motor (Chine)

- Ashok Leyland Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Le groupe Volvo a dominé le marché européen des poids lourds, soutenu par de fortes livraisons de modèles FH, FM et FMX, notamment des variantes électriques à batterie d'une capacité allant jusqu'à 540 kWh, des transmissions I-Shift avancées et des groupes motopropulseurs diesel Euro VI économes en carburant.

- Mars 2025 :Kenworth a élargi sa gamme zéro émission avec de nouveaux camions électriques à batterie de poids moyen, offrant plusieurs options d'empattement, des systèmes PACCAR ePowertrain intégrés, une charge rapide CC et des configurations adaptées aux applications de ramassage et de livraison.

- septembre 2024: DTNA a livré des camions électriques Freightliner eM2 à Pitt Ohio, dotés de batteries de 315 kWh, d'une propulsion à double moteur et d'une autonomie allant jusqu'à 230 milles dans certaines configurations, prenant en charge l'électrification de la flotte dans les opérations de fret régionales.

- Août 2024 :7Gen a déployé un camion fourgon électrique à batterie de classe 7 au Canada doté de batteries lithium-ion haute capacité, d'une intégration télématique et d'une configuration de charge utile optimisée pour prendre en charge les opérations et la flotte de fret urbain à zéro émission. décarburationinitiatives.

- Mars 2024 :Mack Trucks a présenté son camion de poids moyen MD Electric à la Work Truck Week, mettant en avant un système de batterie de 260 kWh, une configuration 4×2, une autonomie de 150 milles et une capacité zéro émission pour les flottes de ramassage, de livraison et professionnelles.

- Février 2024: Freightliner a annoncé la préparation à la production du camion électrique eM2, offrant jusqu'à 315 kWh de capacité de batterie, un freinage par récupération et de multiples configurations de carrosserie, ciblant les clients de distribution professionnelle et régionale.

- janvier 2024: Volvo Trucks a lancé une nouvelle gamme mondiale de camions, introduisant des moteurs diesel améliorés conformes à la norme Euro VI, des packages d'efficacité énergétique améliorés, des améliorations aérodynamiques et des interfaces numériques pour le conducteur, ainsi que des variantes électriques à batterie, renforçant ainsi son portefeuille de poids moyens et lourds pour le transport régional et les applications professionnelles.

- Mai 2023 :Daimler Truck a dévoilé le Freightliner eM2, un camion électrique à batterie de classe 6-7 équipé d'une capacité de batterie allant jusqu'à 315 kWh, de deux moteurs électriques délivrant jusqu'à 480 ch de puissance maximale et d'une flexibilité de charge AC/DC pour les opérations de transport régional.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des camions de classe 7 fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport de marché. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie automobile et des détails sur les partenariats, les fusions et les acquisitions. La portée du rapport sur le marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,0 % de 2026 à 2034 |

| Unité | Valeur (milliards USD) et volume (unités) |

| Segmentation | Par configuration de camion, par application, par propulsion, par configuration d'essieu et par région |

| Par configuration de camion |

|

| Par candidature |

|

| Par propulsion |

|

| Par configuration d'essieu |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 102,12 milliards de dollars en 2025 et devrait atteindre 189,63 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 69,34 milliards de dollars.

Le marché devrait afficher un TCAC de 7,0 % au cours de la période de prévision.

Le segment du fret et de la distribution régionale est en tête du marché en termes d'application.

La distribution croissante du fret urbain est le facteur clé qui anime le marché.

Des acteurs clés tels que Daimler Truck, PACCAR, Volvo Group, Navistar (International) et Isuzu Motors sont, entre autres, les principaux acteurs.

L’Asie-Pacifique détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.