Taille du marché des fournitures pour essais cliniques, part et analyse de l’industrie par type (produits [médicaments expérimentaux, médicaments de comparaison, fournitures auxiliaires et autres] et services [services de fabrication, services d’emballage, d’étiquetage et de mise en aveugle, services de stockage et de distribution]), par phase (phase I, phase II, phase III et phase IV), par modalité (petites molécules, produits biologiques, dispositifs médicaux), par domaine thérapeutique (oncologie, maladies infectieuses, neurologie, cardiologie), par utilisateur final (entreprises pharmaceut

Aperçu du marché des fournitures pour essais cliniques

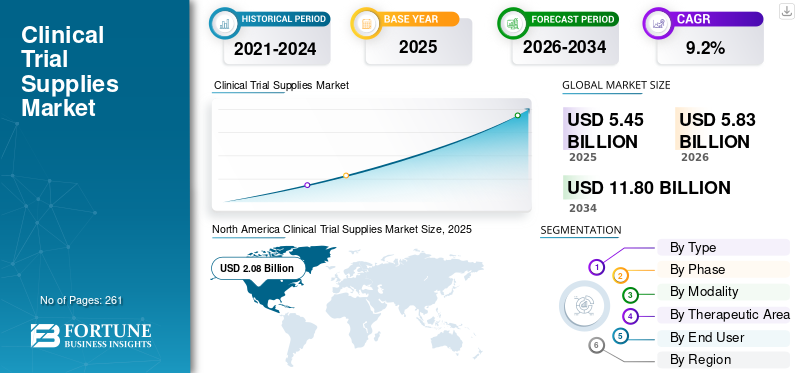

La taille du marché mondial des fournitures pour essais cliniques était évaluée à 5,45 milliards USD en 2025 et devrait passer de 5,83 milliards USD en 2026 à 11,80 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des fournitures pour essais cliniques avec une part de marché de 38,16 % en 2025.

Les fournitures pour essais cliniques font référence au matériel ou aux dispositifs nécessaires pour mener des recherches médicales selon diverses modalités, notamment les produits biologiques, les dispositifs médicaux et autres. Ces fournitures englobent la gestion de bout en bout, y compris l'emballage, l'étiquetage, le stockage et la distribution, pour garantir la sécurité des patients et l'exactitude des essais. Le nombre croissant d’essais cliniques, l’augmentation des investissements en R&D parmi les sociétés pharmaceutiques et biotechnologiques et l’expansion des essais cliniques hybrides entraînent un taux d’adoption croissant de ces produits et services sur le marché. La croissance des produits biologiques,biosimilaires, les thérapies géniques cellulaires et autres stimulent encore l'adoption de fournitures pour les essais cliniques sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 162 704 essais cliniques ont été menés en Chine.

En outre, les entreprises qui mettent de plus en plus l'accent sur l'offre de services innovants, notamment Thermo Fisher Scientific Inc. et Parexel International (MA) Corporation, entre autres, contribuent davantage à la demande pour ces produits et services sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des fournitures pour essais cliniques

Adoption des technologies numériques et d’automatisationpour stimuler la demande

La numérisation croissante des outils parmi les organismes de recherche sous contrat, les partenaires de la chaîne d'approvisionnement et les fabricants s'oriente vers des solutions numériques intégrées. L'intégration de technologies telles que la capture électronique de données, les systèmes RTSM/IRT, eCOA/ePRO, la surveillance de la température en temps réel, les tableaux de bord d'approvisionnement clinique basés sur le cloud, la gestion numérique des stocks, etc. améliorent la visibilité des essais et automatisent les décisions de réapprovisionnement. De plus, ces technologies contribuent à minimiser le gaspillage de médicaments et à gérer efficacement les essais cliniques mondiaux complexes.

De plus, les solutions numériques permettent aux sponsors de suivre les stocks sur les sites d'essai, de surveiller les conditions d'expédition, d'analyser la demande en fonction des inscriptions de patients et de minimiser le risque de surproduction. L'intégration d'outils numériques contribue également aux modèles d'approvisionnement centrés sur le patient, notamment la livraison à domicile, la distribution à distance, la responsabilité numérique et le suivi des expéditions en temps réel, entre autres.

- Selon une enquête de 2024 publiée par Medrio, il a été rapporté que 98 % des études utilisaient plusieurs technologies d'essais cliniques dans plus de la moitié des études déployées par parmi 150 répondants.

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Nombre croissant d'essais cliniquespour stimuler la croissance du marché

Le nombre croissant d’essais cliniques menés par des sociétés pharmaceutiques, biotechnologiques et de dispositifs médicaux visant à stimuler la fabrication de médicaments et de dispositifs destinés à divers domaines thérapeutiques. Cela augmente encore la demande de produits et de services de fourniture d'essais cliniques, notamment une planification fiable de l'approvisionnement,conditionnement, l'étiquetage, la surveillance de la température, entre autres dans diverses régions.

- Par exemple, selon les données de 2026 publiées par le Centre national d’information sur la biotechnologie (NCBI), il a été rapporté qu’environ 583 905 études d’essais cliniques ont été enregistrées dans le monde.

Ceci, associé à l’augmentation des investissements dans les soins de santé et à l’expansion des essais décentralisés, entraîne une demande croissante de produits biologiques et de médecine personnalisée. Cependant, elle externalise également de plus en plus les services de gestion de la chaîne d’approvisionnement, d’emballage, d’étiquetage et de logistique, augmentant ainsi le taux d’adoption de ces produits et services sur le marché. Par conséquent, les facteurs ci-dessus, ainsi que le nombre croissant d’entreprises clés proposant de nouveaux services pour alimenter le développement de médicaments et de dispositifs, devraient contribuer davantage à la taille du marché mondial.

Restrictions du marché

Coût élevé associé à la gestion de l’approvisionnement des essais cliniques pour entraver la croissance du marché

La complexité croissante des essais cliniques et l’accent mis sur la médecine personnalisée entraînent une demande croissante de services spécialisés de fourniture d’essais cliniques. Cela comprend la fabrication de produits expérimentaux, l'emballage, l'approvisionnement en produits de comparaison, l'étiquetage, le stockage, la documentation d'importation/exportation, la logistique à température contrôlée, la gestion des dépôts, le suivi des stocks au niveau du site, les retours, le rapprochement et autres. Ces facteurs augmentent encore le coût de ces services sur le marché.

En outre, la prévision de l'offre reste difficile car les essais cliniques sont souvent confrontés à des recrutements de patients incertains, à des modifications de protocoles, à des abandons de patients, à des retards d'activation de sites, à des expansions de cohortes et à des cadres réglementaires spécifiques aux pays. Les promoteurs des essais cliniques peuvent surproduire ou fournir en excès des produits expérimentaux pour éviter les ruptures de stock, ce qui augmente les coûts de détention des stocks et contribue également au gaspillage de médicaments, entravant ainsi la croissance du marché.

- Par exemple, selon les statistiques de 2025 publiées par Sensos, il a été rapporté que lepharmaceutiqueLe secteur perd environ 20,0 à 35,0 milliards de dollars de produits avariés ou gaspillés en raison des écarts de température.

Opportunités de marché

Expansion des essais cliniques dans les pays émergents pour créer des opportunités de marché

L'expansion des réseaux de laboratoires dans les pays en développement présente une opportunité majeure sur le marché mondial. Les promoteurs des essais cliniques étendent leurs études au-delà des pôles d’essais conventionnels. Parallèlement à cela, d'importantes populations de patients, l'amélioration des infrastructures de recherche clinique, la réduction des coûts opérationnels, l'augmentation du potentiel de recrutement de patients et le développement croissant de la conformité réglementaire dans les pays émergents, notamment le Brésil et le Mexique, stimulent l'adoption de ces fournitures sur le marché. En outre, l’augmentation des dépenses de santé, entre autres, entraîne une demande croissante de produits et de services pour les essais cliniques sur le marché.

- Selon les données de 2025 publiées par l'Administration du commerce international (ITA), les dépenses de santé au Brésil s'élèvent à environ 135,0 milliards de dollars.

Défis du marché

Essais cliniques limités dans les pays en développement pour limiter la croissance du marché

Il existe une demande croissante de nouvelles fournitures pour les essais cliniques parmi la population de patients. Cependant, l’accès limité aux soins de santé dans les pays en développement reste un défi majeur sur le marché mondial. Le manque de développementessais cliniquesles réseaux d'infrastructures et de logistique, les spécialistes formés et les perturbations de la chaîne d'approvisionnement entraînent une réduction de la conduite d'essais cliniques entre les entreprises et les sponsors. D’autres contraintes de ce type incluent des problèmes de conformité et un nombre limité de sponsors et d’organismes de recherche sous contrat, entravant ainsi la croissance du marché.

- Par exemple, selon les données de 2025 publiées par l’Organisation mondiale de la santé (OMS), seuls 317 essais cliniques ont été menés au Qatar.

ANALYSE DE SEGMENTATION

Par type

La demande croissante des participants pour les services de PAO a conduit à une domination du segment

En fonction du type, le marché est divisé en produits et services. Les produits sont ensuite classés en médicaments expérimentaux, médicaments de comparaison, fournitures auxiliaires et autres. Les services sont en outre classés en services de fabrication, services d'emballage, d'étiquetage et de mise en aveugle, services de stockage et de distribution et autres.

Le segment des services détenait la plus grande part des revenus en 2025. La croissance est due à l'adoption croissante de services d'externalisation, ce qui entraîne une demande croissante de services, notamment la planification des approvisionnements cliniques, la mise en aveugle, le stockage, la distribution sous chaîne du froid, l'approvisionnement en produits de comparaison, la gestion des dépôts, le support à l'import/export, la livraison directe au patient (DTP), et autres. De plus, le nombre croissant d’entreprises et d’organismes de recherche sous contrat fournissant des services innovants devrait en outre contribuer à la croissance du marché mondial des fournitures pour essais cliniques.

- Selon une enquête de 2024 publiée par la DIA, environ 93 % des participants aux essais cliniques, qui avaient reçu des livraisons de DTC, ont constaté que ces expéditions rendaient leur expérience d'essai clinique plus pratique en fonction des facteurs démographiques et des paramètres de l'étude.

Le segment des produits devrait croître à un TCAC de 9,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par phase

Le nombre croissant d’essais cliniques de phase III a conduit à la domination du segment

Parmi les phases, le marché est segmenté en phase I, phase II, phase III et phase IV.

Le segment de la phase III a dominé le marché mondial en 2025, avec une part de 51,4 %. La croissance est due au nombre croissant d'essais cliniques de phase III, ce qui entraîne une demande croissante de fournitures basées sur les essais cliniques, notamment la gestion des stocks, et autres, contribuant ainsi à la croissance segmentaire.

- Selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 17 360 essais cliniques de phase III ont été menés en Inde.

Le segment de la phase II devrait prospérer avec un taux de croissance de 10,0 % sur la période de prévision.

Par modalité

L’approbation croissante des petites molécules a conduit à la domination du segment

Sur la base des modalités, le marché est classé en petites molécules, produits biologiques, dispositifs médicaux et autres.

Le segment des petites molécules a dominé le marché mondial en 2025, avec une part de 44,1 %. Cette croissance est principalement due à la prévalence croissante des maladies chroniques et aux avantages des thérapies à petites molécules, notamment la facilité de fabrication, de formulation, de conditionnement, d’étiquetage, etc. En outre, cela entraîne une approbation croissante des thérapies à petites molécules, contribuant ainsi à la croissance segmentaire du marché.

- Selon les données 2024 publiées par le Cambridge CrystallographicCentre de données(CCDC), la Food and Drug Administration (FDA) a approuvé 34 nouveaux médicaments à petites molécules en 2023, contre 21 en 2022.

Le segment des dispositifs médicaux devrait prospérer avec un taux de croissance de 9,9 % sur la période de prévision.

Par domaine thérapeutique

La prévalence croissante de divers types de cancer a conduit à la domination du segment de l’oncologie

Parmi les domaines thérapeutiques, le marché est divisé en oncologie, maladies infectieuses,neurologie, cardiologie et autres.

Le segment de l’oncologie a dominé le marché en 2025. La prévalence croissante de divers types de cancer, notamment le cancer du poumon, la demande croissante de fournitures pour les essais cliniques et le nombre croissant de CRO, sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment. En outre, le segment devrait détenir une part de 40,9 % en 2026.

- Selon les données de 2026 publiées par l’American Cancer Society (ACS), on estime qu’environ 229 410 nouveaux cas de cancer du poumon surviendraient aux États-Unis.

En outre, le segment de la cardiologie devrait croître à un TCAC de 8,1 % au cours de la période de prévision.

Par utilisateur final

Un nombre croissant d’entreprises pharmaceutiques et biotechnologiques ont conduit à une domination segmentaire

En fonction de l’utilisateur final, le marché est divisé en sociétés pharmaceutiques et biotechnologiques, sociétés de dispositifs médicaux, CRO et autres.

Les sociétés pharmaceutiques et biotechnologiques ont dominé le marché en 2025. Le nombre croissant d’essais cliniques, l’adoption croissante des fournitures pour essais cliniques et le nombre croissant d’entreprises pharmaceutiques et biotechnologiques, entre autres, sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment. De plus, le segment devrait détenir une part de 59,0 % en 2026.

- Selon les statistiques de 2026 publiées par Cross River Therapy, il existe environ 5 000 sociétés pharmaceutiques aux États-Unis.

En outre,dispositif médicalles entreprises devraient croître à un TCAC de 10,0 % au cours de la période de prévision.

Perspectives régionales du marché des fournitures pour essais cliniques

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Clinical Trial Supplies Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 1,92 milliard de dollars, et a également continué à maintenir sa position de leader en 2025 avec 2,08 milliards de dollars. Certains des facteurs clés contribuant à la croissance de cette région sur le marché sont le nombre croissant d’essais cliniques et le nombre croissant de sociétés pharmaceutiques et biotechnologiques. D’autres facteurs incluent, entre autres, l’adoption croissante de produits et services de fourniture d’essais cliniques.

- Par exemple, selon les statistiques de 2025 publiées par l’Organisation mondiale de la santé (OMS), environ 22 683 essais cliniques de phase III ont été menés aux États-Unis.

Marché américain des fournitures pour essais cliniques

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 1,99 milliard de dollars en 2026, ce qui représente environ 34,1 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 8,4 % dans les années à venir, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,79 milliard de dollars d’ici 2026. Le nombre croissant d’essais cliniques devrait soutenir la croissance du marché.

Marché britannique des fournitures pour essais cliniques

Le marché britannique en 2026 est estimé à environ 0,36 milliard de dollars, ce qui représente environ 6,2 % des revenus mondiaux.

Marché allemand des fournitures pour essais cliniques

Le marché allemand devrait atteindre environ 0,35 milliard de dollars en 2026, soit environ 5,9 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 1,30 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. L’augmentation des dépenses de santé et la demande croissante de fournitures pour essais cliniques devraient soutenir la croissance du marché.

Marché japonais des fournitures pour les essais cliniques

Le marché japonais en 2026 est estimé à environ 0,32 milliard de dollars, ce qui représente environ 5,5 % des revenus mondiaux. Le Japon devrait connaître une croissance en raison de la concentration croissante des principales entreprises sur la fourniture de nouveaux services sur le marché.

Marché chinois des fournitures pour essais cliniques

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,48 milliard de dollars en 2026, soit environ 8,2 % des ventes mondiales.

Marché indien des fournitures pour les essais cliniques

La taille du marché indien en 2026 est estimée à environ 0,10 milliard de dollars, ce qui représente environ 1,8 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,29 milliard de dollars en 2026. La croissance est due à l'investissement croissant dans la santé dans la région. La région Moyen-Orient et Afrique devrait également connaître une croissance en raison du nombre croissant d'entreprises clés renforçant la présence de leur marque sur le marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,11 milliard de dollars en 2026.

Marché sud-africain des fournitures pour les essais cliniques

Le marché sud-africain devrait atteindre environ 0,07 milliard de dollars en 2026, ce qui représente environ 1,3 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Nombre croissant d'acquisitions parmi d'autres sociétés pour soutenir la domination des acteurs clés

Un solide portefeuille de produits et de services, ainsi qu’un accent significatif sur les stratégies de croissance inorganique à l’échelle mondiale, sont l’un des facteurs clés contribuant à la domination de ces entreprises sur le marché. Thermo Fisher Scientific Inc. et Parexel International (MA) Corporation sont considérées comme les principales entreprises du marché en 2025. En outre, l’accent croissant des grandes entreprises sur les acquisitions et les fusions entre les autres sociétés devrait renforcer leur présence, contribuant ainsi à la part de marché mondiale des fournitures pour essais cliniques.

- Par exemple, en octobre 2025, Thermo Fisher Scientific Inc. a acquis Clario Holdings, Inc., un fournisseur de solutions de données de points finaux pour les essais cliniques, afin d'accélérer l'innovation grâce à des informations cliniques plus approfondies.

D'autres acteurs clés, dont Catalent Inc. et d'autres, se développent également sur le marché, principalement en raison de l'attention croissante qu'ils accordent à l'expansion de leurs canaux de services afin de renforcer leur présence sur le marché.

Liste des principales entreprises de fournitures pour essais cliniques profilées

- Thermo Fisher Scientific Inc. (États-Unis)

- Société Parexel International (MA)(NOUS.)

- Catalent Inc. (États-Unis)

- Groupe Almac(ROYAUME-UNI.)

- Services pharmaceutiques PCI(NOUS.)

- Clinigen Limited(ROYAUME-UNI.)

- Myonex (États-Unis)

- Biocair (Royaume-Uni)

- Oximio (Royaume-Uni)

- KLIFO (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :PCI Pharma Services, une société intégrée mondialeOrganisation de développement et de fabrication sous contrat (CDMO)axé sur les thérapies biologiques innovantes et les petites molécules, a étendu ses capacités avancées d'administration de médicaments stériles, de remplissage et de finition, aux États-Unis.

- Avril 2026 :Suvoda, une société mondiale de technologie d'essais cliniques dans le domaine de la randomisation et de la gestion de l'approvisionnement des essais (RTSM), a lancé le RTSM agentique : la prochaine évolution de Suvoda IRT. Le RTSM récemment lancé utilise l'IA agentique pour mener une étude du lancement du projet aux tests d'acceptation par les utilisateurs (UAT) en seulement deux semaines.

- Mars 2026 :Suvoda, une entreprise mondiale de technologie d'essais cliniques, a été reconnue comme l'entreprise technologique d'essais cliniques la plus innovante de 2026 lors des Global Excellence Awards présentés par le magazine Global Health & Pharma.

- septembre 2025: Clinigen, pionnier mondial qui accélère l'accès des patients aux médicaments essentiels tout au long de leur cycle de vie, a acquis SSI Strategy. Il s'agit d'une société stratégique de confiance dont l'objectif est de créer un partenaire mondial complet pour l'industrie biopharmaceutique, depuis la stratégie initiale jusqu'à la commercialisation.

- Août 2025 :Biocair, une entreprise mondiale bien établie dans le domaine de la logistique des sciences de la vie, a étendu ses opérations dans la région Asie-Pacifique avec l'ouverture d'un nouveau bureau à Shanghai, en Chine.

- Juin 2025 :Myonex, une société mondiale d'intégration d'essais cliniques et de services pharmaceutiques commerciaux, a annoncé que la Leukemia & Lymphoma Society (LLS) a sélectionné Myonex comme partenaire privilégié. L'annonce a été faite afin de soutenir les patients participant à l'essai clinique principal Beat AML parrainé par LLS via sa solution CTRx.

- décembre 2024: KLIFO a lancé une nouvelle installation ultramoderne d'approvisionnement en essais cliniques dans la région de Copenhague. Cela a aidé l'entreprise à renforcer la présence de sa marque.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial des fournitures pour essais cliniques et se concentre sur des aspects clés tels que les principales entreprises et la segmentation du marché, notamment le type, la phase, la modalité, le domaine thérapeutique et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,2 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, phase, modalité, domaine thérapeutique, utilisateur final et région |

| Par type |

|

| Par phase |

|

| Par modalité |

|

| Par domaine thérapeutique |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 5,45 milliards de dollars en 2025 et devrait atteindre 11,80 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,08 milliards de dollars.

Avec une croissance de 9,2%, le marché affichera une croissance constante au cours de la période de prévision.

Par type, le segment des services est le segment leader sur ce marché.

L’introduction de nouveaux services de fourniture d’essais cliniques est l’un des principaux facteurs de croissance du marché.

Thermo Fisher Scientific Inc. et Parexel International (MA) Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

Le nombre croissant d’essais cliniques, la demande croissante de fournitures pour essais cliniques, l’externalisation croissante des services de laboratoire, entre autres, sont quelques-uns des facteurs clés qui devraient stimuler l’adoption de ces services à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés