Taille du marché de l’optique co-packagée, part et analyse de l’industrie, par intégration (CPO 2,5D, CPO 3D, optique embarquée et autres), par débit de données (moins de 1,6T, 1,6T, 3,2T et 6,4T et plus), par composant (moteur optique, circuit intégré électrique, source laser, connecteur et emballage et autres composants) par application (centres de données cloud hyperscale, centres de données d’entreprise, Telco Central Officiers, clusters HPC/AI/ML, réseaux et défense et autres applications), par utilisation finale (fournisseurs de services cloud, opérateurs de télécommunications, gouvernem

TAILLE DU MARCHÉ DES OPTIQUES CO-PACKÉES et PERSPECTIVES FUTURES

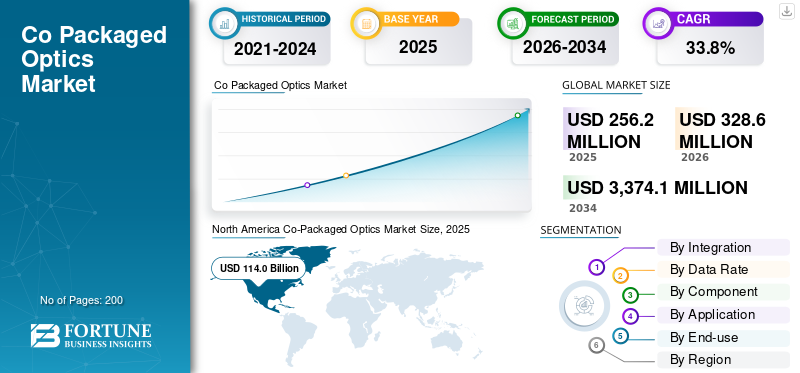

La taille du marché mondial de l’optique co-packagée était évaluée à 256,2 millions de dollars en 2025. Le marché devrait passer de 328,6 millions de dollars en 2026 à 3 374,1 millions de dollars d’ici 2034, avec un TCAC de 33,8 % au cours de la période de prévision.

Les solutions optiques groupées intègrent des moteurs optiques directement avec des ASIC de commutation ou des processeurs hautes performances pour permettre des interconnexions à bande passante ultra élevée et à faible latence pour le cloud hyperscale, les charges de travail d'IA, les clusters HPC, les réseaux de télécommunications et les environnements informatiques de pointe. Contrairement aux optiques enfichables traditionnelles ou aux interconnexions à base de cuivre, le CPO offre des débits de données plus élevés, une efficacité énergétique améliorée et une surcharge thermique réduite, tout en prenant en charge l'intégration modulaire, le packaging 2,5D ou 3D et le déploiement évolutif sur plusieurs serveurs, racks etcentres de données.

La croissance rapide des charges de travail d’IA, des services cloud hyperscale, des transferts de données multi-térabits et de la conception de centres de données économes en énergie stimule la demande d’optiques co-packagées. Les organisations déploient des solutions CPO pour réduire la puissance par bit, minimiser la latence, optimiser l'intégration du commutateur vers le moteur et prendre en charge une connectivité optique haut débit évolutive pour les environnements réseau et informatiques de nouvelle génération.

Des acteurs clés tels qu'Intel Corporation, Broadcom Inc., Cisco Systems, Inc. et NVIDIA Corporation font progresser leurs offres CPO grâce à des moteurs optiques intégrés, des photoniques sur silicium, des emballages thermiques et optimisés en termes de puissance et des conceptions d'interconnexion à haut débit. Ces fournisseurs se concentrent sur la fourniture de solutions permettant des liaisons multitérabits par seconde, une co-conception optique-électrique haute performance, une intégration modulaire 2,5D/3D et des systèmes prêts à être déployés pour les infrastructures de cloud, d'IA et de télécommunications à grande échelle. Ils stimulent également les collaborations et les coentreprises au sein de l’écosystème pour accélérer l’adoption, améliorer la fabricabilité et réduire les délais de mise sur le marché des solutions optiques copackagées à grande vitesse. Ces fournisseurs se concentrent sur la fourniture de plates-formes prenant en charge la visibilité des coûts en temps réel, l'optimisation de la charge de travail, le contrôle budgétaire, la répartition des coûts, la détection des anomalies et la gouvernance basée sur des politiques pour les entreprises gérant une infrastructure cloud et basée sur l'IA de plus en plus complexe.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

CO‑TENDANCES DU MARCHÉ DES OPTIQUES PACKAGÉES

Les réseaux de télécommunications et de périphérie accélèrent la demande d'interconnexions optiques à large bande passante

Les opérateurs de télécommunications et les centres de données de périphérie explorent de plus en plus la connectivité optique à large bande passante et à faible latence pour prendre en charge les réseaux mobiles de nouvelle génération (5G/6G), les services de périphérie d'entreprise et les charges de travail d'IA distribuées, en positionnant des optiques copackagées ou des interconnexions optiques denses dans le cadre de l'évolution des réseaux à long terme. Alors que les opérateurs mobiles réclament davantage de capacité à la périphérie du réseau et dans les liaisons de liaison pour répondre à la demande explosive de données, les technologies optiques gagnent en popularité car elles peuvent offrir un débit beaucoup plus élevé et une énergie par bit inférieure à celle des solutions basées sur le cuivre. Par exemple,

- Dansjuin 2026,La coentreprise de Dixon Technologies en Inde avec Gemtek Technology pour fabriquer des émetteurs-récepteurs optiques et des produits optiques de télécommunications, soulignant l'investissement de l'écosystème des télécommunications dans le matériel optique pour répondre aux besoins changeants de transport.

Ces investissements indiquent que les opérateurs préparent leurs réseaux non seulement à des débits de données plus élevés, mais également à une latence plus faible, à une fiabilité accrue et à la pérennité de leur infrastructure pour les services basés sur l'IA et les déploiements de périphérie ultra-dense.

Cette tendance met également en évidence une opportunité pour les fournisseurs de CPO de collaborer avec les fournisseurs de télécommunications pour proposer des solutions sur mesure qui répondent aux exigences strictes de la périphérie et de la 5G/6G.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La croissance explosive des charges de travail de l’IA et du calcul haute performance alimente la société‑Demande d'optiques packagées

L'expansion rapide deintelligence artificielleet les charges de travail de calcul haute performance (HPC) constituent un moteur majeur de la croissance du marché de l'optique co-packagée, car ces applications imposent d'énormes exigences en termes de bande passante et d'efficacité du réseau des centres de données. À mesure que les modèles d'IA grandissent et que les tâches HPC s'étendent sur de nombreux serveurs et accélérateurs, le mouvement des données entre les composants devient un goulot d'étranglement critique que les interconnexions en cuivre traditionnelles ne peuvent pas gérer efficacement à des vitesses élevées ou à faible consommation. Par exemple,

- Selon ET Telecom, la demande de bande passante des interconnexions de centres de données (DCI) pourrait être multipliée par au moins six au cours des cinq prochaines années, en grande partie en raison de la nécessité de prendre en charge la formation et le trafic d'inférence de l'IA, de nombreuses nouvelles installations devant être dédiées aux charges de travail de l'IA.

- En outre, les données de connectivité réelles montrent que les achats de bande passante pour la connectivité des centres de données ont augmenté de près de 330 % entre 2020 et 2024.

Alors que les opérateurs hyperscale ont étendu leur infrastructure optique pour répondre à l’augmentation du trafic lié à l’IA. Ces tendances soulignent pourquoi les solutions optiques, en particulier les optiques co-packagées qui intègrent les interfaces optiques directement dans des boîtiers en silicium, deviennent essentielles pour fournir les liaisons multitérabits par seconde requises pour les environnements modernes d'IA et de HPC tout en améliorant l'efficacité énergétique et en réduisant la latence.

RESTRICTIONS DU MARCHÉ

Les coûts d’intégration élevés et la complexité du déploiement limitent une adoption généralisée

Le coût élevé de l'intégration et du déploiement constitue une contrainte majeure pour le marché, car l'intégration de moteurs optiques, de circuits intégrés photoniques et d'un refroidissement sophistiqué directement avec les ASIC ou les XPU entraîne à la fois des dépenses d'investissement et une complexité opérationnelle. Contrairement à l'optique enfichable traditionnelle, où les composants sont modulaires et relativement peu coûteux, le CPO nécessite une photonique de précision, un assemblage avancé et des tolérances d'alignement très serrées, la photonique au silicium représentant souvent 40 à 50 % du coût total du module, et les composants optiques restants ajoutant une autre part importante des dépenses dues aux lasers, aux détecteurs et à l'optique de haute précision.

Ces coûts rendent actuellement les solutions CPO plusieurs fois plus coûteuses que les alternatives enfichables conventionnelles, limitant leur adoption principalement aux centres de données hyperscale où les gains de performances justifient l'investissement. En revanche, les segments d’entreprise sensibles aux coûts retardent le déploiement.

OPPORTUNITÉS DE MARCHÉ

L'efficacité énergétique et les économies d'énergie stimulent l'adoption dans les centres de données hyperscale et Edge

La consommation d'énergie et la génération de chaleur constituent des défis majeurs pour les centres de données modernes, car les vitesses de mise en réseau et les charges de travail de l'IA évoluent rapidement, obligeant les opérateurs à repenser la façon dont les données se déplacent à l'intérieur des racks et entre les structures. Les interconnexions traditionnelles en cuivre deviennent de plus en plus inefficaces à des débits de données élevés, consommant une énergie importante car les longs chemins électriques et les resynchroniseurs haute puissance ajoutent de la chaleur et de la complexité. Par exemple,

- Les optiques co-packagées peuvent réduire la consommation des interconnexions optiques à seulement 5 % environ par rapport aux solutions équivalentes à base de cuivre, réduisant ainsi considérablement l'énergie requise par bit de transmission de données et allégeant les exigences de gestion thermique.

Ces économies d'énergie se traduisent par une réduction des dépenses opérationnelles et font du CPO une option attrayante pour les centres de données hyperscale et centrés sur l'IA qui cherchent à atteindre leurs objectifs de développement durable tout en prenant en charge l'informatique haute densité. Par exemple,

- L'intégration de l'optique plus près de l'ASIC réduit les pertes électriques et les frais généraux d'énergie, aidant ainsi les concepteurs de réseaux à évoluer vers des liaisons à 800 Gbit/s et 1,6 Tbit/s sans coûts énergétiques proportionnellement plus élevés.

Analyse de segmentation

Par utilisation finale

Marché dominé par le segment des fournisseurs de services cloud, stimulé par un important trafic de données internes et des investissements dans les infrastructures

En fonction de l'utilisation finale, le marché est segmenté en fournisseurs de services cloud, opérateurs de télécommunications, gouvernement et défense, et autres secteurs (services financiers, soins de santé).

Le segment des fournisseurs de services cloud détenait la part majoritaire du marché en 2024 et a continué sa domination en 2025 avec une part de 51,9 %, car les centres de données hyperscale sont à l'avant-garde de l'adoption d'interconnexions à large bande passante et à faible latence pour prendre en charge l'IA, le cloud computing et les charges de travail de stockage à grande échelle. Leurs énormes exigences internes en matière de transfert de données rendent les interconnexions en cuivre traditionnelles inefficaces, les poussant vers des solutions CPO. De plus, ils disposent des ressources financières et de l'expertise technique nécessaires pour déployer des moteurs optiques avancés à grande échelle, et l'expansion rapide de leur réseau pour l'IA et les services cloud accélère encore l'adoption du CPO par rapport aux opérateurs de télécommunications ou à d'autres secteurs.

Le segment des opérateurs de télécommunications devrait connaître le TCAC le plus élevé de 37,4 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par intégration

Marché dominé par le segment CPO 2.5D en raison de la fabricabilité et du déploiement évolutif

Basé sur l'intégration, le marché est segmenté en CPO 2,5D, CPO 3D, optique embarquée et autres (circuits intégrés photoniques, intégration hybride).

Le segment CPO 2.5D détenait la part majoritaire du marché en 2024 et a continué sa domination en 2025 avec 45,7 % de part, car il offre un équilibre entre performances, fabricabilité et coût. Contrairement au CPO 3D, qui nécessite un empilement vertical complet et une gestion thermique complexe, le 2.5D utilise l'intégration côte à côte du moteur optique et de l'ASIC sur un interposeur, simplifiant ainsi l'assemblage et améliorant le rendement. Il offre également une bande passante élevée et une faible latence, adaptées aux centres de données hyperscale, tout en étant plus facile à produire à grande échelle que les solutions entièrement 3D. Cette combinaison de hautes performances, de risques réduits et de coûts relativement faibles fait du 2,5D le choix privilégié pour les déploiements précoces et à grande échelle.

Le segment CPO 3D devrait connaître le TCAC le plus élevé de 37,6 % au cours de la période de prévision.

Par débit de données

Le segment 1,6T détenait une part majoritaire en raison de performances optimales et de la faisabilité de l'adoption

Sur la base du débit de données, le marché est classé en moins de 1,6T, 1,6T, 3,2T et 6,4T et plus.

Le segment 1,6T détenait la part majoritaire du marché du débit de données en 2024 et a maintenu sa domination avec une part de 41,3 % en 2025, car il répond aux exigences de performances des applications actuelles de centres de données hyperscale et cloud tout en restant réalisable pour une production à grande échelle. Il fournit une bande passante suffisante pour l'IA,informatique en nuage, et des charges de travail hautes performances sans les défis plus élevés en matière de complexité, de coût et de gestion thermique associés aux 3,2T ou 6,4T et plus. Cet équilibre entre performances et fabricabilité a conduit à l’adoption généralisée des liaisons 1,6T dans les déploiements de centres de données.

Le segment 6,4T et supérieur devrait connaître le TCAC le plus élevé de 44,7 % au cours de la période de prévision.

Par composant

Le segment des moteurs optiques a capturé la majorité des parts car il s’agit d’un élément essentiel de la transmission optique à grande vitesse

En fonction des composants, le marché est classé en moteurs optiques, circuits intégrés électriques, sources laser, connecteurs et emballages et autres composants (contrôleurs, éléments passifs, etc.).

Le segment des moteurs optiques détenait la part majoritaire du marché des composants en 2024 et a maintenu sa domination avec une part de 41,5 % en 2025, car il sert de sous-système principal qui exécute des fonctions optiques critiques, notamment la transmission de la lumière, la modulation du signal et la gestion des longueurs d'onde. Le déploiement croissant d'émetteurs-récepteurs optiques à haut débit dans les infrastructures d'IA, les centres de données cloud et les équipements réseau de nouvelle génération a considérablement accru la demande de moteurs optiques avancés. En outre, les moteurs optiques représentent une part substantielle du coût global des émetteurs-récepteurs en raison de leur conception complexe, de leurs exigences de fabrication de précision et de leur impact sur les performances, ce qui contribue à leur position dominante sur le marché.

Le segment des sources laser devrait connaître le deuxième TCAC le plus élevé de 39,9 % au cours de la période de prévision.

Par candidature

Le segment des centres de données cloud hyperscale a dominé le marché avec des demandes élevées en matière d’IA et de charge de travail cloud

En fonction des applications, le marché est classé en centres de données cloud hyperscale, centres de données d'entreprise, bureaux centraux de télécommunications, clusters HPC/AI/ML, réseaux et défense, et autres applications (informatique de pointe, réseaux industriels, etc.).

Le segment des centres de données cloud hyperscale détenait la part majoritaire du marché des applications en 2024. En 2025, le segment a continué sa domination avec une part de 40,0 % car ils génèrent le trafic de données interne le plus élevé et nécessitent des interconnexions à bande passante ultra élevée et à faible latence pour prendre en charge les charges de travail d'IA, le stockage à grande échelle et les services cloud. Leur déploiement étendu de GPU, de TPU et de commutateurs hautes performances crée un besoin critique de liaisons multitérabits par seconde que les optiques enfichables traditionnelles ou les interconnexions en cuivre ne peuvent pas fournir efficacement. De plus, les hyperscalers disposent des ressources financières et de l’expertise technique nécessaires pour adopter des optiques avancées co-packagées à grande échelle, permettant une efficacité énergétique améliorée, une puissance par bit réduite et une densité de réseau plus élevée, ce qui accélère l’adoption par rapport aux déploiements d’entreprise, de télécommunications ou HPC.

Le segment des clusters HPC/AI/ML devrait connaître le TCAC le plus élevé de 38,8 % au cours de la période de prévision.

Co‑Perspectives régionales du marché de l’optique emballée

Par région, le marché est classé en Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient, Afrique et Asie-Pacifique.

Amérique du Nord

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la majorité de la part de marché de l’optique co-packagée et était évaluée à 114,0 millions de dollars en 2025. En raison de l’expansion massive de ses centres de données à grande échelle et de ses investissements dans les infrastructures optiques avancées, qui créent une forte demande pour les technologies d’interconnexion optique à haut débit. La région connaît une activité record dans les centres de données, avec des taux d’inoccupation extrêmement faibles et une augmentation rapide de l’offre, alors que les charges de travail basées sur l’IA poussent les opérateurs à créer et à occuper davantage de capacité dans les principaux hubs. Par exemple, les marchés primaires nord-américains ont connu une accélération de la location et de l’absorption de nouvelles offres, mettant en évidence une demande intense d’infrastructures prenant en charge le calcul et les réseaux haute performance. De plus, les principaux acteurs de l’industrie développent localement la fabrication de connectivité optique. Par exemple,

- Dansmai 2026,Nvidia et Corning ont annoncé un partenariat à long terme visant à décupler la capacité de production de connectivité optique aux États-Unis et à construire de nouvelles installations au Texas et en Caroline du Nord, répondant aux besoins de fibre optique et de connectivité des centres de données d'IA.

Marché américain de l’optique co-packagée

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain était évalué à 93,3 millions de dollars en 2025, soit environ 36,4 % des ventes.

Europe

L'Europe devrait connaître une croissance de 31,7 % au cours des années à venir et atteindre une valorisation de 30,9 millions de dollars en 2025, grâce à l'adoption généralisée de l'IA, du cloud computing et des réseaux hautes performances dans les centres de données à grande échelle et d'entreprise. La région bénéficie d'un solide soutien réglementaire en faveur des infrastructures numériques et des technologies économes en énergie, ce qui encourage le déploiement d'énergies optimisées.interconnexions optiquesy compris CPO.

De plus, l’Europe abrite les principaux fabricants de semi-conducteurs et de composants optiques, ainsi que des recherches actives en photonique sur silicium et en intégration photonique, permettant une production locale et une adoption plus rapide.

Marché britannique des produits optiques co-packagés

Le marché britannique était évalué à environ 4,9 millions de dollars en 2025, ce qui représente environ 1,9 % des revenus mondiaux.

Marché allemand de l’optique co-packagée

Le marché allemand a atteint 5,2 millions de dollars en 2025, soit environ 2,0 % des ventes mondiales.

Asie-Pacifique

L'Asie-Pacifique devrait connaître sa croissance au TCAC le plus élevé et atteindre une valorisation de 91,0 millions de dollars en 2025, en raison de l'expansion rapide des centres de données cloud et IA à grande échelle en Chine, au Japon, en Corée du Sud et en Inde, entraînée par l'essor des services numériques, l'adoption de l'IA et le cloud computing. La région connaît également des investissements substantiels dans les infrastructures de réseaux optiques de nouvelle génération, notamment la fabrication locale de composants optiques et des initiatives soutenues par le gouvernement pour renforcer les capacités des centres de données. De plus, les opérateurs de télécommunications et les fournisseurs d'informatique de pointe de la région Asie-Pacifique déploient de manière agressive des réseaux à large bande passante pour prendre en charge les déploiements 5G/6G et les charges de travail d'IA, ce qui crée une demande importante pour des solutions d'interconnexion haut débit économes en énergie, notamment des optiques copackagées.

Marché japonais des optiques co-packagées

Le marché japonais était évalué à 12,2 millions de dollars en 2025, soit environ 4,8 % du chiffre d'affaires mondial.

Marché chinois de l’optique co-packagée

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à 33,4 millions de dollars en 2025, soit environ 13,0 % des ventes mondiales.

Marché indien de l’optique co-packagée

Le marché indien était évalué à environ 11,6 millions de dollars en 2025, soit environ 4,5 % de la part de marché mondiale.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance au deuxième TCAC le plus élevé, alors que la région connaît une modernisation rapide de son infrastructure informatique et de télécommunications. Les investissements dans les projets de villes intelligentes, l’adoption du cloud et les services basés sur l’IA créent un besoin en solutions d’interconnexion à large bande passante et économes en énergie. Les opérateurs de télécommunications mettent à niveau leurs réseaux centraux et périphériques pour prendre en charge les déploiements 5G et la connectivité à faible latence pour les applications d'entreprise et gouvernementales, tandis que les fournisseurs de cloud hyperscale étendent leur présence dans les centres de données dans des hubs clés, notamment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud.

L’Amérique du Sud devrait connaître une croissance à un TCAC lent et régulier au cours de la période de prévision, en raison de l’adoption progressive d’une infrastructure cloud à grande échelle et de l’expansion modérée des charges de travail d’IA par rapport à des régions telles que l’Amérique du Nord ou l’Asie-Pacifique. Alors que le Brésil, l'Argentine et le Chili investissent dans des centres de données et modernisent leurs réseaux de télécommunications, le développement des infrastructures est plus lent et plus dispersé, et les contraintes budgétaires limitent souvent le déploiement à grande échelle de technologies optiques avancées.

Marché de l’optique copackagée du CCG

Le marché du CCG a atteint 4,3 millions de dollars en 2025, ce qui représente environ 1,7 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs de l’industrie se concentrent sur l’innovation et l’expansion stratégique pour renforcer leur part de marché

Les principaux acteurs du marché de l'optique copackagée perfectionnent leurs solutions pour répondre à la demande croissante d'interconnexions optiques à large bande passante et à faible latence dans les centres de données hyperscale, les charges de travail d'IA, les réseaux de télécommunications et les environnements informatiques de pointe. Les grandes entreprises se concentrent sur l'intégration de moteurs optiques avec des ASIC à grande vitesse,photonique sur siliciuminnovation, optimisation thermique et énergétique et conception d'interposeur modulaire pour améliorer les performances, l'efficacité énergétique et l'évolutivité. Les fournisseurs élargissent également leurs portefeuilles de produits pour prendre en charge des débits de données de plusieurs térabits, des architectures d'intégration 2,5D et 3D et un déploiement dans le cloud hyperscale, les centres de données d'entreprise, les clusters HPC et l'infrastructure de télécommunications.

LISTE DES CO CLÉS‑ENTREPRISES D'OPTIQUE PACKAGÉES PROFILÉES DANS LE RAPPORT

- Intel Corporation (États-Unis)

- Broadcom Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- Marvell Technology, Inc. (États-Unis)

- Laboratoires Ayar Inc.(NOUS.)

- Ranovus Inc.(Canada)

- TE Connectivity Ltd. (États-Unis)

- Coherent Corp. (États-Unis)

- Lumentum Holdings Inc. (États-Unis)

- Sumitomo Electric Industries, Ltd. (Japon)

- Fujitsu Limitée (Japon)

- Société Ciena(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2026 :Nvidia a annoncé qu'elle travaillait avec TSMC pour augmenter la production de ses commutateurs optiques copackagés Spectrum‑X (CPO) de nouvelle génération plus tard cette année, visant des améliorations significatives de l'efficacité énergétique et de la bande passante pour les centres de données IA. Le partenariat vise à accélérer les déploiements de commutateurs optiques sur une infrastructure hyperscale.

- Juin 2026 :Ayar Labs a officiellement rejoint l'écosystème NVLink Fusion de Nvidia, intégrant sa connectivité optique CPO dans la plate-forme pour aider les clients à créer une infrastructure d'IA hétérogène avec une bande passante évolutive et des options d'interconnexion optique. Cette décision met en évidence la coopération entre les écosystèmes pour les réseaux optiques d’IA à l’échelle du rack.

- Juin 2026 :Amazon a signé un accord de plusieurs milliards de dollars avec Corning pour développer la fabrication de fibres optiques et de connectivité en Caroline du Nord, créant ainsi 1 000 emplois et renforçant l'offre d'infrastructures de centres de données orientées IA. Cette expansion souligne la demande plus large de composants optiques entraînée par la construction de réseaux d’IA.

- Juin 2026 :La société d'informatique photonique Lightmatter a rejoint l'écosystème Nvidia NVLink Fusion pour accélérer le déploiement de connectivité optique haute performance pour les systèmes d'IA. L’alignement stratégique devrait réduire la complexité du câblage et améliorer l’évolutivité des liaisons optiques dans les clusters d’IA denses.

- Mai 2026 :GlobalFoundries a présenté son module optique SCALE™, une solution optique co-packagée conforme à la norme OCI MSA pour les interconnexions des centres de données IA. La plate-forme utilise un multiplexage par répartition en longueur d'onde grossier et dense pour améliorer la densité de bande passante et l'évolutivité par rapport aux liaisons électriques traditionnelles.

- Mars 2026 :NVIDIA et Coherent Corp. ont conclu un accord stratégique pluriannuel pour faire progresser les technologies optiques pour l'architecture de centre de données IA de nouvelle génération. L’accord comprend des engagements d’achat de plusieurs milliards de dollars de NVIDIA et un accès étendu aux produits avancés de réseaux laser et optiques de Coherent, prenant en charge une connectivité à bande passante ultra-élevée et économe en énergie.

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’optique co-packagé fournit une analyse complète de l’industrie, en se concentrant sur les principaux acteurs du marché et sur le paysage concurrentiel global. Il offre des informations précieuses sur les tendances actuelles du marché, les avancées technologiques et les développements importants du secteur. Le rapport examine en outre les principaux moteurs de croissance, les contraintes, les opportunités et les défis qui influencent l’expansion du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 33,8 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par intégration, débit de données, composant, application, utilisation finale et région |

| Par intégration |

|

| Par débit de données |

|

| Par composant |

|

| Par candidature |

|

| Par utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 256,2 millions de dollars en 2025 et devrait atteindre 3 374,1 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 114,0 millions de dollars.

Le marché devrait croître à un TCAC de 33,8 % au cours de la période de prévision.

En termes d’utilisation finale, le segment des fournisseurs de services cloud domine le marché.

La croissance explosive des charges de travail de l’IA et du calcul haute performance alimente la demande de produits optiques copackagés.

Intel Corporation, Broadcom Inc., Cisco Systems, Inc. et NVIDIA Corporation sont les principaux acteurs du marché mondial.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés