Taille, part et analyse de l'industrie de la photonique sur silicium, par composant (photodétecteurs, guides d'ondes optiques, filtres de multiplexage par répartition en longueur d'onde (WDM), laser et modulateurs optiques), par produit (émetteurs-récepteurs, câbles optiques actifs, multiplexeurs optiques, atténuateurs optiques et autres), par application (centre de données et calcul haute performance, électronique grand public, santé et sciences de la vie, aérospatiale, défense et sécurité, automobile et autres) et prévisions régionales, 2026-2034

Taille du marché de la photonique sur silicium

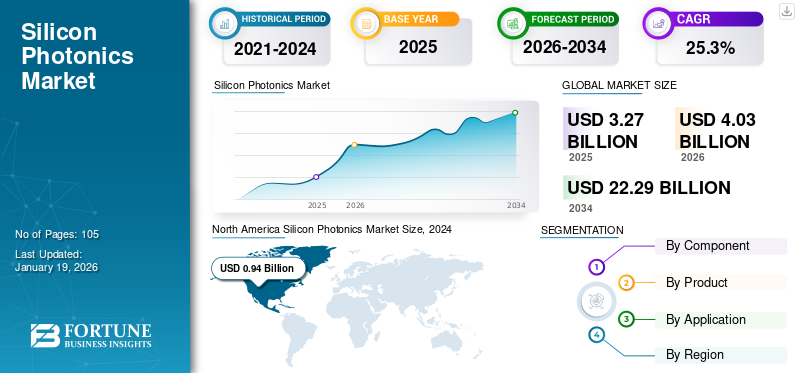

La taille du marché mondial de la photonique sur silicium était évaluée à USD3.27milliards de dollars en 2025. Le marché devrait passer de USD4.03milliards en 2026 en USD22.29milliards d’ici 2034, affichant un TCAC de 23,83 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de la photonique sur silicium avec une part de marché de34,56%en 2025.

Le marché englobe les composants photoniques à base de silicium, les dispositifs photoniques intégrés et les produits de niveau système utilisés dans diverses applications, notamment les secteurs de la communication de données, de l'informatique, de la défense, de la médecine et des sciences de la vie, de l'automobile et de l'industrie. Le marché comprend également le développement, la fabrication et la commercialisation de composants photoniques et l'intégration de systèmes dans des substrats de silicium, permettant la transmission, la modulation, la détection et le traitement des communications optiques à l'aide de techniques de fabrication de semi-conducteurs.

La technologie exploite des processus de fabrication compatibles CMOS pour intégrer des fonctions optiques et électroniques sur une seule puce, offrant des avantages tels qu'une bande passante élevée, une consommation d'énergie réduite, des facteurs de forme compacts et une évolutivité. Ces solutions sont de plus en plus adoptées pour remédier aux limitations de transmission de données dans les interconnexions électroniques traditionnelles.

La portée de ce marché se concentre exclusivement sur la technologie photonique sur silicium, y compris les plates-formes silicium sur isolant (SOI) et les approches d'intégration associées. Elle exclut les composants optiques purement discrets et les technologies photoniques sans silicium, à moins qu'ils ne soient directement intégrés dans des systèmes photoniques sur silicium.

Le marché est stimulé par la demande croissante de haut débit, l'adoption croissante d'optiques co-packagées et d'émetteurs-récepteurs de nouvelle génération, ainsi que le besoin croissant de bande passante évolutive pour prendre en charge le cloud computing etInfrastructures 5G. Intel Corporation, Cisco Systems (Acacia), GlobalFoundries Inc., Marvell Technology, Coherent Corp., IBM Corporation et Jabil Inc. font partie des principales sociétés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA PHOTONIQUE AU SILICIUM

Intégration de la photonique sur silicium dans les systèmes LiDAR automobiles pour les véhicules entièrement autonomes

La photonique sur silicium apparaît comme un catalyseur essentiel pour les systèmes LiDAR automobiles de nouvelle génération, offrant des solutions de détection compactes, haute résolution et économes en énergie qui sont essentielles pour les véhicules autonomes et les systèmes avancés d'aide à la conduite (ADAS).

En tirant parti d’une fabrication compatible CMOS, il permet le développement de modules LiDAR miniaturisés et économiques avec une fiabilité et une robustesse améliorées dans les conditions de fonctionnement automobile. Par exemple,

- En mars 2024, Stellantis Ventures a investi dans SteerLight, une startup développant des systèmes LiDAR compacts et rentables utilisant la photonique sur silicium poursystèmes avancés d’aide à la conduite (ADAS).Le LiDAR à onde continue modulée en fréquence (FMCW) sur puce fournit une détection 3D haute résolution, des données précises de profondeur et de vitesse, élimine les pièces mobiles et réduit les coûts de production.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les demandes informatiques croissantes de l’IA et du ML pour alimenter la croissance du marché

L'accélération rapide deIntelligence artificielle (IA),L’apprentissage automatique (ML) et le calcul haute performance (HPC) sont devenus des moteurs fondamentaux du marché. Les modèles d'IA modernes, en particulier les architectures d'apprentissage profond à grande échelle, nécessitent le déplacement d'énormes volumes de données entre les processeurs, la mémoire et le stockage dans des environnements informatiques distribués. À mesure que la taille des modèles et la complexité des ensembles de données augmentent, les interconnexions électriques traditionnelles atteignent des limites pratiques en termes de densité de bande passante, de latence et de consommation d'énergie, créant un goulot d'étranglement structurel dans la mise à l'échelle des calculs.

La technologie répond directement à ces limitations en permettant des interconnexions optiques à large bande passante et à faible latence qui réduisent considérablement la consommation d'énergie par bit transmis. Par exemple,

- En décembre 2025, NTT s'est associé à Toshiba et Broadcom pour faire progresser la photonique sur silicium afin de relever les défis de puissance et de bande passante dans les centres de données et les télécommunications. Leurs dispositifs de convergence photonique-électronique (PEC) intègrent des composants optiques et électroniques sur une seule puce, permettant des interconnexions optiques carte à carte d'une capacité de 51,2 térabits par seconde (Tb/s) tout en réduisant considérablement la consommation d'énergie et la latence.

RESTRICTIONS DU MARCHÉ

Des coûts élevés et des besoins en capitaux qui entravent le marchéCroissance

L’un des principaux obstacles à la croissance du marché est le coût élevé associé à la production et à l’entrée sur le marché. La fabrication de dispositifs photoniques sur silicium nécessite des installations de fabrication spécialisées, des équipements de précision et des matériaux avancés, qui nécessitent tous des investissements en capital substantiels.

Contrairement aux dispositifs semi-conducteurs traditionnels, ces composants impliquent souvent l’intégration complexe de circuits optiques et électroniques, de systèmes de matériaux hybrides et de techniques d’alignement précis, ce qui augmente encore les coûts de production. Ces dépenses élevées rendent la technologie relativement coûteuse par rapport aux solutions d'interconnexion optiques et électroniques conventionnelles, ce qui entrave l'utilisation du silicium.marché de la photoniquecroissance.

OPPORTUNITÉS DE MARCHÉ

Télécommunications et réseaux 5G/6G pour créer des perspectives de croissance pour le marché

Le déploiement mondial de la 5G et le développement précoce des réseaux 6G génèrent une demande sans précédent d’interconnexions optiques à haut débit et économes en énergie. La photonique sur silicium présente une opportunité de marché importante, car elle peut fournir des liaisons optiques à large bande passante et à faible latence tout en tirant parti d'une fabrication compatible CMOS pour réduire les coûts et augmenter la production. Par exemple,

- En juin 2025, Vodafone s'est associé à l'Université de Malaga pour développer des puces photoniques au silicium qui utilisent la lumière pour orienter avec précision les signaux dans les réseaux 5G avancés et futurs 6G. La technologie, connue sous le nom de formation de faisceaux optiques, vise à améliorer les débits de données, à minimiser les interférences et à réduire la latence.

Cela ouvre la voie aux entreprises pour développer des émetteurs-récepteurs optiques, des commutateurs et des optiques co-packagés spécifiques aux télécommunications, conçus pour l'infrastructure réseau de nouvelle génération.

Les partenariats stratégiques avec les opérateurs et les équipementiers de réseau permettent une adoption rapide, tandis que les solutions répondant aux normes de performance des télécommunications permettront aux entreprises de conquérir une part du marché des composants optiques, estimé à plusieurs milliards de dollars, tiré par l'expansion de la 5G/6G.

ANALYSE DE SEGMENTATION

Par composant

Les guides d'ondes optiques dominent en raison de leur rôle essentiel dans la photonique sur silicium Photos

En fonction du composant, le marché est divisé en photodétecteurs, guides d’ondes optiques, filtres de multiplexage par répartition en longueur d’onde (WDM), lasers et modulateurs optiques.

Les guides d'ondes optiques détiennent la plus grande part et devraient croître au TCAC le plus élevé, car ils constituent l'épine dorsale fondamentale du routage de la lumière des PIC photoniques sur silicium et sont de plus en plus adoptés à mesure que les hyperscalers et les acteurs des télécommunications mettent à l'échelle les architectures d'interconnexion optiques à haute densité.avec une part de30,16%en 2026

Les filtres WDM détiennent la deuxième plus grande part car ils sont essentiels pour permettre la transmission multi-longueurs d'onde sur une seule fibre, ce qui en fait des composants essentiels dans les communications de données haute capacité ettélécomréseaux optiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par produit

L'utilisation élevée des interconnexions des centres de données renforce le leadership des câbles optiques actifs

En fonction du produit, le marché est segmenté en émetteurs-récepteurs, câbles optiques actifs, multiplexeurs optiques, atténuateurs optiques et autres.

Les câbles optiques actifs détiennent la plus grande part car ils fournissent une solution plug-and-play rentable pour la connectivité haut débit à courte portée dans les centres de données, prenant en charge le déploiement croissant de l'IA et des interconnexions à large bande passante.avec une part de30,96%en 2026

Les multiplexeurs optiques devraient croître au TCAC le plus élevé en raison de la demande croissante d’une utilisation plus élevée de la fibre et d’une mise à l’échelle de la bande passante, ce qui entraîne l’adoption rapide de solutions de multiplexage dans les réseaux de nouvelle génération et les interconnexions des centres de données.

Par candidature

La défense et la sécurité occupent une position de leader grâce à l'adoption de la photonique critique pour la mission

En fonction des applications, le marché est segmenté en centres de données et calcul haute performance,électronique grand public, soins de santé et sciences de la vie, aérospatiale, défense et sécurité, automobile et autres.

La défense et la sécurité détiennent la part la plus élevée, car la technologie permet des systèmes optiques hautes performances, compacts et résilients utilisés dans des applications critiques telles que les communications sécurisées, la détection et la surveillance.avec une part de25,26%en 2026

Les centres de données et le calcul haute performance devraient enregistrer le TCAC le plus élevé, grâce aux charges de travail basées sur l'IA qui alimentent la demande exponentielle d'interconnexions optiques à haut débit. Il offre également une densité de bande passante et une efficacité énergétique supérieures à celles des liaisons électriques.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA PHOTONIQUE AU SILICIUM

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

North America Silicon Photonics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué pour environ 1,13 milliard de dollars au marché mondial en 2025, soit une part de 34,56 %, et devrait atteindre 1,39 milliard de dollars en 2026. La région possède la plus forte concentration d'hyperscale.centres de données, des développeurs de premier plan et l'adoption précoce d'interconnexions optiques à haut débit dans l'infrastructure de l'IA et du cloud.

Marché américain de la photonique sur silicium

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement autour du dollar américain.0,83milliards en 2026, ce qui représente environ 20,5 % des ventes mondiales.

Asie-Pacifique

La région Asie-Pacifique a accaparé 21,31 % du marché mondial en 2025, générant 0,7 milliard de dollars de revenus, et devrait atteindre 0,87 milliard de dollars en 2026. Dans la région, l'Inde et la Chine devraient atteindre respectivement 0,15 milliard de dollars et 0,20 milliard de dollars en 2025. L'expansion rapide de la capacité des centres de données, l'accélération du déploiement des réseaux 5G et fibre optique et l'augmentation des investissements danssemi-conducteuret la fabrication de produits photoniques accélèrent leur adoption.

Marché japonais de la photonique sur silicium

Le marché japonais en 2026 est estimé à environ USD0,19milliards, ce qui représente environ 4,9 % du chiffre d’affaires mondial.

Marché chinois de la photonique sur silicium

Le marché chinois devrait devenir l’un des plus grands marchés au monde, avec des revenus estimés à environ 1 000 USD.0,25milliards en 2026, ce qui représente environ 6,0 % des ventes mondiales.

Marché indien de la photonique sur silicium

Le marché indien en 2026 est estimé à environ 0,19 milliard de dollars, ce qui représente environ 4,6 % des revenus mondiaux.

Europe

En 2025, le marché européen s'élevait à 0,87 milliard de dollars, soit 26,60 % de la demande mondiale, et devrait atteindre 1,06 milliard de dollars en 2026, stimulé par une demande constante liée à la modernisation des télécommunications, un écosystème de R&D solide et le déploiement croissant de solutions de réseautage photonique dans les secteurs de l'industrie et de la défense.

Marché britannique de la photonique sur silicium

Le marché britannique en 2026 était estimé à environ 1 USD.0,24milliards, ce qui représente environ 5,8 % du chiffre d’affaires mondial.

Marché allemand de la photonique sur silicium

La taille du marché allemand devrait atteindre environ 1 000 USD.0,19milliards d’ici 2026, soit environ 4,6 % du marché mondial.

Amérique du Sud, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique ont généré 0,41 milliard de dollars, contribuant à hauteur de 12,50 % aux revenus du marché mondial, et devraient atteindre 0,51 milliard de dollars en 2026. Les régions de l’Amérique du Sud et du Moyen-Orient et de l’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché de l'Amérique du Sud devrait atteindre une valeur de 0,16 milliard de dollars en 2025. Le Moyen-Orient et l'Afrique devraient atteindre la valeur de 0,41 milliard de dollars en 2025. L'adoption dans les deux régions progresse progressivement, soutenue par des mises à niveau progressives des centres de données et des télécommunications, tandis que l'intensité des investissements et la profondeur de l'écosystème photonique local restent relativement modérées.

Marché de la photonique sur silicium du CCG

Le marché du CCG devrait atteindre environ 0,16 million de dollars d’ici 2025, ce qui représente environ 4,9 % des revenus du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouvelles solutions pour renforcer leur positionnement sur le marché

Les acteurs du secteur de la photonique sur silicium lancent de nouvelles solutions pour améliorer leur positionnement sur le marché en tirant parti des avancées technologiques, telles queapprentissage automatique, et répondre aux divers besoins des consommateurs, gardant ainsi une longueur d'avance sur ses concurrents. Ils donnent la priorité à l’amélioration du portefeuille de produits et aux collaborations stratégiques, ainsi qu’aux acquisitions et aux partenariats pour renforcer leurs offres. De tels lancements stratégiques permettent aux entreprises technologiques de maintenir et d’étendre leur part de marché dans un paysage en évolution rapide.

LISTE DES PRINCIPALES ENTREPRISES DE PHOTONIQUE AU SILICIUM PROFILÉES

- Société Intel(NOUS.)

- Cisco Systems, Inc. (États-Unis)

- GlobalFoundries Inc.(NOUS.)

- Lumentum Opérations LLC(NOUS.)

- Marvell Technology, Inc. (États-Unis)

- Coherent Corp. (États-Unis)

- Broadcom, Inc. (États-Unis)

- Synopsys, Inc.(NOUS.)

- IBM Corporation (États-Unis)

- Jabil Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025, GlobalFoundries (GF) s’est associé à la société finlandaise de capital-risque Cloudberry pour renforcer l’écosystème européen des startups de semi-conducteurs et de photonique. GF investira dans le nouveau fonds de Cloudberry et fournira une expertise technologique, des ressources et un soutien à la conception pour aider les startups à passer du concept à la production industrielle.

- En décembre 2025, Marvell Technology a annoncé son acquisition de Celestial AI pour environ 3,25 milliards de dollars, avec l’intention d’intégrer la technologie Photonic Fabric de Celestial AI dans les centres de données d’IA et cloud de nouvelle génération. La plate-forme permet des interconnexions optiques à large bande passante, à faible latence et économes en énergie pour les systèmes d'IA multi-rack, remplaçant ainsi les systèmes traditionnels.cuivre

- En septembre 2025, Coherent Corp. a dévoilé des lasers à onde continue de 400 mW pour les applications de photonique sur silicium et d'optique co-packagées. Les lasers de 1 311 nm offrent une puissance stable élevée, un faible bruit et des largeurs de raie étroites, répondant ainsi aux principaux défis des interconnexions optiques. Des échantillons techniques sont disponibles dès maintenant, avec une production en volume prévue au troisième trimestre 2026.

- En septembre 2025, Synopsys s'est associé à TSMC pour faire progresser la conception de puces IA et multi-puces en utilisant les processus et les technologies d'emballage de pointe de TSMC. Ils fournissent des flux EDA certifiés, des outils de compilation 3DIC et une conception photonique optimisée par l'IA pour des performances, une efficacité énergétique et une gestion thermique améliorées.

- En avril 2025, Jabil a lancé un émetteur-récepteur optique enfichable 1,6T utilisant Intel Silicon Photonics, qui prend en charge soit deux connexions Ethernet 800G, soit une seule connexion 1,6T, répondant aux centres de données à haut débit et aux charges de travail d'IA. L'émetteur-récepteur est économe en énergie, double la bande passante du rack sans modification de l'infrastructure et maintient une fiabilité élevée.

- En mars 2025, MaxLinear et Jabil ont commencé la production de modules optiques enfichables 800G basés sur la photonique sur silicium, conçus pour les applications d'IA/ML et de centres de données à haut débit. Les modules utilisent la plate-forme photonique sur silicium d'Intel et le DSP PAM4 5 nm 800G de MaxLinear, offrant une fiabilité, une efficacité et une évolutivité élevées.

- En mars 2025, GlobalFoundries a certifié quatre outils de conception photonique Ansys Lumerical, FDTD, MODE, CHARGE et HEAT, pour sa plateforme photonique sur silicium GF Fotonix. Cela permet aux ingénieurs de concevoir des composants photoniques passifs et actifs hautes performances, de simuler les effets électriques et thermiques, de réduire les coûts et d'accélérer le développement de la photonique.circuits intégréspour l'IA, les véhicules autonomes, les centres de données hyperscale et les applications IoT.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 23,83 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, produit, application et région |

|

Par Composant |

· Photodétecteurs · Guides d'ondes optiques · Filtres de multiplexage par répartition en longueur d'onde (WDM) · Laser · Modulateurs optiques |

|

Par Produit |

· Émetteurs-récepteurs · Câbles optiques actifs · Multiplexeurs optiques · Atténuateurs optiques · Autres |

|

Par Application |

· Centres de données et calcul haute performance · Électronique grand public · Santé et sciences de la vie · Aéronautique · Défense et sécurité · Automobile · Autres (Agriculture, etc.) |

|

Par région |

· Amérique du Nord (par composant, produit, application et pays/sous-région) o États-Unis o Canada o Mexique · Europe (par composant, produit, application et pays/sous-région) o Royaume-Uni o Allemagne o France o Italie o Espagne o Russie o Benelux o Nordiques o Reste de l'Europe · Asie-Pacifique (par composant, produit, application et pays/sous-région) o Chine o Inde o Japon o Corée du Sud o ASEAN o Océanie o Reste de l'Asie-Pacifique · Amérique du Sud (par composant, produit, application et pays/sous-région) o Brésil o Argentine o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par composant, produit, application et pays/sous-région) o Turquie o Israël o CCG o Afrique du Nord o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

La taille du marché mondial de la photonique sur silicium devrait passer de 4,03 milliards de dollars en 2026 à 22,29 milliards de dollars d’ici 2034, avec un TCAC de 23,83 % au cours de la période de prévision.

En 2025, la valeur marchande s'élevait à 1,13 milliard de dollars.

Le marché devrait afficher un TCAC de 23,83 % au cours de la période de prévision.

Par application, la défense et la sécurité devraient dominer le marché.

Les demandes croissantes de calcul de l’IA et du ML alimenteront la croissance du marché.

Intel Corporation, Cisco Systems, Inc., GlobalFoundries Inc. et Lumentum Operations LLC (États-Unis) sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 105

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés