Taille du marché des revêtements conformes, part et analyse de l’industrie, par produit (époxy, acrylique, uréthane, parylène, silicone, autres), par industrie d’utilisation finale (automobile, médical, aérospatiale et défense, électronique grand public, autres) et prévisions régionales, 2026-2034

Taille du marché des revêtements conformes 2026-2034

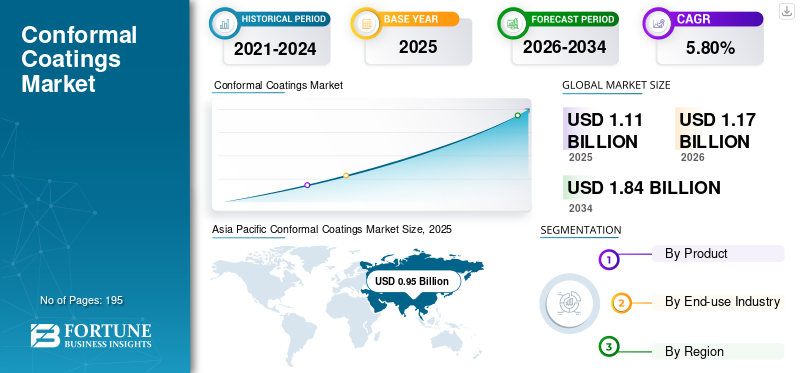

La taille du marché mondial des revêtements de protection était évaluée à 1,11 milliard USD en 2025 et devrait passer de 1,17 milliard USD en 2026 à 1,84 milliard USD d’ici 2034, avec un TCAC de 5,80 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des vernis de protection avec une part de marché de 86,20 % en 2025. Le marché des vernis de protection aux États-Unis devrait connaître une croissance significative, atteignant une valeur estimée de 51,17 millions de dollars d'ici 2034, stimulé par la demande croissante de l'industrie des véhicules électriques.

Les revêtements conformes sont des matériaux à base de polymères appliqués en couche mince sur une carte de circuit imprimé (PCB). Quelques-uns des polymères comprennent l'acrylique, l'époxy,silicone, et l'uréthane, entre autres. En général, ces revêtements adhèrent à la surface irrégulière du PCB et forment une couche isolante entre les différents composants électroniques. La rigidité diélectrique élevée permet des dispositifs avec des conceptions de circuits imprimés compactes et soutient ainsi la tendance croissante à la miniaturisation des circuits électroniques. En plus de permettre la conception de circuits électroniques compacts haute tension, les revêtements conformes protègent également les parties métalliques exposées d'un PCB contre des facteurs externes tels que l'humidité, les fluctuations de température, la poussière et d'autres contaminants en suspension dans l'air. La protection contre ces agents externes est essentielle pour limiter la corrosion des composants électroniques et peut améliorer considérablement la durée de vie des appareils électroniques.

La pandémie de COVID-19 a perturbé le marché, provoquant des perturbations dans la chaîne d’approvisionnement et les processus de fabrication. Les incertitudes et la réduction des activités de production dans tous les secteurs ont gravement affecté la demande de produits. Cependant, à mesure que les industries se remettent progressivement des effets de l’épidémie, il existe un potentiel de rebond du marché en mettant davantage l’accent sur la protection des composants électriques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des revêtements de protection

Taille et prévisions du marché :

- Taille du marché en 2025 : 1,11 milliard de dollars

- Taille du marché en 2026 : 1,17 milliard de dollars

- Taille du marché prévue pour 2034 : 1,84 milliard de dollars

- TCAC : 5,80 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des vernis de protection avec une part de 86,20 % en 2025, portée par une croissance robuste du secteur de la fabrication électronique, la Chine étant en tête de la consommation mondiale. L’augmentation du pouvoir d’achat des consommateurs et l’urbanisation en Asie du Sud-Est et en Inde soutiennent davantage la demande régionale.

- Par produit, les revêtements à base d’acrylique devraient conserver la plus grande part de marché en 2025, en raison de leur rentabilité, de leur facilité d’application et de leur large utilisation dans la fabrication automobile et électronique grand public.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 51,17 millions de dollars d'ici 2034, alimenté par l'adoption accrue des véhicules électriques et la protection de l'électronique automobile avancée.

- Chine : représentait environ 40 % de la consommation mondiale de vernis de protection en 2021, tirée par sa base de fabrication de produits électroniques à grande échelle et la demande croissante de produits électroniques grand public.

- Inde : L’urbanisation croissante et le revenu disponible soutiennent la demande croissante de smartphones, d’appareils intelligents et d’électronique connectée, augmentant ainsi l’utilisation de vernis de protection.

- Allemagne : siège des principaux équipementiers automobiles et fabricants de composants électroniques, le pays contribue de manière significative à la consommation européenne de revêtements grâce à des applications de grande valeur pour les véhicules électriques.

- Brésil : devenir un centre manufacturier régional avec des investissements étrangers croissants ; la demande croissante de vernis de protection pour protéger les équipements électroniques industriels.

Tendances du marché des revêtements conformes

Le marché s'envole alors que les industries aérospatiales et médicales donnent la priorité à la protection des composants électroniques

La dépendance croissante de l’industrie aérospatiale à l’égard de systèmes électroniques avancés a ouvert une opportunité de marché importante pour les vernis de protection. Ces revêtements protègent les composants aérospatiaux critiques des températures extrêmes, de l’humidité et des substances corrosives. Les revêtements de type conforme améliorent la fiabilité et la durabilité globales des équipements électroniques utilisés dans les avions et les machines d'exploration spatiale en offrant des performances et une endurance optimales dans des situations difficiles.

De même, l’utilisation par l’industrie médicale de gadgets électroniques et d’équipements de diagnostic modernes a accru le besoin de revêtements conformes. Ces revêtements sont essentiels pour protéger les composants électroniques sensibles des équipements médicaux contre les contaminants, tels que les fluides humains et l'exposition environnementale. À mesure que l’industrie médicale continue d’innover et d’étendre son utilisation de composants électroniques, la demande de solutions de protection électronique fiables augmente. Cette demande constante de produits permet aux fabricants de répondre à des exigences élevées de performance et de fiabilité dans les secteurs aérospatial et médical respectivement.

Demande croissante des segments de l’automobile électrique pour stimuler la croissance du marché

L’industrie automobile mondiale s’est réinventée en s’orientant vers l’électrification des automobiles au cours des dernières années. Le nombre de systèmes électroniques utilisés dans ces nouveaux types de véhicules électriques est plusieurs fois plus élevé que jamais. Essentiellement, toutes les autres fonctions de l’automobile sont contrôlées par un ensemble de microcontrôleurs et de processeurs. Quelques systèmes électroniques majeurs qui deviennent de nouveaux standards dans l'industrie automobile comprennent l'électronique du châssis, l'aide à la conduite, l'électronique du moteur, les systèmes de divertissement, les systèmes de cockpit intégrés, le confort des passagers, la sécurité passive, l'électronique de transmission, etc.

Le PCB est au cœur de tous ces systèmes et dispositifs électroniques, fournissant une structure de base pour assembler tous les composants électroniques. Les revêtements de protection peuvent prolonger la durée de vie de l'électronique automobile et améliorer la fiabilité globale des véhicules, ce qui revêt une importance primordiale dans l'industrie automobile. Le produit joue un rôle essentiel dans le développement de systèmes électroniques automobiles robustes pour résister aux conditions externes difficiles observées pendant toute la durée de vie du véhicule. L'utilisation de PCB dans l'automobile devrait augmenter considérablement au cours de la période de prévision en raison de son adoption plus large dans les secteurs autonomes et autonomes.véhicules électriques. Ainsi, la demande croissante du secteur de l’automobile électrique devrait stimuler la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE

La demande croissante de l’industrie de l’électronique grand public pour stimuler la croissance du marché

L'utilisation des revêtements conformes était historiquement limitée à la protection des revêtements de circuits imprimés dans l'industrie aéronautique. Grâce aux progrès des matériaux et des technologies de traitement, ces revêtements sont désormais largement adoptés dans l'industrie de l'électronique grand public, y compris les produits électroniques grand public tels que les appareils électroménagers et les appareils électroniques mobiles tels que les téléphones mobiles, les tablettes et les appareils électroniques portables. L'électronique domestique intelligente devient de plus en plus intelligente grâce à la mise en œuvre de nouvelles technologies telles que l'intelligence artificielle et l'apprentissage automatique. Ces appareils électroniques sont non seulement capables de se connecter les uns aux autres, mais peuvent également communiquer efficacement en interne, permettant ainsi une expérience utilisateur unique et hautement personnalisée.

Les grandes entreprises technologiques investissent massivement dans le développement de nouvelles technologies de maison intelligente. Ils collaborent également pour créer un écosystème propice à la croissance. Par exemple, depuis 2019, les grandes entreprises technologiques, dont Apple, Google et Amazon, ont formé une alliance pour développer un écosystème d'exploitation standardisé pourmaison intelligenteappareils qui fonctionnent sur plusieurs plates-formes. Le caractère de plus en plus abordable des appareils électroniques et le développement de technologies connexes, telles que la 5G et l’IoT, vont probablement accroître la demande de produits pour fabriquer des produits électroniques grand public. Le produit est crucial pour prolonger la durée de vie de ces appareils électroniques. Ainsi, la demande croissante d’électronique grand public devrait bénéficier et stimuler la croissance du marché.

FACTEURS DE RETENUE

Adoption de réglementations environnementales plus strictes pour entraver la croissance du marché

Les composés organiques volatils (COV) libérés par les vernis de protection sont classés comme gaz à effet de serre (GES) et constituent une menace pour l'environnement. Les installations de revêtement qui ne sont pas équipées d'infrastructures pour capter les vapeurs de solvant libérées lors du processus de fabrication les évacuent dans l'atmosphère. Une fois que ces COV entrent en contact avec les oxydes d’azote émis par la combustion incomplète des carburants des véhicules et d’autres activités industrielles, ils réagissent pour former de l’ozone troposphérique. Ce facteur entraîne également la formation de particules fines, créant une situation connue sous le nom de smog au niveau du sol. La couche d'ozone formée au niveau du sol a le potentiel de faire des ravages en formant des produits chimiques nocifs qui peuvent entraver la croissance des plantes.

De plus, ces revêtements synthétiques à base de carbone ont tendance à se dégrader chimiquement et à libérer des toxines lorsqu'ils sont exposés à la chaleur, au soleil, à des produits chimiques corrosifs et à une foule d'autres conditions environnementales. En réponse aux préoccupations croissantes concernant l’environnement et la santé publique, les gouvernements du monde entier adoptent des normes plus strictes pour limiter les émissions de COV toxiques. Par exemple, en mars 2020, la Chine a adopté quatre normes nationales obligatoires en matière de COV pour les revêtements, les adhésifs, les encres et les agents de nettoyage. Ces nouvelles normes sont susceptibles d’affecter les entreprises utilisant ces produits dans l’industrie électronique et électrique. Ainsi, l’adoption de réglementations sanitaires et environnementales plus strictes devrait entraver la croissance du marché.

Analyse de la segmentation du marché des revêtements conformes

Par analyse de produit

Le segment acrylique représentera une part importante en raison de son adoption croissante dans le secteur de la fabrication électronique

En fonction du produit, le marché est segmenté en acrylique, époxy, uréthane, silicone, parylène et autres.

En 2026, le segment acrylique devrait dominer le marché avec une part de 43,48 %. Le segment de l’acrylique est stimulé par une forte demande du secteur de la fabrication de produits électroniques. Ces types de revêtements sont largement utilisés dans diverses industries d’utilisation finale, notamment l’automobile, l’électronique grand public et d’autres industries. Le revêtement acrylique est facile à appliquer et le traitement est relativement simple. Cependant, il résiste mal aux solvants pétroliers et aux alcools. Ce facteur rend la réparation relativement facile. L'acrylique a une résistance à l'humidité similaire à celle polyuréthaneet du silicone. Ils possèdent d'excellentes propriétés mécaniques et électriques. Ces types de revêtements ont une bonne stabilité thermique avec une plage de températures de fonctionnement d'environ -59°C à 132°C. Ils ont une excellente rigidité diélectrique d'environ 1 500 volts/mil. Son prix relativement abordable en fait une option rentable pour diverses industries d’utilisation finale.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public détiendra une part substantielle en raison de la demande croissante d'applications électroniques miniaturisées

En termes d’industrie d’utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, médical, électronique grand public et autres.

Leélectronique grand publicLe segment représentait une part importante du marché attendu à 48,07 % à l’échelle mondiale en 2026. Les appareils électroniques ont connu une tendance à la miniaturisation des composants électroniques au cours des dernières années. Des PCB plus petits ainsi que des dispositifs électroniques miniaturisés disposés dans une conception compacte peuvent entraîner des dommages au circuit si la rigidité diélectrique entre les composants est faible. Les revêtements conformes, lorsqu'ils sont appliqués à ces PCB miniaturisés, peuvent augmenter considérablement la rigidité diélectrique entre les composants électroniques, permettant ainsi la conception de circuits électroniques beaucoup plus compacts. La demande d’appareils électroniques compacts et légers devrait augmenter considérablement au cours de la période de prévision en raison des progrès de la technologie IoT et 5G. Ces facteurs stimulent la croissance globale de l’industrie.

- Le segment de l’électronique grand public devrait détenir une part de 47,48 % en 2023.

APERÇU RÉGIONAL

Asia Pacific Conformal Coatings Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, l'Asie-Pacifique a généré 0,95 milliard de dollars, contribuant à 86,20 % aux revenus du marché mondial, et devrait atteindre 1,01 milliard de dollars en 2026. La région devrait maintenir sa position au cours de la période de prévision en raison de la demande croissante de son secteur de fabrication électronique. La majorité de la consommation mondiale est concentrée en Asie, la Chine étant le principal consommateur. Le pays dispose d’un secteur de fabrication électronique robuste, représentant ainsi environ 40 % de la consommation mondiale totale en 2021. De plus, la plupart des pays de la région en sont à leurs premiers stades de développement économique et disposent d’un énorme potentiel de croissance de marché inexploité. Le niveau de vie et le pouvoir d’achat des habitants de ces pays en développement se sont considérablement améliorés au cours des dernières années. À mesure que cette tendance se poursuit, la demande d’électronique grand public devrait augmenter. Le marché japonais est évalué à 0,083 milliard de dollars d’ici 2026, le marché chinois à 0,471 milliard de dollars d’ici 2026 et le marché indien à 0,003 milliard de dollars d’ici 2026.

- En Chine, le segment automobile devrait détenir une part de marché de 21,51 % en 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La région Amérique du Nord a accaparé 3,90 % du marché mondial en 2025, générant 0,04 milliard de dollars de revenus, et devrait atteindre 0,04 milliard de dollars en 2026. La demande de véhicules électriques en Amérique du Nord a augmenté au cours des dernières années. Selon l’Association internationale de l’énergie, les ventes de voitures électriques aux États-Unis ont dépassé la barre du demi-million en 2021, doublant cette part pour atteindre 4,5 % des ventes totales de voitures. La quantité d’électronique trouvée dans une nouvelle voiture conventionnelle a été multipliée par plusieurs au cours de la dernière décennie. L’utilisation de l’électronique dans un véhicule électrique ou hybride est bien plus importante que dans les véhicules conventionnels à combustion interne. La fiabilité de l’électronique utilisée dans les automobiles influence la décision du consommateur. Ainsi, les constructeurs automobiles emploient des moyens innovants pour protéger les composants électroniques fragiles et les circuits imprimés sans augmenter le poids du véhicule. Le produit protège le système électronique sensible des environnements difficiles avec une augmentation de poids minimale par rapport aux solutions encombrantes telles que les boîtiers. Ainsi, la demande croissante de l’industrie automobile devrait stimuler le marché. Le marché américain est évalué à 0,04 milliard de dollars d’ici 2026.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 0,1 milliard de dollars en 2025, soit une part de 8,80 %, et devrait atteindre 0,1 milliard de dollars en 2026. Le secteur automobile européen compte parmi les principaux contributeurs à sa prospérité économique. Le secteur automobile de la région emploie environ 13,8 millions de personnes, ce qui représente plus de 6,0 % de l'emploi total de l'UE. La région abrite plusieurs constructeurs automobiles mondiaux bien établis dotés d’installations de fabrication régionales. Selon l'Association des constructeurs européens d'automobiles, en avril 2022, il existe environ 301 usines d'assemblage automobile et de production de moteurs en Europe. L’industrie automobile s’oriente déjà pour capitaliser sur la vague d’électrification. À mesure que le nombre moyen de composants électroniques par véhicule augmente, la consommation de vernis de protection utilisés dans le secteur automobile devrait augmenter simultanément. Le marché britannique est évalué à 0,005 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,029 milliard de dollars d'ici 2026.

l'Amérique latine

Le marché de l’Amérique latine a généré 0,01 milliard de dollars en 2025, ce qui représente 0,40 % du paysage du marché mondial, et devrait atteindre 0,01 milliard de dollars en 2026. La région de l’Amérique latine devrait se développer en tant que centre de fabrication au cours de la période de prévision. La proximité de la région avec des pays comme les États-Unis et le Canada offre un avantage logistique aux industries locales. En conséquence, divers pays de la région ont connu une augmentation des investissements étrangers au cours de la dernière décennie. À mesure que le secteur manufacturier de la région se développe, la demande d’électronique industrielle pour soutenir et soutenir la croissance devrait également augmenter. Les revêtements garantissent la durabilité et la longue durée de vie des équipements et systèmes électroniques industriels. Le secteur industriel en expansion dans la région devrait stimuler la croissance du marché.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a enregistré une taille de marché de 0,01 milliard de dollars en 2025, soit 0,80 % de la part de marché mondiale, et devrait atteindre 0,01 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait connaître une croissance substantielle au cours de la période de prévision. Des pays comme l'Afrique du Sud disposent d'une solide industrie agroalimentaire, qui comprend les aliments et les boissons,textile, vêtements, cuir et chaussures, et bois et produits en bois. La division alimentation et boissons joue un rôle important dans l'industrie manufacturière du pays. Alors que la plupart de ces industries s’orientent vers l’automatisation, la demande de systèmes électroniques comprenant des PCB, des capteurs et d’autres composants électroniques devrait augmenter au cours de la période de prévision. Ce facteur entraînera une augmentation de la demande, essentielle pour protéger ces composants électroniques sensibles contre divers agents externes, prolongeant ainsi leur durée de vie.

Liste des entreprises clés du marché des revêtements conformes

Les entreprises déploient une planification stratégique pour renforcer leur part de marché

Quelques acteurs majeurs du marché dominent principalement le marché. Les acteurs existants ont développé des produits exclusifs et conservent un avantage concurrentiel sur les autres acteurs grâce à leur offre de produits unique. En outre, les entreprises mènent continuellement des activités de R&D pour développer de meilleures solutions adaptées aux besoins changeants de l’industrie électronique.

Les principaux fabricants opérant sur ce marché sont DOW, H.B. Fuller, Henkel AG & Company et Shin-Etsu Chemical Co., entre autres acteurs. Les extensions d’usines et les fusions et acquisitions stratégiques caractérisent le marché mondial. Les principales entreprises du marché ont activement acquis des concurrents pour réaliser de meilleures économies d'échelle. En termes simples, l’échelle permet aux entreprises établies de maintenir plus facilement leur domination, ce qui entraîne une concurrence intense. Plusieurs autres sociétés, telles qu'Electlube, Chase Corporation, Chemtronics, Dymax Corporation, Specialty Coating Systems et M.G. Les produits chimiques font partie des autres acteurs actifs du marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Chimtronique(Corée du Sud)

- Henkel AG & Company (Allemagne)

- Shin-Etsu Chemical Co., Ltd (Japon)

- Dow(NOUS.)

- Chase Corporation (États-Unis)

- Société Dymax(NOUS.)

- Systèmes de revêtement spécialisés(NOUS.)

- Électrolube(ROYAUME-UNI.)

- H.B. Fuller (États-Unis)

- M.G. Produits chimiques(Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- mars 2022 –HumiSeal a introduit le revêtement conforme UV500-2, offrant une protection aux PCB. Il est conçu pour fournir des performances supplémentaires lors des tests de cyclage thermique et mécanique courants dans les secteurs de l'automobile et de l'électroménager.

- avril 2022 –Shin-Etsu Silicones of America, Inc. (SESA), une filiale américaine de la société japonaise Shin-Etsu Chemical Co. Ltd., a lancé les séries de revêtements conformes MR-COAT-01F et 02F. Ces produits présentent une dureté élevée et un allongement extrêmement élevé pour une meilleure résistance à l'abrasion et moins de contraintes sur les composants PCB.

- octobre 2021 –Afin d'augmenter la fiabilité de l'électronique dans les environnements les plus difficiles, Electrolube, qui fait partie de MacDermid Alpha Electronics Solutions, a lancé une nouvelle génération de revêtements conformes et de produits de remplissage d'espaces thermiques chez Productronica.

- octobre 2021 –Electrolube a lancé un nouveau revêtement UV Cure Coating Xtra (UVCLX), un revêtement conforme d'origine biologique. Ce nouveau revêtement biologique est principalement fabriqué à partir de contenu organique obtenu à partir d'une source renouvelable. Le nouveau produit est fabriqué à l'aide d'une technologie sans solvant. L'entreprise affirme que son nouveau produit est unique dans l'industrie et offre un niveau élevé de protection tout en maintenant un temps de traitement rapide.

- Octobre 2020 –Henkel Adhesive Technologies a décidé d'investir dans Actnano pour élargir son portefeuille de produits de revêtements fonctionnels. Actnano est une startup basée aux États-Unis qui produit des matériaux avancés, notamment des revêtements basés sur la nanotechnologie qui peuvent être personnalisés selon les exigences du client pour protégercartes de circuits imprimésdans une variété d'applications.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les revêtements conformes fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et produits. En outre, il offre un aperçu des principales tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 5,80 % au cours de la période 2026-2034 |

|

Segmentation |

Par produit

|

|

Industrie d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 1,17 milliard de dollars en 2026 et devrait atteindre 1,84 milliard de dollars d'ici 2034.

En 2025, la taille du marché de la région Asie-Pacifique était évaluée à 0,95 milliard de dollars.

Enregistrant un TCAC de 5,80 %, le marché affichera une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’électronique grand public devrait dominer ce marché au cours de la période de prévision.

La demande croissante de l’industrie de l’électronique grand public devrait stimuler la croissance du marché.

DOW, H.B. Fuller, Henkel AG & Company et Shin-Etsu Chemical Co. sont quelques acteurs majeurs du marché.

L’Asie-Pacifique a dominé le marché en termes de part en 2025.

L’adoption croissante de ce produit dans les dispositifs médicaux devrait stimuler le marché et créer de nouvelles opportunités de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 195

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés