Le segment informatique et télécommunications restera une industrie d'utilisation finale clé et devrait atteindre 23,84 % de la part de marché mondiale en 2026. Ce secteur est à l'avant-garde de l'adoption de technologies de la nouvelle ère, nécessitant en outre de la flexibilité pour prendre en charge et intégrer ces technologies sans effort. De plus, ce secteur nécessite des temps d'arrêt minimes et un temps de réponse rapide pour servir ses utilisateurs finaux. Ainsi, le secteur informatique et des télécommunications préfère les centres de données conteneurisés pour répondre à ses besoins en évolution rapide.

Taille, part et analyse de l’industrie du marché des centres de données conteneurisés, par type de conteneur (conteneur de 20 pieds, conteneur de 40 pieds et conteneur personnalisé), par type d’entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par industrie (BFSI, informatique et télécommunications, soins de santé, gouvernement, médias et divertissement, énergie et services publics, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

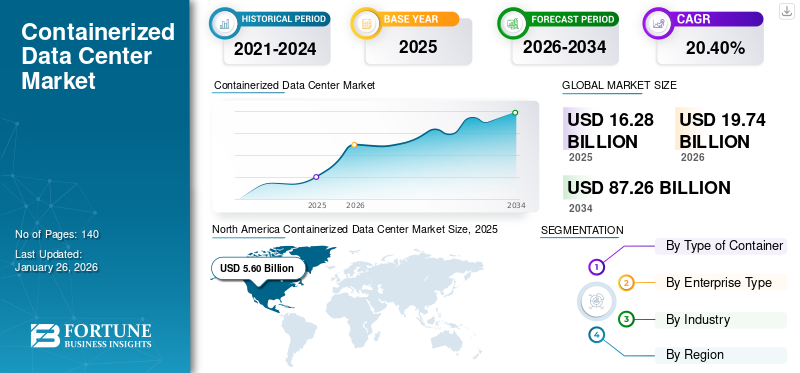

La taille du marché mondial des centres de données conteneurisés était évaluée à 16,28 milliards de dollars en 2025 et devrait passer de 19,74 milliards de dollars en 2026 à 87,26 milliards de dollars d’ici 2034, avec un TCAC de 20,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des centres de données conteneurisés avec une part de marché de 34,40 % en 2025.

Un centre de données conteneurisé est construit dans une usine de fabrication puis transporté jusqu'à l'utilisateur final dans un conteneur. Ce rapport a pris en compte un mélange de fournisseurs proposant des centres de données et des solutions conteneurisés intégrés. Les conteneurs peuvent être modulaires, mais l’inverse n’est pas toujours vrai.

Cette industrie connaît une croissance notable en raison de l’augmentation exponentielle du trafic de données. En outre, l’introduction des réseaux 5G a augmenté les vitesses de transmission des données et conduit au développement de nouvelles applications, entraînant une demande accrue de infrastructure de centre de donnéespour gérer le trafic de données croissant. De plus, les gouvernements et les régulateurs du monde entier surveillent de près la croissance des centres de données afin de résoudre les problèmes de durabilité causés par les opérations à forte intensité énergétique. Ils établissent des lignes directrices en matière de durabilité pour les nouveaux centres de données. Par exemple,

- En janvier 2024,un nouveau projet de loi appelé HB 116 a été présenté à la Chambre des délégués de Virginie. Ce projet de loi oblige les opérateurs de centres de données à répondre à des exigences spécifiques en matière d'efficacité énergétique. Selon le projet de loi, les opérateurs de centres de données ne peuvent bénéficier d'exonérations fiscales que s'ils atteignent un score d'efficacité énergétique de 1,2 ou moins.

De tels développements devraient accroître la demande de centres de données basés sur des conteneurs avec une gestion optimale du flux d'air, réduisant ainsi l'impact environnemental.

La pandémie de COVID-19 a accru la demande de produits en raison de facteurs tels que l’augmentation du travail à distance, l’adoption du cloud et le soutien gouvernemental. L’augmentation du besoin d’une infrastructure numérique robuste a accéléré la croissance du marché. Dans les années à venir, le marché continuera à prospérer en raison de la demande croissante de centres de données écologiques et durables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des centres de données conteneurisés

- Taille du marché en 2025 : 16,28 milliards de dollars

- Taille du marché en 2026 : 19,74 milliards de dollars

- Taille du marché prévue pour 2034 : 87,26 milliards de dollars

- TCAC : 20,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des centres de données conteneurisés avec une part de 34,40 % en 2025.

- Le segment des conteneurs de 40 pieds devrait représenter 47,22 % de part de marché en 2026.

- Le segment informatique et télécommunications devrait détenir une part de marché de 23,84 % en 2026.

Amérique du Nord

L'Amérique du Nord détenait une part de 34,40 % en 2025, évaluée à 5,60 milliards de dollars.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 18,50 % en 2025, évaluée à 3,02 milliards de dollars.

Europe

L'Europe représentait une part de 30,80 % en 2025, évaluée à 5,01 milliards de dollars.

NOUS.

Le marché américain devrait atteindre 5,01 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 0,87 milliard de dollars d’ici 2026.

En savoir plus

Tendances du marché des centres de données conteneurisés

Demande croissante de solutions de reprise après sinistre et priorité à la continuité des activités pour assurer la croissance du marché

Les solutions de reprise après sinistre et la continuité des activités sont devenues une priorité pour les entreprises sujettes aux cyberattaques ou aux catastrophes naturelles. Selon les experts du secteur, une augmentation de 72 % des violations de données a été signalée en 2023 par rapport à 2021. Il y a eu plus de 2 365 cyberattaques, avec 343 338 964 victimes en 2023.

Dans de tels cas, les solutions de centre de données basées sur des conteneurs constituent une excellente option car elles offrent des capacités de déploiement rapide, des temps d'arrêt minimes et une restauration rapide des services informatiques critiques. En outre, ces centres de données sont très résilients et dotés de fonctionnalités telles que des systèmes de refroidissement avancés et des systèmes de production d'électricité qui les rendent parfaitement adaptés aux zones sujettes aux catastrophes. Ainsi, ces types decentres de donnéessont devenus répandus parmi les utilisateurs finaux ces dernières années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des centres de données conteneurisés

La demande croissante de centres de données conteneurisés deviendra un facteur clé du marché

La demande pour ces centres de données a augmenté ces dernières années. Des facteurs tels que le déploiement rapide, la rentabilité et la consommation d'énergie réduite par rapport aux centres de données traditionnels sont à l'origine du centre de données conteneurisé mondial. croissance du marché. De plus, ces centres de données sont idéaux pour un déploiement dans des environnements éloignés ou difficiles où la construction de centres de données traditionnels n'est pas possible. De plus, avec l’accent croissant mis sur la réduction de l’empreinte carbone, les entreprises sont incitées à adopter des solutions de centres de données durables, telles que les centres de données basés sur des conteneurs. Pour répondre à ces demandes croissantes, les entreprises ont lancé de nouvelles solutions de centres de données à travers le monde. Par exemple,

- En mars 2023,La Housing Development Corporation a introduit un centre de données conteneurisé à Hulhumale, aux Maldives. Cette installation, gérée sous sa marque SmartCom, comprend un système de batterie de secours redondante capable de durer au minimum 24 heures. De plus, le centre de données est équipé d'un générateur de secours de 80 kW.

De plus, ces centres de données se sont révélés être une excellente option pour les sites de reprise après sinistre. Ces centres de données offrent une solution de sauvegarde rapide et fiable en cas d'urgence. Ainsi, compte tenu de tous les avantages de ces centres de données par rapport aux centres de données traditionnels, la demande devrait croître de façon exponentielle dans les années à venir.

FACTEURS DE RETENUE

Problèmes de sécurité liés aux solutions de centres de données conteneurisés pour entraver la croissance du marché

Les facteurs restrictifs du marché incluent les problèmes de sécurité liés aux solutions de centres de données conteneurisés. Selon un rapport de Circadian Risk, la sécurité physique est l'aspect le plus important des centres de données. De même, le rapport 2023 de l’AFCOM sur l’état des centres de données indique que les menaces humaines comptent parmi les principales menaces à la sécurité et aux infrastructures.

En outre, l'enquête mondiale 2023 sur les centres de données de l'Uptime Institute révèle des préoccupations similaires chez les opérateurs concernant les implications en matière de sécurité descentres de données modulaires. Ces préoccupations ont été exprimées en raison de la nature préfabriquée de ces centres de données, qui limite les capacités de personnalisation et d'intégration qui sont essentielles pour répondre aux besoins organisationnels spécifiques. De plus, comme ces centres de données sont déployés dans des environnements éloignés, difficiles et moins sécurisés, ils deviennent vulnérables aux risques de sécurité potentiels.

Ainsi, plusieurs entreprises, telles que Schneider Electric et Huawei, ont introduit des fonctionnalités de sécurité avancées dans leurs solutions de centres de données basées sur des conteneurs afin de fournir une protection contre ces menaces de sécurité dominantes.

Analyse de la segmentation du marché des centres de données conteneurisés

Par type d’analyse de conteneur

Marché dominé par le segment des conteneurs de 40 pieds En raison de Augmentation de la demande de puissance de calcul et de précision élevées

Par type de conteneur, le marché est segmenté en conteneur de 20 pieds, conteneur de 40 pieds et conteneur personnalisé.

Le segment des conteneurs de 40 pieds devrait dominer le marché des centres de données conteneurisés, représentant 47,22 % de la part de marché mondiale en 2026 en raison des exigences accrues en matière de puissance de calcul et de précision élevées. De plus, ces types de conteneurs sont populaires car ils sont conformes aux objectifs de durabilité car ils peuvent être recyclés. De plus, ils peuvent être facilement déployés et sont reconnus comme étant la taille optimale des centres de données, conduisant à une utilisation efficace de l'espace. Ces types de conteneurs offrent également un équilibre parfait entre mobilité et capacité.

Dans les années à venir, le segment des centres de données en conteneurs personnalisés devrait dominer la part de marché mondiale des centres de données conteneurisés. Les utilisateurs finaux exigent des conteneurs personnalisés qui répondent à leurs besoins évolutifs. Par exemple, le projet Natick de Microsoft était basé sur l’exploration de l’efficacité des centres de données sous-marins. Ces approches innovantes ont créé des opportunités pour les acteurs du marché de développer des centres de données personnalisés pour les utilisateurs finaux. Cette demande croissante devrait propulser la croissance du segment au cours de la période de prévision.

Analyse par type d'entreprise

Les grandes entreprises ont dominé le marché en raison de Nécessité de gérer de gros volumes de données

Par type d’entreprise, le marché est divisé en petites et moyennes entreprises (PME) et grandes entreprises. En 2024, le segment des grandes entreprises détenait la plus grande part de marché en raison de deux facteurs clés : la nécessité de gérer de gros volumes de données et des solutions efficaces de reprise après sinistre et de continuité des activités.

Les grandes entreprises étendent leurs activités commerciales à travers le monde. En outre, ils nécessitent des solutions capables de gérer facilement de gros volumes de données et la capacité de prendre en charge l’ensemble de l’infrastructure informatique étendue. De plus, le besoin de solutions robustes de reprise après sinistre et de continuité des activités alimentera la demande de centres de données modulaires. Il existe donc une demande croissante pour ces centres de données dans les grandes entreprises, car ils constituent la solution adaptée à leurs besoins.

Dans les années à venir, l’adoption de ces centres de données par les petites et moyennes entreprises devrait se développer considérablement. Cette hausse est due au développement de centres de données sur mesure, adaptés aux besoins des PME.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché dominé par le secteur informatique et des télécommunications en raison de l'adoption croissante de technologies innovantes

Par secteur, le marché est classé en banque, services financiers et assurances (BFSI), informatique et télécommunications, soins de santé, gouvernement, médias et divertissement, énergie et services publics, et autres. Les autres industries comprennent la fabrication, l’éducation et autres.

Le segment du secteur de la santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cette croissance est due à la demande croissante de solutions de sécurité pour protéger les documents sensibles des patients.

APERÇU RÉGIONAL

Géographiquement, le marché est examiné dans cinq régions clés : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

North America Containerized Data Center Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord a généré 5,6 milliards de dollars, contribuant à hauteur de 34,40 % aux revenus du marché mondial, et devrait atteindre 6,74 milliards de dollars en 2026. La croissance du marché dans cette région peut être attribuée à l’adoption précoce des centres de données de type conteneurisé en raison de la demande accrue de big data, de traitement, de stockage et d’analyse des données. De plus, le besoin croissant d’une infrastructure informatique flexible et l’adoption de services en ligne offriront également d’importantes opportunités de croissance à l’industrie nord-américaine des centres de données au cours des prochaines années. Le marché américain devrait atteindre 5,01 milliards de dollars d’ici 2026, stimulé par la demande croissante de centres de données économes en énergie.

Asie-Pacifique

L'Asie-Pacifique a enregistré une taille de marché de 3,02 milliards de dollars en 2025, soit 18,50 % de la part de marché mondiale, et devrait atteindre 3,78 milliards de dollars en 2026. La croissance de la région est principalement due à des secteurs en constante évolution, tels que l'informatique et les télécommunications, la santé, le gouvernement, la BFSI et l'industrie manufacturière. Diverses initiatives, telles que le Partenariat économique régional global (RCEP) et la Southeast Asian Manufacturing Alliance (SMA), visent à connecter les entreprises à un réseau de partenaires de confiance pour se développer et naviguer en toute confiance dans la région diversifiée de l'Asie du Sud-Est. Le marché japonais devrait atteindre 0,87 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,90 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,75 milliard USD d'ici 2026.

Europe

Le marché européen représentait 5,01 milliards de dollars en 2025, soit 30,80 % de l'industrie mondiale, et devrait atteindre 6,13 milliards de dollars en 2026. De plus, l'Europe connaît une croissance robuste en raison de l'expansion des centres de données dans les grandes villes, comme Londres, Dublin et Francfort. Le groupe Coldwell Banker Richard Ellis (CBRE) rapporte que l'offre de centres de données à Francfort, Londres, Amsterdam et Paris (FLAP) a augmenté par rapport à l'année précédente, les fournisseurs s'efforçant de répondre à la forte demande sur ces principaux marchés européens. Malgré les défis liés à la disponibilité de l'électricité, des développements récents et des livraisons de projets majeurs sont attendus en 2024. Le marché britannique devrait atteindre 1,43 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 1,51 milliard de dollars d'ici 2026.

MEA et Amérique du Sud

D’un autre côté, la MEA et l’Amérique du Sud devraient afficher une croissance plus lente que les autres régions. Le marché du Moyen-Orient et de l'Afrique a généré 1,53 milliard de dollars en 2025, soit 9,40 % du marché mondial, et devrait atteindre 1,78 milliard de dollars en 2026. Cependant, la numérisation prend de l'ampleur dans ces régions, et plusieurs initiatives gouvernementales encouragent également l'adoption de la technologie numérique. Ainsi, ce changement technologique attire la demande de centres de données, promettant en outre un taux de croissance sain pour le marché dans ces régions. L’Amérique latine représentait 1,13 milliard de dollars en 2025, soit 6,90 % de la part de marché mondiale, et devrait atteindre 1,31 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Entreprises axées sur le développement de solutions de centres de données conteneurisés de conception modulaire et économes en énergie

Plusieurs entreprises opérant sur le marché se sont concentrées sur les conceptions modulaires pour répondre aux exigences changeantes des clients. Ces conceptions de centres de données modulaires offrent une flexibilité permettant un déploiement plus rapide. De plus, les entreprises investissent dans l’utilisation d’énergies renouvelables dans leurs centres de données, notamment dans les modèles préfabriqués. Des investissements ou des projets de recherche majeurs concernent les technologies de refroidissement et les conceptions économes en énergie. Des entreprises telles que Vertiv, Schneider Electric et IBM explorent ces solutions durables. Ces acteurs se concentrent également sur des stratégies commerciales clés, telles que les partenariats, les acquisitions et les collaborations, entre autres.

Liste des principales entreprises de centres de données conteneurisés :

- Hewlett Packard Enterprise Company (États-Unis)

- IBM Corporation (États-Unis)

- Dell Technologies Inc. (États-Unis)

- Huawei Investment & Holding Co., Ltd. (Chine)

- Vertiv Holdings Co. (États-Unis)

- Schneider Électrique (France)

- Société ZTE(Chine)

- Delta Électronique, Inc.(Taïwan)

- Fuji Electric Co., Ltd. (Japon)

- Shenzhen Kstar Science & Technology Co., Ltd.(Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juillet 2024 :Vertiv a présenté une solution de centre de données modulaire préfabriquée, Vertiv MegaMod CoolChip, avec refroidissement liquide visant à fournir une informatique IA fiable et efficace.

- Octobre 2023 :Industries lourdes Mitsubishi a introduit un 12 pieds de classe 40 kVA. centre de données conteneurisé avec un système de refroidissement hybride intégré. L’installation devait être disponible dans le commerce d’ici la fin de 2023 et dispose de systèmes de refroidissement par air et par immersion intégrés.

- Octobre 2023 :Green Revolution Cooling, Dell et DCV Industries se sont associés pour fournir des centres de données modulaires refroidis par immersion à la région MEA.

- Septembre 2023 :La mairie de Mogi das Cruzes, une municipalité du Brésil, a acquis un nouveau centre de données conteneurisé auprès du fournisseur local Modular Data Centers. Ce centre de données est équipé de contrôles de température, d'humidité et d'incendie et est construit pour répondre aux normes Tier III. Il est destiné à répondre aux besoins technologiques complets de la mairie, en offrant une haute disponibilité et la capacité d'héberger des solutions d'infrastructure technologique à grande échelle.

- Août 2023 :Deux centres de données conteneurisés de Schneider Electric ont été approuvés par le conseil des commissaires du comté de Brunswick en Caroline du Nord. Les centres de données mesuraient plus de 12 pieds de haut, 12 pieds de large et 25 pieds de long et seront établis à deux endroits différents.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse approfondie du marché, en se concentrant sur les facteurs qui affectent directement et indirectement sa croissance. Il couvre la taille du marché, les principaux acteurs du marché, le tableau de bord concurrentiel, les types de produits et leurs applications. Il comprend également PESTLE et une analyse des transactions/contrats/rentabilité. De plus, le rapport met en évidence les tendances récentes du marché, les avancées technologiques, les contextes réglementaires et les principaux engagements de l’industrie.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,40 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de conteneur

Par type d'entreprise

Par industrie

Par région

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 65,65 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 13,47 milliards de dollars.

Le marché devrait enregistrer un TCAC de 21,9 % au cours de la période de prévision.

Le segment de l’industrie informatique et télécoms a dominé le marché en 2024.

La demande croissante de centres de données conteneurisés est un facteur clé pour le marché.

Hewlett Packard Enterprise Company, IBM Corporation, Dell Technologies Inc., Huawei Investment & Holding Co., Ltd., Vertiv Holdings Co, Schneider Electric, ZTE Corporation, Delta Electronics, Inc., Fuji Electric Co., Ltd. et Shenzhen Kstar Science & Technology Co., Ltd. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2023.

Par secteur, le segment du secteur de la santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Vous recherchez des informations complètes sur différents marchés ?

Contactez nos experts Parlez à un expert

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Télécharger un échantillon gratuit

Aller au Contenu

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Informatique

Clientèle

Rapports associés