Taille du marché de la transmission variable continue, part et analyse de l’industrie, par type (CVT à courroie, CVT à chaîne, CVT toroïdale, CVT hydrostatique et autres), par composant (poulies, courroies/chaînes et unités de commande), par type de véhicule (hayon/berline, SUV, LCV et HCV), par type de propulsion (ICE, HEV et BEV) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

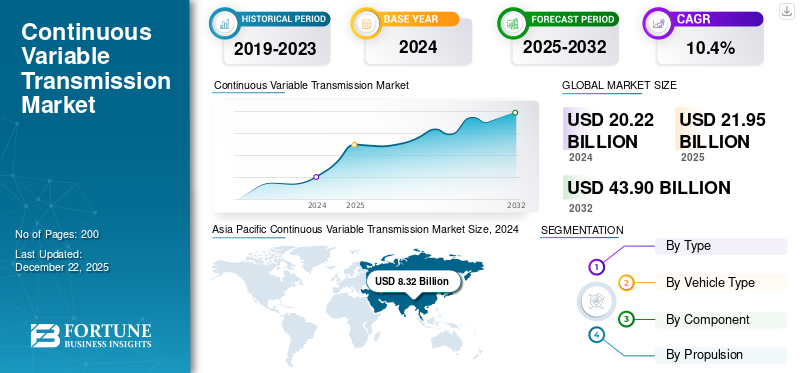

La taille du marché mondial de la transmission variable continue était évaluée à 21,95 milliards USD en 2025. Le marché devrait passer de 24,04 milliards USD en 2026 à 50,89 milliards USD d’ici 2034, avec un TCAC de 9,83 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la transmission à variable continue avec une part de marché de 44,46 % en 2025.

Une transmission à variation continue (CVT) est un système de transmission automatique qui change de manière transparente sur une gamme continue de rapports de démultiplication, contrastant avec les transmissions traditionnelles qui utilisent des engrenages fixes. Il utilise un mécanisme de courroie et de poulie pour des performances optimales du moteur, améliorant le rendement énergétique et assurant une accélération plus douce. Les CVT sont couramment trouvées dans les voitures modernes, en particulier les véhicules hybrides et compacts, en raison de leur capacité à maintenir le moteur à son régime le plus efficace. Ils réduisent la complexité mécanique, améliorent le confort de conduite et permettent un meilleur kilométrage, ce qui en fait un choix populaire pour les constructeurs axés sur la performance et l'économie.

Le marché mondial connaît une croissance constante en raison de la demande croissante de véhicules économes en carburant et des progrès de la technologie de transmission. L'intérêt croissant porté à la réduction des émissions de carbone et à l'amélioration des performances des véhicules a rendu les systèmes CVT hautement recherchés dans les voitures particulières etvéhicules hybrides. La région Asie-Pacifique domine le marché, tirée par une forte production automobile en Chine et au Japon.

Les principaux acteurs du marché des CVT comprennent Toyota Motor Corporation, Honda Motor Co. Ltd., JATCO Ltd., Aisin Corporation et Punch Powertrain. Ces entreprises investissent massivement en R&D pour développer des systèmes CVT avancés, légers et efficaces.

La pandémie de COVID-19 a considérablement perturbé le marché des CVT en raison d’arrêts de production, d’interruptions de la chaîne d’approvisionnement et d’une réduction de la demande des consommateurs pour les automobiles. Les confinements et les restrictions dans les principales régions de fabrication automobile, en particulier en Asie-Pacifique et en Europe, ont entraîné une baisse de la production de véhicules et des lancements de produits retardés. Cependant, à mesure que les économies commençaient à se redresser après 2021, les ventes de véhicules ont progressivement rebondi, soutenues par une demande refoulée et une atténuation des problèmes d’approvisionnement. De plus, l’évolution des préférences des consommateurs vers la mobilité personnelle et les véhicules économes en carburant a renforcé le marché des CVT. Même si la pandémie a posé des problèmes à court terme, elle a également accéléré les investissements technologiques et les efforts de numérisation au sein du secteur automobile.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la transmission variable continue

Le passage à des conceptions CVT avancées et légères est une tendance émergente du marché

L'une des tendances actuelles les plus significatives sur le marché des CVT est l'évolution vers des conceptions CVT avancées et légères, illustrée par le lancement de la nouvelle unité CVT-XS de JATCO pour les véhicules à traction avant de petite et moyenne taille. En octobre 2023, JATCO a commencé la production de masse dans son usine mexicaine, marquant une percée en matière d'efficacité et de performances de transmission. La CVT‑XS est construite sur la plate-forme éprouvée CVT‑X qui bénéficie d'un avantage concurrentiel d'une efficacité de transmission de 90 % et qui est améliorée grâce à des raffinements qui améliorent la maniabilité, la réactivité et l'emballage. Les principales améliorations incluent une pompe à huile mécanique réduite (réduisant les pertes mécaniques), un embrayage multidisque combiné à un solénoïde linéaire à trois voies (pour une accélération plus douce et un régime moteur réduit) et une configuration à double pompe à huile pour supprimer le régime du moteur pendant les transitions de l'accélérateur.

De plus, une disposition réorientée des soupapes de commande a réduit la hauteur globale de l'unité, améliorant ainsi la sécurité des piétons et la résistance aux chocs du véhicule. Cette tendance est motivée par le renforcement des normes réglementaires en matière d'émissions, telles que les objectifs américains GHG/CAFE, incitant les équipementiers à rechercher des transmissions plus légères et plus efficaces sans compromettre la sécurité ou l'espace. La CVT‑XS démontre comment les équipementiers et les fournisseurs innovent pour concilier économie de carburant, dynamique du véhicule et conformité réglementaire, faisant des CVT légères un support stratégique clé dans la conception des futurs véhicules de tourisme.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante des consommateurs et des réglementations en faveur d'une normalisation en matière d'efficacité énergétique et d'émissions renforce la demande de CVT

Le marché s'accélère en raison de la mise en œuvre de mesures d'émissions de CO₂ plus strictes et de la demande croissante de normes d'efficacité énergétique appliquées par les gouvernements, en particulier dans l'Union européenne, en Amérique du Nord et sur les marchés clés de l'Asie-Pacifique. En Europe, dans le cadre du programme « Fit for 55 », les régulateurs de l’UE ont exigé que les émissions moyennes de CO₂ des voitures particulières neuves diminuent de 55 % d’ici 2030, avec une interdiction complète des ventes de moteurs à combustion d’ici 2035. Pour faciliter la transition, le Conseil de l’UE a récemment approuvé un mécanisme de conformité flexible s’étalant sur 2025-2027, permettant aux constructeurs de moyenner leurs émissions sur cette période. Cependant, pour éviter de lourdes pénalités de non-conformité – potentiellement en milliards – les équipementiers doivent exploiter des groupes motopropulseurs avancés, les CVT étant un élément clé des véhicules légers et économes en combustion.

Aux États-Unis, l'EPA a finalisé des règles en mars 2024 exigeant une réduction de près de 50 % des émissions moyennes de gaz à effet de serre du parc automobile d'ici 2032, s'alignant sur les exigences de consommation moyenne de carburant des entreprises (CAFE), qui poussent les constructeurs automobiles vers des solutions CVT plus efficaces dans les véhicules non électriques. Pendant ce temps, le Canada confirme que les CVT augmentent généralement l'économie de carburant d'environ 4 %, soutenant directement les objectifs de réduction des émissions. Du côté des équipementiers, les constructeurs, dont Nissan, associent directement les améliorations de la CVT aux objectifs de développement durable de l'entreprise. Leur initiative « Amélioration de l'efficacité » met en avant la CVT comme un outil essentiel pour optimiser le régime du moteur et minimiser la consommation de carburant sur toutes les gammes de véhicules. Les objectifs environnementaux plus larges de Nissan, tels que la réduction des émissions de CO₂ sur le cycle de vie de 30 % et des émissions de fabrication de 52 % d'ici 2030 par rapport à 2018, dépendent largement de groupes motopropulseurs à charge plus douce, dans lesquels la CVT joue un rôle important.

De plus, les équipementiers investissent dans l’électrification en intégrant des CVT dans des solutions hybrides. Par exemple, Nissan et JATCO ont annoncé un investissement de 50 millions de dollars pour une usine britannique destinée à fabriquer des groupes motopropulseurs pour véhicules électriques 3-en-1, combinant des CVT et des composants électriques, à partir de 2026, avec une capacité annuelle de 340 000 unités. Ce partenariat stratégique amplifie le rôle des CVT dans la réalisation d'une propulsion plus propre pendant la transition énergétique tout en favorisant le respect des normes d'émission en constante évolution.

Restrictions du marché

La compatibilité limitée avec les applications de hautes performances et de gros véhicules freine la croissance du marché

Les défis importants auxquels est confronté le marché mondial de la transmission à variation continue (CVT) incluent sa limitation inhérente à la gestion des applications à couple élevé, ce qui limite l'adoption de véhicules axés sur la performance, les grandsVUSet les véhicules utilitaires lourds. Alors que les CVT excellent en termes d'efficacité énergétique et de transmission de puissance fluide pour les voitures particulières grand public, leurs conceptions à entraînement par courroie ou par chaîne ont du mal à gérer de manière fiable les couples extrêmes caractéristiques des moteurs hautes performances, des véhicules de remorquage ou des applications tout-terrain sans négocier sur la durabilité ou la dynamique de conduite. Cette contrainte technique a cantonné les CVT principalement aux segments des véhicules économiques et de milieu de gamme, créant un obstacle à une pénétration plus large du marché.

Les CVT s'appuient sur le contact par friction entre les courroies/chaînes et les poulies pour transférer la puissance, une conception qui devient problématique sous des charges de couple élevées. Sous un couple élevé et soutenu (par exemple, remorquage en montée ou accélération rapide), l'interface courroie-poulie génère une chaleur excessive, entraînant une usure prématurée et un glissement potentiel. Par exemple, le bulletin technique 2024 de Subaru a reconnu les limites de sa CVT Lineartronic dans le SUV Ascent lors du remorquage près de sa capacité de 5 000 lb, incitant la marque à proposer des systèmes de refroidissement améliorés en guise de modernisation.

Les applications à couple élevé exigent une réponse instantanée, ce qui entre en conflit avec la tendance de la CVT à « maintenir » les régimes par souci d'efficacité. La décision de Nissan d’abandonner les CVT dans son coupé performance Z Nismo 2024 (en revenant à une boîte automatique à 9 vitesses) souligne ce problème, les ingénieurs citant l’insatisfaction du conducteur à l’égard de la sensation d’accélération. Le rapport de fiabilité 2023 de JATCO a révélé que les CVT entraînées par chaîne dans les applications de moteurs de 3,5 L et plus (par exemple, Infiniti QX60) nécessitaient des inspections de chaîne 30 % plus courantes que les modèles à couple inférieur.

La limitation de la gestion du couple restreint les CVT à des applications légères et axées sur l'efficacité, limitant ainsi leur potentiel de marché. Jusqu'à ce que les percées dans la science des matériaux (par exemple, les courroies recouvertes de graphène) ou les conceptions hybrides puissent répondre de manière fiable aux demandes de couple élevé, les CVT manqueront des segments de performance et de poids lourd, laissant une part importante du marché de la transmission aux DCT, aux transmissions automatiques et aux essieux électriques.

Opportunités de marché

Les systèmes CVT avancés pour les véhicules de haute performance et de luxe constituent une opportunité cruciale pour le marché

Une opportunité importante mais sous-explorée pour la croissance de la part de marché des transmissions à variation continue réside dans le développement de systèmes CVT durables et à couple élevé pour les véhicules de luxe et de performance. Traditionnellement, les CVT ont été associées aux voitures compactes économes en carburant en raison de leurs accélérations douces et de leurs avantages en termes d'efficacité. Cependant, de récentes avancées technologiques permettent aux CVT de gérer des puissances plus élevées et des conditions de conduite dynamiques, ce qui les rend utilisables pour les voitures de sport, les berlines haut de gamme et les SUV performants.

Les principaux fabricants de transmissions surmontent les limites historiques des CVT, telles que la capacité de couple, le patinage des courroies et le désengagement du conducteur grâce à des conceptions de chaînes et de courroies à haute résistance. Par exemple, le projet CVT4EV de Bosch (2023) a introduit une courroie en acier renforcé capable de gérer plus de 400 Nm de couple, ce qui la rend adaptée aux applications hautes performances. Systèmes de contrôle avancés pour une dynamique de conduite sportive - Le logiciel « CVT-Sport » de ZF Friedrichshafen (2024) imite les changements de vitesse par étapes dans les modes de performance, offrant la réponse contrôlée d'un DCT tout en conservant l'efficacité de la CVT.

La révolution des CVT hautes performances représente un changement de paradigme, transformant les CVT de composants axés sur l'économie en technologies haut de gamme centrées sur le conducteur. Les fabricants qui investissent dans la capacité de couple, la réponse dynamique et la science des matériaux saisiront cette opportunité lucrative et remodeleront le paysage de la transmission. Les pressions réglementaires en faveur de l’hybridation alors que les technologies de transition accélèrent l’adoption de l’e-CVT. Les normes Euro 7 de l’Union européenne (2025) encouragent les hybrides légers et complets, dans lesquels les e-CVT jouent un rôle essentiel. L'ACEA (Association des constructeurs européens d'automobiles) note que 43 % des nouveaux hybrides en Europe utiliseront des systèmes basés sur la CVT d'ici 2027. Le Conseil japonais de promotion des véhicules verts a reconnu les e-CVT comme une « technologie de transition clé » pour atteindre ses objectifs en matière de CO₂ pour 2030, avec des subventions pour les équipementiers nationaux développant ces systèmes.

La capacité de l’e-CVT à améliorer l’efficacité hybride tout en tirant parti de l’infrastructure de fabrication existante en fait une solution stratégique pour les constructeurs automobiles qui naviguent dans la transition du moteur thermique vers le véhicule électrique. À mesure que l’hybridation se développe sur les marchés émergents (par exemple, les subventions FAME-III en Inde) et sur les segments commerciaux, le marché de l’e-CVT est prêt à devenir pertinent à long terme, avec des innovations axées sur la modularité et la tendance à l’électrification.

Analyse de segmentation

Par type de véhicule

La popularité et l’adaptabilité déterminent la domination des SUV sur le marché automobile

En fonction du type de véhicule, le marché est segmenté en véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds. En outre, le segment des véhicules de tourisme est classé en classe A, classe B, classe C, classe D, classe E, classe M et SUV.

Le segment des SUV connaît une expansion rapide et gagne en position dominante sur le marché automobile, stimulé par une évolution des préférences des consommateurs vers des véhicules plus gros, en particulier destinés à un usage familial, ainsi que par la popularité croissante des crossovers. Le segment des SUV devrait détenir une part de marché dominante de 47,62 % en 2026. Ce changement se reflète dans l'introduction de modèles comme le Ford Bronco et le Toyota RAV4, qui sont dotés de systèmes à double embrayage pour améliorer les performances et l'efficacité énergétique. Dans le même temps, les segments des berlines et des berlines restent importants, des constructeurs automobiles tels que Volkswagen, Renault et Hyundai mettant l'accent sur l'économie de carburant et la dynamique de conduite, intégrant souvent des transmissions à double embrayage dans leurs modèles compacts et intermédiaires.

Les véhicules utilitaires légers, y compris les camionnettes de livraison et les camionnettes, passent des transmissions manuelles aux transmissions automatisées/manuelles (AMT) et aux CVT pour répondre à des normes strictes en matière de carburant et d'émissions. L’objectif de la Chine d’une pénétration de 40 % des NEV dans les flottes de VUL d’ici 2030 et le renforcement des normes CAFE en Amérique du Nord favorisent l’adoption des CVT. Lourdvéhicules utilitairestels que les camions, les bus et les machines lourdes exploitent de plus en plus les CVT hydrostatiques et à chaîne pour un couple élevé, un contrôle de précision et des performances de carburant. Les CVT hydrostatiques ont généré à elles seules environ 3 milliards de dollars en 2024, avec un TCAC d'environ 5,9 % d'ici 2034. Ces systèmes soutiennent l'expansion des infrastructures et de la logistique, en particulier en Asie-Pacifique, en Amérique du Nord et en Europe.

Par type

Ceinture‑Le segment Driven a dominé le marché grâce à un fonctionnement rentable et fluide des voitures particulières

Par type, le marché est classé en CVT à entraînement par courroie, à entraînement par chaîne, CVT toroïdale, CVT hydrostatique et autres.

Les CVT à entraînement par courroie ont dominé la part de marché de 51,24 % en 2026 en raison de leur rentabilité et de leur bon fonctionnement, ce qui les rend idéales pour les compactes et les hybrides. Les innovations liées aux courroies en acier offrent une efficacité de transmission d'environ 90 % et une économie de carburant 5 % supérieure à celle des systèmes automatiques traditionnels, comme le souligne la CVT‑XS de JATCO avec lubrification à double pompe. L'accent mis sur la technologie par des équipementiers tels que Nissan, Toyota et Honda renforce son adoption mondiale en Asie-Pacifique, en Amérique du Nord et en Europe.

La CVT à chaîne est le segment qui connaît la croissance la plus rapide, stimulée par la demande croissante de SUV et de véhicules axés sur la performance qui nécessitent des systèmes de transmission robustes capables de gérer un couple plus élevé sans compromettre l'efficacité. La CVT entraînée par chaîne gagne du terrain dans les applications à couple élevé, telles que les SUV, en raison de sa durabilité et de sa capacité à gérer des charges de puissance plus importantes. La CVT toroïdale, bien qu'efficace, est limitée par des coûts de fabrication élevés et une complexité, limitant son utilisation aux véhicules haut de gamme. La CVT hydrostatique est principalement utilisée dans les machines agricoles et de construction plutôt que dans les véhicules de tourisme.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Les performances optiques offertes par les poulies contribuent à la domination segmentaire

Par composant, classe le marché en poulies, courroies/chaînes et unités de commande.

Le segment des poulies détient une part de marché dominante car elles sont essentielles à l’ajustement transparent des rapports de démultiplication, garantissant ainsi des performances optimales. Le segment des courroies/chaînes suit de près, les chaînes gagnant en importance en raison de leur plus grande durabilité dans les applications à couple élevé. Les poulies sont un élément essentiel dans le fonctionnement des transmissions à variation continue (CVT), jouant un rôle essentiel dans l'ajustement du rapport de transmission. La demande de poulies hautes performances augmente, motivée par la nécessité d'une accélération plus douce et d'un meilleur rendement énergétique dans les véhicules modernes. Les fabricants se concentrent sur des matériaux tels que l’aluminium et les alliages d’acier pour améliorer la durabilité, les performances et la réduction de poids. Alors que les constructeurs automobiles s'efforcent d'optimiser les systèmes CVT pour l'économie de carburant et la dynamique du véhicule, la conception et la fonctionnalité des poulies évoluent continuellement, en particulier dans le secteur automobile, où l'efficacité est un moteur clé du marché.

En 2026, le segment Courroies/Chaînes devrait dominer le marché avec une part de 41,06 %. Les courroies et les chaînes font partie intégrante du fonctionnement des CVT, servant de moyen par lequel la puissance est transmise entre les poulies. Les matériaux utilisés pour ces composants évoluent continuellement pour offrir une durabilité améliorée, une gestion du couple plus élevée et une meilleure résistance à l'usure. Les courroies à base de caoutchouc dominent le marché, bien que les courroies en acier et renforcées de fibres de carbone gagnent en popularité en raison de leur résistance et de leur longévité accrues. La demande considérablement croissante de véhicules plus économes en carburant et axés sur les performances stimule les progrès dans la technologie des courroies et des chaînes, contribuant ainsi à l'expansion constante de ce segment sur le marché mondial des CVT.

Les unités de commande sont au cœur du fonctionnement et de l’optimisation du segment des systèmes CVT qui connaît la croissance la plus rapide, car elles régulent l’interaction entre le moteur et la transmission. Ces systèmes électroniques assurent des changements de vitesse en douceur et ajustent le rapport de transmission en fonction des conditions de conduite en temps réel. Avec les progrès de la technologie automobile, la sophistication des unités de contrôle a augmenté, intégrant des fonctionnalités telles que des algorithmes d'apprentissage adaptatif et des diagnostics en temps réel. À mesure que les constructeurs automobiles s'orientent vers des véhicules plus intelligents et automatisés, la demande d'unités de commande avancées augmente, ce qui en fait un élément crucial dans l'amélioration de l'efficacité et des performances des CVT sur différents types de véhicules.

Par propulsion

Une meilleure économie de carburant et des performances moteur optimales dérivées des véhicules ICE leur permettent de dominer le marché

Par propulsion, le marché est divisé en ICE, HEV et BEV.

LeMoteur à combustion interne (ICE)Le segment reste le segment dominé, représentant 74,67 % de part de marché en 2026 et le plus établi sur le marché de la transmission à variable continue (CVT). Les véhicules ICE, qui continuent de dominer les ventes mondiales, bénéficient considérablement des systèmes CVT en raison de leur capacité à fournir une accélération plus douce et un meilleur rendement énergétique. En optimisant la puissance délivrée par le moteur, les CVT réduisent la consommation de carburant tout en maintenant les niveaux de performances, ce qui les rend particulièrement populaires dans les berlines compactes et moyennes, ainsi que dans les petits SUV. Face aux normes croissantes en matière d'efficacité énergétique et à la demande croissante de solutions respectueuses de l'environnement, les constructeurs automobiles investissent dans la technologie CVT avancée pour répondre aux exigences réglementaires et améliorer l'expérience de conduite sans compromettre la puissance du moteur.

Les véhicules électriques hybrides (HEV) représentent un sous-segment en croissance rapide sur le marché des CVT. Les HEV combinent un moteur à combustion interne avec un moteur électrique, et l’intégration de CVT dans ces véhicules offre plusieurs avantages. Les CVT permettent aux HEV de passer de manière transparente entre l’énergie électrique et l’énergie thermique tout en optimisant le rendement énergétique. Étant donné que les HEV sont conçus pour maximiser la consommation d’énergie et minimiser la consommation de carburant, la capacité de la transmission à variation continue à s’adapter aux différentes conditions de conduite est cruciale. Alors que la demande mondiale de véhicules durables et économes en carburant augmente, les VE équipés de CVT deviennent de plus en plus populaires, en particulier sur les marchés urbains et suburbains où l'efficacité énergétique est une priorité absolue.

BatterieLes véhicules électriques (BEV) commencent à intégrer les CVT, bien que ce sous-segment reste plus petit que les marchés ICE et HEV. Étant donné que les BEV dépendent entièrement de l’énergie électrique, ils ne nécessitent pas de systèmes d’engrenages traditionnels comme les transmissions conventionnelles. Cependant, certains constructeurs explorent l’utilisation de CVT dans les transmissions électriques pour optimiser la puissance délivrée, améliorer l’efficacité et réduire la consommation d’énergie dans certains scénarios de conduite. Les BEV dotés de la technologie CVT peuvent offrir une accélération plus douce et une conduite plus réactive, ce qui peut être particulièrement bénéfique dans les environnements urbains. À mesure que l’adoption des BEV continue d’augmenter, l’intégration des CVT pourrait devenir plus répandue, en particulier dans les véhicules où l’efficacité et la fluidité des performances sont des arguments de vente clés.

MARCHÉ DE LA TRANSMISSION VARIABLE CONTINUE PERSPECTIVES RÉGIONALES

Au niveau régional, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Continuous Variable Transmission Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué pour environ 9,42 milliards de dollars au marché mondial en 2025, soit une part de 44,46 %, et devrait atteindre 10,69 milliards de dollars en 2026. L'Asie-Pacifique domine le marché mondial des CVT, mené par des pays comme le Japon, la Chine et l'Inde. Le Japon est le pionnier de la technologie CVT, avec des marques telles que Toyota, Honda et Nissan utilisant largement les CVT dans leurs gammes. L’industrie automobile chinoise en croissance rapide et les réglementations strictes en matière d’émissions alimentent la demande de CVT, en particulier dans les voitures compactes. L'Inde connaît une adoption accrue de la CVT en raison de l'augmentation des revenus disponibles et de la demande de transmissions automatiques dans les zones urbaines. Les marchés d’Asie du Sud-Est, comme la Thaïlande et l’Indonésie, y contribuent également, grâce à la production locale et à des prix abordables. Le segment qui connaît la croissance la plus rapide est celui des berlines et des berlines d'entrée de gamme équipées d'une CVT, en particulier dans les économies émergentes où les consommateurs privilégient l'efficacité énergétique et la facilité de conduite. Le marché japonais devrait atteindre 1,67 milliard USD d'ici 2026, le marché chinois devrait atteindre 6,24 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,93 milliard USD d'ici 2026.

Amérique du Nord

En 2025, l'Amérique du Nord détenait 36,82 % de la part de marché mondiale, atteignant une valorisation de 8,15 milliards de dollars, et devrait atteindre 8,85 milliards de dollars en 2026. L'Amérique du Nord détient une part importante du marché des CVT, stimulée par la forte demande de véhicules économes en carburant, en particulier aux États-Unis. CVT dans les berlines et les SUV pour répondre aux normes strictes d'économie de carburant (réglementations CAFE). Cependant, la préférence des consommateurs pour les boîtes automatiques traditionnelles et les transmissions à double embrayage dans les véhicules de performance limite légèrement la croissance. Le Canada et le Mexique adoptent également les CVT, mais à un rythme plus lent. La région devrait connaître une croissance constante, soutenue par l'adoption des véhicules hybrides et les progrès en matière de durabilité CVT pour les véhicules plus gros. Le segment qui connaît la croissance la plus rapide en Amérique du Nord est celui des VUS équipés de CVT, car les constructeurs automobiles équilibrent performances et efficacité. Le marché américain devrait atteindre 4,73 milliards de dollars d’ici 2026.

Europe

Le marché en Europe a atteint 3,83 milliards de dollars en 2025, soit 16,32 % du chiffre d'affaires total du marché, et devrait atteindre 3,92 milliards de dollars en 2026. L'Europe est un marché de CVT mature mais en croissance, dont la demande est principalement motivée par des normes d'émission strictes (Euro 6/7) et une forte concentration sur l'efficacité énergétique. Les pays d'Europe occidentale tels que l'Allemagne, la France et le Royaume-Uni sont en tête de l'adoption de la CVT, en particulier dans les véhicules compacts et hybrides. Cependant, la préférence pour les transmissions manuelles et à double embrayage dans les voitures haut de gamme et performantes restreint la pénétration à grande échelle de la CVT. L’Europe de l’Est connaît une adoption plus lente en raison de la sensibilité aux coûts et d’un marché dominé par les voitures d’occasion. Le segment qui connaît la croissance la plus rapide est celui des CVT hybrides, car les constructeurs automobiles européens les intègrent dans les hybrides légers et complets pour se conformer aux objectifs de réduction des émissions de CO₂. L’augmentation des ventes de SUV avec options CVT soutient davantage la croissance de la région. Le marché britannique devrait atteindre 0,21 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,77 milliard de dollars d'ici 2026.

Reste du monde

Le marché du reste du monde représentait 0,55 milliard de dollars en 2025, soit 2,41 % de l'industrie mondiale, et devrait atteindre 0,58 milliard de dollars en 2026. Le reste du monde, y compris l'Amérique latine, le Moyen-Orient et l'Afrique, représente un marché CVT plus petit mais émergent. L'Amérique latine, en particulier le Brésil et l'Argentine, connaît une adoption modérée de la CVT en raison des fluctuations économiques et d'une préférence pour les transmissions manuelles à faible coût. Le Moyen-Orient a une pénétration limitée de la CVT, car les consommateurs préfèrent les SUV robustes équipés d'une boîte automatique conventionnelle. Le marché africain reste sous-développé, limité par la faiblesse des ventes de voitures neuves et des problèmes d’accessibilité financière. Cependant, le segment qui connaît la croissance la plus rapide dans le reste du monde est celui des modèles CVT économiques en Amérique latine, où les constructeurs automobiles introduisent des options automatiques rentables pour répondre aux besoins des navetteurs urbains. Les politiques gouvernementales promouvant l’efficacité énergétique pourraient conduire à l’adoption progressive de la CVT dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation, la diversité du portefeuille de produits, la qualité et la fiabilité font de JATCO Ltd. un acteur de premier plan

JATCO Ltd., une filiale de Nissan Motor Co., est largement reconnue comme le plus grand fabricant mondial de CVT. Créé en 1999, le leadership de JATCO découle de sa concentration initiale et approfondie sur la technologie CVT, qu'elle a mise au point et perfectionnée grâce à un investissement continu en R&D. La portée mondiale de JATCO comprend des usines de fabrication au Japon, au Mexique, en Chine et en Thaïlande, permettantgestion de la chaîne d'approvisionnementet une collaboration étroite avec les constructeurs automobiles du monde entier. Les conceptions CVT innovantes de l'entreprise, telles que les séries CVT8 et CVT9, offrent un rendement énergétique amélioré, une accélération plus douce et une durabilité améliorée, qui s'alignent sur les normes mondiales strictes en matière d'émissions. Le portefeuille de JATCO comprend des CVT à entraînement par courroie, des CVT à entraînement par chaîne et des e-CVT avancées pour véhicules hybrides, prenant en charge une large gamme de voitures particulières, de SUV et de véhicules utilitaires légers. Son leadership technologique et ses partenariats avec de grands équipementiers tels que Nissan, Mitsubishi et Renault ont consolidé sa position mondiale de fournisseur dominant de CVT.

Aisin Seiki Co., Ltd., qui fait partie du groupe Toyota, est le deuxième fabricant de CVT. Connu pour son ingénierie de précision, son système hydraulique avancé et son intégration électronique, le portefeuille CVT d'Aisin s'adresse aux moteurs à combustion interne traditionnels et aux moteurs hybrides.véhicules électriques. Leurs produits CVT comprennent des systèmes à entraînement par courroie, des transmissions à chaîne et des e-CVT, axés sur la durabilité et la conception compacte. Les collaborations d'Aisin avec Toyota et d'autres constructeurs automobiles ont contribué à populariser leurs transmissions sur les marchés mondiaux. Leurs innovations récentes mettent l’accent sur l’amélioration de l’économie de carburant et la réduction du bruit, des vibrations et de la dureté (NVH), prenant en charge les modèles hybrides de Toyota tels que la Prius et la Corolla hybride. L’empreinte industrielle mondiale d’Aisin et ses importants investissements en R&D lui permettent de rester un concurrent clé dans le paysage des CVT.

LISTE DES PRINCIPALES ENTREPRISES DE TRANSPORT À VARIABLE CONTINU PROFILÉES

- ZF Friedrichshafen SA (Allemagne)

- Aisin Corporation (Japon)

- JATCO Ltd (Japon)

- BorgWarner Inc. (États-Unis)

- Getrag (Magnus Powertrain) (Allemagne)

- Eaton Corporation (États-Unis)

- Groupe Schaeffler (Allemagne)

- Hyundai Transys (Corée du Sud)

- Dana Incorporated (États-Unis)

- GKN Automotive (Dowlais Group) (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Subaru a lancé son Crosstrek hybride de troisième génération, doté d'un groupe motopropulseur hybride série-parallèle avec une eCVT. Le véhicule est équipé d'un système hybride série-parallèle Subaru de nouvelle génération combinant un nouveau moteur SUBARU BOXER de 2,5 litres avec des moteurs électriques, un moteur haute capacitébatterie lithium-ion, et CVT. La légendaire transmission intégrale symétrique Subaru et la technologie avancée d'aide à la conduite EyeSight sont de série.

- Février 2025 :Zenvo s'associe à Ricardo pour le développement de la transmission de l'hypercar Aurora.

- Juillet 2024 :Nissan Motor India a réintroduit le X-Trail de 4e génération en tant qu'unité entièrement construite (CBU) en Inde, soulignant son origine « Made in Japan ». Le SUV est équipé d'une transmission XTRONIC CVT (transmission à variation continue) de 3e génération dotée d'une commande logique D-Step et de palettes de changement de vitesse. Ce lancement marque la reprise des activités CBU de Nissan en Inde, soulignant l'accent mis par le X-Trail sur l'efficacité énergétique et une expérience de conduite raffinée.

- août 2023: Nidec Power Train Systems développe une nouvelle pompe à huile électrique pour CVT. Ce dernier produit est utilisé pour fournir une pression d’huile au système CVT d’un véhicule en mode arrêt au ralenti et pour soutenir la pompe à huile mécanique entraînée par le moteur d’une voiture. Dans une tentative active de réduire les émissions de CO2 de leurs véhicules, les constructeurs automobiles individuels se tournent vers la production de véhicules électriques et hybrides et d’autres voitures écologiques équipées d’une fonction d’arrêt au ralenti.

- Décembre 2024 :La société italienne Alter Ego et les études cinématiques entreprises à l'Université technique de Milan ont développé un nouveau mécanisme magnifiquement complexe, la première CVT à engrenages au monde – 10 % plus efficace qu'une CVT à courroie classique.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de Transmission à variable continue fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de véhicules, la conception et la technologie. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,83 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par composant

Par type de véhicule

Par type de propulsion

Par région Amérique du Nord (par type, par type de véhicule, par composant, par type de propulsion et par pays)

Europe (par type, par type de véhicule, par composant, par type de propulsion et par pays)

Asie-Pacifique (par type, par type de véhicule, par composant, par type de propulsion et par pays)

|

Questions fréquentes

Selon Fortune Business Insights, le marché atteindra 50,89 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 9,83 % au cours de la période de prévision.

La demande croissante des consommateurs et des régulateurs pour des véhicules économes en carburant et respectueux de l'environnement renforce la demande de CVT.

L’Asie-Pacifique a dominé le marché de la transmission à variable continue avec une part de marché de 44,46 % en 2025.

La part de marché de l’Asie-Pacifique était de 9,42 milliards de dollars en 2025.

ZF, Aisin, BorgWarner, Getrag et JATCO sont quelques-uns des principaux acteurs du marché opérant dans le secteur.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés