Taille du marché des stratifiés plaqués de cuivre, part et analyse de l’industrie, par type de produit (CCL rigide, CCL flexible, CCL haute performance, CCL à substrat avancé et CCL à noyau métallique), par utilisation finale (électronique grand public, infrastructure informatique et de données, télécommunications, automobile, industrie et énergie, et autres) et prévisions régionales, 2026-2034

Taille du marché des stratifiés plaqués de cuivre et perspectives d’avenir

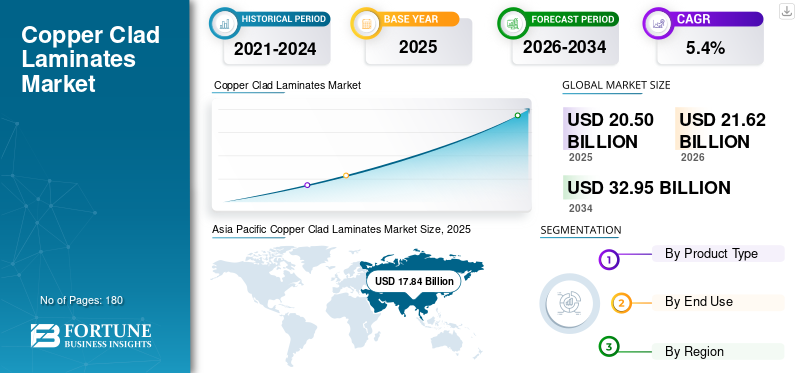

La taille du marché mondial des stratifiés plaqués de cuivre était évaluée à 20,50 milliards USD en 2025. Le marché devrait passer de 21,62 milliards USD en 2026 à 32,95 milliards USD d’ici 2034, avec un TCAC de 5,4 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des stratifiés cuivrés avec une part de marché de 87,02 % en 2025.

Les stratifiés cuivrés (CCL) sont des matériaux de base hautement techniques utilisés dans la production de cartes de circuits imprimés (PCB), dans lesquels les CCL sont liés à un matériau de substrat, tel qu'un tissu en fibre de verre, du papier ou un matériau composite, et sont imprégnés de résine et laminés sur une feuille de cuivre sur une ou deux faces. Ces stratifiés servent de plate-forme conductrice fondamentale pour former des circuits électroniques. La pénétration croissante deintelligence artificielleLes infrastructures, les technologies 5G, les systèmes avancés d’aide à la conduite et l’électronique grand public haute performance sont le moteur du marché mondial. Les serveurs d'IA, les GPU, les stations de base de télécommunications, les unités de contrôle automobiles, l'électronique de puissance et les cartes d'interconnexion haute densité nécessitent des matériaux stratifiés présentant une faible perte diélectrique et un meilleur contrôle dimensionnel dans des conditions de fonctionnement exigeantes. Par conséquent, la croissance du marché est de plus en plus soutenue par l’évolution vers des solutions stratifiées de plus grande valeur plutôt que par la seule expansion des volumes de matériaux PCB conventionnels.

Le marché mondial est façonné par un groupe concentré de fabricants de stratifiés établis dotés de solides capacités en matière de formulation de résine, de traitement des tissus de verre, d'intégration de feuilles de cuivre et de technologies de stratification de précision.

Les principaux acteurs incluent Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. et Doosan Electro-Materials. Les investissements continus dans les systèmes de résine haute performance, les plates-formes de matériaux à faibles pertes, la localisation de la chaîne d'approvisionnement et l'expansion des capacités pour les qualités stratifiées haut de gamme continuent de renforcer leur position concurrentielle dans l'écosystème mondial en évolution des matériaux électroniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES STRATIFIÉS CUIVRÉS

Tendance à la miniaturisation et à l’utilisation croissante de matériaux à haute fréquence pour alimenter l’adoption de produits

La tendance à la miniaturisation des appareils électroniques grand public, des appareils de communication, des modules automobiles et du matériel informatique augmente considérablement l'adoption de stratifiés avancés en cuivre. À mesure que les systèmes électroniques deviennent plus compacts et plus denses sur le plan fonctionnel, les matériaux PCB doivent prendre en charge des circuits plus fins, une stabilité dimensionnelle améliorée, une résistance thermique améliorée et des performances électriques fiables dans un espace de carte limité. L'utilisation croissante de matériaux à haute fréquence devient essentielle, car l'infrastructure 5G, les serveurs d'IA, les équipements de réseau à haut débit et les systèmes automobiles basés sur des radars nécessitent une transmission de signal plus rapide avec une perte minimale. Cela stimule la demande de qualités de stratifiés à faibles pertes, à faible diélectrique et à haute Tg, capables de maintenir l'intégrité du signal dans les conceptions de cartes multicouches complexes. Par conséquent, les exigences de miniaturisation et de performances haute fréquence poussent progressivement le marché vers des produits CCL plus spécialisés et de plus grande valeur.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La croissance des véhicules électriques et la demande croissante d’électronique grand public pour stimuler la croissance du marché

La croissance significative des véhicules électriques et la demande croissante deélectronique grand publicsont le moteur de l’expansion sur le marché mondial. Les véhicules électriques nécessitent davantage de circuits imprimés dans les systèmes de gestion de batterie, les unités de commande de puissance, les modules d'infodivertissement, les chargeurs embarqués et les systèmes avancés d'aide à la conduite, augmentant ainsi la demande d'un produit capable de répondre à ces exigences. La demande continue de smartphones, d'ordinateurs portables, d'appareils électroniques portables, de systèmes de jeux et de produits pour la maison intelligente stimule la production de PCB à grande échelle dans des applications électroniques compactes et riches en fonctionnalités. Ces secteurs d'utilisation finale nécessitent des produits présentant une forte stabilité thermique, une isolation électrique, une cohérence dimensionnelle et une durabilité à long terme. Par conséquent, la demande croissante de systèmes électroniques avancés et de matériaux PCB de nouvelle génération dans les véhicules électriques et l’électronique grand public devrait stimuler la croissance du marché mondial des stratifiés cuivrés au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Des exigences strictes en matière de certification peuvent limiter l’expansion du marché

L’une des principales contraintes du marché mondial réside dans la combinaison de cycles de qualification longs, d’exigences de certification strictes et de pressions persistantes sur les coûts tout au long de la chaîne de valeur de l’électronique. Les matériaux CCL sont profondément ancrés dans la fiabilité, le comportement thermique et les performances électriques des PCB, ce qui rend les clients prudents lorsqu'ils passent d'un fournisseur à l'autre ou adoptent de nouvelles formulations sans tests et validations approfondis. Dans le même temps, les révisions périodiques des prix à la production indiquent une pression continue sur les matières premières et les coûts d'exploitation, ce qui peut limiter l'adoption dans les applications sensibles aux coûts. Les problèmes liés à la conformité et à la certification peuvent également perturber la confiance des clients et la continuité des qualifications. Par exemple, les révélations de Panasonic Industry Co., Ltd. concernant des irrégularités dans les processus de certification par des tiers, suivies de retraits ou de révisions de produits, illustrent comment les problèmes de certification peuvent affecter la confiance du marché et les relations avec les fournisseurs. Par conséquent, la mise à l’échelle commerciale sur ce marché est souvent plus lente et plus complexe que la croissance sous-jacente de la demande, en particulier dans les applications nécessitant une fiabilité élevée et une validation des performances à long terme.

OPPORTUNITÉS DE MARCHÉ

Expansion de l'infrastructure 5G et déploiement croissant de serveurs d'IA pour créer plusieurs opportunités de croissance

L’expansion de l’infrastructure 5G et le déploiement croissant de serveurs IA créent des opportunités lucratives sur le marché mondial en accélérant la demande de matériaux PCB hautes performances. Les systèmes de télécommunications avancés, notamment les stations de base 5G, les équipements de transmission de télécommunications et les systèmes de réseautage à haut débit, nécessitent des matériaux stratifiés présentant une faible perte diélectrique, une transmission de signal stable et une forte résistance thermique pour prendre en charge les performances haute fréquence. De même, les serveurs d'IA etcentre de donnéesLe matériel repose sur des cartes multicouches complexes qui nécessitent une stabilité dimensionnelle, une gestion thermique et des performances électriques fiables supérieures sous des charges de traitement élevées. Cela accroît le potentiel de marché pour les stratifiés cuivrés spéciaux à faible perte, à haute vitesse et utilisés dans les applications informatiques et de communication avancées. Par conséquent, la construction continue d’infrastructures numériques de nouvelle génération déplace la demande vers des solutions stratifiées de qualité supérieure et ouvre des opportunités de croissance attrayantes pour les fabricants spécialisés de CCL.

- Par exemple, selon 5G Americas, l’adoption de la 5G connaît une croissance significative, avec des connexions mondiales dépassant 2,25 milliards en avril 2025, soit une expansion 4 fois plus rapide que la 4G.

Analyse de segmentation

Par type de produit

Le CCL rigide domine le marché en raison de son utilisation intensive dans diverses industries

En fonction du type de produit, le marché est segmenté en CCL rigide, CCL flexible, CCL haute performance, CCL à substrat avancé et CCL à noyau métallique.

Le segment CCL rigide représente la plus grande part du marché mondial en raison de son utilisation intensive dans les cartes de circuits imprimés multicouches et double face dans l'électronique grand public, les systèmes industriels, les équipements de réseau et l'électronique automobile. Ces stratifiés offrent une forte stabilité dimensionnelle, une isolation électrique, une résistance mécanique et une compatibilité avec les processus, ce qui les rend adaptés à la fabrication de circuits imprimés en grand volume. Leur adoption généralisée dans les applications électroniques conventionnelles et axées sur les performances continue de soutenir leur domination du marché.

Le CCL haute performance devrait croître à un TCAC de 5,9 % au cours de la période d’étude. Ils connaissent une forte demande car les systèmes électroniques nécessitent de plus en plus une résistance thermique supérieure, une faible perte diélectrique, une température de transition vitreuse élevée et des performances électriques stables dans des conditions de fonctionnement exigeantes. Ces matériaux sont utilisés dans l'informatique à grande vitesse, les infrastructures de télécommunications, l'électronique automobile avancée, l'automatisation industrielle et les assemblages électroniques critiques pour lesquels les qualités de stratifiés conventionnelles peuvent ne pas suffire. Par conséquent, l’accent croissant mis sur l’optimisation des performances, la stabilité opérationnelle et la compatibilité avancée des applications augmentera régulièrement la croissance du segment.

Par utilisation finale

Le segment de l'électronique grand public a dominé le marché en raison de son niveau élevé Volumes de production de gadgets

En fonction de l’utilisation finale, le marché est segmenté en électronique grand public, infrastructure informatique et de données, télécommunications, automobile, industrie et énergie, etc.

L’électronique grand public représentait la plus grande part de marché mondiale des stratifiés cuivrés en 2025, grâce à des volumes de production élevés detéléphones intelligents, ordinateurs portables, tablettes, téléviseurs, appareils de jeu, appareils portables et produits pour la maison intelligente. Ces applications nécessitent des cartes de circuits imprimés offrant une isolation électrique constante, une stabilité mécanique et une compatibilité avec des conceptions électroniques compactes et haute densité. L'innovation continue des produits, les cycles de remplacement plus courts et l'intégration croissante de fonctionnalités avancées soutiennent une demande constante de matériaux CCL standard et axés sur les performances.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des télécommunications connaît une croissance de 5,1 % au cours de la période de prévision, grâce au déploiement à grande échelle d'équipements de communication, de routeurs, de commutateurs, de systèmes de transmission, de stations de base et de matériel réseau. À mesure que l’infrastructure de télécommunications évolue vers la 5G et les futures normes de communication haute fréquence, il existe un besoin croissant de stratifiés présentant une perte diélectrique plus faible, une transmission du signal améliorée et une plus grande stabilité thermique et dimensionnelle. En outre, l’expansion de la connectivité haut débit et les investissements dans les communications numériques continuent de soutenir la consommation de PCB.

Perspectives régionales du marché des stratifiés plaqués de cuivre

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Copper Clad Laminates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché mondial en 2025, atteignant 17,84 milliards de dollars. La région devrait conserver son leadership d’ici 2026, atteignant 18,81 milliards de dollars, grâce à son écosystème de fabrication électronique profondément intégré et à la forte concentration de production de PCB, d’emballages de semi-conducteurs, d’électronique grand public et d’équipements de communication en Chine, à Taiwan, au Japon et dans d’autres pays asiatiques. La fabrication à grande échelle de smartphones, de systèmes informatiques, d’infrastructures de télécommunications et d’électronique automobile continue de soutenir une consommation élevée de stratifié.

Marché chinois des stratifiés plaqués de cuivre

La Chine représentait le plus grand marché national en 2026, atteignant 10,72 milliards de dollars et représentant environ 50 % de la valeur du marché mondial. Sa position dominante est soutenue par l'énorme base de fabrication de PCB du pays, sa vaste capacité d'assemblage électronique et sa forte présence dans les domaines de l'électronique grand public, des équipements de télécommunications, des systèmes industriels et desélectronique automobile.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché des stratifiés plaqués de cuivre à Taiwan

Taiwan est devenu un autre marché important, atteignant 2,83 milliards de dollars en 2026, soit près de 13 % du marché mondial. L’importance du pays vient de sa position forte dans la fabrication de produits électroniques avancés, le conditionnement de semi-conducteurs, le matériel informatique haute performance et la production sophistiquée de PCB.

Amérique du Nord

Le marché nord-américain était évalué à 1,23 milliard de dollars en 2025 et devrait croître à un TCAC de 4,9 % au cours de la période d'étude. La demande régionale est soutenue par une forte consommation dans les infrastructures de données, l’électronique automobile, les systèmes aérospatiaux, l’électronique industrielle et les équipements de communication spécialisés. Le marché bénéficie également de l’importance croissante accordée à la résilience de la fabrication électronique nationale, aux applications de PCB à plus forte valeur ajoutée et à la conception de systèmes électroniques avancés.

Marché américain des stratifiés cuivrés

Le marché américain devrait atteindre 1,24 milliard de dollars d’ici 2026, soit environ 6 % du chiffre d’affaires mondial. La demande dans le pays est soutenue par une large base d'utilisation finale couvrant les systèmes informatiques, les infrastructures de télécommunications, l'électronique de défense, les contrôles industriels, l'électronique automobile et le matériel des centres de données. Le marché américain reflète également une adoption plus forte de matériaux PCB technologiquement avancés dans des applications exigeant l'intégrité du signal, la stabilité thermique et la fiabilité dans des conditions de fonctionnement complexes.

Europe

L’Europe a atteint 1,03 milliard de dollars en 2025 et devrait croître à un TCAC de 4,6 % au cours de la période étudiée. La région représente un marché techniquement sophistiqué mais relativement spécialisé, avec une demande principalement liée à l'électronique automobile, aux systèmes d'automatisation industrielle, à l'électronique de puissance, aux dispositifs médicaux et au matériel de communication. Bien que l’Europe ne rivalise pas avec l’Asie en termes de volumes de fabrication de produits électroniques à grande échelle, elle conserve une importance stratégique grâce à des applications de grande valeur axées sur la fiabilité qui nécessitent des performances électriques et une endurance thermique élevées.

Marché allemand des stratifiés cuivrés

L’Allemagne devrait représenter 0,33 milliard de dollars d’ici 2026, soit près de 2 % de la demande du marché mondial. Sa position sur le marché est fortement soutenue par la base de fabrication automobile avancée du pays, son leadership en matière d’automatisation industrielle et l’utilisation croissante de l’électronique dans les systèmes de gestion et de contrôle de l’énergie.

Marché britannique des stratifiés cuivrés

Le marché britannique devrait atteindre 0,15 milliard de dollars d’ici 2026, soit environ 1 % du chiffre d’affaires mondial. La demande du marché dans le pays est soutenue par l'utilisation de l'électronique dans les systèmes industriels, les équipements de communication, les applications liées à la défense, l'instrumentation et certains secteurs de l'automobile et de la fabrication spécialisée.

Reste du monde

Le marché du reste du monde s’élevait à 0,41 milliard USD en 2025 et devrait croître à un TCAC de 5,3 % au cours de la période de prévision. La demande est attendue grâce aux sites émergents de fabrication de produits électroniques en Amérique latine, au Moyen-Orient et dans d’autres régions en développement. La consommation est largement soutenue par l'électronique industrielle, les systèmes électriques, l'automobilecomposants électroniques, l'assemblage d'appareils grand public et l'expansion progressive des capacités de production de PCB. Même si la région reste relativement plus petite en termes de taille absolue du marché, elle bénéficie de la diversification des chaînes d’approvisionnement en électronique et du développement progressif d’écosystèmes manufacturiers localisés.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’investissement pour renforcer leur portefeuille de produits

Le marché mondial est modérément consolidé, avec une concurrence menée par un groupe défini de grands fabricants asiatiques et internationaux qui combinent échelle, ingénierie des matériaux et intégration étroite des clients PCB. Des acteurs de premier plan tels que Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), Taiwan Union Technology, Panasonic Industry et Rogers Corporation maintiennent des positions solides sur le marché grâce à de vastes portefeuilles de stratifiés et à des capacités avancées d'ingénierie des matériaux. Les entreprises du secteur canalisent de plus en plus leurs capitaux vers des laminés à faible perte et à grande vitesse pour les serveurs d'IA et l'infrastructure numérique, comme en témoignent les plans d'expansion MEGTRON de Panasonic Industry. Dans le même temps, les développements de Ventec et Shengyi en Thaïlande indiquent une poussée stratégique vers la résilience de la chaîne d’approvisionnement et des empreintes de production localisées. L’évolution du marché est donc motivée par des stratégies d’investissement axées sur la technologie.

LISTE DES PRINCIPALES ENTREPRISES DE STRATIFIÉS CUIVRÉS PROFILÉES

- AGC Inc (Japon)

- Chukoh Chemical Industries Ltd.(Japon)

- Doosan Corporation Électro-Matériaux(Corée du Sud)

- ITEQ Corporation (Taïwan)

- Groupe Isola (États-Unis)

- Kingboard Stratifiés (Chine)

- Mitsubishi Gas Chemical (MGC) (Japon)

- Nan Ya Plastics (Taïwan)

- Technologie Shengyi (Chine)

- Rogers Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Panasonic Industry a annoncé un investissement d'une valeur d'environ 0,05 milliard de dollars pour une nouvelle ligne de production de matériaux pour circuits imprimés MEGTRON à Ayutthaya, en Thaïlande. Cette expansion vise à répondre à la demande croissante de serveurs d’IA et à renforcer la capacité de l’entreprise à fournir des matériaux de circuits imprimés multicouches hautes performances pour les applications informatiques et d’infrastructure de données de nouvelle génération.

- Septembre 2025 :Panasonic Industry a annoncé son intention d'investir environ 110 millions de dollars pour doubler la capacité de production de matériaux pour circuits imprimés multicouches MEGTRON en Thaïlande au cours des cinq prochaines années. Cet investissement vise à répondre à la demande croissante de serveurs IA et d’infrastructures TIC, renforçant ainsi la position de Panasonic dans le domaine des matériaux stratifiés haut de gamme à faibles pertes.

- Juin 2025 :Ventec International Group a conclu un accord d'exécution et de fourniture avec Matrix et a simultanément lancé une nouvelle unité commerciale, Ventec Americas. Ce développement vise à renforcer les capacités d'exécution, de conversion et d'approvisionnement en matériaux de base pour PCB à travers l'Amérique du Nord, améliorant ainsi l'accès des clients aux matériaux stratifiés et préimprégnés dans la région.

- Février 2025 :Rogers Corporation a lancé les laminés RO4830 Plus pour les applications de capteurs radar automobiles 76 à 81 GHz. Le produit est conçu pour offrir des performances diélectriques stables et une faible perte d’insertion pour les systèmes radar à ondes millimétriques, renforçant ainsi le portefeuille de Rogers en matériaux stratifiés haute fréquence utilisés dans l’électronique automobile avancée et les plates-formes ADAS.

- Février 2025 :Resonac a développé des stratifiés cuivrés à faible dilatation thermique pour les boîtiers semi-conducteurs de nouvelle génération. Le nouveau matériau est conçu pour supprimer le gauchissement des boîtiers à mesure que la taille et la complexité des boîtiers de semi-conducteurs augmentent, améliorant ainsi l'adéquation aux applications de boîtier avancées qui nécessitent une stabilité dimensionnelle plus stricte et une fiabilité améliorée.

- Décembre 2024 :Shengyi Technology (Thailand) Co., Ltd. a organisé la cérémonie d'inauguration de sa nouvelle installation dans la province de Chachoengsao, en Thaïlande, marquant une étape clé dans la stratégie d'expansion mondiale de l'entreprise. Le projet représente la première étape majeure de fabrication internationale de Shengyi en Asie du Sud-Est et devrait renforcer sa présence régionale dans le domaine des stratifiés cuivrés et des matériaux électroniques associés.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des stratifiés plaqués de cuivre fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit, utilisation finale et région |

| Par type de produit |

|

| Par utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 20,50 milliards de dollars en 2025 et devrait atteindre 32,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 17,84 milliards de dollars.

Enregistrant un TCAC de 5,4%, le marché devrait afficher une croissance constante au cours de la période de prévision.

En termes d'utilisation finale, le segment de l'électronique grand public était en tête en 2025.

La croissance des véhicules électriques et la demande croissante d’électronique grand public sont les principaux facteurs qui stimulent la croissance du marché.

Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. et Doosan Electro-Materials sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

La tendance à la miniaturisation et l’utilisation croissante de matériaux haute fréquence devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés