Taille du marché, part et analyse de l’industrie des produits chimiques de fabrication de puces IA, par type de produit chimique (produits chimiques de modélisation, produits chimiques de gravure et de nettoyage, et produits chimiques de dépôt et d’interconnexion), par qualité (qualité standard, qualité de nœud avancée et qualité de pointe) par application (logique de calcul IA, mémoire IA et emballage et interconnexion IA) et prévisions régionales, 2026-2034

Taille du marché des produits chimiques pour la fabrication de puces IA et perspectives d’avenir

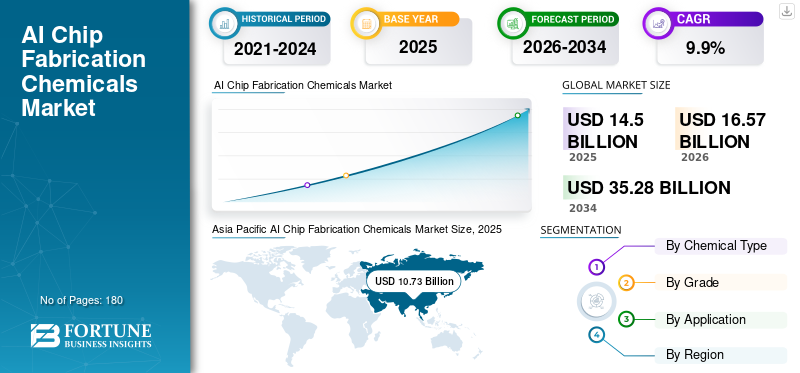

La taille du marché mondial des produits chimiques pour la fabrication de puces d’IA était évaluée à 14,50 milliards de dollars en 2025. Le marché devrait passer de 16,57 milliards de dollars en 2026 à 35,28 milliards de dollars d’ici 2034, avec un TCAC de 9,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des produits chimiques pour la fabrication de puces IA avec une part de marché de 74 % en 2025.

Les produits chimiques de fabrication de puces IA sont des matériaux de traitement hautement spécialisés conçus pour permettre des étapes ultra-précises de modélisation, de dépôt, de nettoyage, de dopage et de planarisation dans la fabrication avancée de semi-conducteurs. Ces produits chimiques comprennent des photorésists de haute pureté, des révélateurs, des boues CMP, des agents de gravure humides, des solutions de nettoyage, des gaz spéciaux et des précurseurs de dépôt avancés. Ils jouent un rôle essentiel dans la définition des fonctionnalités inférieures à 5 nm, la formation d'interconnexions multicouches et le traitement des plaquettes sans défaut requis pour les accélérateurs d'IA, les GPU, la mémoire à large bande passante (HBM) et les dispositifs logiques avancés.

À mesure que les architectures de puces IA intègrent davantage de transistors,Empilement 3D, des chipsets et des technologies d'emballage avancées, la tolérance à la contamination, à la rugosité des bords de ligne et à la variabilité des matériaux continue de diminuer. Par conséquent, il existe une demande élevée et soutenue pour des matières premières de fabrication de très haute pureté et étroitement contrôlées qui garantissent la stabilité du rendement, l’optimisation des performances et la fiabilité des dispositifs à long terme. L'IA générative (GenAI) stimule le marché des produits chimiques de fabrication de puces d'IA à mesure que la demande de semi-conducteurs avancés s'accélère, ce qui nécessite à son tour des volumes plus élevés, une pureté accrue et de nouvelles formulations de produits chimiques spécialisés pour la fabrication.

Le marché mondial est façonné par un groupe concentré de fournisseurs de produits chimiques et de matériaux spécialisés possédant une expertise approfondie en matière de purification de qualité semi-conducteur, de conception moléculaire et d'intégration de processus, soutenus par des systèmes de lithographie et de gravure de pointe. Les principaux acteurs incluent JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck et AGC Inc. Leurs portefeuilles de produits couvrent des photorésists compatibles EUV, des nettoyages humides avancés, des précurseurs ALD/CVD, des agents de gravure à haute sélectivité et des matériaux CMP optimisés pour les défauts, adaptés à la logique avancée, à la mémoire IA et aux applications d'emballage avancées. Une collaboration continue avec les principales fonderies et fabricants de dispositifs intégrés, ainsi que des investissements dans le contrôle de la contamination, les formulations durables et les matériaux EUV de nouvelle génération, continuent de renforcer leur positionnement concurrentiel dans l'écosystème des semi-conducteurs piloté par l'IA.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES PRODUITS CHIMIQUES POUR LA FABRICATION DE PUCES AI

L'expansion des usines de fabrication axées sur l'IA et des installations de conditionnement avancées accélère la consommation de produits chimiques spécialisés

L’expansion continue des usines de fabrication de semi-conducteurs et des installations de conditionnement avancées axées sur l’IA est une tendance clé qui stimule la demande mondiale en matière d’IA.ébrécherproduits chimiques de fabrication. Les fonderies et les fabricants de dispositifs intégrés augmentent la capacité des nœuds logiques avancés, de la mémoire à large bande passante (HBM) et des architectures basées sur des chipsets pour prendre en charge les processus chimiques, le calcul haute performance et l'accélération des centres de données. Ces installations fonctionnent avec un débit de tranches élevé et intègrent des processus complexes de multi-motifs, de lithographie EUV, de gravure, de dépôt et de nettoyage avancés qui nécessitent une large gamme de produits chimiques de très haute pureté.

- Par exemple, en avril 2025, TSMC a annoncé une expansion continue de sa capacité pour les nœuds avancés de 3 nm et 2 nm afin de prendre en charge les applications d'IA et de HPC, renforçant ainsi la demande de matériaux EUV de nouvelle génération et de produits chimiques de traitement de haute pureté.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Mise à l’échelle avancée des nœuds et complexité des puces pilotée par l’IA pour stimuler la croissance du marché

La mise à l’échelle continue des semi-conducteurs et la complexité architecturale croissante des puces d’IA restent des moteurs fondamentaux de la demande de produits chimiques de fabrication. Les nœuds logiques avancés de moins de 5 nm et les accélérateurs d'IA dotés de cœurs de traitement parallèles massifs nécessitent plusieurs cycles de modélisation, de gravure, de nettoyage et de dépôt pour obtenir une définition précise des caractéristiques et une fiabilité d'interconnexion multicouche. À mesure que les géométries des appareils rétrécissent et que le nombre de couches augmente, la tolérance aux défauts, à la rugosité des bords de ligne et à la contamination devient de plus en plus stricte. Les processeurs IA et les piles de mémoire hautes performances nécessitent également des matériaux avancés compatibles avecLithographie EUV, le dépôt de couche atomique (ALD) et les processus de gravure à rapport d'aspect élevé. Par conséquent, les efforts continus des fabricants de semi-conducteurs pour améliorer la densité des transistors, l’efficacité énergétique et la capacité de calcul devraient stimuler la croissance du marché mondial des produits chimiques pour la fabrication de puces IA.

RESTRICTIONS DU MARCHÉ

Des cycles de qualification rigoureux et la sensibilité de la chaîne d’approvisionnement peuvent limiter l’expansion du marché

Le marché est confronté à des contraintes structurelles en raison d’exigences de qualification rigoureuses et de la sensibilité de la chaîne d’approvisionnement dans la fabrication mondiale de semi-conducteurs. Les produits chimiques de fabrication doivent subir une validation approfondie pour répondre à des normes strictes en matière de pureté, de défectuosité, de compatibilité avec les plates-formes d'équipement et de rendement à long terme. Ces cycles de qualification peuvent s’étendre sur plusieurs trimestres, retardant la commercialisation de nouvelles formulations, notamment pour les nœuds d’IA de pointe.

De plus, les fabricants de semi-conducteurs maintiennent des écosystèmes de fournisseurs hautement contrôlés pour atténuer les risques de contamination et de variabilité des processus. Cela limite les changements rapides de fournisseur et réduit les opportunités pour les nouveaux entrants. Les contrôles géopolitiques du commerce, les restrictions à l’exportation et les efforts de localisation de la chaîne d’approvisionnement régionale compliquent encore davantage l’approvisionnement en matériaux spécialisés. En conséquence, même si les volumes de demande augmentent avec l’expansion des capacités induite par l’IA, ces contraintes structurelles et réglementaires modèrent le rythme d’expansion global du marché.

OPPORTUNITÉS DE MARCHÉ

Croissance dans les secteurs de l'emballage avancé, du HBM et des semi-conducteurs composés pour créer de nouvelles sources de revenus

La croissance rapide des technologies d'emballage avancées, notamment l'intégration 2,5D/3D, les architectures de puces et la mémoire à large bande passante (HBM), présente des opportunités significatives pour les fournisseurs de produits chimiques de l'industrie de la fabrication de semi-conducteurs. Ces technologies nécessitent des photorésists spécialisés, des matériaux de sous-remplissage, des produits chimiques de nettoyage, des solutions de placage et des matériaux diélectriques conçus pour les interconnexions à pas fin et les charges thermiques élevées. En parallèle, la demande croissante de semi-conducteurs composés tels quenitrure de gallium (GaN)et le carbure de silicium (SiC) dans les centres de données d'IA et les applications de gestion de l'énergie ouvrent de nouveaux domaines d'application pour les agents de gravure, les précurseurs de dépôt et les produits chimiques de polissage sur mesure. À mesure que les fabricants augmentent la production de ces matériaux avancés et passent à des diamètres de plaquettes plus grands, la demande de formulations chimiques hautes performances et spécifiques à des applications devrait augmenter. Par conséquent, l’innovation dans les matériaux de nouvelle génération, alignée sur l’évolution de l’architecture des puces IA, est susceptible d’ouvrir de nouvelles opportunités de croissance à long terme pour le marché.

Analyse de segmentation

Par type chimique

Les produits chimiques de dépôt et d'interconnexion sont en tête grâce à l'adoption d'une intensité de matériaux élevée dans les nœuds d'IA avancés

En fonction du type de produits chimiques, le marché est segmenté en produits chimiques de modélisation, produits chimiques de gravure et de nettoyage, et produits chimiques de dépôt et d’interconnexion.

Le segment des produits chimiques de dépôt et d’interconnexion représentait la plus grande part de marché mondiale des produits chimiques de fabrication de puces d’IA en 2025. La domination du segment est motivée par l’intensité croissante des matériaux des processeurs d’IA avancés, qui nécessitent plusieurs cycles de dépôt de métaux et diélectriques, des couches barrières, des produits chimiques de galvanoplastie et une formation avancée d’interconnexions. À mesure que les densités de transistors augmentent et que les architectures de puces évoluent vers une intégration multicouche et 3D, les consommables liés au dépôt par tranche augmentent considérablement. L’expansion continue de la production d’accélérateurs de logique avancée, de HBM et d’IA devrait soutenir la forte demande de produits.

Le segment des produits chimiques de gravure et de nettoyage devrait croître à un TCAC de 9,1 % de 2026 à 2034, reflétant une demande stable mais essentielle. Cette croissance est soutenue par la complexité croissante de la gravure à rapport d’aspect élevé et par un contrôle strict de la contamination dans la fabrication des puces IA. Les nœuds avancés nécessitent plusieurs cycles de gravure au plasma et par voie humide, ainsi que des solutions de nettoyage de très haute pureté, pour éliminer les résidus, les particules et la contamination métallique. À mesure que la lithographie EUV et les étapes de création de motifs multiples se développent, la fréquence de nettoyage par tranche augmente, augmentant ainsi directement la consommation de produits chimiques.

Par niveau

La qualité de pointe domine alors que les fabricants de puces IA exigent des spécifications de matériaux de haute précision

En fonction de la qualité, le marché est segmenté en qualité standard, qualité nœud avancée et qualité de pointe.

Les qualités de pointe représentaient la plus grande part en 2025. Sa domination reflète une expansion rapide de la capacité dans les technologies de traitement de 3 nm et moins adaptées aux accélérateurs d'IA et aux puces de calcul hautes performances. La fabrication de pointe exige des produits chimiques d’ultra haute pureté avec un taux de défectuosité extrêmement faible et un contrôle précis des processus. Alors que les fabricants de puces IA se concentrent sur la maximisation de la densité des transistors etefficacité énergétique, les spécifications des matériaux deviennent plus strictes, entraînant une intensité chimique plus élevée par tranche. Le segment devrait croître à un TCAC de 10,8 % entre 2026 et 2034, maintenant sa position de leader tout au long de la période de prévision.

La qualité des nœuds avancés devrait augmenter à un TCAC de 9,8 % tout au long de la période de prévision, soutenue par une utilisation constante de l'usine et des mises à niveau incrémentielles des processus. La demande est soutenue par des volumes de production substantiels sur les nœuds de 5 nm, 7 nm et 10 nm, largement utilisés dans les puces d'inférence d'IA et les processeurs pris en charge. Ces nœuds équilibrent performances et rentabilité, tout en maintenant un débit de tranches élevé. Avec la demande continue des centres de données et des appareils d’IA de pointe, le segment devrait connaître une croissance au cours de la période de prévision.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

AI Compute Logic occupe la position de leader en raison de l'exigence d'une densité de transistors élevée et de la complexité des processus dansAccélérateurs d'IA et GPU

En fonction des applications, le marché est segmenté en logique de calcul IA, mémoire IA etEmballage IA& interconnecter.

La logique de calcul de l'IA représentait la plus grande part en 2025. Le segment est en tête en raison d'une densité de transistors extrêmement élevée, de piles d'interconnexions multicouches et d'étapes avancées de modélisation EUV requises pour les accélérateurs d'IA et les GPU. Ces puces impliquent de nombreux cycles de dépôt, de gravure, de nettoyage et de planarisation par tranche, augmentant ainsi l'intensité chimique. À mesure que les centres de données hyperscale et les charges de travail de formation des modèles d’IA augmentent, la demande de puces logiques de calcul avancées continue d’augmenter. Le segment devrait croître à un TCAC de 9,8 % entre 2026 et 2034, soutenu par une mise à l’échelle continue des nœuds.

La mémoire IA est un autre segment d’application essentiel sur le marché, stimulé par la production croissante de mémoires à large bande passante (HBM) et d’architectures DRAM avancées intégrées aux processeurs IA. La fabrication de mémoire nécessite des étapes répétées de dépôt diélectrique, de gravure et de nettoyage, en particulier dans les structures empilées en 3D. À mesure que les charges de travail d’IA exigent un débit de données plus rapide et une latence plus faible, la densité de la mémoire et la complexité de l’empilement augmentent, ce qui entraîne une consommation de produits chimiques par tranche. Le segment devrait croître à un TCAC de 9,7 % au cours de la période de prévision, soutenu par les progrès de la mémoire co-packagée.

Perspectives régionales du marché des produits chimiques pour la fabrication de puces IA

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché mondial en 2025, atteignant 10,73 milliards de dollars, et devrait maintenir son leadership en 2026 avec 12,24 milliards de dollars. La région représente la majorité de la consommation de produits en raison de sa forte concentration de centres de fabrication de semi-conducteurs avancés à Taiwan, en Corée du Sud, au Japon et en Chine. Les investissements à grande échelle dans les nœuds inférieurs à 5 nm et 3 nm, l'expansion des capacités HBM et les écosystèmes d'emballage avancés continuent d'augmenter la demande de résines photosensibles de très haute pureté, de matériaux de dépôt et de produits chimiques humides.

Marché chinois des produits chimiques pour la fabrication de puces IA

La Chine devrait représenter environ 1,63 milliard de dollars en 2026, soit environ 10 % de la demande mondiale, soutenue par des investissements continus dans la capacité nationale de fabrication de plaquettes, le développement de logiques avancées et l'expansion de la mémoire dans le cadre d'initiatives d'autosuffisance en semi-conducteurs.

Marché des produits chimiques pour la fabrication de puces IA à Taiwan

Taïwan devrait atteindre 4,93 milliards de dollars en 2026, ce qui en ferait l'un des contributeurs les plus importants au monde. La domination de Taïwan repose sur son leadership dans la fabrication de puces logiques et d'IA avancées, soutenu par la production à grande échelle de nœuds de 3 nm et de 2 nm et par l'expansion continue de la mémoire à large bande passante (HBM) etemballage avancé. La présence de grandes fonderies et d’une chaîne d’approvisionnement en semi-conducteurs hautement intégrée augmente considérablement l’intensité chimique par tranche.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord a atteint 2,46 milliards de dollars en 2025, grâce à un solide écosystème de concepteurs de logique avancée et de fabricants de dispositifs intégrés, ainsi qu’à l’augmentation des investissements nationaux dans la fabrication soutenus par les initiatives fédérales en matière de semi-conducteurs. L’expansion des usines de fabrication de pointe et des installations de conditionnement avancées stimule la demande de résines photosensibles compatibles EUV, d’agents de gravure à haute sélectivité et de précurseurs de dépôt.

Marché américain des produits chimiques pour la fabrication de puces IA

Le marché américain devrait être évalué à 2,77 milliards de dollars en 2026, soit environ 17 % des revenus mondiaux.

Europe

L’Europe a atteint 1,01 milliard de dollars en 2025, avec une croissance de 8,7 % sur la période 2026-2034. La région représente un marché des semi-conducteurs axé sur la technologie mais relativement spécialisé, avec ses atouts dans l'électronique automobile, l'industriesemi-conducteurset alimenter les appareils plutôt que la fabrication de logiques d’IA de pointe. La demande de produits chimiques de fabrication est étroitement liée à la fabrication de semi-conducteurs de puissance, de capteurs et d’applications spécialisées.

Marché allemand des produits chimiques pour la fabrication de puces IA

L’Allemagne devrait atteindre 0,34 milliard de dollars en 2026, ce qui représente environ 2 % de la demande mondiale, soutenue par son solide écosystème de semi-conducteurs automobiles et son leadership dans la fabrication d’électronique de puissance et d’appareils industriels.

Marché irlandais des produits chimiques pour la fabrication de puces IA

Le marché irlandais devrait atteindre 0,27 milliard de dollars en 2026, soit environ 2 % du chiffre d’affaires mondial. Le pays abrite des opérations avancées de fabrication et de conditionnement de semi-conducteurs desservant les marchés mondiaux. La demande de produits chimiques de fabrication est tirée par la production de dispositifs logiques et analogiques, soutenue par des investissements multinationaux dans les semi-conducteurs.

Reste du monde

Le reste du monde a atteint 0,29 milliard de dollars en 2025, avec une croissance de 8,5 % au cours de la période de prévision. Ce segment comprend les pôles émergents de semi-conducteurs au Moyen-Orient et dans certaines parties de l’Amérique latine. La demande est principalement tirée par la fabrication de tranches à nœuds matures, les dispositifs spécialisés et les activités sélectives de conditionnement avancé plutôt que par la découpe.IA de pointeproduction logique. Même si les volumes absolus restent comparativement plus faibles, les investissements progressifs dans les écosystèmes localisés de semi-conducteurs et dans la fabrication d’électronique industrielle devraient soutenir une croissance modérée.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion des capacités et les investissements intégrés dans les « mégasites » renforcent le positionnement concurrentiel des principaux acteurs du marché

Le marché mondial est façonné par des fournisseurs possédant une expertise approfondie en chimie colloïdale, en ingénierie des abrasifs et en intégration de processus avec les flux de fabrication de semi-conducteurs. La différenciation concurrentielle se concentre de plus en plus sur la réduction des défauts, le taux de suppression stable et l'optimisation des performances spécifiques aux nœuds plutôt que sur la seule échelle de volume. Des acteurs de premier plan tels que JSR, FUJIFILM Corporation, AGC Inc., Merck et Fujimi Corporation maintiennent des positions solides sur le marché grâce à de larges portefeuilles de boues, des capacités de formulation avancées et des partenariats techniques à long terme avec des fabricants de dispositifs intégrés et des fonderies. Sur l’ensemble du marché, l’innovation se concentre sur la nouvelle générationcuivreet des boues barrières CMP, une sélectivité améliorée des oxydes, une durée de vie prolongée des boues et des formulations optimisées pour l'environnement qui réduisent la consommation de produits chimiques et la génération de déchets.

LISTE DES PRINCIPALES ENTREPRISES CHIMIQUES DE FABRICATION DE PUCES AI PROFILÉES

- AGC Inc (Japon)

- Air Liquide (France)

- Air Products (États-Unis)

- Enviro Tech International (États-Unis)

- Matériaux électroniques FUJIFILM(Japon)

- Fujimi Corporation (Japon)

- Société JSR (Japon)

- Kanto Chimique(Japon)

- Merck (Allemagne)

- Solstice Advanced Materials (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Merck a inauguré avec succès son mégasite Semiconductor Solutions à Kaohsiung, Taiwan, avec un investissement d'une valeur d'environ 600 millions de dollars. Grâce à son plan d'expansion, l'entreprise renforcera la résilience de sa chaîne d'approvisionnement mondiale et approfondira son rôle de leader dans l'écosystème des semi-conducteurs.

- Janvier 2025 :Fujifilm Electronic Materials a étendu sa capacité de production de boues CMP sur son site de Kumamoto pour répondre à la consommation croissante des usines de mémoire avancée et de logique en Asie. Cet investissement renforce la capacité de l’entreprise à fournir des matériaux de planarisation hautes performances pour la fabrication de semi-conducteurs pilotée par l’IA.

- Novembre 2024 :JSR Corporation a annoncé son intention de construire une nouvelle usine de photorésists à semi-conducteurs en Corée du Sud pour répondre à la demande de matériaux EUV et de lithographie avancée. Cette expansion s'aligne sur la production croissante dans la région de processeurs d'IA inférieurs à 5 nm etdispositifs de mémoire.

- Octobre 2024 :DuPont a étendu avec succès sa capacité de fabrication de résine photosensible sur le site DuPont Sasakami à Agano-shi, Niigata, Japon. Grâce à cette expansion, l'entreprise a doublé sa capacité de production, améliorant ainsi sa capacité à répondre à la demande mondiale croissante de résine photosensible.

- Août 2023 :Entegris a étendu ses capacités de fabrication avancées aux États-Unis avec l'ouverture d'un nouveau centre de fabrication axé sur les matériaux de haute pureté et les solutions de filtration pour la fabrication de semi-conducteurs. L'installation soutient la croissance de la production nationale de puces d'IA et renforce l'infrastructure d'approvisionnement pour le contrôle de la contamination.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des produits chimiques pour la fabrication de puces IA fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé, y compris la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de produit chimique, qualité, application et région |

| Par type chimique |

|

| Par niveau |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 14,50 milliards de dollars en 2025 et devrait atteindre 35,28 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,73 milliards de dollars.

Enregistrant un TCAC de 9,9%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment de la logique de calcul de l’IA a dominé en 2025.

La mise à l’échelle avancée des nœuds et la complexité des puces basées sur l’IA devraient stimuler la croissance du marché.

JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck et AGC Inc. comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion des usines de fabrication axées sur l’IA et des installations de conditionnement avancées favorisera l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés