Taille du marché de la fusion de capteurs anti-UAS, part, conflits entre la Russie, l’Ukraine et le Moyen-Orient et analyse de l’industrie, par composant (logiciels et analyses, autres), par type de capteur intégré, par architecture de fusion (fusion basée sur l’IA/ML, fusion basée sur la périphérie et autres), par mode de déploiement (site fixe, portable et autres), par application (protection de base militaire, infrastructure critique et autres), par type de menace (petits drones commerciaux, FPV Drones et autres), par utilisateur final (militaire et défense, opérateurs d'infrastructures cri

Taille du marché de la fusion de capteurs contre-UAS et perspectives futures

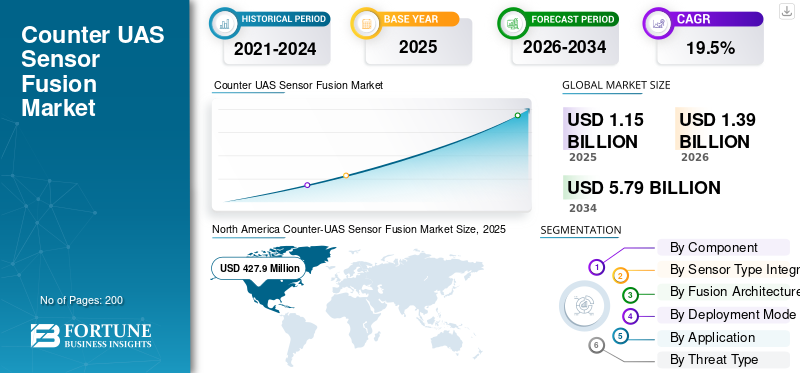

La taille du marché mondial de la fusion de capteurs contre-UAS était évaluée à 1 150,2 millions de dollars en 2025. Le marché devrait passer de 1 395,3 millions de dollars en 2026 à 5 790,0 millions de dollars d’ici 2034, avec un TCAC de 19,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la fusion de capteurs de compteur UAS avec une part de marché de 37,20 % en 2025.

La fusion des capteurs contre-UAS est l'intégration des données des capteurs des radars, des capteurs RF, des caméras EO/IR, des capteurs acoustiques et des systèmes de commande et de contrôle dans une seule image opérationnelle pour la détection, le suivi, la classification et la réponse des drones. Le marché est stimulé par la menace croissante des drones provenant des systèmes UAS à faible coût, des drones FPV, des munitions errantes et des attaques en essaim. De plus, pousser les acheteurs vers des solutions basées sur l'IA etapprentissage automatique-des architectures de systèmes de lutte contre les drones qui améliorent la connaissance de la situation en temps réel.

Les principaux acteurs incluent Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS et QinetiQ. Ces sociétés dominent le marché grâce à l'intégration de capteurs RF, de radars, d'EO/IR, de capteurs acoustiques, de drones intercepteurs autonomes et de logiciels de commande et de contrôle. Cela leur permet de convertir les données fragmentées des capteurs en une connaissance de la situation en temps réel et de faciliter des réponses plus rapides contre les menaces de drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la fusion de capteurs UAS

- Taille du marché en 2025 : 1 150,2 millions de dollars

- Taille du marché en 2026 : 1 395,3 millions de dollars

- Taille du marché prévue pour 2034 : 5 790,0 millions de dollars

- TCAC : 19,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la fusion de capteurs anti-UAS avec une part de 37,20 % en 2025.

- Le segment de l’intégration des middlewares et des capteurs devrait croître à un TCAC de 23,3 % au cours de la période de prévision.

- Le segment de la fusion radar devrait enregistrer un TCAC de 19,4 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord devrait croître à un TCAC de 16,9 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un TCAC de 20,6 % au cours de la période de prévision.

Europe

L’Europe devrait connaître la croissance régionale la plus rapide de 21,9 % au cours de la période de prévision.

NOUS.

Le marché américain s'élevait à 390,5 millions de dollars en 2025 et devrait croître à un TCAC de 16,4 % au cours de la période de prévision.

Japon

Le Japon devrait connaître une croissance régulière au cours de la période de prévision.

En savoir plus

Fusion de capteurs contre-UAS TENDANCES DU MARCHÉ

La fusion multicapteurs basée sur l'IA entraîne la transition vers une aide à la décision en temps réel contre les UAS

Une tendance majeure sur le marché mondial est le passage des systèmes de détection de drones autonomes à des plates-formes de fusion de capteurs basées sur l'IA et l'apprentissage automatique qui combinent radar, capteurs RF, caméras EO/IR, capteurs acoustiques et logiciels de commande et de contrôle en un seul système d'exploitation. Ce changement est dû au fait que les menaces modernes liées aux drones ne se limitent plus aux simples drones commerciaux. Les acheteurs ont désormais besoin d'un suivi de détection en temps réel, d'une classification plus rapide, d'un nombre réduit de fausses alarmes et d'une meilleure connaissance de la situation contre les drones FPV, les munitions errantes et les systèmes UAS coordonnés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les menaces croissantes liées aux petits drones et aux FPV stimulent la demande de fusion de capteurs anti-UAS intégrés

L’un des principaux moteurs de la croissance du marché mondial de la fusion de capteurs anti-UAS est la propagation opérationnelle rapide des petits drones commerciaux, des drones FPV, des munitions errantes et des systèmes UAS à faible coût sur les champs de bataille, les frontières, les aéroports et les infrastructures critiques. Ces menaces de drones sont difficiles à gérer avec un seul capteur, car le radar peut lutter contre l'encombrement, les capteurs RF peuvent manquer des drones autonomes ou préprogrammés, l'EO/IR a besoin d'être repéré et les capteurs acoustiques ont des limites de portée et de bruit. Cela pousse les acheteurs vers des architectures de systèmes de lutte contre les drones intégrés qui combinent les données des capteurs, la détection des drones, le suivi de la détection, la commande et le contrôle, l'apprentissage automatique et la classification basée sur l'IA dans une image opérationnelle en temps réel. Le marché qui en résulte est tiré par le besoin d’une connaissance plus rapide de la situation et d’une réduction des fausses alarmes avant que la menace n’atteigne le site protégé.

RESTRICTIONS DU MARCHÉ

Les limites réglementaires sur l’atténuation des drones freinent la croissance plus large du marché du secteur civil

Le principal obstacle au marché mondial réside dans l’autorité légale limitée permettant de passer de la détection des drones à l’atténuation active, en particulier dans les aéroports, les villes, les lieux publics et les infrastructures critiques. De nombreux acheteurs peuvent déployer des capteurs RF, des capteurs acoustiques,radar, EO/IR, plates-formes de données de capteurs et outils de commande et de contrôle pour la connaissance de la situation, mais ils ne peuvent parfois pas légalement brouiller, usurper, intercepter ou neutraliser les systèmes UAS sans l'approbation du gouvernement. En conséquence, l’incertitude réglementaire limite la rapidité des achats, en particulier pour les utilisateurs de l’aviation civile, des infrastructures privées et de la sécurité locale.

OPPORTUNITÉS DE MARCHÉ

La protection des infrastructures critiques crée de nouvelles opportunités de croissance pour les systèmes de lutte contre les UAS basés sur la fusion de capteurs

Une opportunité clé sur le marché est l’expansion de la demande au-delà des bases militaires vers les aéroports, les ports, les centrales électriques, les réseaux de télécommunications, les sites pétroliers et gaziers, les installations industrielles et les environnements de sécurité publique. Ces emplacements nécessitent plus qu’une simple détection de drones, car les menaces de drones peuvent apparaître dans un espace aérien urbain ou industriel très fréquenté, où un seul capteur n’est pas suffisamment fiable. Cela crée de la place pour les fournisseurs de systèmes de lutte contre les drones qui peuvent combiner des capteurs RF, des radars, des capteurs EO/IR, des capteurs acoustiques, des analyses de données de capteurs, des fonctions de commande et de contrôle et d'apprentissage automatique dans une couche de connaissance de la situation en temps réel.

LES DÉFIS DU MARCHÉ

L’interopérabilité des capteurs et la complexité des fausses alarmes défient l’adoption par le marché

L’un des principaux défis du marché consiste à créer une fusion fiable de divers capteurs, effecteurs et couches de commande et de contrôle pour fonctionner dans des environnements encombrés. Un système de contre-drone comprend un radar, des capteurs RF, des caméras EO/IR, des capteurs acoustiques, des modèles d'apprentissage automatique et des flux de données de capteurs. Cependant, chacune de ces couches présente des limites. Les oiseaux, les avions, la météo, le terrain, le bruit urbain, les interférences électroniques et les systèmes UAS conviviaux peuvent créer de fausses alarmes ou une détection et un suivi incomplets, remettant en cause la croissance du marché.

Impact des conflits russo-ukrainiens et au Moyen-Orient

La guerre entre la Russie et l'Ukraine, les conflits au Moyen-Orient et la guerre continue des drones stimulent la demande de systèmes de lutte contre les UAS basés sur la fusion de capteurs

La guerre russo-ukrainienne, les conflits au Moyen-Orient, les risques de sécurité liés à la mer Rouge et les zones de conflit africaines accélèrent la demande de fusion de capteurs anti-UAS, alors que les menaces liées aux drones apparaissent désormais sous des formes plus importantes, moins coûteuses et plus complexes. Les drones FPV, les munitions errantes, les drones d’attaque unidirectionnels et les systèmes UAS de type essaim obligent les militaires et les agences de sécurité à aller au-delà des outils de détection de drones autonomes. Les acheteurs ont désormais besoin d'un système de contre-drone capable de fusionner les données des capteurs des radars, des capteurs RF, des caméras EO/IR, des capteurs acoustiques et des plates-formes de commande et de contrôle pour fournir une connaissance de la situation en temps réel, un suivi de détection et une classification plus rapide des menaces. Cette demande provoquée par les conflits est particulièrement forte autour des bases militaires, des sites de défense aérienne, des frontières, des aéroports, des ports, des actifs pétroliers et gaziers et des infrastructures critiques, où une détection retardée ou de fausses alarmes peuvent rapidement se transformer en échecs opérationnels.

- En octobre 2025, les ministres européens de la Défense ont convenu d’aller de l’avant avec un projet commun de « mur de drones » pour protéger l’espace aérien de l’UE après l’augmentation des violations de drones le long des frontières liées à la Russie et à l’Ukraine.

- En mai 2026, AP News a rapporté qu’une frappe de drone avait provoqué un incendie dans le périmètre de la centrale nucléaire de Barakah, aux Émirats arabes unis, tandis que deux drones supplémentaires avaient été interceptés.

- En mai 2026, l’AP a également rapporté que les drones étaient devenus la principale cause de décès de civils liés au conflit au Soudan début 2026, avec plus de 880 morts civils dus à des attaques de drones entre janvier et avril.

Analyse de segmentation

Par composant

En raison de la classification des menaces en temps réel et de la corrélation multi-capteurs, les logiciels et analyses ont dominé le segment des composants.

En termes de composants, le marché est classé en logiciels et analyses, matériel de traitement de pointe, intégration de middleware et de capteurs, couche de commande et de contrôle et services.

Les logiciels et analyses détenaient la plus grande part de marché mondiale de la fusion de capteurs anti-UAS en 2025, car la valeur fondamentale d’une telle fusion de capteurs passe de la propriété du matériel à la rapidité avec laquelle le système peut interpréter les données des capteurs et soutenir la prise de décision. Les radars, les capteurs RF, les caméras EO/IR, les capteurs acoustiques et autres entrées génèrent de grands volumes de données fragmentées, mais le logiciel convertit ces flux endétection de drones, suivi de la détection, classification des menaces et connaissance de la situation prête pour l'opérateur.

Le segment de l’intégration des middlewares et des capteurs devrait croître au TCAC le plus élevé de 23,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de capteur intégré

En raison d'une plus grande confiance dans la détection des menaces complexes liées aux drones, le segment de la fusion multi-capteurs est dominé sur le marché.

Sur la base du type de capteur intégré, le marché est classé en fusion basée sur radar, fusion basée sur la détection RF, fusion basée sur EO/IR, fusion basée sur l'acoustique et fusion multi-capteurs.

Le segment de la fusion multicapteurs détenait la plus grande taille de marché mondial en 2025, car les capteurs uniques ne sont pas suffisamment fiables contre les menaces actuelles des drones. Le radar offre une détection sur une zone plus large, les capteurs RF aident à identifier les signaux de contrôle ou de télémétrie, l'EO/IR prend en charge la confirmation visuelle et les capteurs acoustiques peuvent ajouter une autre couche de détection dans des environnements sélectionnés. Les entrées multicapteurs sont fusionnées dans un seul système de contre-drone qui améliore la détection, le suivi de la détection, la classification et la connaissance de la situation en temps réel. En conséquence, les utilisateurs militaires, aéroportuaires, frontaliers et d’infrastructures critiques se tournent vers des systèmes combinant des données de capteurs provenant de sources multiples plutôt que de dépendre d’architectures uniquement radar ou RF.

Le segment de la fusion basée sur radar devrait afficher la deuxième croissance la plus rapide, enregistrant un TCAC de 19,4 % sur la période de prévision.

Par Fusion Architecture

En raison des besoins militaires dirigés par le commandement et de protection des sites critiques, la fusion centralisée des centres de commandement domine le segment

Le marché est en outre divisé par l'architecture de fusion en fusion basée sur l'IA/ML, la fusion basée sur les bords, la fusion modulaire à architecture ouverte, la fusion centralisée avec centre de commande et la fusion basée sur des règles.

La fusion centralisée des centres de commandement a dominé le segment de l'architecture de fusion en 2025, car la plupart des grands déploiements de lutte contre les UAS commencent toujours par des bases militaires fixes, des aéroports, des ports, des installations gouvernementales, des actifs pétroliers et gaziers et des sites de sécurité nationale. Alors que les architectures basées sur l'IA, basées sur la périphérie et basées sur l'apprentissage automatique se développent plus rapidement, la fusion centralisée reste le segment dominant, car les achats sont toujours fortement liés aux salles de contrôle, aux centres de défense des bases, aux nœuds de défense aérienne et aux centres d'opérations de sécurité qui nécessitent une connaissance de la situation en temps réel et une réponse coordonnée contre les menaces de drones.

Le segment de la fusion basée sur l’IA/ML devrait afficher la croissance la plus rapide, enregistrant un TCAC de 25,8 % sur la période de prévision.

Par mode de déploiement

En raison des exigences élevées en matière de protection des sites, les sites fixes ont dominé le segment du mode de déploiement

Sur la base du mode de déploiement, le marché est classé en superpositions sur site fixe, mobiles/montées sur véhicule, portables, navales/navires et d'entreprise/régionales.

Les sites fixes ont dominé le segment des modes de déploiement en 2025, car la plupart des dépenses liées à la fusion de capteurs pour la lutte contre la fusion de capteurs UAS sont toujours concentrées autour d'emplacements permanents et de grande valeur. Ces emplacements comprennent les bases militaires, les aéroports, les ports, les installations pétrolières et gazières, les sites gouvernementaux, les centrales nucléaires, les prisons et les infrastructures critiques. Ces sites nécessitent une détection continue par drone, un suivi de détection et une connaissance de la situation en temps réel plutôt qu'une couverture temporaire ou basée sur des patrouilles, ce qui entraîne une domination du segment.

Le segment des superpositions d'entreprise/régionales devrait connaître la croissance la plus rapide, enregistrant un TCAC de 25,5 % sur la période de prévision.

Par candidature

En raison de l'exposition de grande valeur des sites de défense, la protection des bases militaires a dominé le segment des applications

Le marché est divisé par application en protection des bases militaires, protection des champs de bataille/forces tactiques, infrastructures critiques, sécurité des aéroports et de l’aviation civile, sécurité des frontières et du territoire national, etc.

Le segment de la protection des bases militaires détenait la plus grande part de marché en 2025, car dans les bases militaires, la fusion des capteurs anti-UAS devient nécessaire sur le plan opérationnel et justifiée sur le plan budgétaire. Les bases aériennes, les bases d'opérations avancées, les installations navales, les dépôts de munitions, les sites radar, les postes de commandement et les centres logistiques sont confrontés à des menaces persistantes de drones provenant de petits drones commerciaux, de drones FPV, de munitions errantes et de systèmes UAS hostiles. Ces sites ont besoin d'une détection continue des drones, d'un suivi de la détection, d'une connaissance de la situation en temps réel et de flux de travail de commande et de contrôle capables de fusionner les données des capteurs du radar, du RF.capteurs, caméras EO/IR, capteurs acoustiques et autres couches dans un seul système de contre-drone.

Le segment de la protection des champs de bataille et des forces tactiques devrait connaître la croissance du marché la plus rapide, enregistrant un TCAC de 24,0 % au cours de la période de prévision.

Par type de menace

En raison de la fréquence élevée des rencontres sur les sites civils et militaires, les petits drones commerciaux dominent le marché

Le marché est divisé par type de menace en petits drones commerciaux, drones FPV, munitions errantes et essaims de drones.

Les petits drones commerciaux ont dominé le segment des types de menaces en 2025, car ils constituent les menaces de drones les plus largement rencontrées dans les aéroports, les bases militaires, les prisons, les frontières, les événements publics, les ports et les infrastructures critiques. Contrairement aux munitions errantes ou aux essaims de drones, les petits drones commerciaux sont peu coûteux, faciles à modifier, largement disponibles et difficiles à distinguer des systèmes UAS légitimes dans un espace aérien encombré à basse altitude. Cela crée une demande constante de détection de drones, de suivi de détection, de connaissance de la situation en temps réel et de flux de travail de commande et de contrôle capables de fusionner les données des capteurs des radars, des capteurs RF, des caméras EO/IR et des capteurs acoustiques.

En septembre 2025, Le Monde rapportait que plus de 2 000 incidents liés aux drones sont signalés chaque année à proximité de sites sensibles en France et que l'exploitant de l'aéroport parisien, le Groupe ADP, via Hologarde, avait déployé des systèmes intégrant les technologies optiques, radar, radio et intelligence artificielle dans de grands aéroports comme Roissy-Charles-de-Gaulle et Orly.

Le segment des essaims de drones devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 27,5 % sur la période de prévision.

Par utilisateur final

En raison des besoins persistants en matière de bases, de défense aérienne et de protection tactique, l’armée et la défense dominent le marché

Basé sur l'utilisateur final, le marché est segmenté dans les domaines militaire et de la défense, de la sécurité intérieure et des forces de l'ordre, des opérateurs d'infrastructures critiques et des autorités aéroportuaires et aéronautiques.

L’armée et la défense ont dominé le segment des utilisateurs finaux en 2025, les forces de défense étant les premiers et constants acheteurs de fusion de capteurs anti-UAS. Les utilisateurs militaires sont confrontés à des menaces de drones autour des bases aériennes, des bases d’opérations avancées, des installations navales, des dépôts de munitions, des sites radar, des postes de commandement, des zones frontalières et des formations déployées, où une détection tardive des drones peut créer un risque opérationnel immédiat. Ce segment est en tête car les acheteurs de défense disposent d'une autorité plus claire, de budgets d'achat plus importants et d'un besoin plus important en matière de suivi de détection, de classification des menaces et de réponse coordonnée que la plupart des utilisateurs finaux civils.

Le segment de la sécurité intérieure et de l’application de la loi devrait connaître la croissance du marché la plus rapide, enregistrant un TCAC de 22,6 % au cours de la période de prévision.

Perspectives régionales du marché de la fusion de capteurs contre-UAS

Grâce aux solides achats de défense des États-Unis et à la modernisation intégrée des C-UAS, l’Amérique du Nord domine le segment régional

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la plus grande part de marché des solutions de fusion de capteurs anti-UAS en 2025 et devrait croître à un TCAC de 16,9 % au cours de la période de prévision. La région domine car les États-Unis bénéficient des budgets de défense les plus solides, des besoins de protection des bases militaires, des exigences en matière de sécurité intérieure, de la demande en matière de surveillance des frontières et des fournisseurs de technologies avancées de lutte contre les UAS. La région évolue rapidement de la détection autonome de drones vers des architectures de systèmes de contre-drones intégrés qui connectent radar, capteurs RF, EO/IR, capteurs acoustiques, drones intercepteurs autonomes, plates-formes de données de capteurs et logiciels de commande et de contrôle. Cela donne à l’Amérique du Nord une avance évidente en matière de connaissance de la situation en temps réel, de suivi de la détection, de classification basée sur l’apprentissage automatique et de coordination des réponses basées sur l’IA contre l’évolution des menaces de drones.

Marché américain de la fusion de capteurs anti-UAS

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 390,5 millions de dollars en 2025, avec une croissance de 16,4 % sur la période de prévision.

Europe

Le marché européen devrait croître au rythme le plus rapide, enregistrant un TCAC de 21,9 % au cours de la période de prévision. L’Europe est en train de devenir l’une des régions les plus stratégiquement importantes pour le marché, principalement parce que la guerre entre la Russie et l’Ukraine a poussé les menaces liées aux drones dans les plans de défense traditionnels. La région ne considère plus la détection de drones comme un outil de niche pour la sécurité des frontières, elle s'oriente vers des systèmes en réseau combinant capteurs RF, radar,EO/IR, des capteurs acoustiques, des données de capteurs et des couches de commande et de contrôle pour une connaissance de la situation en temps réel.

Marché français de la fusion de capteurs anti-UAS

La valeur du marché français a atteint environ 57,1 millions de dollars en 2025, et devrait croître au TCAC de 16,9 % au cours de la période de prévision.

Marché allemand de la fusion des capteurs anti-UAS

La taille du marché allemand a atteint environ 61,3 millions de dollars en 2025, et devrait croître au TCAC de 23,2 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 20,6 % au cours de la période de prévision. La région Asie-Pacifique se développe car les menaces de drones sont liées aux tensions frontalières, à la défense des îles, à la sécurité maritime, à la protection des bases aériennes et à la sécurité des infrastructures critiques. La Chine, l’Inde, le Japon, la Corée du Sud et l’Australie renforcent tous leur surveillance à basse altitude et leur préparation à la défense aérienne, mais la région est fragmentée en matière d’approvisionnement, ce qui accroît le besoin de plates-formes ouvertes de fusion de capteurs. Le budget de la défense du Japon pour 2025 comprenait le financement de la défense antimissile et d’un système radar mobile à Okinawa, tandis que l’Australie a acheté un système anti-drone laser pour 5,00 millions de dollars. Cela montre que les acheteurs régionaux vont au-delà de la simple détection de drones vers des capacités intégrées de systèmes de lutte contre les drones.

Marché chinois de la fusion des capteurs anti-UAS

La taille du marché chinois en 2025 s'élevait à environ 73,1 millions de dollars, et devrait croître au TCAC de 19,0 % au cours de la période de prévision.

Marché sud-coréen de la fusion des capteurs anti-UAS

La valeur du marché sud-coréen s'élevait à environ 22,0 millions de dollars en 2025, ce qui représente environ 10,69 % des revenus de la région Asie-Pacifique.

Reste du monde

La région Reste du monde, qui comprend le Moyen-Orient, l’Afrique et l’Amérique latine, détient une part de marché comparativement plus faible, mais devrait croître à un TCAC de 17,9 % au cours de la période de prévision. Le marché du Moyen-Orient et de l'Afrique représente l'essentiel de la demande en raison de la protection des bases militaires, des actifs pétroliers et gaziers, des ports, des aéroports, de la sécurité des frontières et de l'utilisation active de drones dans les zones de conflit. La demande en Amérique latine est plus progressive, tirée par les aéroports, les prisons, les ports, les agences frontalières, les sites de sécurité publique et les opérateurs d’infrastructures critiques. L'AP News a rapporté que les drones ont causé la mort de plus de 880 civils entre janvier et avril 2026 et sont devenus la principale cause de décès de civils liés au conflit au Soudan. Ce type de pression conflictuelle favorise une adoption plus large de la fusion de capteurs pilotée par l’IA, des capteurs acoustiques, des capteurs RF, des flux de travail de commande et de contrôle et des systèmes de connaissance de la situation en temps réel dans les environnements de sécurité à haut risque.

Marché de la fusion des capteurs anti-UAS en Amérique latine

Le marché en Amérique latine a atteint environ 34,7 millions de dollars en 2025 et devrait croître à un TCAC de 14,5 % au cours de la période de prévision.

Marché de la fusion de capteurs anti-UAS au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 115,1 millions de dollars en 2025 et devrait atteindre 549,0 millions de dollars en 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur se concentrent sur la fusion de capteurs basée sur l'IA, le C2 intégré et les architectures de contre-UAS en couches

Le marché mondial de la fusion de capteurs anti-UAS évolue du matériel de détection de drones autonome vers des plates-formes intégrées construites autour des données des capteurs, de la commande et du contrôle, du suivi de la détection en temps réel et de la réponse coordonnée. Les principaux acteurs incluent Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael Advanced Defense Systems, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS, QinetiQ, Rheinmetall et Northrop Grumman.

Les acteurs les plus puissants s’affrontent sur l’intégration multi-capteurs, la classification basée sur l’IA et l’architecture de système ouverte. Leurs plateformes combinent radar, capteurs rf, EO/IR, capteurs acoustiques,guerre électronique, des drones intercepteurs autonomes et des analyses logicielles dans un seul système de contre-drone.

LISTE DES PRINCIPALES ENTREPRISES DE FUSION DE CAPTEURS CONTRE-UAS PROFILÉES

- Anduril Industries, Inc. (États-Unis)

- Axon Enterprise, Inc. (États-Unis)

- DroneShield Limited (Australie)

- Thales S.A. (France)

- Leonardo S.p.A.(Italie)

- HENSOLDT AG(Allemagne)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Elbit Systèmes Ltée.(Israël)

- D-Fend Solutions Ltd. (Israël)

- Sentrycs Ltd. (Israël)

- Groupe MARSS (Royaume-Uni)

- QinetiQ Group plc (Royaume-Uni)

- Rheinmetall AG (Allemagne)

- Northrop Grumman Corporation (États-Unis)

- RTX Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :L'armée américaine a signé un accord de 87,00 millions de dollars avec Anduril Industries pour déployer Lattice comme épine dorsale logicielle commune de commande et de contrôle des drones. Le système relie des capteurs, des intercepteurs et des opérateurs pour la détection, le suivi, la classification et l'engagement distribués des drones.

- Décembre 2025 :AeroVironment a reçu un contrat IDIQ de l'armée américaine d'un montant de 874,26 millions de dollars pour la vente militaire à l'étranger de systèmes de drones et de contre-drones, notamment le Titan C-UAS, la formation, les pièces de rechange et le soutien logistique pour les forces alliées et partenaires.

- Octobre 2025 :L'armée américaine a sélectionné AeroVironment pour un contrat initial de 96,00 millions de dollars visant à développer le missile anti-drone Freedom Eagle-1 de nouvelle génération, renforçant la couche d'interception cinétique des systèmes anti-UAS.

- Août 2025 :L'Australie a attribué un premier montant équivalent à 11,10 millions de dollars dans le cadre du projet LAND 156 à 11 fournisseurs pour des technologies de lutte contre les drones, notamment des détecteurs de menaces et des systèmes de neutralisation des drones, et DroneShield a reçu environ 3,30 millions de dollars pour des dispositifs portatifs de détection et de brouillage RF.

- Mai 2025 :AeroVironment a finalisé son acquisition de BlueHalo dans le cadre d'une transaction entièrement en actions évaluée à environ 4,10 milliards de dollars, ajoutant des technologies d'énergie dirigée, spatiales, cyber et de contre-UAS au portefeuille d'AeroVironment.

- Octobre 2024 :Le ministère américain de la Défense a acheté plus de 500 intercepteurs Anduril Roadrunner-M et systèmes de guerre électronique Pulsar dans le cadre d'un contrat de lutte contre les drones de près de 250,00 millions de dollars.

- Janvier 2024 :RTX/Raytheon a reçu un contrat de 75,00 millions de dollars de l'armée américaine pour produire 600 intercepteurs Coyote 2C destinés aux missions de lutte contre les UAS, soutenant l'architecture de défense à plusieurs niveaux de l'armée contre les petits drones.

- Mars 2022 :La France a attribué le contrat anti-drone PARADE à Thales et CS Group/Sopra Steria, d'une valeur d'environ 378,00 millions de dollars sur 11 ans, avec environ 35,60 millions de dollars fermes au stade de l'attribution et le système prend en charge une protection modulaire déployable pour les sites sensibles et les événements majeurs.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la fusion de capteurs contre-UAS fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 19,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

|

Segmentation |

Par composant

|

|

Par type de capteur intégré

|

|

|

Par Fusion Architecture

|

|

|

Par mode de déploiement

|

|

|

Par candidature

|

|

|

Par type de menace

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1 395,3 millions de dollars en 2026 et devrait atteindre 5 790,0 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 427,9 millions de dollars.

Le marché devrait afficher un TCAC de 19,5 % au cours de la période de prévision.

Le segment des logiciels et de l'analyse a dominé le marché par composant.

Les menaces croissantes liées aux petits drones et aux FPV stimulent la demande de fusion de capteurs anti-UAS intégrés, qui sont les facteurs clés qui animent le marché.

Les principaux acteurs du marché comprennent Anduril Industries, Inc., Axon Enterprise, Inc., DroneShield Limited, Thales S.A., Leonardo S.p.A., HENSOLDT AG, Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd., D-Fend Solutions Ltd., Sentrycs Ltd., MARSS Group, QinetiQ Group plc, Rheinmetall AG et Northrop Grumman Corporation.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés