Taille du marché des fusées leurres, part et analyse de l'industrie, par type (fusées pyrotechniques, fusées pyrophoriques, fusées leurres infrarouges, fusées éclairantes spectrales et autres), par plate-forme (avions (avions de combat à voilure fixe, avions à voilure tournante, avions de transport et de mission spéciale, et autres) et naval (combattants de surface, navires de patrouille et autres)), par configuration de stockage (fusées de type cartouche, chargeurs modulaires et autres), par technologie (IR conventionnel Fusées éclairantes, éruptions spectrales/multispectrales, éruptions ciné

APERÇUS CLÉS DU MARCHÉ

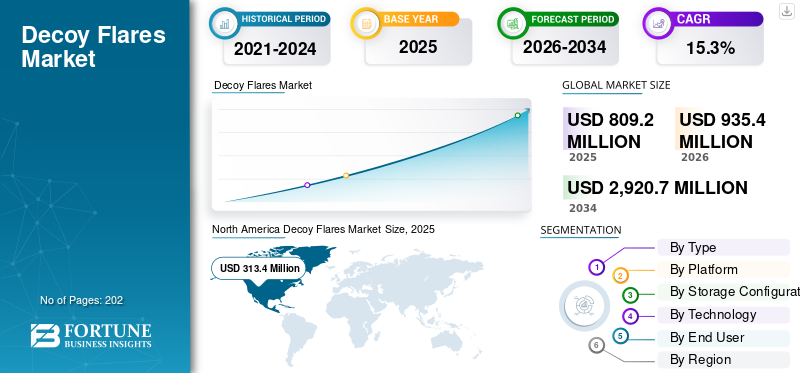

La taille du marché mondial des fusées leurres était évaluée à 809,2 millions de dollars en 2025. Le marché devrait passer de 935,4 millions de dollars en 2026 à 2 920,7 millions de dollars d’ici 2034, avec un TCAC de 15,3 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des fusées leurres avec une part de marché de 38,72 % en 2025.

Les fusées leurres sont des dispositifs jetables transportés par des avions ou des navires militaires pour les protéger des missiles à recherche de chaleur. Lorsqu'un missile est détecté, la plate-forme éjecte plusieurs fusées éclairantes qui produisent une signature infrarouge (chaleur) intense, souvent plus chaude que les moteurs. Ils sont intégrés à la suite d’aides défensives de la plateforme et sont tirés automatiquement ou manuellement lorsqu’une menace de missile est détectée. Les contre-mesures de guerre modernes s'appuient de plus en plus sur des fusées leurres avancées intégrées à des systèmes de détection et d'alerte des menaces pour protéger les avions contre l'évolution des menaces de missiles à guidage infrarouge. Dans de nombreux nouveaux programmes militaires, les fusées leurres sont gérées dans le cadre d’une suite d’aides défensives, travaillant aux côtés d’équipements de tromperie tactique tels que des leurres remorqués et des brouilleurs pour créer une capacité de survie à plusieurs niveaux pour les plates-formes aériennes de première ligne.

Les principaux acteurs du secteur comprennent Rheinmetall, BAE Systems, Chemring/Armtec, Lacroix Defence et Elbit Systems, entre autres. Rheinmetall fournit des systèmes de fusées éclairantes IR qualifiés pour les avions à réaction rapides, les transports et les avions européens et de l'OTAN.hélicoptères. BAE Systems et Chemring/Armtec proposent une large gamme de fusées éclairantes IR conformes aux normes OTAN pour l'AN/ALE-47 et d'autres distributeurs sur les avions américains et alliés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des fusées éclairantes de leurre PRINCIPAUX À RETENIR DU MARCHÉ

- Taille du marché en 2025 : 809,2 millions de dollars

- Taille du marché en 2026 : 935,4 millions de dollars

- Taille du marché prévue pour 2034 : 2 920,7 millions de dollars

- TCAC : 15,3 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des fusées leurres avec une part de 38,72 % en 2025.

- Le segment des fusées pyrotechniques détenait la plus grande part de marché en raison de son efficacité de combustion rentable et à haute température.

- Le segment de l'armée de l'air représentait la part dominante des utilisateurs finaux, grâce au déploiement généralisé d'avions de combat et aux systèmes de capacité de survie.

Amérique du Nord

L'Amérique du Nord était en tête du marché avec 313,4 millions de dollars en 2025, soutenu par de grandes flottes d'avions de combat et des programmes de modernisation continus.

Europe

L’Europe connaît une forte croissance tirée par la modernisation de sa flotte conformément aux normes de l’OTAN et par l’augmentation des dépenses de défense après le conflit russo-ukrainien.

Asie-Pacifique

L’Asie-Pacifique est en train de devenir une région à forte croissance en raison de l’augmentation des budgets de défense et de l’expansion des forces aériennes et navales en Chine, en Inde, au Japon et en Corée du Sud.

NOUS.

La croissance du marché est tirée par la modernisation des flottes d’avions de combat et l’adoption croissante de mesures avancées de lutte contre les fusées éclairantes à réglage spectral.

Japon

L’augmentation des investissements dans les systèmes de défense aérienne et navale soutient l’adoption de technologies avancées de fusées leurres.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des dépenses de défense devrait stimuler la croissance du marché

L’un des principaux moteurs directs de la croissance du marché est l’augmentation des dépenses mondiales de défense, notamment la modernisation aérienne et navale. Par exemple, les dépenses militaires mondiales ont atteint environ 2 700 milliards de dollars en 2024, soit une augmentation de 9,4 % par rapport à 2023. À mesure que le budget de la défense augmente, les gouvernements de divers pays allouent davantage de fonds pour moderniser les avions de combat et les flottes de surface avec des suites d'autoprotection modernes. Des dépenses de défense plus élevées augmentent également la consommation de biens de consommation et créent une demande de remplacement constante. De plus, l’augmentation du budget permet aux forces militaires de passer plus facilement des fusées éclairantes conventionnelles de base à des produits spectraux plus avancés et résistants au CCM.

RESTRICTIONS DU MARCHÉ

Contraintes réglementaires et de contrôle des exportations pour limiter l’expansion du marché

L’un des principaux freins du marché réside dans les contrôles stricts des exportations et les réglementations de sécurité. De nombreux gouvernements classent les leurres thermiques et les composants associés comme articles militaires sensibles. Cela peut retarder l’exécution des contrats, restreindre l’accès à certaines régions à forte croissance et rendre la demande plus volatile. De plus, des règles plus strictes sur le stockage des explosifs, la sécurité des champs de tir et l’impact environnemental augmentent les coûts de conformité et de certification pour les fabricants et les opérateurs, ce qui devrait entraver la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Rénovation et durée de vie‑L’extension de la flotte aéronautique et navale présente des opportunités pour la croissance du marché

Les forces aériennes et navales du monde entier maintiennent les anciennes plates-formes en service plus longtemps tout en modernisant leursavioniqueet des suites d'autoprotection, plutôt que de remplacer les flottes. Cela crée une demande pour des fusées éclairantes modernes et compatibles avec les distributeurs, en particulier des conceptions spectrales, cinématiques et multi-événements qui peuvent améliorer considérablement la capacité de survie sans modifications structurelles majeures. Les fabricants de fusées leurres fournissent des fusées éclairantes avancées sur les distributeurs existants et proposent l'intégration de systèmes de contre-mesures avancés dans la nouvelle flotte, ce qui devrait présenter des opportunités lucratives pour le marché.

LES DÉFIS DU MARCHÉ

L’évolution rapide de la technologie des chercheurs de missiles constitue un défi pour la croissance du marché

L’un des principaux défis du marché dans le cadre de la croissance du marché des fusées leurres est l’évolution rapide de la technologie des autodirecteurs de missiles. Les autodirecteurs modernes de défense antimissile à guidage infrarouge et les autodirecteurs d'imagerie utilisent des algorithmes sophistiqués de contre-contre-mesure (CCM), une détection multibande et une discrimination de trajectoire, qui peuvent rapidement éroder l'efficacité des inventaires de fusées éclairantes existants. Cela oblige les fabricants à investir fréquemment dans des cycles de R&D très coûteux pour développer des fusées éclairantes spectrales, cinématiques et multi-événements qui restent crédibles face aux nouvelles générations de menaces.

TENDANCES DU MARCHÉ DES FUSÉES À LEURRE

Les partenariats et collaborations stratégiques constituent une tendance importante sur le marché

Les partenariats et collaborations stratégiques apparaissent comme une tendance clé sur le marché alors que les parties prenantes cherchent à fournir des solutions de protection intégrées au niveau de la plateforme. Intégrateurs de systèmes, fabricants de torchères etguerre électroniqueles fournisseurs de systèmes concluent de plus en plus d’accords à long terme. Ils collaborent conjointement pour développer, qualifier et commercialiser des suites complètes d’autoprotection pour des programmes aéronautiques et navals spécifiques, ce qui propulse la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

L'intégration rentable dans les flottes de chasseurs existantes stimule la croissance du segment des fusées éclairantes pyrotechniques

Par type, le marché est segmenté en fusées pyrotechniques, fusées pyrophoriques, fusées leurres infrarouges, fusées spectrales et autres.

Le segment des fusées pyrotechniques détient la plus grande part de marché des fusées leurres en raison des avantages de ces fusées éclairantes, notamment des brûlures à haute température qui attirent efficacement les premiers missiles à guidage infrarouge. Les militaires les privilégient pour leur intégration rentable dans les flottes de chasseurs existantes lors des mises à niveau. Demande croissante de leurres pyrotechniques avancés pour protégeravion militairecontre les menaces modernes liées aux missiles à guidage infrarouge stimule la croissance du segment.

- Par exemple, en septembre 2025, la Bundeswehr allemande a attribué à Rheinmetall un contrat de 54,4 millions de dollars pour la livraison de plus de 470 000 fusées éclairantes de protection pyrotechnique pour avions Birdie (leurre infrarouge bispectral).

Le segment des éruptions spectrales est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC le plus élevé. Les facteurs responsables de la croissance du segment sont l’expansion rapide des fusées éclairantes spectrales pour les menaces avancées et les chercheurs de missiles. Ils produisent des brûlures plus propres avec moins de fumée pour un fonctionnement plus furtif, ce qui stimule leur demande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

L’augmentation des achats et des livraisons d’avions de cinquième génération stimule la croissance du segment des avions

En fonction de la plate-forme, le marché est segmenté en aéronautique et naval.

Les avions représentent la plus grande part de marché en raison de l’augmentation des livraisons de chasseurs de cinquième génération qui nécessitent des mises à niveau des distributeurs. La modernisation des flottes des pays alliés de l'OTAN renforce les systèmes compatibles avec les fusées éclairantes, ce qui alimente également la croissance du segment. Les entreprises se concentrent sur l’avancement des fusées éclairantes pour les avions de combat, les aéronefs à voilure tournante et les gros avions de transport/missions spéciales.

- Par exemple, en décembre 2025, Lacroix Defence a dévoilé une nouvelle génération de contre-mesures consommables et de leurres pyrotechniques multi-spectraux et combinés, ainsi qu'un distributeur orientable et une interface de contre-mesures intelligente.

Le segment naval devrait connaître le taux de croissance le plus rapide en raison de la demande croissante de fusées éclairantes pour protéger les navires et les navires contre les missiles antinavires modernes et de classe MANPADS lors des missions ASW et de guerre de surface. Les petits navires de combat de surface et les bateaux de patrouille dans l'Indo-Pacifique ajoutent des lanceurs de fusées éclairantes compactes et modulaires alors qu'ils opèrent plus près des batteries de missiles terrestres hostiles.

Par configuration de stockage

Opérations d’essaim d’UAV émergentes nécessitant des fusées éclairantes avancées Croissance du segment des fusées éclairantes de type cartouche d’entraînement

En fonction de la configuration de stockage, le marché est segmenté en fusées éclairantes de type cartouche, chargeurs modulaires et chargeurs multi-rangées et directionnels.

Le segment des fusées éclairantes à cartouche domine le marché car elles gagnent du terrain en raison de leurs dimensions standardisées qui s'adaptent aux distributeurs des avions à réaction plus anciens tels que le F-16 et des drones plus récents. Les opérations d’essaim d’UAV émergentes dans les zones contestées nécessitent des cartouches à distribution rapide et en grand volume pour faire face aux menaces persistantes, ce qui stimule la croissance du segment.

Les magasins modulaires devraient être les configurations de stockage qui connaîtront la croissance la plus rapide, grâce à des conceptions boulonnées qui s'adaptent aux hélicoptères à voilure tournante tels que l'Apache ou aux chasseurs à voilure fixe. Comme ils détiennent plus de fusées éclairantes que les unités fixes, ce qui augmente leur demande dans les zones à haut risque et les zones de patrouille.

Par technologie

Les programmes de rentabilité et de maintien de la flotte stimulent la croissance du segment des fusées éclairantes IR conventionnelles

Sur la base de la technologie, le marché est segmenté en fusées éclairantes IR conventionnelles, fusées éclairantes spectrales/multispectrales, fusées cinématiques, fusées éclairantes multi-événements et haute capacité, et autres.

Le segment des fusées éclairantes IR conventionnelles domine le marché car elles soutiennent leur croissance grâce à leurs faibles coûts unitaires, ce qui en fait des contre-mesures infrarouges idéales pour les MANPADS portables comme l'Igla ou le Stinger. Le remplacement continu des avions à réaction existants entraîne une demande constante de fusées éclairantes conventionnelles au cours des programmes de maintien en puissance de la flotte.

Les éruptions spectrales ou multispectrales devraient constituer le segment qui connaît la croissance la plus rapide, car elles émettent des signatures qui correspondent aux panaches des moteurs d’avion sur les bandes IR et UV, trompant ainsi les chercheurs avancés sur les missiles. De plus, l’expansion généralisée des missiles infrarouges intelligents à imagerie en provenance de Russie et de Chine impose la mise à niveau de plates-formes telles que l’Eurofighter et le Rafale, ce qui accélère la croissance du segment.

Par utilisateur final

La vulnérabilité des avions de chasse aux MANPADS dans les zones de missions contestées à basse altitude soutient la croissance du segment de l'armée de l'air

En fonction de l’utilisateur final, le marché est segmenté en armée, force aérienne et marine.

Le segment de l'armée de l'air domine le marché, car les avions de combat restent vulnérables aux MANPADS portables lors de missions à basse altitude au-dessus de zones contestées. De plus, l’armée de l’air équipe des fusées éclairantes intégrées sur des avions à réaction tels que les F-15 et les Su-30 pour des rafales de défense automatisées dans des situations à haut risque. Le secteur de l’armée de l’air investit massivement dans les systèmes de défense de l’aviation militaire pour protéger les avions de combat.

- Par exemple, en septembre 2022, Kilgore Flares et Armtec Countermeasures ont reçu un contrat IDIQ de 225 millions de dollars du ministère américain de la Défense pour produire des contre-mesures anti-éruption infrarouge MJU-61A/B pour l'US Air Force.

La marine devrait être l’utilisateur final qui connaît la croissance la plus rapide, grâce au développement de missiles antinavires avancés dotés d’autodirecteurs infrarouges et multispectraux sophistiqués. Cela encourage les marines à renforcer leurs capacités en intégrant des équipements de survie des avions tels que des fusées leurres et des consommables associés.

- Par exemple, en avril 2024, le ministère britannique de la Défense a attribué un contrat de 180,75 millions de dollars à Systems Engineering & Assessment (SEA), ainsi qu’à Chess Dynamics et Frazer-Nash Consultancy, pour fournir à la Royal Navy de nouveaux systèmes de lanceurs de leurres entraînables.

Perspectives régionales du marché des fusées éclairantes leurres

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique..

Amérique du Nord

North America Decoy Flares Market Size, 2025 (USD Million) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord détient la plus grande part du marché, évaluée à 313,4 millions de dollars en 2025, et devrait croître à un TCAC significatif au cours de la période de prévision. La croissance du marché dans la région est tirée par une importante flotte d’avions de combat et de soutien et par des investissements soutenus dans la modernisation de l’autoprotection des avions et des navires. L’approvisionnement continu en chasseurs de cinquième génération, en avions-citernes/avions de transport et en plates-formes à voilure tournante stimule la croissance du marché dans la région.

- Par exemple, en janvier 2025, les États-Unis ont attribué à Boeing un contrat d'une valeur de 7,15 milliards de dollars, dont un contrat à prix ferme de 4,68 milliards de dollars avec l'armée pour la livraison de nouveaux hélicoptères d'attaque AH-64E Apache et d'entraîneurs d'équipage Longbow.

Aux États-Unis, la croissance du marché est soutenue par la modernisation continue des flottes d’avions de combat anciennes et de nouvelle génération, qui nécessitent des suites de contre-mesures jetables améliorées. De plus, la montée des menaces sophistiquées guidées par infrarouge pousse le pays à adopter des formulations de fusées éclairantes plus avancées et optimisées sur le plan spectral, favorisant ainsi la croissance du marché.

Europe

L’Europe connaît une croissance accélérée, tirée par des dépenses de défense plus élevées suite au conflit entre la Russie et l’Ukraine et par une vague de programmes de modernisation des chasseurs, des transports et des hélicoptères dans les États membres et non membres de l’OTAN. À mesure que les forces aériennes européennes intègrent de nouveaux avions tels que des F‑35 et des flottes d’Eurofighter/Rafale modernisées, et que les marines déploient des frégates et des OPV modernes, il existe une forte demande pour des systèmes de fusées éclairantes et des systèmes de leurres navals qualifiés et conformes aux normes de l’OTAN, qui devraient alimenter la demande du marché dans la région.

- Par exemple, en mars 2025, Rafael Advanced Defense Systems et Elbit Systems ont obtenu un contrat de quatre ans pour équiper cinq nouvelles frégates européennes de l’OTAN d’un système intégré de contrôle et de lancement de leurres navals.

Asie-Pacifique

L’Asie-Pacifique apparaît comme l’une des régions à la croissance la plus rapide, reflétant l’augmentation des dépenses militaires et l’expansion rapide de la puissance aérienne et navale en Chine, en Inde, au Japon, en Corée du Sud et dans plusieurs États d’Asie du Sud-Est. Les tensions régionales dans le Pacifique occidental et dans l’océan Indien poussent ces pays à équiper de grandes flottes d’avions et de combat de surface de plus en plus modernes de systèmes de contre-mesure de missiles robustes, ce qui stimule la demande de fusées éclairantes IR de base et de variantes spectrales/cinématiques plus sophistiquées. Les pays de la région investissent massivement dans les outils de déception et de survie des avions.

- Par exemple, en octobre 2025, la société sud-coréenne Seawolf Marine a développé des systèmes de leurres de défense gonflables F-35 qui peuvent être déployés rapidement en 10 minutes environ par deux personnes. Leradarles leurres émettent des signatures radar et infrarouges et peuvent être contrôlés à distance pour simuler des modèles de vol réalistes.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine est un marché plus petit mais stable, où la demande de fusées leurres est étroitement liée à une recapitalisation sélective de la flotte plutôt qu’à un réarmement à grande échelle. Un nombre limité de pays exploitent des avions de combat, d’attaque légers et de transport modernes équipés de distributeurs de contre-mesures aéroportés intégrés, et l’achat de fusées éclairantes tend à suivre les projets individuels de mise à niveau ou de remplacement d’avions. Le marché du Moyen-Orient et de l’Afrique est principalement tiré par les États du Moyen-Orient qui exploitent des flottes avancées de chasseurs, d’hélicoptères et de marines dans un environnement persistant de missiles à haute menace.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation stratégique, intégration de plateforme et sécurité Des mises à niveau ciblées stimulent la dynamique concurrentielle sur le marché

Le marché des fusées leurres est caractérisé par des sociétés telles que Rheinmetall (Allemagne), BAE Systems (États-Unis/Royaume-Uni), Chemring/Armtec (Royaume-Uni/États-Unis/Canada), Lacroix Defence (France), Elbit Systems (Israël/Royaume-Uni), entre autres, et un nombre limité de spécialistes régionaux. Ces entreprises fournissent des fusées leurres infrarouges qualifiées pour les distributeurs aéronautiques et navals standard, couvrant les obus IR conventionnels, les fusées éclairantes spectrales/multispectrales et cinématiques, les cartouches multi-événements/haute capacité et les munitions leurres IR navales intégrées aux suites soft-kill.

Pour renforcer leurs positions sur le marché, les principaux acteurs investissent dans des conceptions avancées de fusées éclairantes spectrales et résistantes au CCM, dans des performances cinématiques améliorées et dans des compositions à faible dégagement de fumée et à sécurité renforcée, souvent co-développées avec des intégrateurs de systèmes d'aides défensives et des équipementiers de plates-formes. Les concurrents se concentrent également sur les systèmes de distribution de contre-mesures avancés CMDS adaptés aux formats de distributeurs standard et aux menaces actuelles des MANPADS.

LISTE DES PRINCIPALES ENTREPRISES DE FUSEES DE LEURRES PROFILÉES

- Rheinmetall SA(Allemagne)

- Groupe Chemring Plc(ROYAUME-UNI.)

- Technologies de défense Armtec(NOUS.)

- BAE Systems Plc (Royaume-Uni)

- SaaB (Suède)

- LACROIX Défense (France)

- Elbit Systems Ltd. (Israël)

- Leonardo S.p.A. (Italie)

- MBDA (France)

- Owen International(Australie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juillet 2025: La marine américaine a annoncé son intention d'acquérir jusqu'à 6 000 leurres actifs consommables (AED) et des mesures de protection active auprès de Leonardo UK pour équiper ses avions F-35 et F/A-18.

- Mars 2025 :Le Département d’État américain a approuvé une éventuelle vente militaire étrangère à l’Australie d’un montant de 165 millions de dollars pour des contre-mesures aériennes.

- août 2024, L'US Air Force a attribué à Armtec Countermeasures un contrat d'une valeur de 11,7 millions de dollars pour des fusées éclairantes et des balles de contre-mesure RR-196 destinées au F-22 Raptor.

- janvier 2024, la Bundeswehr allemande a attribué à Rheinmetall un contrat de 58,56 millions de dollars pour la fourniture de plus de 470 000 fusées leurres infrarouges de la série Birdie entre 2023 et 2029. Les systèmes IR-Birdie 118 BS et 218 BS amélioreront la protection des avions en émettant des signatures thermiques qui détournent les missiles à guidage infrarouge.

- janvier 2024Le ministère américain de la Défense a attribué une modification de contrat de 31 millions de dollars à Chemring Australie pour la fourniture de 19 570 fusées leurres infrarouges MJU-68/B pour les avions F-35 dans plusieurs pays alliés.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,3 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et région |

|

Par Taper |

· Fusées pyrotechniques · Fusées pyrophoriques · Fusées leurres infrarouges · Éruptions spectrales · Autres |

|

Par Plate-forme |

· Avions o Avions de combat à voilure fixe o Avion à voilure tournante o Avions de transport et de missions spéciales o Véhicules aériens sans pilote (UAV) o Autres · Navale o Combattants de surface o Navires de patrouille o Autres |

|

Par Configuration du stockage |

· Fusées éclairantes à cartouche · Magazines modulaires · Magazines multi-rangées et directionnels |

|

Par Technologie |

· Fusées infrarouges conventionnelles · Éruptions spectrales/multispectrales · Éruptions cinématiques · Torches multi-événements et haute capacité · Autres |

|

Par utilisateur final |

· Armée · Armée de l'Air · Marine |

|

Par région |

· Amérique du Nord (par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et pays) o États-Unis (par utilisateur final) o Canada (par utilisateur final) · Europe (par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et pays) o Royaume-Uni (par utilisateur final) o Allemagne (par utilisateur final) o France (par utilisateur final) o Russie (par utilisateur final) o Reste de l'Europe (par utilisateur final) · Asie-Pacifique (par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et pays) o Chine (par utilisateur final) o Japon (par utilisateur final) o Inde (par utilisateur final) o Corée du Sud (par utilisateur final) o Reste de l'Asie-Pacifique (par utilisateur final) · Amérique latine (par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et pays) o Brésil (par utilisateur final) o Mexique (par utilisateur final) o Reste de l'Amérique latine (par utilisateur final) · Moyen-Orient et Afrique (par type, par plate-forme, par configuration de stockage, par technologie, par utilisateur final et pays) o EAU (par utilisateur final) o Arabie Saoudite (par utilisateur final) o Reste du Moyen-Orient et de l'Afrique (par utilisateur final) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 809,2 millions de dollars en 2025 et devrait atteindre 2 920,7 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 313,4 millions de dollars.

Le marché croît à un TCAC de 15,3 % au cours de la période de prévision.

Le segment pyrotechnique était en tête du marché par type en 2025.

Les facteurs clés qui animent le marché sont la croissance du marché et la demande croissante d’une forte connectivité dans les zones reculées et mal desservies.

Rheinmetall AG (Allemagne), Chemring Group Plc (Royaume-Uni), Armtec Defence Technologies (États-Unis) et, entre autres, comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés