Taille du marché de la biofabrication numérique, part et analyse de l’industrie, par offre (logiciels et plates-formes, matériel et équipements connectés et services), par type (exécution de fabrication et enregistrements électroniques de lots, automatisation et contrôle des processus, jumeaux numériques, modélisation et simulation, IA, apprentissage automatique et analyses avancées, qualité et informatique de laboratoire, et autres), par application (développement et mise à l’échelle de processus, exécution de fabrication commerciale BPF et autres), par utilisateur final (produits pharmaceuti

Taille du marché de la biofabrication numérique et perspectives d’avenir

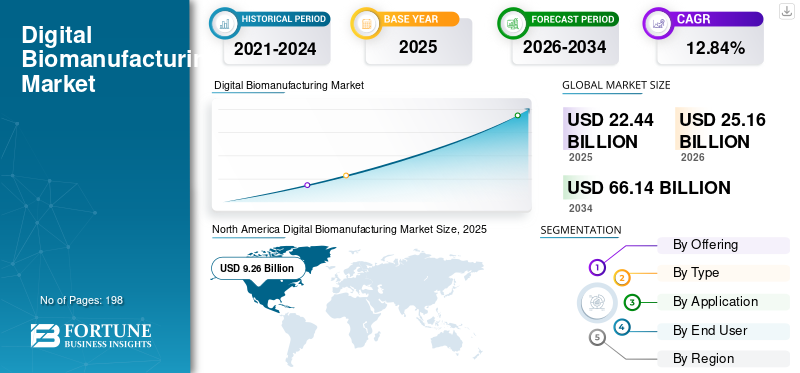

La taille du marché mondial de la biofabrication numérique était évaluée à 22,44 milliards USD en 2025. Le marché devrait passer de 25,16 milliards USD en 2026 à 66,14 milliards USD d’ici 2034, avec un TCAC de 12,84 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la biofabrication numérique avec une part de marché de 41,27 % en 2025.

Les systèmes numériques de biofabrication sont utilisés pour numériser, automatiser, surveiller et optimiser les flux de fabrication de produits biologiques à travers le développement de processus, la mise à l'échelle, la production BPF, le contrôle qualité, la libération de lots et le transfert de technologie. Le marché mondial est en expansion à mesure que la demande de produits biologiques, de biosimilaires, de vaccins, de thérapies cellulaires, de thérapies géniques etprotéines recombinantesaugmente rapidement. En outre, l’adoption croissante de systèmes à usage unique, l’externalisation croissante des CDMO, le besoin croissant d’un transfert technologique plus rapide et le passage des enregistrements de lots sur papier aux flux de travail numériques connectés soutiennent la demande dans les installations mondiales de biofabrication.

Les principaux acteurs opérant sur le marché mondial sont Siemens, Sartorius AG, Danaher Corporation (Cytiva) et Emerson Electric Co. Ces sociétés se concentrent sur l'expansion de leur portefeuille, les progrès technologiques et les collaborations stratégiques pour renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

BIOFABRICATION NUMÉRIQUE TENDANCES DU MARCHÉ

Le passage à l’automatisation et au contrôle des processus en temps réel est une tendance majeure observée sur le marché mondial

La transition vers l'automatisation et la gestion immédiate des processus apparaît comme une tendance importante dans le secteur mondial de la biofabrication numérique, alors que les producteurs biopharmaceutiques s'éloignent des méthodes de production manuelles, décousues et régies par la paperasse. La production de produits biologiques nécessite une régulation stricte de facteurs tels que le pH, l'oxygène dissous, la température, le débit d'alimentation, la pression et le débit, car même des variations mineures dans le processus peuvent influencer le rendement, la pureté et le succès du lot. Par conséquent, les entreprises investissent dans des bioréacteurs liés, des skids automatisés, des systèmes DCS/SCADA, des outils PAT et des plateformes de surveillance en temps réel pour améliorer la fiabilité des processus et réduire le risque de défaillance des lots. Cette tendance est en outre renforcée par la nécessité de relier différents systèmes de fournisseurs et méthodes de fabrication à travers les processus de développement, cliniques et commerciaux. L'automatisation et la gestion en temps réel permettent aux fabricants de minimiser l'implication manuelle, d'améliorer la précision des données, d'accélérer la résolution des problèmes et de faciliter une mise à l'échelle plus rapide. Cela revêt une importance particulière pour les CDMO et les fabricants de thérapies avancées, où une production adaptable, un transfert de technologie rapide et une visibilité immédiate sont essentiels. Ces facteurs soutiennent la croissance globale du marché mondial de la biofabrication numérique.

- Par exemple, en avril 2026, Rockwell Automation et Cytiva ont présenté ensemble le système Figurate SCADA pour éliminer les obstacles numériques dansbiopharmaceutiqueLa plateforme est conçue pour fonctionner avec divers fournisseurs et modalités d'instruments, offrant la connectivité essentielle à l'intégration numérique et à la surveillance en temps réel dans les bioprocédés contemporains.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation de la production de produits biologiques, de biosimilaires, de vaccins et de thérapies avancées pour stimuler la croissance du marché

La production croissante de produits biologiques, de biosimilaires, de vaccins et de thérapies avancées est un facteur important qui propulse le marché mondial, car ces produits nécessitent des paramètres de fabrication méticuleusement contrôlés, gourmands en données et conformes. Contrairement à la production traditionnelle de petites molécules, la fabrication de produits biologiques comprend une culture cellulaire délicate en amont, une purification en aval, des tests de contrôle qualité, une documentation des lots et des processus de libération, où des variations mineures peuvent influencer le rendement, la pureté et la qualité du produit. À mesure que les entreprises augmentent leurs capacités en matière d'anticorps monoclonaux, de protéines recombinantes, de vaccins,thérapies cellulaires, et les thérapies géniques, ils nécessitent MES/eBR, automatisation, PAT, QMS/LIMS, systèmes de données et solutions de surveillance en temps réel pour gérer la complexité des processus. Les systèmes numériques aident les fabricants à minimiser les erreurs manuelles, à améliorer l'uniformité des lots, à accélérer la mise à l'échelle, à faciliter le transfert de technologie et à renforcer la documentation réglementaire. Cette exigence est particulièrement intense chez les CDMO, où les différents processus clients doivent être coordonnés au sein d'installations GMP adaptables. Par conséquent, l’expansion des pipelines de produits biologiques et de thérapies avancées augmente directement les dépenses en infrastructures de biofabrication intégrées, automatisées et orientées données.

- Par exemple, en août 2025, WuXi Biologics a annoncé que sa plateforme de culture par perfusion intensifiée WuXiUP avait permis une production continue de substances médicamenteuses de bout en bout et entièrement automatisée à l’échelle pilote.

RESTRICTIONS DU MARCHÉ

Coût de mise en œuvre élevé pour limiter la croissance du marché

Les dépenses de mise en œuvre importantes constituent une limitation pour le secteur mondial de la biofabrication numérique, car ces initiatives nécessitent bien plus que la simple acquisition de logiciels. Les entreprises doivent investir dans la configuration MES/eBR, l'intégration de l'automatisation, le déploiement de PAT, le transfert de données, la liaison des équipements, la cybersécurité, la validation, la formation des employés et le support continu. Dans les paramètres GMP, tous les flux de travail numériques doivent être conformes à des normes strictes de documentation, de piste d'audit, d'intégrité des données et de validation, ce qui entraîne une augmentation du temps et des dépenses du projet. Les petites entreprises biopharmaceutiques, les établissements universitaires BPF et les producteurs locaux pourraient retarder l'adoption, car l'investissement initial peut être difficile à valider avant une production à grande échelle. La connexion à des équipements et systèmes obsolètes de divers fournisseurs augmente les dépenses, en particulier lorsque les installations utilisent des bioréacteurs, des skids, des historiens, des plateformes LIMS et QMS plus anciens. Par conséquent, de nombreuses entreprises adoptent progressivement la biofabrication numérique plutôt que de lancer simultanément des systèmes numériques complets de bout en bout, ce qui entrave une pénétration immédiate du marché.

OPPORTUNITÉS DE MARCHÉ

Soutien réglementaire et politique à la fabrication de pointe pour offrir des opportunités lucratives de croissance du marché

Le soutien réglementaire et politique à la fabrication de pointe crée une forte opportunité pour le marché mondial, car les fabricants sont encouragés à adopter des technologies qui améliorent la fiabilité des processus, la qualité des produits et la continuité de l'approvisionnement. Les outils de biofabrication numérique tels que les plateformes d'automatisation, PAT, les jumeaux numériques, la robotique, le MES/eBR et les systèmes de surveillance en temps réel soutiennent directement ces objectifs en réduisant la variabilité manuelle et en améliorant le contrôle des processus. Alors que les régulateurs offrent des voies plus claires pour les technologies de fabrication avancées, les sociétés biopharmaceutiques et les CDMO sont plus en confiance pour investir dans des systèmes de production numériques. Ceci est particulièrement important pour les cellules etthérapies géniques, des produits biologiques et des médicaments complexes pour lesquels la cohérence et l'évolutivité de la fabrication constituent des défis majeurs. Le soutien réglementaire peut également raccourcir les délais de développement et améliorer la préparation aux inspections, rendant ainsi la transformation numérique plus attrayante sur le plan commercial. Par conséquent, les entreprises qui développent des plates-formes de fabrication validées, automatisées et connectées numériquement bénéficieront probablement d’une adoption plus rapide et d’une demande plus forte des clients. Tous ces facteurs stimuleraient la croissance du marché dans les années à venir.

- Par exemple, en avril 2025, Cellares a annoncé que son Cell Shuttle avait reçu du CBER la désignation Advanced Manufacturing Technology de la FDA américaine pour la fabrication automatisée de thérapies cellulaires.

LES DÉFIS DU MARCHÉ

Pénurie de professionnels qualifiés en biofabrication numériquePosent un défi majeur à la croissance du marché

Le manque d’experts qualifiés en biofabrication numérique pose un défi de taille puisque l’industrie a besoin de personnes maîtrisant à la fois les bioprocédés BPF et les systèmes numériques sophistiqués. Les initiatives de biofabrication numérique nécessitent des experts en MES/eBR, automatisation, PAT, intégration de données, IA/ML, jumeaux numériques, validation,cybersécurité, et une informatique de qualité ; cependant, ces capacités sont fréquemment réparties entre différentes équipes. Cela ralentit la mise en œuvre, accroît le recours aux intégrateurs de systèmes externes et augmente les dépenses de projet pour les entreprises biopharmaceutiques et les CDMO. La difficulté est plus grande dans les entreprises de taille moyenne et dans les régions en développement, où il est plus difficile d’attirer et de retenir les professionnels des bioprocédés numériques. Même lorsque les entreprises acquièrent des systèmes sophistiqués, le manque d’expertise interne peut entraver la configuration, la validation, la formation des utilisateurs et l’adoption complète. Par conséquent, la pénurie de main-d’œuvre pourrait ralentir la vitesse à laquelle les entreprises traduisent leurs investissements numériques en améliorations tangibles de la fabrication. Tous les facteurs affectent cumulativement la croissance du marché.

- Par exemple, en septembre 2025, JobsOhio, en partenariat avec l’Ohio Life Sciences Association et One Columbus, a annoncé une initiative de main-d’œuvre en biofabrication visant à former des personnes aux rôles d’opérateurs et de techniciens dans la fabrication pharmaceutique et la biotechnologie.

Analyse de segmentation

En offrant

Le segment du matériel et des équipements connectés est dominé en raison des dépenses en capital élevées dans l'infrastructure de bioprocédés connectée

En termes d’offre, le marché se divise en services, logiciels & plateformes, et matériels & équipements connectés.

Le segment du matériel et des équipements connectés était en tête de la part de marché mondiale de la biofabrication numérique en 2025. Comme la biofabrication numérique dépend fortement des infrastructures physiques connectées telles que les bioréacteurs automatisés, les systèmes à usage unique et autres. Le segment est également soutenu par la hausse des produits biologiques,biosimilaires, de vaccins et de thérapies cellulaires et géniques, où les nouvelles installations nécessitent des systèmes intégrés numériquement en amont et en aval. Par rapport aux licences ou services logiciels, les équipements de bioprocédés connectés ont une valeur en capital initiale plus élevée, ce qui maintient ce segment dominant en termes de part de marché basée sur les ventes.

- Par exemple, en avril 2025, Culture Biosciences a lancé Stratyx 250, décrit comme le premier bioréacteur mobile intégré au cloud pour le développement de processus de culture cellulaire. Le système offre flexibilité, automatisation et contrôle des processus à distance, démontrant à quel point les équipements connectés deviennent essentiels aux flux de travail de biofabrication numérique modernes.

Le segment des services devrait augmenter avec un TCAC de 14,61 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type

Le segment de l'automatisation et du contrôle des processus est dominé en raison de la nécessité d'un contrôle cohérent et en temps réel des opérations de biofabrication

En fonction du type, le marché est classé en exécution de fabrication et enregistrements électroniques de lots, automatisation et contrôle des processus, technologie analytique des processus et surveillance en temps réel, jumeaux numériques, modélisation et simulation, IA,apprentissage automatiqueet analyses avancées, gestion et intégration des données de bioprocédés, informatique de qualité et de laboratoire, etc.

Le segment de l'automatisation et du contrôle des processus représentait la part de marché dominante en 2025. Le leadership du segment est dû au fait que la fabrication de produits biologiques nécessite un contrôle continu des paramètres critiques tels que le pH, l'oxygène dissous, la température, l'agitation, la pression, le débit et la stratégie d'alimentation. Ces systèmes sont essentiels dans les flux de travail de culture cellulaire en amont, de purification, de filtration, de chromatographie et de gestion des fluides en aval, où de petits écarts peuvent affecter le rendement, la pureté et la cohérence des lots. Le segment bénéficie également de l’expansion des installations de produits biologiques, biosimilaires, de vaccins et de thérapie cellulaire et génique, où l’automatisation est généralement la première couche numérique déployée avant l’analyse avancée et les jumeaux numériques. De plus, le segment devrait détenir 26,7 % de part de marché en 2026.

- Par exemple, en mai 2025, Emerson a introduit une suite logicielle étendue pour les sciences de la vie au sein de sa plateforme d'automatisation DeltaV afin d'améliorer la mobilité transparente des données tout au long du pipeline de développement et de commercialisation.

Le segment de l’IA, de l’apprentissage automatique et de l’analyse avancée devrait augmenter avec un TCAC de 20,89 % au cours de la période de prévision.

Par candidature

Le segment de l'exécution de la fabrication commerciale BPF est dominé en raison de la nécessité d'une exécution par lots conforme et de flux de production sans papier

Sur la base des applications, le marché est divisé en développement et mise à l’échelle des processus, exécution de la fabrication commerciale BPF, surveillance et contrôle des processus en temps réel, gestion de la qualité et libération des lots, transfert de technologie et numérisation des installations, etc.

En 2025, la part de marché était principalement dominée par le segment de l’exécution de la fabrication commerciale GMP. Le leadership du segment est soutenu par la production croissante à l’échelle commerciale d’anticorps monoclonaux, de vaccins, de biosimilaires et de thérapies avancées, où la cohérence des lots et la préparation aux inspections sont essentielles. Par conséquent, l’utilisation récurrente dans de grandes installations GMP et le lien direct avec des opérations de production conformes maintiennent l’exécution de la fabrication commerciale GMP comme segment d’application leader. De plus, le segment devrait détenir 27,1 % de part de marché en 2026.

- Par exemple, en mai 2025, BioPhorum a publié son « Advancing MES solutions for biofabricuring: Manifesto progress report 2025 », qui mettait l’accent sur les progrès des solutions MES pour les installations de biofabrication et la nécessité de résoudre les problèmes de déploiement, de configuration, d’intégration et de support dans des contextes de fabrication étroitement réglementés. Cela met en évidence l’importance croissante de la mise en œuvre commerciale des BPF axées sur le MES dans les usines de biofabrication.

Le segment du transfert de technologie et de la numérisation des installations devrait augmenter avec un TCAC de 20,41 % au cours de la période de prévision.

Par utilisateur final

Le segment des sociétés pharmaceutiques et biotechnologiques a dominé le marché en raison de la forte fabrication interne de produits biologiques et de l’expansion de la capacité numérique

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, sociétés de gestion marketing etCDMO, et d'autres.

Le segment des sociétés pharmaceutiques et biotechnologiques a dominé la part de marché en 2025. La domination du segment est attribuée au fait que ces sociétés investissent massivement dans les produits et services de biofabrication numérique pour améliorer la cohérence des lots, la préparation réglementaire et la fiabilité de l'approvisionnement. De plus, les fabricants internes ont également besoin d'outils numériques pour prendre en charge des pipelines de produits complexes, des portefeuilles de produits biologiques de grande valeur, des réseaux de production multi-sites et une mise à l'échelle plus rapide du développement à la fabrication commerciale. Tous ces facteurs déterminent la croissance segmentaire au cours de la période projetée. De plus, le segment devrait détenir 57,2 % de part de marché en 2026.

- Par exemple, en août 2025, Genentech et Roche ont inauguré la construction d'une usine de fabrication de pointe à Holly Springs, en Caroline du Nord, qui devrait intégrer des technologies de biofabrication modernes ainsi que des capacités avancées d'automatisation et de numérique.

En outre, les CMO et les CDMO devraient connaître un taux de croissance de 15,60 % au cours de la période de prévision.

Perspectives régionales du marché de la biofabrication numérique

En fonction de la région, le marché mondial est divisé en Asie-Pacifique, Amérique latine, Europe, Amérique du Nord, Moyen-Orient et Afrique.

Amérique du Nord

North America Digital Biomanufacturing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain était évalué à 8,24 milliards de dollars en 2024 et dominait le marché mondial. En 2025, la région a conservé sa position de leader, avec 9,26 milliards USD. La croissance régionale est tirée par un vaste réseau de sites de production commerciaux de produits biologiques, de vaccins, de biosimilaires, de thérapies cellulaires et de thérapie génique, en particulier aux États-Unis. De plus, cette région montre une utilisation significative du MES/eBR, de l'automatisation, du PAT, du QMS/LIMS,jumeaux numériqueset des analyses de processus basées sur l'IA, les producteurs mettant l'accent sur l'uniformité des lots, une mise à l'échelle plus rapide et la préparation à la conformité.

Marché américain de la biofabrication numérique

Le marché américain domine la région nord-américaine et devrait être évalué à environ 9,42 milliards de dollars en 2026, ce qui représente environ 37,5 % du marché mondial.

Europe

Le marché européen croît à un TCAC de 11,63 % au cours de la période de prévision. La croissance de l’Europe est tirée par sa base de fabrication de produits biologiques bien établie dans les pays européens, par une forte demande de systèmes de fabrication numérique et par des politiques réglementaires favorables.

Marché britannique de la biofabrication numérique

Le marché britannique est estimé à environ 1,10 milliard de dollars en 2026, ce qui représente environ 4,4 % des revenus mondiaux.

Marché allemand de la biofabrication numérique

Le marché allemand devrait atteindre environ 1,43 milliard de dollars en 2026, soit environ 5,7 % des ventes mondiales.

Asie-Pacifique

La taille du marché de la région Asie-Pacifique devrait atteindre une valeur de 5,70 milliards de dollars d’ici 2026. La région devrait connaître la croissance la plus élevée, tirée par le développement rapide de produits biologiques, de biosimilaires, de vaccins et de capacités de production de CDMO en Chine, en Inde, en Corée du Sud, à Singapour, au Japon et en Australie. Le domaine passe d'une production rentable à des produits biologiques complexes et à des thérapies avancées, augmentant la demande d'automatisation, de dispositifs interconnectés, d'enregistrements numériques de lots, de PAT et de systèmes de données sur les bioprocédés.

Marché japonais de la biofabrication numérique

Le marché japonais est estimé à environ 1,27 milliard de dollars en 2026, soit environ 5,1 % des revenus mondiaux.

Marché chinois de la biofabrication numérique

Le marché chinois devrait atteindre des revenus d’environ 2,03 milliards de dollars en 2026, ce qui représente environ 8,1 % des ventes mondiales.

Marché indien de la biofabrication numérique

Le marché indien est estimé à environ 0,82 milliard de dollars en 2026, soit environ 3,2 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

La croissance dans les régions Moyen-Orient, Afrique et Amérique latine devrait être modérée dans les années à venir. Des facteurs clés tels que l'augmentation des produits biologiques locaux, des biosimilaires,vaccin, et l'activité de fabrication de remplissage et de finition, l'accent mis sur la réduction de la dépendance aux importations, la localisation de la fabrication de soins de santé soutenue par le gouvernement et l'augmentation des investissements dans les infrastructures pharmaceutiques et biotechnologiques devraient stimuler la croissance du marché dans ces régions. Le marché de l’Amérique latine est estimé à environ 1,38 milliard de dollars en 2026.

Marché de la biofabrication numérique du CCG

Le marché du CCG devrait atteindre environ 0,44 milliard de dollars d’ici 2026, ce qui représente environ 1,8 % des revenus de l’industrie.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Plateformes intégrées d’automatisation, de MES et de données pour soutenir les positions des principaux acteurs sur le marché

Le marché mondial de la biofabrication numérique reflète une compétitivité du marché modérément fragmentée, avec des acteurs de premier plan tels que Siemens, Sartorius AG, Danaher Corporation (Cytiva), Emerson Electric Co. et Rockwell Automation représentant une part importante des revenus du marché. Les vastes portefeuilles de ces sociétés, la forte concentration sur les plates-formes intégrées et la large présence géographique sont quelques-uns des facteurs qui soutiennent la position de leader de ces sociétés sur le marché mondial.

- Par exemple, en avril 2025, Sartorius Stedim Biotech a conclu un partenariat stratégique avec Tulip Interfaces pour développer des applications de fabrication numérique pour la visibilité et l'optimisation de la biofabrication. Le partenariat vise à combiner l’expertise de Sartorius en matière de bioprocédés avec la technologie opérationnelle de première ligne de Tulip pour soutenir la transformation numérique dans le domaine des bioprocédés à usage unique, réduire la variabilité des processus et améliorer la conformité réglementaire.

Parmi les autres participants importants figurent Körber AG, Aspen Technology, Benchling, TetraScience, Inc. et Schneider Electric. Ces entreprises mettent également l'accent sur le déploiement de MES basé sur le cloud, la connectivité SCADA, l'intégration PAT, l'analyse des processus basée sur l'IA et l'expansion de l'informatique qualité/laboratoire pour améliorer l'efficacité de la fabrication, accélérer le transfert de technologie et soutenir l'adoption de la biofabrication numérique à l'échelle de l'entreprise.

LISTE DES PRINCIPALES ENTREPRISES DE BIOFABRICATION NUMÉRIQUE PROFILÉES

- Siemens(Allemagne)

- Sartorius SA(Allemagne)

- Danaher Corporation (Cytiva) (États-Unis)

- Emerson Électrique Co.(NOUS.)

- Körber AG(Allemagne)

- Aspen Technology (États-Unis)

- Benchling (États-Unis)

- TetraScience, Inc. (États-Unis)

- Schneider Électrique (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :WuXi Biologics a lancé PatroLab, une plateforme jumelle numérique pour le développement et la fabrication de bioprocédés. La plateforme combine la surveillance des processus en temps réel, le PAT basé sur Raman et la modélisation prédictive in silico pour améliorer le contrôle des processus, réduire les risques liés aux processus et prendre en charge une fabrication cohérente de produits biologiques.

- Novembre 2025 :TetraScience et Bayer ont élargi leur partenariat pour faire progresser la gestion des données scientifiques. Bayer étend le déploiement de la fonderie de données scientifiques de TetraScience à traverspharmaceutiqueet les opérations de R&D en sciences végétales.

- Octobre 2025 :Thermo Fisher Scientific Inc. a présenté des capacités améliorées de développement de médicaments accélérateurs et une collaboration stratégique avec OpenAI au CPHI Francfort 2025.

- Octobre 2025 :Benchling a dévoilé de nouvelles fonctionnalités à Benchtalk 2025, notamment Benchling AI et des capacités d'analyse de données automatisées pour les flux de travail biotechnologiques..

- Septembre 2025 :Merck et Siemens ont approfondi leur partenariat stratégique pour accélérer le développement et la fabrication de médicaments basés sur l'IA et les données. La collaboration se concentre sur des solutions numériques pour combler les lacunes des flux de travail dans la découverte de médicaments et la biofabrication en intégrant les produits SaaS de Merck à l’écosystème numérique de Siemens.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la biofabrication numérique comprend une évaluation approfondie de la taille du marché et des prévisions pour chaque segment mis en évidence dans le rapport. Il offre un aperçu de la dynamique et des tendances du marché qui devraient stimuler le marché tout au long de la période de prévision. Le rapport sur le marché mondial permet de comprendre les facteurs essentiels, notamment le progrès technologique, les innovations de produits, l’environnement réglementaire et le lancement de nouveaux produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur. Le rapport sur les prévisions du marché mondial fournit également un paysage concurrentiel détaillé, y compris des informations sur la part de marché et les profils des principaux acteurs actifs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,84 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par offre, type, application, utilisateur final et région |

| En offrant |

|

| Par type |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 22,44 milliards de dollars en 2025 et devrait atteindre 66,14 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 9,26 milliards de dollars.

Le marché devrait afficher un TCAC de 12,84 % au cours de la période de prévision 2026-2034.

En proposant, le segment du matériel et des équipements connectés devrait dominer le marché.

La demande croissante de produits biologiques et biosimilaires, le besoin croissant de conformité aux BPF et de documentation des lots sans papier, ainsi que l'attention croissante portée à l'intensification des processus et à l'efficacité de la fabrication sont les principaux moteurs de l'expansion du marché.

Siemens, Sartorius AG, Danaher Corporation (Cytiva) et Emerson Electric Co. sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés