Taille, part et analyse de l’industrie du marché cellulaire direct par satellite vers téléphone, par service (services d’urgence/de sécurité, messagerie en temps réel, données à bande étroite/à faible débit, haut débit cellulaire), par normes (3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN et pré-standard D2D), par architecture de réseau satellite (tuyau courbé/charge utile transparente, charge utile régénérative et approche de formation de faisceaux), par orbite (LEO, MEO et GEO), par cas d'utilisation (extension de la couverture des consommateurs, sécurité publique/résilience aux catastrophes, main-d

Taille du marché du satellite direct vers le téléphone cellulaire et perspectives futures

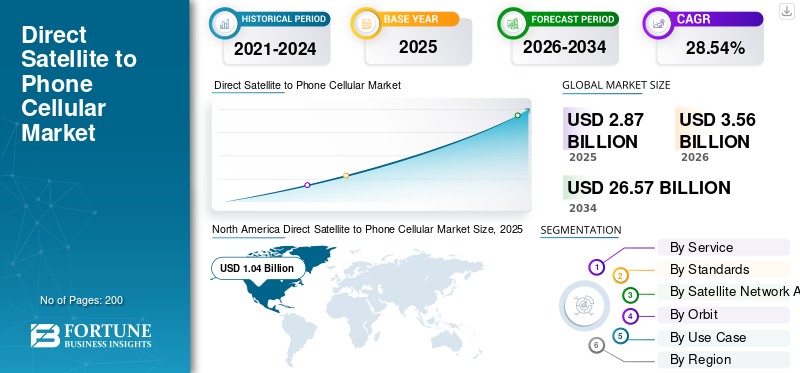

La taille du marché mondial des communications directes par satellite vers téléphone cellulaire était évaluée à 2,87 milliards USD en 2025. Le marché devrait passer de 3,56 milliards USD en 2026 à 26,57 milliards USD d’ici 2034, avec un TCAC de 28,54 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché du satellite direct vers téléphone cellulaire avec une part de marché de 36,23 % en 2025.

Direct-to-cell, ou direct satellite-to-phone, est une technologie qui permet aux smartphones compatibles LTE et aux modems cellulaires-IoT ordinaires de se connecter directement aux satellites en orbite terrestre basse (LEO), sans dépendre des tours de téléphonie cellulaire terrestres. Cela étend la couverture voix, SMS et données de base aux zones reculées, rurales et hors réseau. Le marché englobe les infrastructures de réseau dans l'espace par satellite, les intégrations MNO et les services pour les communications d'urgence, l'IoT, le transport maritime, l'aviation, la sécurité publique et la connectivité des consommateurs. De plus, la croissance est tirée par la demande croissante d’itinérance mondiale, de SOS d’urgence et d’expansion de la 5G/IoT dans les zones reculées.

Les principaux acteurs incluent Starlink (SpaceX), qui exploite une constellation directe vers cellule LEO à grande échelle et s'associe à des opérateurs mondiaux tels que T‑Mobile, Optus et Telstr. En outre, Lynk Global se concentre sur les services SMS à bande étroite et les services satellite-téléphone centrés sur la voix.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ CELLULAIRE DIRECT PAR SATELLITE VERS TÉLÉPHONE

Intégration avec LTE standard‑Les smartphones compatibles sont une tendance du marché

Une tendance récente clé est l'intégration de liaisons satellite directes vers la cellule avec la technologie LTE standard.téléphones intelligents, éliminant ainsi le besoin de matériel de combiné satellite dédié. Des fournisseurs tels que Starlink et d’autres opérateurs de réseaux non terrestres configurent les satellites LEO pour qu’ils agissent comme des « tours de téléphonie cellulaire dans l’espace » de type LTE, en utilisant les protocoles LTE existants afin que les téléphones grand public non modifiés puissent se connecter directement via du texte, de la voix et des données à faible bande passante.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de connectivité dans les zones reculées, rurales et mal desservies pour stimuler la croissance du marché

La demande croissante de connectivité dans les zones reculées, rurales et mal desservies est un moteur majeur de la croissance du marché des communications directes par satellite vers téléphone cellulaire, car les réseaux mobiles terrestres par satellite sont souvent trop coûteux ou peu pratiques à déployer dans des régions peu peuplées ou géographiquement difficiles. Les gouvernements et les régulateurs traitent de plus en plussatellitela connectivité en tant qu’outil essentiel pour réduire la fracture numérique, en intégrant des liaisons de liaison LEO et des liaisons directes vers les appareils dans les plans nationaux de communication à large bande et d’urgence.

RESTRICTIONS DU MARCHÉ

L’incertitude réglementaire dans la gestion de l’utilisation et la coordination du spectre constitue une contrainte du marché

L’incertitude réglementaire constitue une contrainte importante sur le marché, dans la mesure où les services de communication directe par satellite vers téléphone et les infrastructures satellitaires associées doivent réutiliser ou partager le spectre mobile terrestre tout en évitant les interférences nuisibles. Toutefois, les régulateurs nationaux n’ont pas encore harmonisé les règles ni les cadres d’octroi de licences. Des agences telles que l'Ofcom et la FCC définissent seulement maintenant comment les liaisons satellite-cellule peuvent fonctionner dans les bandes mobiles, y compris les limites d'interférence et les accords de partage du spectre, ce qui retarde les déploiements commerciaux et rend la conformité plus complexe.

OPPORTUNITÉS DE MARCHÉ

Convergence du 3GPP‑basé Non‑Terrestre‑Les normes de réseau créent de nouvelles opportunités de marché

La convergence des normes de réseaux non terrestres (NTN) basées sur le 3GPP avec la 5G/6G crée une nouvelle opportunité majeure en permettant aux smartphones et aux appareils IoT de se connecter directement aux satellites en utilisant les mêmes protocoles que les réseaux mobiles terrestres. Les spécifications ouvertes 3GPP NTN permettent aux opérateurs de satellites et aux opérateurs terrestres de créer une couche réseau unique et interopérable, réduisant ainsi la dépendance à l'égard des interfaces aériennes propriétaires et accélérant la mise à l'échelle de l'écosystème.

LES DÉFIS DU MARCHÉ

Le coût élevé et la complexité technique constituent un défi majeur pour le marché

Le coût élevé et la complexité technique constituent des défis majeurs pour le marché, car les opérateurs doivent déployer de grandes constellations LEO, des charges utiles multifaisceaux et des réseaux complexes de segment sol tout en s'alignant sur les normes mobiles terrestres. Chaque satellite nécessite un investissement initial substantiel dans l'infrastructure de lancement, d'alimentation et de liaison intersatellite, et la tolérance aux pannes au niveau du réseau augmente la charge de conception et d'exploitation. Du côté de l'utilisateur, intégrer des modems ou des chipsets compatibles satellite dans les smartphones sans dégraderbatterievie qui complique l’adoption à l’échelle du consommateur.

Analyse de segmentation

Par service

Hautes performances et fiabilité en cas de catastrophe pour stimuler la croissance segmentaire des services d’urgence/de sécurité

Sur la base du service, le marché est segmenté en services d’urgence/sécurité, messagerie en temps réel, données à bande étroite/à faible débit, haut débit cellulaire et autres.

Le segment des services d’urgence/de sécurité devrait représenter la plus grande part de marché des communications directes par satellite vers téléphone cellulaire. La croissance segmentaire est attribuée à la résolution du problème crucial et dangereux des pannes de communication dans les endroits éloignés ou en cas d'urgence.

Le segment du haut débit cellulaire devrait augmenter avec un TCAC le plus élevé de 29,71 % au cours de la période de prévision.

Par normes

Applications spécialisées et de niche pour stimuler la croissance du segment D2D pré-standard

Sur la base des normes, le marché est segmenté en 3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN et D2D pré-standard.

En 2025, le segment D2D pré-standard dominait le marché mondial. Les opérateurs pré-standard se sont concentrés sur le développement de chipsets spécialisés qui peuvent être facilement intégrés aux téléphones grand public ou, comme en témoigne le cas de Starlink/T-Mobile, conçus pour fonctionner avec des appareils LTE déjà existants. Ces facteurs mentionnés ci-dessus ont stimulé la croissance segmentaire.

Le segment 3GPP NTN – NR-NTN devrait croître à un TCAC élevé de 29,17 % au cours de la période de prévision.

Par architecture de réseau satellite

Utilisation dans l'IoT à faible bande passante et les services d'urgence pour stimuler la croissance du segment des tuyaux coudés/charges utiles transparentes

Sur la base de l’architecture du réseau satellite, le marché est segmenté en charge utile à tube coudé/transparent, en charge utile régénérative et en approche de formation de faisceaux.

Le segment des tuyaux coudés/charges utiles transparentes devrait connaître une part de marché dominante au cours de la période de prévision. Les charges utiles à tuyaux courbés sont idéales pour des applications telles que la signalisation d'urgence SOS, la messagerie texte (SMS) etCapteur IdOsuivi (télémétrie) sur des sites distants car ils n'ont besoin de transmettre que de petits paquets de données, ce qui réduit les coûts des satellites et la consommation d'énergie.

Le segment de l’approche de formation de faisceaux devrait croître à un TCAC élevé de 29,15 % au cours de la période de prévision.

Par orbite

Évolutivité et débit élevé pour stimuler la croissance du segment LEO

En fonction de l'orbite, le marché est segmenté en LEO, MEO et GEO.

Le segment LEO devrait connaître une part de marché dominante au cours de la période de prévision. La croissance segmentaire est tirée par les constellations LEO, conçues pour les services à haute capacité et à haut débit de données, leur permettant de prendre en charge un nombre croissant d'utilisateurs. À mesure que le nombre de satellites dans une constellation augmente, la qualité du service s’améliore également.

Le segment GEO devrait croître à un TCAC de 27,12 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par cas d'utilisation

Demande croissante de connectivité mobile pour stimuler la croissance du segment d’extension de couverture des consommateurs

Sur la base du cas d'utilisation, le marché est segmenté en extension de la couverture des consommateurs, sécurité publique/résilience aux catastrophes, main-d'œuvre à distance des entreprises, corridors de transport, infrastructures critiques, défense et autres.

Le segment de l’extension de la couverture des consommateurs a dominé la part de marché. Cette domination segmentaire est due au besoin croissant d'une connectivité mobile omniprésente sur les téléphones portables courants, en particulier pour les applications géolocalisées dans des endroits éloignés ou hors réseau, les communications d'urgence et l'Internet de base.

En outre, le segment de la main-d'œuvre à distance des entreprises devrait croître à un TCAC élevé de 29,45 % au cours de la période d'étude.

Perspectives régionales du marché cellulaire direct par satellite vers téléphone

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Direct Satellite to Phone Cellular Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 0,84 milliard de dollars, et a également conservé sa part dominante en 2025, avec 1,04 milliard de dollars. L’Amérique du Nord est leader en matière de réseaux cellulaires directs satellite-téléphone, grâce à des projets centrés sur les États-Unis et à l’expérimentation de politiques réglementaires.

Marché américain du satellite direct vers le téléphone cellulaire

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,79 milliard de dollars en 2026, soit un TCAC d’environ 29,04 %. Les États-Unis constituent le marché unique le plus avancé en matière de services directs satellite-téléphone, combinant la politique du spectre soutenue par la FCC avec des partenariats entre opérateurs et satellite. AT&T et AST SpaceMobile déploient une couverture satellite à cellule pour les consommateurs et les utilisateurs de la sécurité publique via les satellites de la série BlueBird.

Europe

L’Europe devrait enregistrer un taux de croissance constant de 28,21 % au cours de la période de prévision, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 1,01 milliard de dollars d’ici 2026. L’approche européenne est façonnée par la normalisation 5G-NTN de l’ETSI/3GPP et par les programmes d’infrastructure numérique et de sécurité publique au niveau de l’UE. L’Agence spatiale européenne et les projets de type 5G-SATCOM financés par l’UE soutiennent des essais de liaison satellite-cellulaire et de connectivité d’urgence.

Marché britannique du satellite direct vers le téléphone cellulaire

Le marché britannique en 2026 est estimé à environ 0,33 milliard de dollars, ce qui représente un TCAC d'environ 28,57 % au cours de la période d'étude. La région participe à travers la normalisation européenne et les plans nationaux de résilience numérique, l'Ofcom explorant comment les liaisons satellite-cellule peuvent être hébergées dans les bandes mobiles existantes dans des conditions strictes de gestion des interférences.

Allemagne Direct Satellite to Phone Marché cellulaire

Le marché allemand devrait atteindre environ 0,28 milliard de dollars en 2026. Le rôle de l’Allemagne est défini par un solide écosystème de R&D 5G-NTN et une réglementation active du spectre. L'Agence fédérale des réseaux (BNetzA) examine les risques d'interférences liés aux réseaux satellite-cellule et surveille les développements internationaux de la 5G-NTN.

Asie-Pacifique

La région Asie-Pacifique devrait atteindre 1,02 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché et connaître la croissance la plus rapide au cours de la période d’étude. Dans toute la région Asie-Pacifique, les gouvernements et les régulateurs considèrent le satellite vers la cellule comme un outil de connectivité rurale et de résilience aux catastrophes, en particulier dans les archipels géographiquement dispersés et les grandes populations hors réseau.

Japon Direct Satellite to Phone Marché cellulaire

Le marché japonais en 2026 est estimé à environ 0,18 milliard de dollars, ce qui représente environ 29,39 % du TCAC au cours de la période de prévision. Le Japon est un pays à revenu élevémarché des télécommunicationsavec une recherche et un développement avancés sur la 5G-NTN, soutenus par les organismes nationaux chargés de la politique en matière de spectre et de satellite.

Marché chinois du satellite direct vers le téléphone cellulaire

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 0,34 milliard de dollars en 2026. La Chine fait progresser un écosystème de communications par satellite étroitement contrôlé et dirigé par l’État, avec des expériences 5G-NTN liées aux agences nationales spatiales et de télécommunications.

Marché cellulaire direct par satellite vers téléphone en Inde

La taille du marché indien en 2026 est estimée à environ 0,18 milliard de dollars. L’Inde positionne le satellite vers le cellulaire comme un catalyseur d’inclusion numérique et de connectivité rurale, avec des consultations en matière de politique du spectre et de réglementation faisant explicitement référence aux services satellite vers mobile pour les zones situées au-delà de la couverture terrestre.

Reste du monde

La région du reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. Dans ces régions, les régulateurs considèrent de plus en plus le satellite vers la cellule comme un moyen de combler les vastes lacunes de la couverture rurale et de soutenir les plans nationaux pour le haut débit. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique latine devraient atteindre respectivement une valorisation de 0,15 milliard de dollars et 0,09 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques et innovation de produits pour alimenter l’expansion du marché

Le marché cellulaire direct satellite-téléphone est modérément consolidé, avec desSatellite LEOdes opérateurs tels que Starlink (SpaceX), Lynk Global et AST SpaceMobile intégrés dans des opérateurs de réseaux mobiles mondiaux, notamment T-Mobile, AT&T et des opérateurs émergents, aux côtés de fabricants d'appareils et de fournisseurs d'équipements 5G qui façonnent l'écosystème.

Les partenariats stratégiques entre les opérateurs de réseaux satellitaires et les ORM constituent le principal moteur de croissance, permettant des services groupés, une infrastructure partagée et un partage des risques réglementaires, tandis que l'innovation produit se concentre sur l'extension de la couverture, la réduction de la latence et l'amélioration des interfaces aériennes résilientes aux interférences et des liaisons montantes à faible consommation pour les smartphones LTE standard, le tout ancré dans la standardisation 5G-NTN.

LISTE DES PRINCIPALES ENTREPRISES DE CELLULAIRE DIRECT PAR SATELLITE VERS TÉLÉPHONE PROFILÉES

- EspaceX(NOUS.)

- AST SpaceMobile(NOUS.)

- Lynk mondial(NOUS.)

- Viasat(NOUS.)

- Iridium Communications(NOUS.)

- Globalstar (États-Unis)

- Skylo Technologies (États-Unis)

- Omnispace (États-Unis)

- Thuraya (Al Yah Satellite Communications) (EAU)

- Télésat (Télésat Canada) (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Lors d'une conférence, un responsable politique de SpaceX a déclaré que le service cellulaire Starlink de la société visait des vitesses allant jusqu'à 150 Mbps par utilisateur alors qu'il se préparait à étendre sa capacité et à ajouter de nouveaux satellites.

- Février 2026 :Iridium Communications Inc. a présenté l'Iridium 9604, un petit module Internet des objets multifonctionnel qui combine le positionnement GNSS, la connectivité cellulaire LTE-M et les services satellite Iridium Short Burst Data (SBD) en une seule plateforme.

- Octobre 2025 :Une première démonstration directe sur appareil (D2D) contenant la messagerie SMS (Short Message Service) native sur le smartphone Android a été réalisée au Mexique par Viasat, Inc., un leader mondial danscommunications par satellite.

- Avril 2025 :Le premier test de communication directe vers le combiné (D2H) utilisant la technologie directe vers l'appareil (D2D) en bande L a été réalisé avec succès au Brésil par Viasat, Inc. Dans le cadre de cette expérience révolutionnaire, deux smartphones ont été observés communiquant directement via satellite en utilisant les normes NTN 3GPP sans utiliser d'infrastructure terrestre supplémentaire.

- Janvier 2024 :Dans le but de permettre aux appareils grand public d'accéder aux services de messagerie et SOS en dehors de la couverture cellulaire à partir de 2026, Iridium Communications entend rendre sa constellation en orbite terrestre basse compatible avec les normes 5G.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 28,54 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par service, normes, architecture de réseau satellite, orbite, cas d'utilisation et région |

| Par Service |

|

| Par Normes |

|

| Par Architecture de réseau satellite |

|

| Par Orbite |

|

| Par Cas d'utilisation | |

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 2,87 milliards de dollars en 2025 et devrait atteindre 26,57 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,04 milliard de dollars.

Le marché devrait afficher un TCAC de 28,54 % au cours de la période de prévision.

Par service, le segment des services d’urgence/sécurité devrait dominer le marché.

La demande croissante de connectivité dans les zones reculées, rurales et mal desservies est un moteur clé qui devrait stimuler la croissance du marché.

SpaceX (États-Unis), AST SpaceMobile (États-Unis), Lynk Global (États-Unis), Viasat (États-Unis) et Iridium Communications (États-Unis) sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés