Taille du marché, part et analyse de l’industrie des systèmes de défense contre les drones, par plate-forme (fixe/basée sur site, montés sur véhicule et autres), par composant (matériel, logiciels et services), par technologie (détection et suivi, identification et classification, et autres), par type de menace (petits drones commerciaux/modifiés, munitions errantes et autres), par application (champ de bataille/protection des forces tactiques, protection des bases aériennes et des installations militaires, et autres), par utilisateur final (militaire Forces armées, infrastructures critiques,

Taille du marché des systèmes de défense contre les drones et perspectives d’avenir

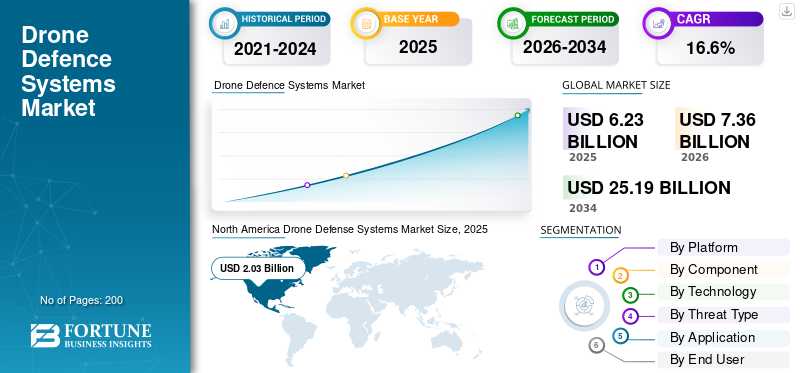

La taille du marché des systèmes de défense pour drones était évaluée à 6,23 milliards USD en 2025. Le marché devrait passer de 7,36 milliards USD en 2026 à 25,19 milliards USD d’ici 2034, avec un TCAC de 16,6 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché des systèmes de défense pour drones avec une part de marché de 32,58 % en 2025.

Les systèmes de défense par drones sont utilisés pour détecter, suivre, identifier et neutraliser les systèmes aériens sans pilote hostiles dans les domaines de la défense, de la sécurité intérieure, des infrastructures critiques, des aéroports, des frontières et des sites maritimes. Le marché est en croissance à mesure que les drones sont désormais utilisés pour la reconnaissance, la livraison de charges utiles, les attaques errantes, les frappes sur les infrastructures et la perturbation du champ de bataille. Cela pousse les acheteurs vers des systèmes anti-UAS à plusieurs niveaux qui combinent radar, détection RF et EO/IR.capteurs, classification basée sur l'IA, brouillage soft-kill, intercepteurs hard-kill et armes à énergie dirigée.

Les principaux acteurs du marché sont RTX/Raytheon, Thales, Leonardo, Rafael Advanced Defense Systems, MBDA, Northrop Grumman, Lockheed Martin, Anduril Industries, D-Fend Solutions, DroneShield et Hensoldt. Ces entreprises dominent le marché grâce à des systèmes intégrés de détection et de neutralisation, une interception laser, un commandement et un contrôle basés sur l'IA et des solutions modulaires pour les bases militaires, les infrastructures critiques, les aéroports, les ressources navales et les forces déployées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES DE DÉFENSE DRONES

Passer des solutions de base de détection et de brouillage aux systèmes en couches pour devenir une nouvelle tendance du marché

Le marché évolue des solutions de base de détection et de brouillage vers des systèmes en couches capables de vaincre physiquement les drones, les munitions errantes et les attaques de type saturation. Cette tendance est alimentée par les limites des systèmes soft-kill contre les drones autonomes, les itinéraires préprogrammés, les liaisons à sauts de fréquence et les drones d’attaque unidirectionnels. En conséquence, les acheteurs donnent de plus en plus la priorité aux intercepteurs hard-kill, aux lasers haute puissance, aux effecteurs RF et aux systèmes de commande et de contrôle intégrés capables de détecter, classer, attribuer un effecteur et neutraliser la menace avec un coût par engagement inférieur. De plus, l’intelligence artificielle est en train de devenir une tendance technologique fondamentale sur le marché, car les acheteurs ont besoin d’une détection plus rapide, d’un nombre réduit de fausses alarmes et d’une meilleure classification des drones hostiles.

En décembre 2025, le ministère israélien de la Défense et Rafael ont livré à Tsahal le premier système laser opérationnel de haute puissance Iron Beam après des tests contre des roquettes, des mortiers et des drones.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les attaques croissantes de drones sur les champs de bataille entraînent un achat urgent de systèmes de défense par drones

La croissance du marché mondial des systèmes de défense par drones est tirée par l’utilisation rapide des drones sur le champ de bataille pour la surveillance, le ciblage, les attaques de flânerie et les missions de frappe à faible coût. La défense contre les drones devient un élément essentiel de la défense aérienne et de la protection des forces. Cela pousse les achats vers des systèmes intégrés de lutte contre les UAS combinant radar, détection RF, suivi EO/IR, commandement et contrôle,guerre électroniqueet des intercepteurs cinétiques ou non cinétiques pour les déploiements sur site fixe et mobile. Les systèmes de lutte contre les UAS basés sur l'IA sont de plus en plus adoptés, car la surveillance manuelle ne suffit plus contre les menaces de drones rapides, petits et volant à basse altitude.

En février 2024, l'armée américaine a annoncé un contrat d'acquisition rapide de 600 intercepteurs anti-UAS Coyote 2C auprès de Raytheon, déclarant que l'attribution soutenait une augmentation de la demande et la nécessité d'augmenter la capacité de production.

RESTRICTIONS DU MARCHÉ

Les cadres réglementaires et les restrictions de spectre freinent un déploiement civil plus large de lutte contre les UAS

Les principales contraintes résident dans les cadres réglementaires stricts, les contraintes de l’espace aérien et les contrôles des radiofréquences. Cela est principalement vrai dans les zones civiles, notamment les aéroports, les stades, les ports, les raffineries et les infrastructures urbaines. De nombreux systèmes de lutte contre les drones dépendent du brouillage RF, de la perturbation du GNSS, de l'usurpation d'identité ou de méthodes cinétiques. Mais ces techniques peuvent perturber les communications légales, la sécurité aérienne, les services d’urgence et les réseaux publics à proximité. En conséquence, les acheteurs non militaires limitent les déploiements à des systèmes de détection uniquement, ou nécessitent l'implication d'une agence fédérale ou d'une agence de sécurité avant d'utiliser une atténuation active.

En juin 2025, la Federal Aviation Administration des États-Unis a mis à jour ses directives relatives à la détection, à l'atténuation et à l'intervention des UAS dans les aéroports. Cette mise à jour exige que les exploitants d'aéroports mènent une étude aéronautique avant de pouvoir déployer des systèmes de détection ou d'atténuation des UAS dans les locaux de l'aéroport.

OPPORTUNITÉS DE MARCHÉ

Les programmes de modernisation de la défense à long terme créent une opportunité évolutive de lutte contre les UAS

Une opportunité de croissance importante pour le marché réside dans l’évolution des acquisitions ponctuelles et réactives de systèmes de lutte contre les drones vers des programmes complets de modernisation de la défense. Les services militaires s'intéressent actuellement à des solutions flexibles capables d'évoluer avec des capacités de capteurs améliorées, des algorithmes de classification basés sur l'IA, des outils de guerre électronique, des effecteurs cinétiques, une technologie d'énergie dirigée ainsi que des fonctions de commandement et de contrôle. Cette opportunité permet aux entreprises de fournir du matériel modulaire, une architecture ouverte, un maintien du cycle de vie et des capacités de fabrication locales au lieu de systèmes de brouillage et de détection purement autonomes.

LES DÉFIS DU MARCHÉ

La défaite à faible garantie reste un défi de déploiement majeur pour les systèmes anti-UAS

L’un des défis majeurs du marché est de neutraliser les drones non autorisés sans provoquer de dommages collatéraux. Cela est compliqué dans le cas des bases militaires, des aéroports, des environnements urbains, des sites d'infrastructures importants, des installations énergétiques et des espaces surpeuplés où le brouillage peut interférer avec les systèmes de communication, les armes cinétiques peuvent générer des débris et les systèmes puissants nécessitent des mesures de sécurité strictes. Les drones devenant rapides, spécialement conçus, autonomes et indétectables, les clients exigentcontre-UASdes solutions capables de neutraliser rapidement les drones sans causer de dommages aux ressources amies, aux civils, aux infrastructures et à l’espace aérien adjacent.

Impact des conflits en cours

Les conflits actifs accélèrent l’achat de systèmes de défense de drones à plusieurs niveaux

La guerre entre la Russie et l’Ukraine, les conflits au Moyen-Orient, la pression sécuritaire dans la mer Rouge et dans le Golfe et d’autres zones de conflit actives remodèlent directement le marché. Ces conflits ont prouvé que les drones à faible coût, les systèmes FPV, les munitions errantes et les drones d’attaque unidirectionnels peuvent endommager les bases aériennes, les sites énergétiques, les ressources navales, les postes de commandement, les véhicules et les positions de première ligne à très faible coût. En conséquence, les acheteurs de défense s’orientent plus rapidement vers des systèmes de lutte contre les UAS à plusieurs niveaux qui combinent détection, classification basée sur l’IA, guerre électronique, intercepteurs à destruction brutale, énergie dirigée et plates-formes mobiles de protection des forces. L’impact est que les systèmes de défense par drones ne sont plus traités comme un complément de niche, ils deviennent une exigence standard dans les domaines de la défense aérienne, de la protection des bases, de la mobilité sur le champ de bataille et de la sécurité des infrastructures critiques.

En septembre 2024, l’exercice OTAN d’interopérabilité technique des systèmes de défense contre les drones a inclus pour la première fois l’Ukraine, avec plus de 450 participants venus de 19 pays membres de l’OTAN et de trois pays partenaires pour tester l’interopérabilité de la lutte contre les drones. En septembre 2025, le CENTCOM américain et les forces saoudiennes ont dirigé le plus grand exercice de lutte contre les UAS à tir réel au Moyen-Orient, sous Red Sands, axé sur la détection, le suivi et l’élimination des menaces modernes liées aux drones.

Analyse de segmentation

Par plateforme

En raison des besoins persistants en matière de protection sur les bases aériennes et les sites stratégiques, le segment des plates-formes est dominé par les systèmes fixes/basés sur site.

En termes de plate-forme, le marché est classé en plates-formes fixes/sur site, montées sur véhicule, portables et embarquées.

Le segment fixe/basé sur site a dominé le marché mondial en 2025, car la plupart des déploiements de systèmes de défense de drones à forte valeur ajoutée tournent toujours autour de sites permanents ou semi-permanents. Les bases aériennes, les installations militaires, les dépôts de munitions, les centres de commandement, les sites radar, les aéroports, les ports, les ressources pétrolières et gazières et les infrastructures critiques nécessitent une surveillance continue et une protection à plusieurs niveaux, et non une couverture temporaire. Ces emplacements nécessitent généralement un radar intégré, une détection RF, des capteurs EO/IR, une classification basée sur l'IA, un brouillage, une commande et un contrôle ainsi que des options de destruction brutale ou d'énergie dirigée.

Le segment embarqué devrait croître à un TCAC le plus élevé de 22,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

En raison de l'approvisionnement important en capteurs et effecteurs, le segment des composants est dominé par le matériel

Sur la base des composants, le marché est classé en matériel, logiciels et services.

Le segment du matériel a dominé le marché en 2025, car le marché repose toujours sur une couche physique robuste avant les logiciels et les services. Pour construire une chaîne de détection-suivi-défaite efficace, les acheteurs ont besoin de radars, de détecteurs RF, de caméras EO/IR, de capteurs acoustiques, de brouilleurs, d'équipements de perturbation GNSS, d'intercepteurs, de lanceurs, de systèmes à énergie dirigée et de kits mobiles ou fixes. Les logiciels se développent rapidement, mais le matériel reste le composant le plus important, car les forces de défense et les agences de sécurité continuent de développer la base d'équipements de base nécessaire à la protection des bases aériennes, des frontières, des infrastructures critiques, des ressources navales et des forces déployées.

Le segment des logiciels devrait afficher la croissance la plus rapide, enregistrant un TCAC de 23,9 % sur la période de prévision.

Par technologie

En raison du besoin d'une visibilité précoce des menaces, d'un segment technologique dominé par la détection et le suivi

Sur la base de la technologie, le marché est classé en détection et suivi, identification et classification, défaite soft-kill et défaite hard-kill.

Le segment de la détection et du suivi détenait la plus grande part de marché mondiale des systèmes de défense pour drones en 2025, car chaque réponse des systèmes de défense pour drones commence par la recherche précoce du drone, le suivi de ses mouvements et le maintien de sa trajectoire avant qu'il n'atteigne l'actif protégé. Sans radar fiable, détection RF, suivi EO/IR, détection acoustique et surveillance passive, les fonctions en aval telles que l'identification, le brouillage, l'interception ou la défaite par énergie dirigée deviennent beaucoup moins efficaces. En conséquence, les militaires,aéroportLes autorités et les opérateurs d’infrastructures critiques continuent de donner la priorité à la couche de détection, principalement autour des bases aériennes, des frontières, des ports, des sites de commandement, des actifs énergétiques et des installations de défense, où de courts délais d’avertissement peuvent transformer un petit drone en une menace opérationnelle sérieuse.

Le segment des défaites difficiles devrait afficher la croissance la plus rapide, enregistrant un TCAC de 22,4 % sur la période de prévision.

Par type de menace

En raison de leur faible coût, de leur disponibilité facile et de leur modification rapide sur le terrain, les petits drones commerciaux/modifiés dominent le segment des types de menaces.

Sur la base du type de menace, le marché est classé en petits drones commerciaux/modifiés, munitions errantes/OWA-UAS et essaims de drones.

Les petits drones commerciaux/modifiés ont dominé le marché mondial en 2025, car ils sont largement disponibles et constituent une menace fréquemment rencontrée dans les environnements militaires, de sécurité intérieure, aéroportuaires, frontaliers et d’infrastructures critiques. Ces drones sont peu coûteux, faciles à acheter, simples à modifier et peuvent être adaptés pour la reconnaissance, le largage de charges utiles, la contrebande, les sondages périmétriques et les attaques à courte portée. Leurs exigences opérationnelles sont immédiates : même un drone commercial à faible coût peut imposer des réponses de sécurité coûteuses, perturber l’espace aérien, exposer les positions des troupes ou menacer une installation de grande valeur. Les munitions errantes et les menaces d’essaims augmentent plus rapidement, mais les petits drones commerciaux et modifiés restent la catégorie de menace actuelle la plus importante, car ils apparaissent à la fois dans les zones de conflit et dans les contextes de sécurité civile.

Le segment des essaims de drones devrait afficher la croissance la plus rapide, enregistrant un TCAC de 22,8 % sur la période de prévision.

Par candidature

En raison de l'augmentation des attaques de drones de première ligne, le segment d'application dominé par la protection des champs de bataille et des forces tactiques

Le marché est par application divisé en protection des champs de bataille/forces tactiques, protection des bases aériennes et des installations militaires, protection des infrastructures critiques, sécurité des frontières et du territoire intérieur, sécurité navale et maritime, sécurité des aéroports et autres.

La protection des champs de bataille et des forces tactiques a dominé le marché en 2025, car les menaces de drones représentent un risque opérationnel quotidien pour les troupes, les convois, les positions d'artillerie, les postes de commandement, les nœuds logistiques et les bases d'opérations avancées. Les forces de défense ont besoin de systèmes anti-UAS capables de se déplacer avec les unités déployées, de détecter précocement les drones volant à basse altitude, de classer rapidement les menaces et de les neutraliser avant qu'ils n'exposent leurs positions ou ne livrent des charges utiles. Cela a poussé le marché au-delà de la protection de base statique vers des systèmes mobiles, en couches et prêts pour le champ de bataille, combinant radar, détection RF, suivi EO/IR, guerre électronique, intercepteurs et intégration de commandement et de contrôle.

En février 2024, l'armée américaine a annoncé un contrat d'acquisition rapide de 75,00 millions de dollars avec RTX Corporation pour 600 intercepteurs anti-UAS Coyote 2C en soutien direct à la mission anti-UAS américaine.

Le segment de la sécurité navale et maritime devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 23,0 % sur la période de prévision.

Par utilisateur final

En raison de la protection des forces de première ligne et de la modernisation de la défense aérienne, les forces militaires et de défense ont dominé le segment des utilisateurs finaux

En fonction de l’utilisateur final, le marché est segmenté en forces militaires/de défense, infrastructures critiques, sécurité intérieure et application de la loi, etc.

Le segment des forces militaires/de défense a dominé le marché en 2025, compte tenu des menaces émergentes pesant sur la mobilité, la sécurité, la défense aérienne, la protection des convois, des navires de guerre et des centres de commandement. Les forces militaires et autres forces de défense ont besoin de systèmes de lutte contre les drones pour être déployés dans des emplacements fixes, des formations mobiles et même des zones de combat, devenant ainsi le segment de marché le plus important en raison de l'urgence et des exigences hautement prioritaires. Comparés aux organisations non militaires, les secteurs de la défense ont également plus de pouvoir pour adopter des technologies de neutralisation active plus avancées et plus complexes, notamment la guerre électronique.

Le segment Autres devrait afficher la deuxième croissance la plus rapide du marché, enregistrant un TCAC de 16,0 % sur la période de prévision.

Perspectives régionales du marché des systèmes de défense contre les drones

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Drone Defense Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part de marché des solutions de systèmes de défense pour drones et devrait croître à un TCAC de 14,5 % au cours de la période de prévision. L’Amérique du Nord bénéficie du soutien des États-Unis qui disposent de l’écosystème d’approvisionnement anti-UAS le plus sophistiqué couvrant les bases militaires, les forces déployées, la sécurité des frontières, les installations nationales, les aéroports et les infrastructures critiques. La région bénéficie de budgets de défense élevés, de voies d’acquisition rapides, de maîtres d’œuvre matures et d’un niveau élevé de tests de systèmes de détection, de suivi et de défaite en couches. L'Amérique du Nord est également à la pointe de l'intégration desradar, capteurs RF, systèmes EO/IR, commandement et contrôle, intercepteurs cinétiques, guerre électronique et options de défaite à faible garantie dans les architectures opérationnelles de lutte contre les UAS.

En février 2024, l'armée américaine a annoncé un contrat d'acquisition rapide de 75,00 millions de dollars avec RTX Corporation pour 600 intercepteurs anti-UAS Coyote 2C en soutien à la mission anti-UAS américaine.

Marché américain des systèmes de défense contre les drones

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 1,89 milliard de dollars en 2025, avec une croissance de 14,2 % au cours de la période de prévision.

Europe

Le marché européen devrait croître au deuxième rythme le plus rapide, avec un TCAC de 17,5 % au cours de la période de prévision. Le marché européen est stimulé par la guerre entre la Russie et l'Ukraine, la préparation du flanc oriental de l'OTAN, la protection des forces mobiles et des bases aériennes, ainsi que la défense des infrastructures critiques. La demande du marché européen ne se limite plus à la protection des sites militaires fixes, elle s'oriente vers les C-UAS sur le champ de bataille, les systèmes embarqués sur les véhicules, la défaite brutale et les architectures interopérables de l'OTAN. L’Ukraine a accéléré la courbe d’apprentissage de l’Europe en exposant comment les drones FPV, les munitions errantes, les OWA-UAS et le ciblage par drone peuvent remodeler les opérations sur le champ de bataille. L’exercice d’interopérabilité C-UAS de l’OTAN de septembre 2024 a inclus pour la première fois l’Ukraine et a rassemblé 450 participants de 19 pays alliés et de trois pays partenaires, ce qui soutient l’évolution de l’Europe vers des systèmes de lutte contre les drones intégrés et interopérables.

Marché français des systèmes de défense des drones

Le marché français a atteint environ 0,16 milliard de dollars en 2025, soit environ 9,00 % du chiffre d'affaires européen.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 18,8 % au cours de la période de prévision. La région Asie-Pacifique est dirigée par la Chine, l’Inde, le Japon, la Corée du Sud, l’Australie, Taiwan et les principaux États maritimes d’Asie du Sud-Est. La demande de la région est façonnée par le renforcement des bases aériennes, la sécurité des frontières, la défense des îles, la modernisation navale, la sécurité portuaire et la protection des infrastructures critiques. La Chine est en tête en termes d'échelle, tandis que l'Inde, le Japon et l'Australie deviennent des marchés plus visibles axés sur les achats. En avril 2026, l’Australie devrait allouer env. 5,00 milliards de dollars pour la défense contre les drones au cours de la prochaine décennie.

Marché chinois des systèmes de défense contre les drones

Les revenus du marché chinois s'élevaient à environ 0,45 milliard de dollars en 2025, soit environ 33,24 % des ventes mondiales.

Marché indien des systèmes de défense contre les drones

Le marché indien s'élevait à environ 0,23 milliard de dollars en 2025, représentant environ 16,86 % des revenus de la région Asie-Pacifique.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus petite, mais devrait croître à un TCAC de 15,7 % au cours de la période de prévision. Le Moyen-Orient est le centre de demande le plus fort en raison des menaces de drones contre les bases aériennes, les actifs pétroliers et gaziers, les ports, les installations navales, les frontières et les infrastructures stratégiques. La région évolue également rapidement vers des systèmes de neutralisation active, y compris des solutions à destruction brutale et à énergie dirigée, dans la mesure où la protection uniquement par destruction douce ne suffit pas contre les munitions errantes, les OWA-UAS et les attaques coordonnées.

Marché des systèmes de défense contre les drones en Amérique latine

Le marché en Amérique latine a atteint environ 0,17 milliard de dollars, soit environ 15,72 % des revenus en 2025.

Marché des systèmes de défense contre les drones au Moyen-Orient et en Afrique

Le marché africain s'élevait à environ 0,89 milliard de dollars en 2025 et devrait atteindre 3,40 milliards de dollars en 2034.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur s’affrontent autour d’architectures de contre-UAS à plusieurs niveaux et basées sur des logiciels pour accroître leur part de marché

Le marché mondial est dirigé par des acteurs majeurs tels que RTX/Raytheon, Thales, Leonardo, Rafael, MBDA, Northrop Grumman, Lockheed Martin, Hensoldt et Saab. Ces entreprises vont au-delà des brouilleurs et des capteurs autonomes vers des systèmes intégrés combinant radar, détection RF, suivi EO/IR, logiciel C2, guerre électronique, intercepteurs et solutions à énergie dirigée. L'intercepteur Coyote et le radar KuRFS de RTX/Raytheon reflètent cette évolution vers des architectures complètes de détection et de neutralisation pour les déploiements sur site fixe et mobile.

Des entreprises spécialisées telles que Anduril Industries, D-Fend Solutions, DroneShield, Dedrone by Axon, Sentrycs, CERBAIR et Fortem Technologies renforcent la concurrence avec une innovation plus rapide en matière d'autonomie, de classification basée sur l'IA, de cyberprise de contrôle RF, de détection passive et de déploiement modulaire. Le DRONE DOME de Rafael, le PARADE de Thales-CS GROUP et la famille Counter-UAS d'Anduril montrent que le leadership sur le marché dépend désormais de la profondeur de l'intégration,logicielévolutivité, défaite à faible collatéral et capacité à soutenir des opérations sur le champ de bataille, sur site fixe, sur véhicule et sur navire.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE DÉFENSE DRONES PROFILÉES DANS LE RAPPORT

- RTX Corporation / Raytheon (États-Unis)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- Leonardo S.p.A. (Italie)

- Groupe Thalès (France)

- MBDA (France)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Israel Aerospace Industries Ltd. (Israël)

- HENSOLDT AG (Allemagne)

- Saab AB (Suède)

- Rheinmetall SA(Allemagne)

- Anduril Industries, Inc. (États-Unis)

- DroneShield Limited (Australie)

- D-Fend Solutions AD Ltd. (Israël)

- Dedrone par Axon Enterprise, Inc. (États-Unis)

- Fortem Technologies, Inc. (États-Unis)

- Sentrycs Ltd. (Israël)

- CERBAIR SAS (France)

- Groupe QinetiQ plc(ROYAUME-UNI.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Le gouvernement australien a annoncé qu'il allouerait environ 4,85 milliards de dollars américains à la défense contre les drones dans le cadre du programme d'investissement intégré au cours de la prochaine décennie. L’investissement vise à renforcer la capacité des forces de défense australiennes à contrer les menaces des drones dans le pays et à l’étranger.

- Janvier 2026 :Kongsberg Defence & Aerospace a remporté un contrat d'une valeur d'environ 1,66 milliard de dollars pour la livraison de 18 batteries anti-UAS SAN CUAS à la Pologne. Les systèmes comprennent plusieurs effecteurs tels que des canons, des missiles, des drones intercepteurs et d’autres moyens pour contrer les menaces aériennes.

- Décembre 2025 :Le ministère israélien de la Défense et Rafael Advanced Defence Systems ont livré à Tsahal le premier système laser opérationnel de haute puissance Iron Beam. Le système est conçu pour contrer les menaces aériennes, notamment les drones, les roquettes et les mortiers.

- Novembre 2025 :Le ministère britannique de la Défense a attribué à MBDA un contrat d'une valeur d'environ 416,80 millions de dollars pour la livraison de systèmes laser DragonFire à la Royal Navy à partir de 2027.

- Juin 2025 :Le ministère indien de la Défense a conclu des contrats d’achat d’urgence d’une valeur d’environ 230,65 millions de dollars. Le package comprenait des systèmes intégrés de détection et d'interdiction de drones, des radars légers de bas niveau, des VSHORADS, des RPAV, des munitions errantes et d'autres systèmes essentiels à la mission de l'armée indienne.

- Juillet 2024 :L’administration sud-coréenne du programme d’acquisition de défense a commencé la production en série du bloc d’armes anti-aériennes à base de laser Block-I après avoir signé un contrat de production avec Hanwha Aerospace en juin 2024. La valeur du contrat était d’environ 72,00 millions de dollars.

- Janvier 2024 :L'armée américaine a attribué à RTX Corporation un contrat d'acquisition rapide de 75,00 millions de dollars pour la production de 600 intercepteurs anti-UAS Coyote 2C. Le contrat soutenait la mission américaine de lutte contre les systèmes d’avions sans pilote et renforçait la capacité de neutralisation des drones fixes et mobiles.

- Avril 2022 :La DGA a notifié le consortium Thales et CS GROUP pour le programme de lutte contre les drones PARADE. Le programme s'élève à environ 35,74 millions de dollars, soit un budget total d'environ 379,07 millions de dollars, sur 11 ans.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de défense des drones fournit une étude approfondie de la taille du marché, de la segmentation du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 16,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Par segmentation |

Par plateforme

|

|

Par composant

|

|

|

Par technologie

|

|

|

Par type de menace

|

|

|

Par candidature

|

|

|

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial devrait s'élever à 7,36 milliards de dollars en 2026 et devrait atteindre 25,19 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 2,03 milliards de dollars.

Le marché devrait afficher un TCAC de 16,6 % au cours de la période de prévision.

Le segment fixe/basé sur site a dominé le marché par plate-forme.

L’augmentation des attaques de drones sur les champs de bataille conduit à l’achat urgent de systèmes de défense par drones.

Les principaux acteurs du marché sont RTX Corporation / Raytheon, Lockheed Martin Corporation, Northrop Grumman Corporation, Thales Group, Leonardo S.p.A., Rafael Advanced Defense Systems Ltd., Israel Aerospace Industries Ltd., HENSOLDT AG, Saab AB, Rheinmetall AG, Anduril Industries, DroneShield Limited, D-Fend Solutions, Dedrone by Axon et Fortem Technologies.

L’Amérique du Nord détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés