Taille du marché des tuyaux en fonte ductile, part et analyse de l’industrie, par application (systèmes d’assainissement et de traitement des eaux usées, irrigation et agriculture, réseaux de protection contre les incendies, services publics industriels et autres) et prévisions régionales, 2026-2034

Taille du marché des tuyaux en fonte ductile et perspectives d’avenir

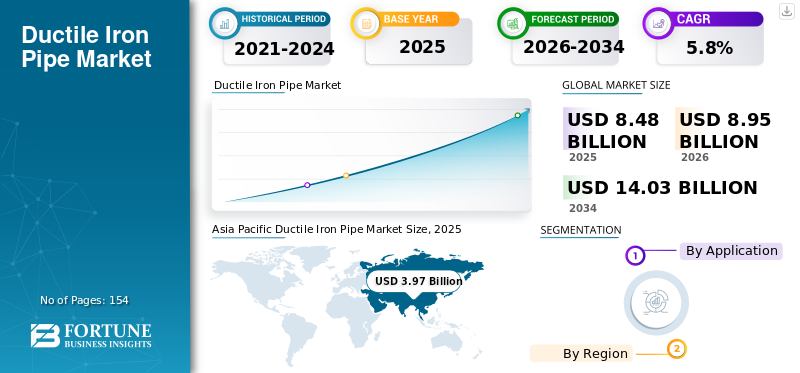

La taille du marché mondial des tuyaux en fonte ductile était évaluée à 8,48 milliards USD en 2025. Le marché devrait passer de 8,95 milliards USD en 2026 à 14,03 milliards USD d’ici 2034, avec un TCAC de 5,8 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des tuyaux en fonte ductile avec une part de marché de 46,81 % en 2025.

Les tuyaux en fonte ductile (DIP) sont un matériau d'infrastructure essentiel utilisé principalement pour le transport d'eau sous pression, les systèmes d'assainissement et d'épuration des eaux usées, les réseaux d'irrigation,systèmes de protection incendieet les pipelines de services publics industriels. Il combine la résistance mécanique de la fonte avec une ductilité améliorée, ce qui le rend adapté aux applications de canalisations enterrées à haute pression nécessitant une longue durée de vie et une fiabilité structurelle. Les principales voies de consommation comprennent les réseaux municipaux d'approvisionnement en eau, les conduites d'égouts et de refoulement des eaux usées, l'irrigation et le transport agricole, les réseaux de protection contre les incendies et les services publics industriels, où la durabilité et la performance portante sont essentielles.

L’Asie-Pacifique représente la plus grande base de demande régionale, tandis que les systèmes d’assainissement et d’épuration des eaux usées et les infrastructures d’approvisionnement en eau représentent ensemble la part dominante de la consommation mondiale. Ils sont principalement utilisés dans l’expansion des infrastructures hydrauliques urbaines, les cycles de remplacement des canalisations vieillissantes et les programmes de travaux publics à grande échelle, qui sont plus concentrés en Asie et de plus en plus actifs dans les économies émergentes. Duktus, CNBM International, Xinxing Ductile Iron Pipes, U.S. Pipe et McWane Inc. sont les principaux acteurs du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES TUYAUX EN FONTE DUCTILETENDANCES DU MARCHÉ

Transition vers des solutions de pipelines à longue durée de vie dans les infrastructures municipales

Une tendance clé du marché est la préférence croissante pour les systèmes de canalisations à longue durée de vie dans les infrastructures municipales d’eau et de traitement des eaux usées. Les services publics s’éloignent des choix de matériaux à court terme et aux coûts minimisés pour se tourner davantage vers des solutions de pipelines offrant une plus grande intégrité structurelle, une durée de vie plus longue et des taux de défaillance réduits. Les tuyaux en fonte ductile sont de plus en plus utilisés spécifiquement dans les conduites principales, les pipelines de transport et les zones de pression critique où le risque de défaillance entraîne des coûts économiques et sociaux élevés.

Cette tendance remodèle les comportements d’achat. Au lieu de se concentrer uniquement sur les coûts initiaux des matériaux, les municipalités et les autorités publiques intègrent l'analyse des coûts du cycle de vie, les cadres de gestion des actifs et les critères de résilience dans les spécifications des offres. En conséquence, les tuyaux en fonte ductile conservent une position forte même face aux alternatives polymères plus légères, en particulier dans les environnements urbains à forte charge, les installations enfouies profondément et même dans les zones aux conditions de sol instables.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Expansion et réhabilitation des infrastructures d’assainissement et d’épuration des eaux usées pour stimuler la croissance du marché

Les systèmes d’assainissement et d’épuration des eaux usées représentent le moteur de la demande de canalisations en fonte ductile le plus important et le plus stable structurellement. La croissance rapide de la population urbaine, le durcissement des réglementations environnementales et les besoins accrus en matière de capacité de traitement des eaux usées poussent les gouvernements à étendre et à moderniser les réseaux d’égouts. Les tuyaux en fonte ductile sont largement utilisés dans les conduites de refoulement des eaux usées, les conduites montantes et les installations d'égouts profonds, où la résistance à la pression et la résistance mécanique sont essentielles.

Dans les économies développées et émergentes, le remplacement des pipelines vieillissants en béton, en amiante-ciment et en fonte renforce encore la demande. Les réseaux d’égouts fonctionnent souvent dans des conditions corrosives et sous des charges externes, ce qui fait de la fonte ductile dotée de revêtements et de revêtements appropriés une solution privilégiée. Cela conduit à une base de demande à long terme moins sensible aux cycles économiques à court terme que les dépenses discrétionnaires en infrastructures.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

Coût initial élevé des matériaux par rapport aux alternatives polymères pour entraver la croissance du marché

L’une des principales contraintes à la croissance du marché des tuyaux en fonte ductile est le coût initial plus élevé des matériaux par rapport au PVC, au PEHD et à d’autres.plastiquealternatives aux tuyaux. Dans les projets sensibles aux coûts, en particulier dans les applications de plus petit diamètre ou dans les réseaux ruraux à faible pression, les autorités chargées des achats peuvent donner la priorité à des dépenses initiales inférieures plutôt qu'à la durabilité à long terme, limitant ainsi l'adoption de la fonte ductile.

De plus, les tuyaux en fonte ductile sont plus lourds et nécessitent une logistique de manutention et d'installation plus robuste, ce qui peut augmenter les coûts de transport et d'installation dans les régions éloignées ou soumises à des contraintes logistiques. Ces facteurs peuvent restreindre leur pénétration dans les applications où les exigences de performances mécaniques sont moins strictes, même si l'économie du cycle de vie peut favoriser la fonte ductile à long terme.

OPPORTUNITÉS DE MARCHÉ

La sécurité de l’eau, la résilience climatique et les investissements dans les infrastructures résistantes aux inondations constituent des opportunités de croissance

L’accent mis à l’échelle mondiale sur la sécurité de l’eau et les projets d’infrastructures résilientes au climat présente une opportunité importante d’augmenter la demande de tuyaux en fonte ductile. L’augmentation des inondations, des mouvements de terrain et des phénomènes météorologiques extrêmes obligent les services publics à adopter des matériaux de pipeline capables de résister aux contraintes externes sans défaillance catastrophique. La flexibilité, l’intégrité des joints et la capacité portante de la fonte ductile la positionnent avantageusement dans la planification d’infrastructures axées sur la résilience.

Les programmes financés par le gouvernement visant à réduire les fuites, à contrôler l’eau non facturée et à renforcer les systèmes renforcent encore les opportunités. Dans les régions sujettes à l'activité sismique, à des charges de trafic élevées ou à des sols agressifs, les tuyaux en fonte ductile sont souvent préférés aux matériaux plus légers, ce qui permet aux fabricants d'exploiter des opportunités de projets à plus forte valeur ajoutée, même si la croissance de la longueur totale installée reste modérée.

LES DÉFIS DU MARCHÉ

Concurrence des matériaux alternatifs et substitution des spécifications pour entraver la demande de produits

Le marché est confronté à une concurrence soutenue de la part des tuyaux en PVC, en PEHD et en acier, en particulier dans les régions où les pipelines en polymère sont activement promus en raison de leur coût ou de leur facilité d'installation. Des progrès danstuyau en plastiquela technologie, telle que l'amélioration des pressions nominales et des systèmes de joints, continue de remettre en question la demande de fonte ductile dans certains segments.

La substitution des spécifications reste un défi, en particulier sur les marchés où les normes sont fragmentées ou où la surveillance technique est limitée. Lorsque les décisions d'approvisionnement donnent la priorité aux budgets à court terme plutôt qu'aux performances du cycle de vie, la fonte ductile peut perdre des parts de marché malgré ses avantages techniques. Le maintien de la pertinence des spécifications nécessite un engagement continu avec les services publics, les ingénieurs et les régulateurs.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Les politiques commerciales et géopolitiques influencent le marché principalement par le biais des coûts des matières premières, des projets transfrontaliers et des stratégies de fabrication régionales. Les droits de douane sur les intrants sidérurgiques, les exigences de localisation et les préférences en matière de marchés publics peuvent modifier la compétitivité des coûts et la configuration de la chaîne d’approvisionnement.

Du côté de la demande, l’incertitude géopolitique encourage la régionalisation des chaînes d’approvisionnement des infrastructures, favorisant les fabricants de canalisations nationaux ou régionaux. Cela soutient les investissements dans la production locale mais peut réduire les opportunités de croissance tirées par les exportations. Les contrats d’infrastructure à long terme mettent de plus en plus l’accent sur la sécurité de l’approvisionnement et la présence industrielle locale plutôt que sur l’approvisionnement mondial au moindre coût.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Les activités de R&D sur le marché se concentrent de plus en plus sur les technologies avancées de revêtements, de revêtements et de joints qui prolongent la durée de vie et améliorent la résistance à la corrosion. Des développements tels que l'améliorationcimentles revêtements en mortier, les revêtements zinc-aluminium, les gaines en polyéthylène et les systèmes de joints retenus sont conçus pour améliorer les performances dans les sols agressifs et les applications à haute pression.

Les fabricants investissent également dans l’optimisation des processus, la cohérence du moulage et le contrôle qualité numérique, permettant des tolérances dimensionnelles plus strictes et une réduction des taux de défauts. Ces innovations soutiennent une conformité à des spécifications plus élevées et permettent aux fournisseurs d'être plus compétitifs dans les projets municipaux et industriels haut de gamme.

ANALYSE DE SEGMENTATION

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les systèmes d'assainissement et d'épuration des eaux usées sont en tête en raison des exigences en matière de systèmes de transport des eaux usées hautement structurels et sous pression

En fonction des applications, le marché est segmenté en systèmes d’égouts et de traitement des eaux usées, d’irrigation et d’agriculture, de réseaux de protection contre les incendies, de services publics industriels et autres.

Le segment des systèmes d'assainissement et d'épuration des eaux usées domine le marché en raison de l'utilisation intensive de tuyaux en fonte ductile dans les conduites principales et les systèmes de transport des eaux usées sous pression. Ces systèmes exigent des matériaux capables de résister à la pression interne, aux environnements corrosifs et aux charges externes, ce qui fait de la fonte ductile un choix privilégié. Le segment devrait croître à un TCAC de 6,4 % au cours de la période de prévision, stimulé par les mandats d'efficacité énergétique.

Le segment de l’irrigation et de l’agriculture détient une part notable. En agriculture, les tuyaux supportent des pressions variables, de l’eau chargée de sédiments et une exposition aux engrais sans se fissurer. Leur longévité minimise les coûts de remplacement dans les réseaux à grande échelle pour les systèmes de goutte-à-goutte et de gicleurs, améliorant ainsi l'efficacité de l'eau dans un contexte de variabilité climatique. La croissance du segment est liée à l’agriculture de précision et aux subventions gouvernementales dans les régions arides comme l’Inde, favorisant des rendements agricoles durables.

Les réseaux d'incendie nécessitent des performances fiables, à haute pression, sans risque de défaillance en cas d'urgence. La résistance aux chocs et l'intégrité des joints de la fonte ductile garantissent une distribution rapide de l'eau, répondant aux normes strictes de la NFPA pour les bouches d'incendie et les gicleurs municipaux. L’adoption augmente avec l’amélioration de la sécurité incendie en milieu urbain et les incitations en matière d’assurance pour les infrastructures durables.

Les services publics industriels enregistrent une croissance positive. Les services publics des centrales électriques, des installations chimiques et des opérations minières transportent des boues abrasives, de l'eau de refroidissement et des fluides de traitement dans des conditions extrêmes. La résistance à l'abrasion et la stabilité thermique du matériau permettent des écoulements à grande vitesse, réduisant ainsi les temps d'arrêt lors des opérations continues. L'expansion du segment est liée aux projets d'électrification industrielle et d'hydrogène vert nécessitant une tuyauterie robuste.

L'autre segment comprend le transport de pétrole/gaz,hydroélectricité& barrages, et boues minières, où des raccords spécialisés gèrent les cycles thermiques et les produits chimiques agressifs sont nécessaires. La fonte ductile offre une évolutivité rentable pour des utilisations de niche et à fortes contraintes au-delà des systèmes d’eau standard. Les tendances le favorisent dans les applications émergentes telles que les sorties de dessalement, grâce aux options de personnalisation.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES TUYAUX EN FONTE DUCTILE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Ductile Iron Pipe Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la principale part de marché des tuyaux en fonte ductile en 2025. La croissance est tirée par une urbanisation rapide, des programmes d’eau et d’assainissement à grande échelle et des investissements massifs dans les infrastructures d’irrigation. La Chine et l’Inde dominent la demande régionale en raison du besoin massif de réseaux de pipelines municipaux et des cycles de remplacement en cours.

Marché chinois des tuyaux en fonte ductile

Le marché chinois est l’un des plus importants au monde, avec un chiffre d’affaires de 1,80 milliard de dollars en 2025, soit environ 21,2 % des ventes mondiales.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La demande en Amérique du Nord est largement axée sur le remplacement, soutenue par le vieillissement des infrastructures d’eau et d’égouts etgestion d'actifsprogrammes.

Marché américain des tuyaux en fonte ductile

En 2025, les États-Unis représentaient 1,07 milliard de dollars de marché en Amérique du Nord, principalement porté par la forte demande des secteurs industriels. Les États-Unis représentent environ 12,6 % des ventes du marché mondial. Les États-Unis représentent la majorité de la demande régionale, la fonte ductile étant privilégiée pour les conduites critiques et les applications à haute pression.

Europe

Le marché européen est façonné par des normes d’ingénierie strictes et des achats axés sur le cycle de vie. Le remplacement des infrastructures vieillissantes et une surveillance réglementaire stricte soutiennent une demande constante, en particulier en Allemagne, en France et au Royaume-Uni. La demande croissante de durabilité et de réglementations environnementales strictes stimulent l'adoption de la gestion de l'eau, stimulant ainsi la demande du marché.

Marché allemand des tuyaux en fonte ductile

Le marché allemand en 2025 était évalué à environ 0,48 milliard de dollars, ce qui représente environ 5,7 % des revenus du marché mondial.

Marché britannique des tuyaux en fonte ductile

Le marché britannique en 2025 était évalué à environ 0,20 milliard de dollars, ce qui représente environ 2,4 % des revenus du marché mondial.

l'Amérique latine

L'Amérique latine représente un marché modéré mais en croissance, tiré par l'expansion de l'accès à l'eau en milieu urbain et l'amélioration des réseaux d'égouts, en particulier au Brésil et au Mexique. L’urbanisation dans ces pays alimente des investissements croissants dans les infrastructures hydrauliques et la distribution de l’eau. En outre, la demande provient des investissements immobiliers et industriels, même si une part plus faible reflète le développement des infrastructures.

Moyen-Orient et Afrique

La demande dans cette région est influencée par la sécurité de l’eau, les pipelines de transport liés au dessalement et les projets d’irrigation, les pays du Golfe et l’Afrique du Sud agissant comme centres de demande clés. La croissance provient des investissements dans les eaux usées du CCG et des solutions de pénurie, avec des expansions telles que l'usine chinoise en Égypte. L’Afrique du Sud et les Émirats arabes unis mènent cette action via des projets axés sur la population.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs de premier plan du marché investissent dans le développement de produits améliorés pour des performances élevées

Le marché des tuyaux en fonte ductile est en train de faire l'objet d'investissements majeurs alors que les fabricants répondent aux attentes croissantes en matière de durabilité et aux exigences de performances plus élevées dans les industries d'utilisation finale. Les principaux producteurs, tels que Duktus, CNBM International, Xinxing Ductile Iron Pipes, U.S. Pipe et McWane Inc., orientent leurs investissements en capital vers l'optimisation des processus, l'amélioration de la qualité des produits et des pratiques de fabrication respectueuses de l'environnement. Les efforts d'innovation se concentrent de plus en plus sur l'amélioration de la cohérence de la pureté, la réduction de l'empreinte environnementale et le développement de qualités adaptées aux produits avancés.

LISTE DES CLÉSLES ACTEURS DE LA TUYAU EN FONTE DUCTILE PROFILÉS DANS LE RAPPORT

- Ductus(Suisse)

- CNBM International(Chine)

- Tuyaux en fonte ductile Xinxing (Chine)

- Tuyau S.(NOUS.)

- McWane Inc. (États-Unis)

- Société Kubota(Japon)

- Saint Gobain (France)

- AMNS Inde (Inde)

- Electrosteel Castings Ltd. (Inde)

- Tata Metaliks Ltd. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Electrosteel Castings Ltd. a augmenté sa capacité de tuyaux en fonte ductile à environ 1 million de tonnes d'ici fin 2025 grâce à la modernisation de friches industrielles, stimulée par la croissance des exportations vers l'Afrique, le Moyen-Orient et d'autres régions malgré les ralentissements nationaux.

- Juillet 2023 :McWane Inc. a élargi ses capacités de fabrication aux États-Unis, principalement grâce à des installations de poteaux électriques en fonte ductile adjacentes aux opérations de canalisations existantes, répondant ainsi indirectement aux demandes en matière d'infrastructures municipales. Bien qu'ils ne soient pas exclusivement destinés à des projets de remplacement de canalisations, ces investissements ont amélioré la polyvalence globale de la production des produits de distribution d'eau dans un contexte de besoins croissants des services publics.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché des tuyaux en fonte ductile. Il se concentre sur des aspects clés, tels que les entreprises leaders et leurs applications. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD), Volume (kilotonne) |

|

Taux de croissance |

TCAC de 5,8 % de 2026 à 2034 |

|

Segmentation |

Par application et par région |

|

Par candidature |

|

|

Par région |

Amérique du Nord (par application, par pays) o États-Unis (par application) o Canada (par demande) Europe (par application, par pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) Asie-Pacifique (par application, par pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique (par application) Amérique latine (par application, par pays) o Mexique (par candidature) o Brésil (par candidature) o Reste de l'Amérique latine (par application) Moyen-Orient et Afrique (par application, par pays) o GCC (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 8,48 milliards de dollars en 2025 et devrait atteindre 14,03 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 5,8%, le marché devrait afficher une croissance constante au cours de la période de prévision.

Le segment des systèmes d’assainissement et d’épuration des eaux usées était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion et la réhabilitation des infrastructures d’assainissement et d’épuration des eaux usées stimulent la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 154

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés