Taille du marché de la transformation du poisson, part et analyse de l’industrie, par type de produit (poisson congelé, poisson en conserve, farine de poisson et autres), par espèce (poissons, crustacés, mollusques et autres), par forme (entier, filets, steaks, morceaux et autres), par technologie de transformation (congélation, thermique, séchage et autres), par utilisation finale (utilisation alimentaire et non alimentaire) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 31st Jul 2026)

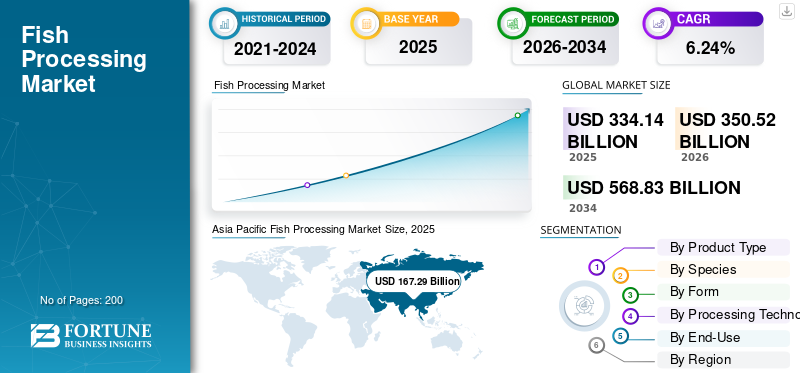

Taille du marché de la transformation du poisson et perspectives d’avenir

La taille du marché mondial de la transformation du poisson était évaluée à 334,14 milliards USD en 2025. Le marché devrait passer de 350,52 milliards USD en 2026 à 568,83 milliards USD d’ici 2034, avec un TCAC de 6,24 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la transformation du poisson avec une part de marché de 50,06 % en 2025.

La transformation du poisson implique la manipulation commerciale, la préservation et la transformation du poisson et des organismes aquatiques depuis la récolte jusqu'à la livraison finale aux consommateurs, prolongeant la durée de conservation et ajoutant de la valeur. Il englobe des activités telles que le nettoyage, l’éviscération, la congélation, le fumage et la mise en conserve, répondant à la fois à la consommation alimentaire et aux usages non alimentaires, comme la farine de poisson. Consommation croissante d'aliments riches en protéines, de suppléments à base d'acides gras oméga-3, ainsi que la popularité croissante defruit de merparmi les millennials et les jeunes consommateurs, stimulera la croissance du marché. Une production stable de poissons et d’animaux aquatiques, associée à des pratiques durables adoptées, pour produire ou capturer des animaux aquatiques, favorisant ainsi la croissance de l’industrie vers de nouveaux sommets.

Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA, Bolton Group et d'autres dominent le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la transformation du poisson

- Taille du marché en 2025 : 334,14 milliards USD

- Taille du marché en 2026 : 350,52 milliards USD

- Taille du marché prévue pour 2034 : 568,83 milliards de dollars

- TCAC : 6,24 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la transformation du poisson avec une part de 50,06 % en 2025.

- Le segment du poisson congelé a dominé le marché, atteignant 137,06 milliards de dollars en 2025.

- Le segment du poisson détenait la plus grande part de marché, évaluée à 220,11 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec une valorisation de 167,29 milliards de dollars en 2025 et constitue la région à la croissance la plus rapide.

Amérique du Nord

L’Amérique du Nord a généré 48,81 milliards de dollars en 2025 et devrait croître régulièrement au cours de la période de prévision.

Europe

L'Europe a enregistré une consommation de produits de transformation du poisson de 71,87 milliards de dollars en 2025.

NOUS.

Le marché était évalué à environ 38,03 milliards USD en 2025 et devrait croître à un TCAC de 5,40 %.

Japon

La consommation croissante de fruits de mer et la demande de produits de la pêche transformés soutiennent la croissance du marché.

En savoir plus

Tendances du marché de la transformation du poisson

Augmentation de la capture durable de poissons pour s'adapter à une nouvelle tendance du marché

La durabilité devient une tendance déterminante sur le marché de la transformation du poisson, alors que les régulateurs, les détaillants, les opérateurs de restauration et les consommateurs finaux donnent de plus en plus la priorité aux produits de la mer issus de sources responsables. Les entreprises de transformation subissent une pression croissante pour obtenir des matières premières provenant de pêcheries légales, traçables et biologiquement durables, tout en réduisant les pertes après récolte et en améliorant la transparence de la chaîne de contrôle. Cela modifie les stratégies d’approvisionnement, les normes de qualification des fournisseurs, les pratiques d’étiquetage et les priorités d’investissement dans l’ensemble du secteur. La transition vers une capture durable du poisson renforce également le positionnement à long terme des transformateurs qui peuvent démontrer un approvisionnement durable et le respect des cadres de gestion de la pêche. Concrètement, cela pousse les transformateurs à adopter de meilleurs systèmes de traçabilité, un contrôle de qualité plus strict, une meilleure gestion de la chaîne du froid et des relations plus solides avec les pêcheries certifiées ou bien gérées. À mesure que la durabilité devient un différenciateur commercial plutôt qu’un simple problème de conformité, elle remodèle la manière dont les transformateurs de poisson sont compétitifs sur les marchés d’exportation et nationaux haut de gamme.

- Selon le Marine Stewardship Council (MSC), une organisation mondiale à but non lucratif, près de 20,6 % de toutes les captures marines sauvages dans le monde sont certifiées MSC. Les ventes mondiales de poisson et de produits à base de poisson certifiés MSC ont augmenté de près de 8 % en 2025.

Selon MSC, les ventes au Royaume-Uni et en Irlande de suppléments de fruits de mer durables, tels que le collagène marin ethuile de foie de morue,a doublé l’année dernière, pour atteindre 17,4 millions de dollars en 2025.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmenter la popularité et la consommation des fruits de mer pour stimuler le développement du marché

La croissance du marché mondial de la transformation du poisson est soutenue par la popularité croissante des fruits de mer en tant que principale source de protéines dans les économies développées et en développement. Les consommateurs se tournent de plus en plus vers les produits de la mer en raison de leur solide profil nutritionnel, notamment de leurs protéines de haute qualité,acides gras oméga-3, vitamines et minéraux. En parallèle, l’urbanisation, l’augmentation des revenus disponibles et un accès plus large à la chaîne du froid rendent les produits de la pêche transformés plus largement disponibles dans les circuits modernes de vente au détail, de restauration et de commerce électronique. À mesure que la consommation de produits de la mer augmente, les transformateurs bénéficient d’une demande plus élevée de produits de poisson congelés, en conserve, fumés, séchés et autres produits à valeur ajoutée. Ainsi, la croissance accrue tirée par la consommation soutient directement les industries de transformation des produits de la mer, dans la mesure où une part plus importante de la demande de produits de la mer dépend désormais de la conservation, du portionnement, de l’emballage et de la valeur ajoutée plutôt que des seules ventes locales de produits frais. Selon l’Organisation de coopération et de développement économiques (OCDE), la consommation mondiale d’animaux aquatiques par habitant devrait augmenter, pour atteindre 21,8 kg d’ici 2034, contre 21,1 kg en 2022-2024. Les formats transformés améliorent la durée de conservation, la transportabilité, la sécurité et la commodité, permettant aux produits de la mer de circuler dans des chaînes d'approvisionnement nationales et internationales plus larges. En conséquence, une plus forte consommation de produits de la mer se traduit par une demande accrue d’activités de congélation, de traitement thermique, de séchage, de fumage et de transformation secondaire à l’échelle mondiale.

- Selon les producteurs européens de farine et d'huile de poisson, la consommation mondiale de poisson est passée de 188,9 millions de tonnes en 2023 à 197 millions de tonnes en 2025, soit une augmentation de 4,3 % sur la période. Le volume de la consommation alimentaire a augmenté de près de 3,5% pour atteindre 176 millions de tonnes au cours de la même période.

Restrictions du marché

Faible rendement de transformation en raison des coûts de main-d’œuvre et des services publics qui entravent l’expansion du marché

Le faible rendement de transformation reste une contrainte majeure pour le marché, car une partie importante du poids du poisson cru est perdue à chaque étape, notamment l’éviscération, l’étêtage, le désossage, le dépouillement, le parage, la cuisson, le séchage, etc. Selon la transformation, le type de produit final et l'espèce, la transformation du poisson génère des déchets, comprenant souvent 30 à 70 % de la matière première : abats solides (têtes, boyaux, peau, os et nageoires) et effluents liquides. Le problème est particulièrement visible dans les espèces et les catégories de produits où la récupération des matières comestibles est sensiblement inférieure au poids vif ou à l'achat. Cela réduit la production vendable par tonne de matière première et augmente le coût effectif des intrants par tonne de produit fini. À mesure que les prix du poisson cru, les coûts de main d’œuvre, les services publics et les dépenses de conformité augmentent, un faible rendement peut comprimer considérablement les marges des transformateurs. Cela entravera la croissance du marché dans les années à venir.

Opportunités de marché

Demande croissante de produits alimentaires prêts à consommer pour créer de meilleures opportunités de marché

La demande croissante de produits alimentaires prêts à manger et pratiques crée une forte opportunité pour le marché. Les consommateurs préfèrent de plus en plus les produits qui réduisent le temps de préparation tout en offrant nutrition, goût et portabilité. Cette tendance favorise les formats de fruits de mer transformés tels que le poisson en conserve, les fruits de mer précuits surgelés, les portions marinées, le poisson fumé, les collations de fruits de mer et les emballages prêts-à-repas. Sur les marchés urbains et à revenus élevés, la commodité devient un facteur clé des produits de la mer transformés. Ce changement encourage les transformateurs à aller au-delà de la conservation de base et à investir dans l'innovation des produits, l'emballage, le contrôle des portions, l'amélioration de la durée de conservation et les formats pratiques haut de gamme. À mesure que les ménages deviennent plus petits et que les circuits de restauration, de service rapide et de vente au détail se développent, l’industrie gagne de la place pour commercialiser des produits de la mer prêts à consommer et prêts à cuisiner à marge plus élevée. Cela devrait soutenir à la fois la croissance de la valeur et la diversification des produits dans l’industrie mondiale de transformation du poisson.

- Selon le rapport du People's Network sur les statistiques de développement, l'industrie des plats préparés a connu une croissance de 20 % ces dernières années. Il devrait dépasser le billion de yuans d'ici 2026. En outre, 68 000 acteurs sont actifs dans le pays et près de 11 000 nouvelles entreprises ont été enregistrées en 2024.

ANALYSE DE SEGMENTATION

Par type de produit

Une large base de consommation et une durée de conservation solide pour stimuler la croissance du segment du poisson surgelé

En fonction du type de produit, le marché est segmenté en poisson congelé, poisson en conserve, farine de poisson et autres.

Le segment du poisson surgelé a dominé le marché en 2025, évalué à 137,06 milliards de dollars. Le poisson congelé représente le segment le plus important en raison de sa large acceptation commerciale, de sa durée de conservation plus longue et de son adéquation aux canaux de vente au détail, de restauration et d'exportation.Poisson congeléest l'un des formats de fruits de mer transformés les plus évolutifs car il préserve la qualité du produit plus longtemps, soutient le commerce international en vrac et répond à la demande de filets, de poisson entier, de portions et d'autres formats standardisés. Sa forte adoption dans les supermarchés, les restaurants, les hôtels et l’approvisionnement alimentaire institutionnel renforce encore sa position sur le marché. Alors que la consommation de produits de la mer continue d'augmenter à l'échelle mondiale, le poisson congelé reste le type de produit le plus pratique et le plus largement commercialisé, conservant ainsi sa part de leader dans l'industrie de transformation du poisson.

Le segment de la farine de poisson devrait croître au TCAC le plus rapide de 6,96 % au cours de la période de prévision, en raison de la demande croissante des pratiques aquacoles et des industries de la nutrition animale.

Par espèce

Haute disponibilité et large base de consommation pour stimuler la croissance du segment du poisson

En fonction des espèces, le marché est segmenté en poissons, crustacés, mollusques et autres.

Le segment du poisson détenait la plus grande part de marché mondiale en 2025, atteignant 220,11 milliards de dollars, en raison de sa disponibilité abondante, de sa consommation généralisée et de son utilisation intensive dans plusieurs catégories de produits transformés. Le poisson est la matière première commerciale la plus importante de l'industrie car il est transformé en produits congelés, en conserve, séchés et fumés, ainsi qu'en filets, steaks, morceaux etfarine de poisson. Un volume de production élevé provenant à la fois des pêches de capture et de l’aquaculture renforce encore la disponibilité de l’offre pour les transformateurs. En raison de son avantage en termes de volume, d’un meilleur accès aux matières premières et d’une plus grande adaptabilité des produits, le segment du poisson continue de détenir la part de marché la plus élevée.

Le segment des crustacés devrait connaître la croissance la plus rapide de 7,27 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

La préférence élevée des consommateurs et la grande stabilité ont conduit à la croissance du segment des filets

En fonction de la forme, le marché est segmenté en entiers, filets, steaks, morceaux et autres.

Le segment des filets détenait la plus grande part du marché en 2025, évaluée à 120,85 milliards de dollars, en raison de sa forte préférence des consommateurs, de sa facilité d'utilisation et de sa large adéquation aux applications de vente au détail, de restauration et industrielles. Les filets sont l'une des formes de poisson transformé les plus appréciées sur le plan commercial car ils offrent une commodité, un temps de préparation réduit et un meilleur contrôle des portions par rapport au poisson entier et à d'autres formats traditionnels. Sa nature désossée ou faible en os rend le produit très acceptable auprès des consommateurs à la recherche de produits de la mer prêts à cuisiner et faciles à manipuler. En conséquence, les filets ont gagné en popularité dans les supermarchés, les hypermarchés, les restaurants,hôtels, et les circuits alimentaires institutionnels.

Le segment des morceaux devrait croître au TCAC le plus rapide de 7,29 % au cours de la période de prévision. La demande de produits augmente en raison de l’adoption croissante des fruits de mer en conserve, des plats prêts à consommer, des produits prêts à cuisiner et des applications alimentaires industrielles.

Par technologie de traitement

Une durée de conservation plus longue et une popularité des fruits de mer surgelés pour stimuler la croissance du segment de la congélation

Sur la base de la technologie de transformation, le marché est segmenté en congélation, thermique, séchage et autres.

Le segment de la congélation détenait la plus grande part de la part de marché mondiale de la transformation du poisson en 2025, évaluée à 156,32 milliards de dollars. Ce segment offre l'équilibre le plus efficace entre la prolongation de la durée de conservation, le maintien de la qualité des produits et la distribution commerciale à grande échelle. Le poisson étant très périssable, les transformateurs comptent largement sur la congélation pour ralentir l’activité microbienne, réduire le risque de détérioration et préserver la texture, le goût et la valeur nutritionnelle pendant une période plus longue. En outre, les fruits de mer surgelés sont devenus le format le plus largement accepté sur les marchés de vente au détail, de restauration et d'exportation, renforçant ainsi la part de ce segment.

Le segment thermique devrait croître au TCAC le plus rapide de 7,05 % au cours de la période de prévision, en raison de la demande croissante des consommateurs pour des produits de la mer de longue conservation et prêts à consommer, ce qui entraîne le besoin de méthodes de transformation basées sur la chaleur.

Par utilisation finale

Forte demande dans le secteur de la vente au détail et de la restauration pour stimuler la croissance du segment de l'utilisation alimentaire

En fonction de l’utilisation finale, le marché est divisé en utilisations non alimentaires et alimentaires.

L'utilisation alimentaire représentait la part la plus importante en 2025, évaluée à 290,83 milliards de dollars. Demande croissante d'aliments riches en protéines, préférence croissante des consommateurs pour les fruits de mer et disponibilité croissante de produits de poisson transformés dans les supermarchés, les hypermarchés, les dépanneurs etrestaurationles points de vente soutiennent tous la domination de ce segment. Le poisson congelé, le poisson en conserve, le poisson fumé, le poisson séché, les filets, les morceaux et les produits de la mer prêts à cuire sont largement consommés dans les ménages, les restaurants et les canaux institutionnels, entraînant la croissance du segment au cours de la période de prévision.

Le segment non alimentaire devrait connaître le TCAC le plus rapide de 5,73 % au cours de la période de prévision.

Perspectives régionales du marché de la transformation du poisson

Au niveau régional, l’analyse du marché mondial s’étend à l’Amérique du Nord, à l’Europe, à l’Asie-Pacifique, à l’Amérique du Sud, au Moyen-Orient et à l’Afrique.

Amérique du Nord

Asia Pacific Fish Processing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 48,81 milliards USD en 2025 et devrait croître à un TCAC de 5,53 % au cours de la période de prévision. L'Amérique du Nord reste un marché majeur pour la transformation du poisson, car la demande de produits de la mer dans la région est de plus en plus liée à la commodité, à la nutrition et à un approvisionnement fiable tout au long de l'année plutôt qu'aux seuls débarquements locaux frais. Le Département américain du Commerce, National Oceanic and Atmospheric Administration (NOAA), Fisheries Office of Science and Technology, publie des estimations de la consommation américaine de produits de la mer par habitant, qui a augmenté de 38 % et a atteint 20,8 livres par personne en 2022, par rapport à 1990.

Marché américain de la transformation du poisson

Le marché américain était évalué à environ 38,03 milliards USD en 2025 et devrait croître à un TCAC de 5,40 % au cours de la période de prévision. Les États-Unis dominent la consommation de poisson transformé dans la région. La demande est particulièrement forte dans les formats surgelés, à portions contrôlées et pratiques. Dans le même temps, les transformateurs bénéficient également des infrastructures avancées d’inspection, de traçabilité et de commerce du pays. Même si l’aquaculture nationale se développe de manière sélective, le marché américain reste fortement axé sur les importations, ce qui crée une demande soutenue de transformation secondaire, d’entreposage frigorifique, de reconditionnement et de produits de la mer de marque.

Europe

L'Europe est l'une des régions mondiales les plus importantes pour la transformation du poisson. Cependant, le marché est désormais davantage déterminé par la préservation de la valeur que par l’expansion des volumes. La consommation de produits de transformation du poisson dans la région représentait 71,87 milliards de dollars en 2025 et devrait croître à un TCAC de 4,89 % au cours de la période de prévision. Les conditions récentes du marché montrent que les transformateurs opèrent dans un environnement plus sensible aux prix, les consommateurs réduisant leurs achats de produits frais à la maison tout en continuant à dépenser globalement pour les produits de la mer. Cela pousse l'industrie vers des formats offrant une durée de conservation plus longue, des avantages plus pratiques et une meilleure rétention de la valeur, y compris les produits surgelés.fruits de mer en conserve, et catégories fumées premium. Selon le rapport 2025 sur le marché européen du poisson de la Commission européenne, les dépenses de consommation en produits de la pêche et de l'aquaculture ont augmenté de 4 % en 2024 pour atteindre environ 67,96 milliards. Cette dynamique est fortement favorable à la transformation ultérieure, à la préservation et à la valeur ajoutée plutôt qu’à une simple croissance du volume.

Marché espagnol de la transformation du poisson

L'Espagne représentait environ 15,96 milliards USD en 2025. L'Espagne est le marché national le plus important d'un point de vue stratégique en Europe pour la transformation du poisson, car elle combine une consommation élevée de produits de la mer par habitant avec une très grande dépendance aux importations et la base de transformation industrielle la plus profonde de la région. L'Espagne joue un double rôle sur le marché : c'est à la fois un marché de consommation majeur et un pôle de transformation majeur pour la mise en conserve, la congélation et la préparation de fruits de mer. Cela donne au pays un rôle démesuré dans la transformation européenne du thon, des petits pélagiques, des céphalopodes et desfruits de mer. L'USDA FAS déclare qu'en 2024, l'Espagne était le quatrième importateur mondial de poisson et de fruits de mer et qu'elle possède la plus grande industrie de transformation du poisson d'Europe. Cette ampleur, combinée à une dépendance persistante aux importations, place l’Espagne au centre des perspectives européennes en matière de produits de la mer transformés.

Asie-Pacifique

Le marché de la transformation du poisson en Asie-Pacifique a atteint 167,29 milliards de dollars en 2025 et constitue la région à la croissance la plus rapide, avec un TCAC de 7,14 %. L’Asie-Pacifique reste la région dominante au niveau mondial car elle combine la disponibilité des matières premières, les pratiques d’aquaculture à grande échelle, la fabrication orientée vers l’exportation et la forte consommation intérieure de produits de la mer dans un système régional intégré. Le marché n’est pas déterminé par un seul facteur : la Chine ancre la production en amont et la transformation en aval, l’Asie du Sud-Est soutient de grandes opérations de congélation et de mise en conserve orientées vers l’exportation, et l’Inde continue de renforcer sa position dans le secteur de la transformation des crevettes et des produits marins pour l’exportation. La région bénéficie également d’une grande diversité d’espèces, de structures de main-d’œuvre compétitives et d’importants flux commerciaux interrégionaux. Les perspectives 2025 de l'OCDE et de la FAO indiquent que l'Asie devrait représenter 75 % de la croissance mondiale de la consommation alimentaire d'animaux aquatiques au cours de la période de prévision, et que l'Asie représentera encore environ 88 % de la production aquacole mondiale d'ici 2034. Ces avantages structurels expliquent pourquoi la région Asie-Pacifique continue de dominer l'industrie mondiale de transformation du poisson, tant en termes d'échelle que de profondeur de transformation.

Marché chinois de la transformation du poisson

La Chine était évaluée à 69,11 milliards de dollars en 2025. La Chine reste le pays le plus important sur le marché régional de l'Asie-Pacifique, car elle combine la plus grande base de production de produits de la mer au monde avec une énorme demande intérieure et une structure sophistiquée d'importation, de transformation et d'exportation. L'industrie de transformation du pays bénéficie d'une croissance des matières premières tirée par l'aquaculture, d'une large couverture d'espèces, d'une grande capacité de congélation et de préparation d'aliments et d'une demande continue de produits de la mer importés de plus grande valeur tels que le saumon, le homard et les crevettes. L'USDA FAS rapporte que la Chine est restée le plus grand producteur mondial de produits de la mer en 2024, avec 74,1 millions de tonnes métriques, soit une hausse de 4 % par rapport à 2023. La Chine est non seulement une puissance de production, mais également un centre de demande majeur pour les fruits de mer commercialisés à l'échelle internationale. Cette combinaison maintient la Chine au cœur de la transformation mondiale du poisson.

Marché indien de la transformation du poisson

L'Inde a atteint 27,38 milliards de dollars en 2025. L'Inde apparaît comme l'un des pays qui progressent le plus rapidement dans la région Asie-Pacifique, car son secteur des produits de la mer est fortement axé sur l'exportation, fortement lié aux crevettes congelées et de plus en plus intégré dans le marché mondial.chaîne du froidcommerce. La croissance de l'industrie est soutenue par l'expansion de l'aquaculture, la diversification des marchés d'exportation, ainsi que par une spécialisation plus forte de la transformation et une croissance de la consommation intérieure. Selon le gouvernement indien, le pays a exporté 1 698 170 tonnes de produits de la mer d'une valeur de 7,45 milliards de dollars au cours de l'exercice 2024-2025, et les crevettes congelées sont restées le principal produit exporté en termes de quantité et de valeur.

Amérique du Sud, Moyen-Orient et Afrique

L'Amérique du Sud représentait 29,93 milliards USD en 2025, avec une croissance de 6,34 %. L'économie de transformation de l'Amérique du Sud est encore fortement influencée par la transformation primaire orientée vers l'exportation et la réduction industrielle. Cela rend la région particulièrement sensible aux cycles de capture, aux conditions océaniques et aux marchés internationaux d’aliments pour animaux. Les perspectives 2025 de l'OCDE et de la FAO indiquent également que les Amériques représenteront 11 % de la croissance de la consommation mondiale d'aliments aquatiques au cours de la décennie à venir, tandis que les gains de la pêche de capture devraient être plus visibles dans les Amériques qu'en Europe. Cela maintient l'Amérique du Sud très pertinente pour la transformation mondiale du poisson, en particulier pour la farine de poisson, l'huile de poisson, le saumon et les produits surgelés.crevettechaînes d’approvisionnement liées.

Le marché du Moyen-Orient et de l'Afrique était évalué à 16,23 milliards de dollars en 2025, avec un TCAC de 3,83 %. Le marché du Moyen-Orient et de l'Afrique se développe à partir d'une base plus petite, mais ses perspectives de transformation s'améliorent à mesure que les produits de la mer congelés et de longue conservation deviennent plus importants dans la sécurité alimentaire, la vente au détail moderne et le commerce transfrontalier. Le marché est également soutenu par la demande tirée par les importations dans le Golfe et par les ambitions croissantes de l’aquaculture dans certaines régions d’Afrique. Les perspectives 2025 de l'OCDE et de la FAO prévoient que l'Afrique représentera 15 % de la croissance mondiale de la consommation alimentaire d'animaux aquatiques au cours de la prochaine décennie et que l'Afrique affichera le taux de croissance de la consommation totale le plus rapide, à 24 %, même si la disponibilité par habitant reste sous pression en Afrique subsaharienne.

Marché de transformation du poisson en Afrique du Sud

Le marché sud-africain était évalué à environ 4,13 milliards de dollars en 2025 et devrait croître à un TCAC de 4,07 % entre 2026 et 2034. L'Afrique du Sud est l'un des rares marchés de la région où la gouvernance des pêches, les infrastructures portuaires et la manutention commerciale des produits de la mer sont suffisamment institutionnalisées pour soutenir une activité de transformation soutenue. Investissement gouvernemental dans les infrastructures de transformation du poisson afin d'améliorer l'efficacité du débarquement, de formaliser les chaînes d'approvisionnement et de créer de meilleures conditions de congélation, d'emballage et de valeur ajoutée, stimulant ainsi la croissance du marché.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’expansion croissante de la base pour renforcer leur présence changera le paysage concurrentiel

Le marché mondial est globalement consolidé, dominé par un nombre limité de grands fabricants mondiaux et plusieurs acteurs régionaux. Des acteurs clés tels que Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA et Bolton Group dominent le marché. Les principaux acteurs investissent dans l’expansion de leur capacité de production et dans l’adoption de technologies avancées pour réduire les déchets et obtenir des certifications et des pratiques durables. Cela changera le paysage concurrentiel dans les années à venir.

Acteurs clés du marché mondial

|

Rang |

Nom de l'entreprise |

|

1 |

Société Maruha Nichiro |

|

2 |

Groupe syndical thaïlandais |

|

3 |

Société Nissui |

|

4 |

Mowi ASA |

|

5 |

Groupe Bolton |

Liste des principales entreprises de transformation du poisson profilées

- Groupe syndical thaïlandais(Thaïlande)

- Société Maruha Nichiro(Japon)

- Nissui Corporation (Japon)

- Mowi ASA (Norvège)

- Industries Dongwon (Corée du Sud)

- Fruits de mer Austevoll(Norvège)

- Lerøy Seafood Group (Norvège)

- Pesquera Exalmar (Pérou)

- Aliments Century Pacific Inc.(Philippines)

- Groupe Bolton (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Shinkei Systems, l'entreprise de robotique des produits de la mer,a acheté une usine de transformation de 16 000 pieds carrés à Tacoma, dans l'État de Washington, auprès de Fathom Seafood, un transformateur de fruits de mer très respecté de la région de Seattle.

- Février 2026 :Le gouvernement indien a inauguré un centre de transformation du poisson congelé à Nagpur, en Inde. La nouvelle usine a une capacité de transformation de 12 000 tonnes, dont 1 200 tonnes de poisson prêt-à-cuire et 2 400 tonnes de poisson cru surgelé, par an.

- Janvier 2026 :Mowi, l'une des principales entreprises de transformation du poisson de Norvège, a ouvert sa première usine de transformation en Thaïlande. L'entreprise s'est associée au plus grand importateur et détaillant de saumon du pays, CP Axtra, pour ouvrir son usine de production en Thaïlande.

- Août 2025 :Oleksandr Svishchov, homme d'affaires ukrainien, philanthrope et président de la Fédération ukrainienne de water-polo, a ouvert une usine moderne de transformation du poisson dans la région de Lviv. La nouvelle usine s'étend sur 6.800 m² et a une capacité de 300 tonnes par mois.

- Août 2025 :Cité Marine, filiale de Nissui Corporation, a acquis une nouvelle usine de traitement à Pontivy, en France, auprès du Trétour de Paris. L’entreprise visait à accroître sa capacité de production dans le pays face à la demande croissante de produits de la mer.

COUVERTURE DU RAPPORT

Le rapport de marché analyse le marché en profondeur et met en évidence les aspects clés, notamment les tendances du marché, la chaîne d’approvisionnement, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En outre, le rapport de recherche fournit un aperçu du marché mondial et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,24 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par espèce

|

|

|

Par formulaire

|

|

|

Par technologie de traitement

|

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 334,14 milliards de dollars en 2025 et devrait atteindre 568,83 milliards de dollars d'ici 2034.

Avec un TCAC de 6,24 %, le marché mondial affichera une croissance constante au cours de la période de prévision.

Par type de produit, le segment du poisson congelé domine le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La popularité et la consommation croissantes des fruits de mer stimuleront la croissance du marché.

Maruha Nichiro Corporation, Thai Union Group, Nissui Corporation, Mowi ASA, Bolton Group, entre autres, sont les sociétés leaders sur le marché.

Capture durable du poisson pour changer les perspectives de l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 31st Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés