Taille du marché des desserts glacés, part et analyse de l’industrie, par type de produit (crème glacée, yaourt glacé, crème glacée, gelato, sorbet et sorbet et autres), par base d’ingrédients (à base de plantes et à base de produits laitiers), par catégorie (sans sucre et conventionnel), par canal de distribution (vente au détail et restauration) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 30th Jun 2026)

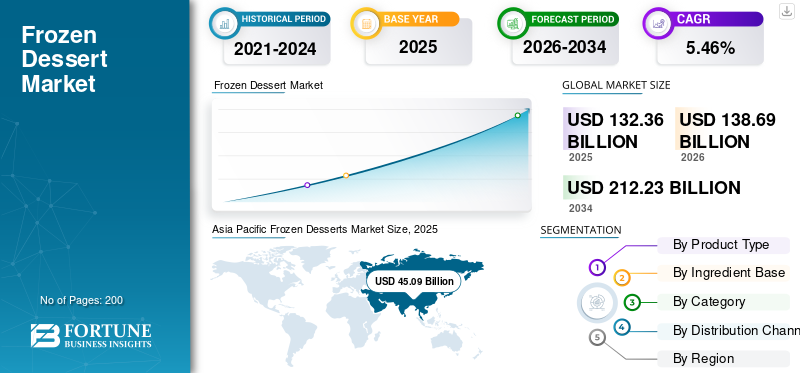

Aperçu du marché des desserts glacés

La taille du marché mondial des desserts glacés était évaluée à 132,36 milliards USD en 2025. Le marché devrait passer de 138,69 milliards USD en 2026 à 212,23 milliards USD d’ici 2034, avec un TCAC de 5,46 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des desserts glacés avec une part de marché de 34,07 % en 2025.

Les desserts glacés sont des produits sucrés réfrigérés qui comprennent la crème glacée, le yaourt glacé, le sorbet, la glace, la crème glacée, les desserts glacés sans produits laitiers et d'autres catégories gourmandes similaires. Le marché est soutenu par la demande mondiale croissante de produits pratiques, par l'innovation des produits en termes de saveurs et de formats, et par l'augmentation de la disponibilité dans les canaux de vente au détail et de restauration. Les préférences des consommateurs évoluent également vers des offres plus saines et plus diversifiées, notamment des desserts glacés à faible teneur en sucre, fonctionnels, végétaliens et sans lactose. Dans le même temps, la premiumisation, le développement de produits artisanaux et la demande d’ingrédients clean label remodèlent la concurrence dans cette catégorie.

Les principaux acteurs du marché tels que General Mills Inc., Nestlé SA, Unilever PLC, Ferrero Group, Dairy Farmers of America et Dunkin Brands dominent le marché grâce à leur gamme de produits diversifiée et leur présence géographique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des desserts glacés

La premiumisation émergente et les produits artisanaux pour façonner l’industrie

La premiumisation devient l’une des principales tendances du marché des desserts glacés, les consommateurs recherchant de plus en plus de produits de desserts glacés de haute qualité et plus distinctifs. Au lieu d'acheter uniquement des offres de masse standard, la base croissante de consommateurs montre un plus grand intérêt pour les glaces artisanales et les mochi.glace, du yaourt glacé de qualité supérieure et des friandises glacées inspirées du chef. Ce changement est soutenu par la hausse des revenus disponibles, en particulier sur les marchés urbains où les consommateurs sont plus disposés à dépenser pour des desserts gourmands avec une meilleure texture, des ingrédients et une meilleure variété de saveurs. Les produits haut de gamme bénéficient également d’une narration plus forte, comme la production en petits lots, les ingrédients locaux et le positionnement clean label. Dans les magasins de détail et les points de restauration, les desserts glacés haut de gamme aident les marques à accroître la création de valeur, même avec une croissance modérée des volumes. Une meilleure gestion de la chaîne du froid et un réseau de canaux de distribution plus solide aident également les marques haut de gamme à toucher davantage de consommateurs. En conséquence, l’innovation haut de gamme et artisanale devient une stratégie importante pour l’expansion du marché et sa croissance à long terme. Cette tendance devrait rester forte à mesure que les marques continuent de lancer des produits aux saveurs uniques, aux inclusions haut de gamme et à une meilleure expérience culinaire.

- Selon l'International Dairy Food Association, en 2024, les glaces haut de gamme et ordinaires représentaient 80 % du marché américain, ce qui montre la forte position des offres haut de gamme dans la catégorie des desserts glacés.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation des produits fonctionnels, faibles en calories et en sucre pour stimuler la croissance du marché

La demande de desserts glacés fonctionnels, faibles en calories et en sucre est en train de devenir un moteur majeur du marché mondial. De nombreux consommateurs soucieux de leur santé souhaitent désormais des desserts qui leur procurent du plaisir tout en s'adaptant mieux à leurs objectifs alimentaires quotidiens. Cela a accru la demande de glaces à faible teneur en sucre et riches en protéines.yaourt glacé, des desserts en portions contrôlées et des produits à base d'édulcorants alternatifs. Ces produits sont de plus en plus considérés comme une alternative plus intelligente aux glaces traditionnelles, en particulier parmi les jeunes consommateurs et les ménages urbains. Le marché bénéficie également d’une prise de conscience croissante de l’apport calorique, de la réduction du sucre et d’une alimentation équilibrée. Cela encourage les marques à développer des produits présentant des avantages supplémentaires pour la santé, tels que des probiotiques, une teneur plus élevée en protéines, une faible teneur en matières grasses et des étiquettes plus propres. À mesure que ces produits deviennent plus disponibles dans les supermarchés, les magasins de proximité et les plateformes de distribution en ligne, leur adoption par les consommateurs devrait encore s'améliorer. Par conséquent, l’innovation axée sur la santé soutient à la fois la diversification des produits et la croissance globale du marché des produits surgelés.

- Selon l'International Food Information Council, rapporté en 2025, 75 % des Américains tentent activement de limiter ou d'éviter le sucre, dont 61 % tentent de le limiter et 14 % tentent de l'éviter complètement. Cela soutient fortement la demande de desserts glacés à faible teneur en sucre.

Restrictions du marché

Des teneurs élevées en sucre et en matières grasses associées à une concurrence intense pour entraver la croissance du marché

Une contrainte majeure dans l’industrie des desserts glacés est que de nombreux produits conventionnels contiennent encore des niveaux élevés de sucre, de calories et de matières grasses. Cela peut limiter la fréquence d’achat, en particulier chez les consommateurs soucieux de leur santé, qui deviennent plus sélectifs quant aux choix alimentaires gourmands. Bien que les desserts glacés restent populaires, leur consommation régulière peut être affectée lorsque les consommateurs les comparent à des collations plus légères ou à des substituts plus sains. Il est donc difficile pour certaines marques traditionnelles de maintenir une forte croissance sans reformulation. Dans le même temps, le marché est très compétitif, avec des marques multinationales, des marques privées, des producteurs locaux et des acteurs artisanaux qui se disputent tous l’espace de stockage. Cette concurrence intense crée une pression sur les prix et rend la différenciation plus difficile, en particulier sur les marchés de détail matures. Les lancements fréquents de produits, les remises promotionnelles et les innovations en matière de saveurs augmentent également la pression sur les marges. De plus, les exigences en matière d’entreposage frigorifique et de chaîne d’approvisionnement en froid augmentent la complexité opérationnelle pour les producteurs et les détaillants. Par conséquent, les préoccupations nutritionnelles ainsi que la concurrence croissante continuent de freiner l’expansion du marché à long terme.

Opportunités de marché

Augmenter les produits végétaliens et sans lactose pour changer la croissance de l'industrie

Végétalien etproduits sans lactosecréent une forte opportunité de croissance sur le marché mondial. Ces produits attirent les consommateurs qui évitent les produits laitiers en raison d'un inconfort digestif, de choix de mode de vie ou d'une préférence pour les alternatives à base de plantes. En conséquence, les desserts glacés sans produits laitiers à base d’avoine, d’amandes, de noix de coco et de soja deviennent une alternative importante à la crème glacée traditionnelle. Ce changement aide les marques à élargir leur base de consommateurs et à pénétrer de nouveaux segments haut de gamme et axés sur le bien-être. Cette opportunité est également soutenue par la prise de conscience croissante de l’intolérance au lactose et par la plus grande popularité de l’alimentation à base de plantes. De plus, ces produits répondent bien à la demande actuelle d’étiquettes plus propres, de durabilité et de saveurs innovantes. À mesure que la qualité des produits s’améliore, les offres végétaliennes et sans lactose gagnent en visibilité dans les rayons des canaux de distribution modernes de vente au détail et de restauration. Cela soutient la diversification des catégories, l’expansion du marché et la croissance future du marché des desserts glacés. Dans les années à venir, les desserts glacés à base de plantes et sans lactose devraient rester un domaine d’opportunité majeur pour l’innovation et la différenciation des marques.

- L’Institut national du diabète et des maladies digestives et rénales déclare qu’environ 68 % de la population mondiale souffre de malabsorption du lactose, créant ainsi une large base de consommateurs de desserts glacés sans lactose.

ANALYSE DE SEGMENTATION

Par type de produit

Forte acceptation du marché de masse et large préférence des consommateurs pour aider le segment de la crème glacée à détenir la part la plus élevée

Sur la base du type de produit, le marché mondial est segmenté en crème glacée, yaourt glacé, crème glacée, glace, sorbet et sorbet, etc.

Le segment de la crème glacée a dominé le marché en 2025, évalué à 80,88 milliards de dollars, grâce à sa forte acceptation mondiale, sa large disponibilité de saveurs, une gamme haut de gamme de masse abordable et une forte pénétration dans les canaux de vente au détail et de restauration. La crème glacée reste le format de dessert glacé le plus répandu sur les marchés développés et en développement, car elle séduit une large base de consommateurs de tous âges et catégories de revenus. Sa forte présence dans les achats impulsifs, les pots à emporter, les packs familiaux, les cornets, les bâtonnets et les formats de nouveauté soutient des ventes constantes dans les supermarchés, les dépanneurs, les points de vente spécialisés et les chaînes de restauration rapide. En outre, les fabricants continuent d'introduire des variantes haut de gamme, des inclusions gourmandes, des saveurs saisonnières et des formats meilleurs pour la santé, qui aident le segment à maintenir à la fois la demande en volume et la croissance de la valeur. Le segment bénéficie également d'unechaîne du froidune infrastructure, une grande visibilité de la marque et une forte innovation de produits, qui soutiennent tous sa part de marché leader.

Le segment des glaces devrait croître au TCAC de 7,47 % entre 2026 et 2034. La glace gagne en popularité en raison de sa texture dense, de son profil de saveur riche et de son positionnement haut de gamme par rapport à la crème glacée conventionnelle. Les consommateurs urbains et les plus jeunes manifestent un plus grand intérêt pour les desserts de style café, les offres artisanales et les formats de desserts internationaux. De plus, aider les glaces à s'étendre au-delà des magasins spécialisés traditionnels vers des menus modernes de vente au détail et de restauration.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par base d'ingrédients

Forte connaissance des consommateurs et transformation laitière établie pour aider le segment des produits laitiers à détenir la part de marché la plus élevée

Sur la base de la base d’ingrédients, le marché mondial est segmenté en produits laitiers et végétaux.

Le segment à base de produits laitiers était en tête de la part de marché mondiale des desserts glacés en 2025, avec 123,36 milliards de dollars, soutenu par son acceptation de longue date par les consommateurs, sa texture crémeuse, sa riche sensation en bouche et sa large utilisation dans les produits de desserts glacés conventionnels. Les produits laitiers restent la base de la plupart des formats traditionnels de crème glacée, de yaourt glacé, de crème glacée et de desserts gourmands haut de gamme. Le segment bénéficie de systèmes de fabrication établis, de performances de formulation stables et d'une large disponibilité sur les marchés mondiaux. De plus, les desserts glacés à base de produits laitiers continuent de dominer les rayons des supermarchés etrestaurationmenus car ils sont fortement associés à l’indulgence, à la familiarité et à la satisfaction gustative. L'innovation des produits en matière de desserts laitiers haut de gamme, d'offres enrichies en protéines et de variantes à faible teneur en sucre aide également le segment à rester pertinent parmi les préférences changeantes des consommateurs.

Le segment à base de plantes devrait croître au TCAC le plus rapide de 8,38 % au cours de la période de prévision.

Par catégorie

Base de consommateurs établie et pénétration plus large des produits pour aider le segment des produits conventionnels à détenir la part de marché la plus élevée

Sur la base de la catégorie, le marché mondial est segmenté en conventionnel et sans sucre.

Le segment conventionnel détenait la plus grande part du marché en 2025, évaluée à 121,52 milliards de dollars. En raison de sa forte présence sur le marché de masse, de son large portefeuille de produits et de la demande bien établie des consommateurs sur les marchés développés et émergents. Les desserts glacés conventionnels restent largement préférés en raison de leur goût familier, de leur attrait gourmand et de leur moindre sensibilité au prix que les produits de niche positionnés sur la santé. Le segment comprend une large gamme de glaces ordinaires, surgeléesyaourt, crème anglaise, glaces et articles de nouveauté vendus dans les canaux de vente au détail et de restauration. Sa part de marché dominante est également soutenue par une forte concurrence entre les marques, des lancements fréquents de saveurs et une large disponibilité dans différentes gammes de prix. Étant donné qu’une grande partie des consommateurs privilégient toujours le goût et la gourmandise plutôt qu’un contrôle nutritionnel strict, les desserts glacés conventionnels continuent de représenter la majorité des revenus du marché.

Le segment sans sucre devrait croître au TCAC le plus rapide de 6,67 % au cours de la période de prévision.

Par canal de distribution

Une large présence en rayon et de solides habitudes d'achat des ménages pour aider le segment de la vente au détail à détenir la plus grande part du marché

Sur la base du canal de distribution, le marché mondial est segmenté en vente au détail et restauration.

Le segment de la vente au détail détenait la plus grande part du marché en 2025, évaluée à 96,16 milliards de dollars, en raison de la forte disponibilité des desserts glacés dans les supermarchés, les hypermarchés, les dépanneurs, les magasins spécialisés et les plateformes d'épicerie en ligne. Le commerce de détail reste le principal canal de distribution car il sert à la fois la consommation courante des ménages et les achats impulsifs. Les emballages à emporter, les produits en portion individuelle, les multipacks et les formats familiaux sont largement distribués via des réseaux de vente au détail organisés, rendant les desserts glacés facilement accessibles aux consommateurs. La croissance du commerce moderne, la plus grande disponibilité de congélateurs et l’expansion des offres de marques privées ont encore renforcé le canal de vente au détail. De plus, les promotions saisonnières, la variété des produits et le placement haut de gamme en rayon améliorent la visibilité et génèrent des achats répétés. Ces facteurs continuent de faire du commerce de détail le canal de vente dominant sur le marché mondial.

Le segment de la restauration devrait croître au TCAC le plus rapide de 6,90 % au cours de la période de prévision. Cette croissance est soutenue par la popularité croissante de ces desserts dans les cafés, les restaurants à service rapide, les restaurants à service complet, les salons de desserts et les établissements d'accueil haut de gamme.

Perspectives régionales du marché des desserts glacés

Au niveau régional, le rapport couvre l’analyse du marché mondial en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Frozen Desserts Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l’Asie-Pacifique a atteint 45,09 milliards de dollars en 2025 et constitue la région leader et à la croissance la plus rapide, avec un TCAC de 6,64 % entre 2026 et 2034. La croissance de la région est soutenue par la hausse des revenus disponibles, une urbanisation rapide et l’expansion des canaux modernes de vente au détail et de commerce électronique. La région bénéficie d’une large clientèle jeune et de plus en plus ouverte aux nouvelles saveurs, aux nouveautés premium et aux formats de desserts internationaux. La croissance est également soutenue par des investissements plus importants dans la chaîne du froid et une meilleure disponibilité des produits dans les supermarchés, les magasins de proximité et les plateformes de livraison numérique. Contrairement aux marchés occidentaux matures, l’Asie-Pacifique offre toujours un fort potentiel d’espace blanc en matière de premiumisation, de desserts glacés positionnés sur la santé et d’alternatives à base de plantes. Croissance de la consommation urbaine et augmentation des dépensesplats cuisinéscontinuer à soutenir l’expansion des catégories dans les principaux pays.

Marché chinois des desserts glacés

La Chine était évaluée à 17,30 milliards de dollars en 2025. La Chine est un marché leader dans la région Asie-Pacifique en raison de sa vaste base de consommateurs urbains, de sa consommation haut de gamme en hausse et de son fort appétit pour les produits alimentaires axés sur la nouveauté. Le marché chinois est soutenu par la demande de glaces de qualité supérieure, d'emballages innovants et de produits visuellement distinctifs qui séduisent les jeunes consommateurs. Le pays bénéficie également d’une forte adoption du commerce numérique, qui permet aux produits surgelés haut de gamme et d’impulsion d’atteindre plus efficacement les ménages urbains. La hausse des revenus urbains améliore la capacité des consommateurs à passer des produits de base à des desserts glacés de qualité supérieure.

Marché des desserts glacés en Inde

La taille du marché indien a atteint 7,49 milliards de dollars en 2025. L'Inde émerge comme un marché à forte croissance, soutenu par son climat chaud, sa base laitière en expansion et la pénétration croissante de produits d'impulsion abordables dans les zones urbaines et semi-urbaines. Le marché est fortement influencé par les formats individuels, les sticks, les cornets, les tasses et les emballages familiaux qui répondent à une consommation de masse sensible aux prix et en croissance rapide. L’Inde bénéficie également d’une importante base de production laitière, qui soutient la disponibilité des matières premières pour les desserts glacés à base de produits laitiers. En outre, la croissance rapide du commerce électronique etcommerce rapideaméliore la disponibilité des produits surgelés sur le dernier kilomètre, notamment dans les grandes villes. Cela aide les desserts glacés à atteindre les consommateurs au-delà du kirana traditionnel et des points de vente modernes.

Amérique du Nord

Le marché nord-américain représentait 35,60 milliards de dollars en 2025 et devrait croître à un TCAC de 5,13 % au cours de la période 2026-2034. L'Amérique du Nord reste un marché majeur pour les desserts glacés, soutenu par une forte pénétration dans les ménages, des systèmes de chaîne du froid matures et une large disponibilité des produits dans les supermarchés, les dépanneurs, les magasins club et les points de restauration. La région bénéficie d'une grande familiarité des consommateurs avec la crème glacée et autres friandises glacées, ainsi que d'une forte demande de pots haut de gamme, de nouveautés gourmandes et de packs familiaux à emporter. La croissance est également soutenue par l’innovation fréquente de produits dans des formats meilleurs pour la santé, sans lactose et haut de gamme, qui aident les marques à s’étendre au-delà des offres standard. L’infrastructure de vente au détail développée de la région et la forte capacité de congélation dans les magasins favorisent une visibilité constante des produits et des achats impulsifs. La restauration contribue également à la demande par le biais des salons de desserts, des chaînes de restauration rapide et des menus des restaurants. Selon l’IDFA, l’Américain moyen consomme environ 19 livres de glace par an, ce qui met en évidence la base de consommateurs large et bien établie du marché.

Marché américain des desserts glacés

Le marché américain était évalué à environ 31,58 milliards de dollars en 2025 et devrait croître à un TCAC de 4,87 % au cours de la période de prévision. Le marché est soutenu par une forte combinaison de demande de vente au détail et hors domicile, les fabricants bénéficiant de la force des marques locales et régionales et d'une distribution alimentaire à l'échelle nationale. La premiumisation est particulièrement importante aux États-Unis, où les consommateurs sont prêts à payer plus pour des textures gourmandes, des inclusions de haute qualité et des saveurs de saison. Dans le même temps, le marché connaît une expansion progressive des desserts glacés sans produits laitiers et à base de plantes, aidant les marques à répondre à l’évolution des préférences alimentaires. Les États-Unis disposent également d’une base manufacturière très développée et d’un grand nombre de producteurs de desserts glacés établis de longue date, qui soutiennent l’innovation continue et le lancement de nouveaux produits. Selon l’IDFA, les glaces haut de gamme et ordinaires représentent 80 % du marché en 2024, et la plupart des fabricants américains ont une forte présence, renforçant la structure du marché du pays, mature mais axée sur l’innovation.

Europe

Le marché européen devrait croître régulièrement au cours de la période de prévision. Le marché était évalué à 27,29 milliards de dollars en 2025 et devrait croître à un TCAC de 3,83 % au cours de la période 2026-2034. Cette croissance est tirée par la forte préférence des consommateurs pour les produits haut de gamme, les formats artisanaux et les diverses traditions de desserts à travers les pays. La région bénéficie de réseaux de vente au détail bien développés, d’une forte demande de desserts à emporter et d’une culture mature des cafés et des desserts qui soutient les glaces, les sorbets et les produits surgelés haut de gamme. La qualité des produits, la texture et l'authenticité des ingrédients sont particulièrement importantes en Europe, qui soutient la croissance de la valeur dans les segments haut de gamme et artisanaux. La demande saisonnière reste pertinente, mais la consommation tout au long de l'année est également soutenue par l'innovation dans les secteurs de la vente au détail et de la restauration. La région bénéficie en outre des atouts établislaitier-des capacités de transformation et un intérêt croissant pour les alternatives à base de plantes et les offres à teneur réduite en sucre. Eurostat a indiqué que l’UE a produit 3,3 milliards de litres de glace en 2024, soit une hausse de 2 % par rapport à 2023, ce qui reflète l’importante base manufacturière de la région et la stabilité de sa demande.

Marché des desserts glacés en Allemagne

Le marché allemand représentait environ 6,56 milliards de dollars en 2025. L’Allemagne est l’un des marchés clés d’Europe, soutenu par sa vaste base de production industrielle, sa forte présence organisée au détail et la large acceptation par les consommateurs des glaces à emporter et des formats d’impulsion. Le marché bénéficie d'une distribution efficace dans les supermarchés et les magasins discount, ce qui permet aux desserts glacés de marque et de marque privée de maintenir une forte croissance des volumes. L'Allemagne affiche également une demande stable pour les multipacks, les pots et les produits à valeur ajoutée, tandis que l'innovation haut de gamme et axée sur les saveurs continue de soutenir des ventes à plus forte valeur. En outre, les consommateurs achètent de plus en plus de desserts glacés dans des formats de vente au détail modernes qui offrent un large assortiment et une disponibilité toute l'année. Eurostat a indiqué que l'Allemagne était le plus grand producteur de glaces de l'UE en 2024, avec 607 millions de litres, tandis que les données de l'industrie indiquent que la consommation par habitant est restée à 8,0 litres en 2024, ce qui montre le solide équilibre production-consommation du pays.

Amérique du Sud, Moyen-Orient et Afrique

L’Amérique du Sud représentait 14,91 milliards de dollars en 2025, avec une croissance de 5,21 % sur la période 2026-2034. La région occupe une position importante sur le marché, soutenue par son climat chaud, sa forte concentration de population urbaine et sa demande quotidienne constante de produits abordables. Le marché est façonné par un mélange d'achats impulsifs, de consommation familiale à emporter et d'une forte préférence pour les saveurs à base de fruits et adaptées localement. Par rapport aux marchés haut de gamme plus matures, l’Amérique du Sud est davantage soutenue par l’accessibilité, la demande de rafraîchissements liée au climat et la pénétration croissante du commerce de détail moderne dans les centres urbains. La densité de population urbaine de la région permet à ces desserts d’être achetés de manière répétée dans les supermarchés, les commerces de proximité et les dépanneurs.

Le marché du Moyen-Orient et de l’Afrique était évalué à 9,48 milliards de dollars en 2025 et devrait croître à un TCAC de 5,58 % entre 2026 et 2034. Le marché du Moyen-Orient et de l'Afrique est soutenu par un temps chaud, une population urbaine jeune et en expansion et un meilleur accès aux formats de vente au détail modernes. La demande est plus forte dans les centres urbains, où les consommateurs ont un meilleur accès aux supermarchés, aux dépanneurs, aux centres commerciaux et aux points de restauration proposant des glaces et autres desserts glacés. La région bénéficie également d’une exposition croissante aux marques internationales, aux formats de nouveautés haut de gamme et à la consommation de desserts dans les cafés, en particulier dans les marchés des villes à revenus plus élevés. Cependant, la croissance diffère selon les pays en fonction du pouvoir d’achat, des infrastructures de congélation et de l’efficacité de la chaîne du froid.

Marché des desserts glacés en Afrique du Sud

Le marché sud-africain était évalué à environ 2,76 milliards de dollars en 2025 et devrait croître à un TCAC de 5,39 % entre 2026 et 2034. L’Afrique du Sud est l’un des principaux marchés de desserts glacés en Afrique, soutenu par son industrie laitière relativement développée, sa présence organisée au détail et ses infrastructures de chaîne du froid et de supermarchés plus solides que de nombreux autres marchés africains. Le pays bénéficie d'une large familiarité des consommateurs avec les produits laitiers et d'une visibilité croissante des produits indulgents.aliments emballésdans le commerce de détail moderne. Ces desserts bénéficient également d’une consommation axée sur la commodité dans les zones urbaines et de l’activité de restauration dans les centres commerciaux, les points de restauration rapide et les circuits de loisirs. Même si l’abordabilité reste importante, les desserts laitiers et les glaces de marque continuent de bénéficier d’une distribution au détail stable.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs clés se concentrent sur l’innovation, l’expansion du portefeuille et les partenariats stratégiques

Le marché mondial des desserts glacés est caractérisé par quelques sociétés multinationales dominantes et un grand nombre de producteurs de desserts glacés régionaux et locaux. Des sociétés de premier plan telles que General Mills Inc., Nestlé SA, Unilever PLC, Ferrero Group, Dairy Farmers of America et Dunkin' Brands détiennent une part importante du marché mondial. Ces acteurs se concentrent sur l’expansion des produits, les ouvertures de magasins, l’expansion géographique et l’innovation. En outre, il aide les principaux acteurs à renforcer leur part de marché mondial grâce à des partenariats stratégiques.

Acteurs clés du marché des desserts glacés

|

Rang |

Nom de l'entreprise |

|

1 |

Moulins Généraux Inc. |

|

2 |

Nestlé SA |

|

3 |

Automate Unilever |

|

4 |

Groupe Ferrero |

|

5 |

Producteurs laitiers d'Amérique |

Liste des principales entreprises de desserts glacés profilées

- Moulins Généraux Inc.(NOUS.)

- Nestlé SA(Suisse)

- Unilever PLC (Royaume-Uni)

- Groupe Ferrero(Italie)

- Dairy Farmers of America (États-Unis)

- Chine Mengniu Dairy Company Limited (Chine)

- Crémeries Blue Bell(NOUS.)

- Marques Dunkin (États-Unis)

- GS Gelato (États-Unis)

- Gelato Italia Ltd., (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :La Tillamook County Creamery Association, une société coopérative laitière basée dans l'Oregon, a lancé de nouveaux produits de barres de crème glacée dans diverses saveurs, notamment Cookies & Cream, Mint Chocolate Chip, Tillamook Mudslide etVanille

- Février 2026 :Amara, une chaîne de restaurants indiens de Bangalore, a lancé trois desserts glacés haut de gamme avec des recettes indiennes régionales et des collaborations traditionnelles halwai. Le nouveau produit contient Meetha Paan Sundae, le dessert Mangalore Gudbud et le Lonavala Salted Caramel Chikki Sundae.

- Juillet 2025 :Unilever Plc, fabricant mondial de desserts glacés, a lancé une glace Minecraft en édition limitée pour cibler les joueurs sous sa marque Wall's. La société s'est associée à Minecraft pour lancer une glace inspirée du jeu.

- Avril 2025 :Iceberry, l'une des marques de desserts à la croissance la plus rapide d'Europe, a ouvert son premier magasin phare à Sarrebruck, en Allemagne. L'entreprise a élargi sa présence géographique pour améliorer ses opérations commerciales.

- Avril 2025 :Lotte Wellfood Co., Ltd., une société sud-coréenne, a lancé Lotte Krunch, une barre de crème glacée révolutionnaire à 4 étages qui fusionne l'innovation et les saveurs coréennes conçues pour ravir les sens et permettre aux consommateurs de « goûter à la 4D ».

COUVERTURE DU RAPPORT

Le rapport de marché analyse le marché en profondeur et met en évidence les aspects clés, notamment les tendances du marché mondial, la chaîne d’approvisionnement, la dynamique du marché, les entreprises de premier plan, les investissements dans la recherche et le développement et l’utilisation finale. En outre, le rapport de recherche fournit un aperçu du marché mondial des desserts glacés et met en évidence les développements importants du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,46 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par base d'ingrédients

|

|

|

Par catégorie

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 132,36 milliards de dollars en 2025 et devrait atteindre 212,23 milliards de dollars d'ici 2034.

Avec un TCAC de 5,46 %, le marché mondial connaîtra une croissance constante au cours de la période de prévision.

Par type de produit, le segment des glaces domine le marché.

L’Asie-Pacifique détenait la plus grande part de marché en 2025.

La hausse des produits fonctionnels, faibles en calories et en sucre stimule la croissance du marché.

General Mills Inc., Nestlé SA, Unilever PLC, Ferrero Group, Dairy Farmers of America et Dunkin' Brands sont les principales sociétés du marché.

La premiumisation émergente et les produits artisanaux façonnent l’industrie.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 30th Jun 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés