Taille du marché des médicaments contre le glioblastome, part et analyse de l’industrie, par médicament (témozolomide, bevacizumab, carmustine, lomustine, procarbazine et autres), par classe de médicaments (agents alkylants, inhibiteurs du VEGF/angiogenèse, nitrosourées, composés de platine, inhibiteurs de la topoisomérase et autres), par groupe d’âge (pédiatrique et adultes), par type (de marque et générique), par thérapie (Thérapie ciblée, immunothérapie, chimiothérapie et autres), par voie d'administration (orale et parentérale), par canal de distribution (pharmacies hospitalières, pharmaci

Taille du marché des médicaments contre le glioblastome et perspectives d’avenir

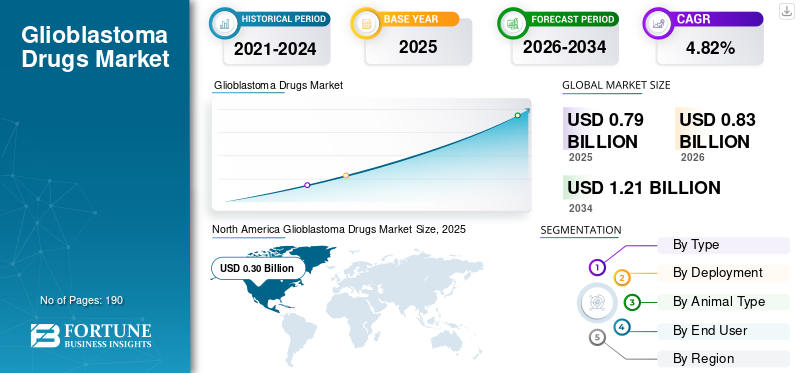

La taille du marché mondial des médicaments contre le glioblastome était évaluée à 0,79 milliard USD en 2025. Le marché devrait passer de 0,83 milliard USD en 2026 à 1,21 milliard USD d’ici 2034, avec un TCAC de 4,82 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des médicaments contre le glioblastome avec une part de marché de 37,97 % en 2025.

Le marché mondial devrait connaître une croissance régulière, tirée par la prévalence croissante des cancers du cerveau, créant un fort besoin de meilleures options thérapeutiques. L’utilisation continue de la chimiothérapie standard soutient la croissance du marché, l’augmentation des activités de recherche sur les thérapies ciblées et immunitaires, ainsi que les approches thérapeutiques combinées pour les patients récurrents et nouvellement diagnostiqués. Les principales sociétés d'exploitation investissent dans le développement de candidats candidats pour améliorer l'efficacité, prolonger la survie sans progression et lutter contre les rechutes. Cette innovation continue devrait soutenir l’expansion du marché au cours des années à venir.

- Par exemple, en mars 2026, BioLineRx a lancé une étude de phase 1/2a sur GLIX1 pour le traitement du glioblastome. Le GLIX1 est une petite molécule orale de première classe ciblant la réponse aux dommages de l'ADN dans le glioblastome et d'autres tumeurs solides, développée en collaboration avec Hemispherian. Une telle progression du pipeline devrait soutenir la croissance globale du marché.

En outre, les principaux acteurs du secteur, tels que Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd) et Teva Pharmaceutical Industries Ltd., opèrent sur le marché pour élargir leur portefeuille et répondre à la demande non satisfaite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES MÉDICAMENTS POUR LE GLIOBLASTOME

Le développement croissant de candidats basés sur l’immunothérapie apparaît comme une tendance clé du marché

La principale tendance observée sur le marché mondial est le développement croissant de candidats basés sur l’immunothérapie. Les avantages thérapeutiques des options médicamenteuses actuellement disponibles contre le glioblastome restent limités, en particulier en cas de maladie récurrente. Ces facteurs poussent les entreprises clés à investir dansvaccins contre le cancer, les immunothérapies cellulaires, les approches axées sur les points de contrôle et d'autres traitements à médiation immunitaire qui peuvent offrir un meilleur contrôle de la maladie et une survie plus longue. À mesure que de plus en plus de développeurs font évoluer ces candidats vers des études de stade intermédiaire ou avancé, le marché assiste à une évolution plus large vers l’innovation basée sur le système immunitaire. Cette tendance devrait renforcer la différenciation future des produits et élargir le potentiel commercial du marché.

- Par exemple, en décembre 2025, Imvax a annoncé les premiers résultats positifs de son essai clinique de phase 2b sur l’IGV-001 dans le glioblastome nouvellement diagnostiqué. L'IGV-001 est décrit comme une immunothérapie dérivée de cellules tumorales entières, spécifique au patient. De tels progrès dans le pipeline de candidats traitements basés sur l’immunothérapie soutiennent le potentiel de croissance.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le besoin élevé et non satisfait de thérapies efficaces contre le glioblastome stimule la croissance du marché

Un facteur clé de la croissance du marché mondial des médicaments contre le glioblastome est le besoin élevé et non satisfait de thérapies efficaces. Les options de traitement actuellement disponibles offrent des avantages limités en matière de survie et ne contrôlent pas correctement la récidive de la maladie. Ces facteurs poussent les développeurs de médicaments à investir dans de nouveaux candidats susceptibles d’améliorer l’efficacité, d’obtenir un soutien réglementaire et de s’adresser à une population de patients disposant de très peu d’alternatives thérapeutiques. À mesure que de plus en plus d’entreprises développent des programmes innovants dans le domaine du glioblastome, le marché gagne en pipelines plus profonds et suscite un intérêt commercial accru, renforçant ainsi la croissance du marché.

De plus, les principales entreprises se concentrent sur l’approbation réglementaire et le lancement de nouveaux produits pour leur offre sur le glioblastome afin de renforcer leur position sur le marché.

- Par exemple, en octobre 2025, Myosin Therapeutics a reçu la désignation Fast Track de la FDA américaine pour le MT-125 destiné au glioblastome. Le candidat avait précédemment accordé la désignation de médicament orphelin au MT-125 pour le traitement des gliomes malins, y compris le GBM, soulignant ainsi le soutien réglementaire en faveur de nouveaux traitements pour ce domaine pathologique dont les besoins sont élevés. Un tel développement reflète la nécessité de meilleurs traitements contre le glioblastome, ce qui encourage l’avancement du pipeline et soutient la croissance du marché.

RESTRICTIONS DU MARCHÉ

Une récurrence élevée et une résistance rapide au traitement freinent la croissance du marché

L’un des principaux facteurs limitant la croissance du marché est le développement rapide de la résistance aux traitements. Cela réduit la capacité des médicaments existants contre le glioblastome à offrir un bénéfice clinique durable. Lorsque les patients rechutent rapidement après un traitement standard, la fenêtre de traitement devient plus courte, ce qui limite la valeur des thérapies actuellement commercialisées. De plus, la résistance au témozolomide et à d’autres traitements rend plus difficile pour les nouveaux médicaments candidats de démontrer de fortes améliorations en matière de survie.essais cliniques. Pour cette raison, la récidive et la résistance augmentent le risque de développement, érodent la confiance des médecins dans les bénéfices à long terme et ralentissent le rythme de l’expansion du marché.

- Par exemple, en mai 2025, Springer Nature Link a publié un résumé intitulé « Glioblastoma multiforme : un aperçu actualisé des mécanismes de résistance au témozolomide et des stratégies pour vaincre la résistance ». L'article notait que le glioblastome récidive presque universellement après un traitement standard. Ces résultats mettent en évidence à quel point les thérapies actuelles peinent à offrir des bénéfices durables et restent des freins majeurs à la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Un développement solide et actif du pipeline crée des opportunités de croissance du marché

Un développement solide et actif du pipeline crée des opportunités de croissance du marché, car le glioblastome reste un domaine de cancer où les besoins sont très non satisfaits et où les thérapies actuellement disponibles offrent encore des avantages limités à long terme. Cela encourage les entreprises à proposer de nouveaux médicaments candidats dotés de mécanismes d’action différents, de stratégies de pénétration cérébrale améliorées et d’approches thérapeutiques plus ciblées. À mesure que davantage de thérapies expérimentales entrent dans les études cliniques, le marché bénéficie d’un portefeuille plus large de futurs produits et d’un plus grand potentiel de partenariats, de licences et de commercialisation. Cela augmente également les chances que de nouveaux traitements puissent traiter plus efficacement les maladies récurrentes, là où les besoins thérapeutiques restent particulièrement élevés. De ce fait, un pipeline plus profond et plus actif ouvre des opportunités d’expansion à long terme pour le marché.

- Par exemple, en août 2025, Starlight Therapeutics, filiale de Lantern Pharma, a annoncé l’autorisation par la FDA américaine d’une IND pour un essai de phase Ib/2a sur le glioblastome multiforme (GBM). Le programme évaluerait son candidat expérimental dans le GBM, montrant ainsi comment les développeurs continuent d'introduire de nouveaux traitements dans le pipeline clinique pour cette maladie. Ce type de progrès montre pourquoi la forte activité des pipelines est considérée comme une opportunité majeure de croissance du marché.

LES DÉFIS DU MARCHÉ

La forte hétérogénéité des tumeurs crée un défi majeur pour la croissance du marché

Le marché mondial continue de faire face à des défis importants, car le glioblastome n’est pas une maladie uniforme et présente des variations substantielles selon les patients, les régions tumorales et les états cellulaires. Cette complexité rend la réponse au traitement moins prévisible et réduit la probabilité qu’une approche médicamenteuse unique fonctionne largement auprès de la population de patients. En conséquence, les entreprises développant des traitements contre le glioblastome sont confrontées à des risques scientifiques plus élevés, à une conception d’essais plus difficile et à une plus grande pression pour identifier les sous-groupes susceptibles de mieux répondre au traitement. Cela ralentit l’expansion du marché et le rend plus dépendant d’une innovation hautement différenciée.

- Par exemple, une étude de Nature Genetics de 2025 a rapporté que l’hétérogénéité cellulaire entre et au sein des tumeurs du glioblastome peut entraîner une résistance thérapeutique, tandis qu’un article de Communications Medicine de 2025 a décrit le glioblastome comme une tumeur cérébrale très hétérogène qui pose des défis pour les thérapies de précision et la stratification des patients dans les essais cliniques. Ces résultats publiés mettent directement en évidence pourquoi l’hétérogénéité des tumeurs reste un défi majeur du marché pour les développeurs de médicaments contre le glioblastome.

Analyse de segmentation

Par drogue

Utilisation croissante du témozolomide dans le protocole de traitement pour mener la croissance segmentaire

En fonction du médicament, le marché est classé en témozolomide, bevacizumab, carmustine, lomustine, procarbazine, irinotécan et autres.

Parmi ceux-ci, le segment du témozolomide représentait la plus grande part du marché. Le témozolomide reste l'un des médicaments de base, utilisé dans le traitement standard de première intention du glioblastome, notamment en association avec la radiothérapie et plus tard comme traitement d'entretien. Elle est profondément ancrée dans les protocoles de traitement ; les médecins connaissent mieux son dosage, son séquençage et son profil d'innocuité qu'avec les nouvelles options d'investigation. Ces facteurs se traduisent par une utilisation clinique plus large, une continuité de prescription plus forte et une contribution aux revenus plus stable, conduisant à une domination du segment.

- Par exemple, en mars 2025, Laminar Pharma a présenté des données positives de survie sans progression en ouvert pour le LAM561 en association avec une radiothérapie standard et du témozolomide chez des patients atteints de glioblastome nouvellement diagnostiqués. Cela montre que de nouvelles thérapies sont encore en cours de développement autour du témozolomide, renforçant ainsi son rôle de produit leader sur le marché.

Le segment autres devrait croître à un TCAC de 8,50 % au cours de la période de prévision du marché mondial des médicaments contre le glioblastome.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de médicament

Dépendance robuste aux agents alkylants pour le glioblastome afin de stimuler la croissance segmentaire

En fonction de la classe de médicaments, le marché est segmenté en agents alkylants, inhibiteurs du VEGF/angiogenèse, nitrosourées, composés du platine, inhibiteurs de la topoisomérase, inhibiteurs du point de contrôle immunitaire et autres.

En 2025, les agents alkylants représentaient la plus grande part des revenus parmi les classes de médicaments. La classe de médicaments comprend le témozolomide, qui reste la chimiothérapie de base du glioblastome. Étant donné que les normes de traitement actuelles reposent largement sur des schémas thérapeutiques à base de témozolomide, la classe alkylante bénéficie directement de l'acceptation clinique la plus large et de la plus grande familiarité avec le traitement. Ces facteurs augmentent la confiance dans la prescription et l’utilisation systématique. De plus, les lancements de nouveaux produits par des entreprises clés et les approbations réglementaires renforcent leur position sur le marché.

- Par exemple, en mai 2025, Camber Pharmaceuticals a lancé les capsules de témozolomide, USP, un médicament alkylant indiqué pour le glioblastome nouvellement diagnostiqué, ainsi que pour la radiothérapie et le traitement d'entretien. Cela confirme directement l’importance commerciale continue de la classe des agents alkylants sur le marché.

Le segment des inhibiteurs de points de contrôle immunitaires devrait croître à un TCAC de 11,92 % au cours de la période de prévision.

Par tranche d'âge

Grand bassin de patients adultes pour renforcer la domination sur le segment

En fonction du groupe d’âge, le marché est segmenté en pédiatrie et adulte.

En 2025, le segment adulte dominait le marché. Les adultes ont dominé le marché, car le glioblastome affecte principalement les adultes, créant naturellement une base de patients traités plus large dans ce segment. Étant donné que le fardeau de la maladie est beaucoup plus élevé chez les adultes que chez les patients pédiatriques, une plus grande demande de médicaments, un plus grand nombre d’essais cliniques et une plus grande orientation commerciale se concentrent dans les établissements de soins pour adultes. En outre, la plupart des stratégies de traitement du glioblastome approuvées et en cours de développement sont développées principalement pour les patients adultes, renforçant ainsi la concentration des revenus dans ce groupe d'âge. En raison de ce bassin d’incidence plus important et d’une activité de traitement plus forte, le segment des adultes restera probablement le principal contributeur au marché.

- Par exemple, en juillet 2025, Diakonos Oncology a annoncé que le premier patient avait reçu une dose dans son essai de phase 2 du DOC1021 (dubodencel) pour le glioblastome. Cela explique pourquoi les patients adultes restent la principale cible du développement de médicaments et de la demande du marché.

En outre, le segment pédiatrique devrait croître à un TCAC de 7,61 % au cours de la période d’étude.

Par type

Une plus grande abordabilité et un meilleur accès offerts par les génériques pour alimenter la croissance du segment

En fonction du type, le marché est segmenté en produits de marque et génériques.

En fonction du type, les génériques représentaient la plus grande part de marché des médicaments contre le glioblastome au cours de la période de prévision. Le traitement du glioblastome dépend encore fortement de molécules de chimiothérapie établies, en particulier du témozolomide, dont la disponibilité générique a élargi l'accès et réduit les coûts de traitement. Les hôpitaux et les prestataires d’oncologie étant très soucieux des coûts dans le traitement de routine du cancer, les options génériques moins coûteuses sont souvent préférées lorsque les résultats cliniques sont déjà bien compris. Cela augmente le volume de prescriptions de produits génériques et les rend plus largement disponibles que les thérapies de marque dans de nombreux contextes d'utilisation standard. En outre, le nombre limité d’alternatives médicamenteuses de marque révolutionnaires contre le glioblastome a permis aux produits de chimiothérapie génériques de conserver une forte pertinence sur le marché.

- Par exemple, en juin 2023, Enzene Biosciences a annoncé le lancement du Bevacizumab en Inde.

En outre, le segment des marques devrait croître à un TCAC de 3,10 % au cours de la période d’étude.

Par thérapie

Utilisation croissante de la chimiothérapie comme traitement de première intention pour stimuler la croissance segmentaire

Sur la base de la thérapie, le marché est segmenté en thérapie ciblée, immunothérapie, chimiothérapie et autres.

Parmi celles-ci, la chimiothérapie est susceptible de dominer le marché car elle reste l’approche thérapeutique médicamenteuse la plus établie et la plus couramment utilisée dans le glioblastome, le témozolomide continuant de servir de base de chimiothérapie standard. Étant donné que l’immunothérapie et la thérapie ciblée n’ont pas encore remplacé la chimioradiothérapie standard dans les soins de routine, la chimiothérapie continue de représenter la plus grande part du recours réel au traitement. Il bénéficie également d’une plus grande familiarité clinique, d’une éligibilité au traitement plus large et d’une intégration de longue date dans les parcours de traitement de première ligne. De plus, de nombreuses thérapies expérimentales sont encore testées en association avec la chimiothérapie au lieu de la remplacer. En raison de cette dépendance continue à l’égard de la radiochimiothérapie standard, la chimiothérapie restera probablement le segment thérapeutique dominant.

- Par exemple, en mai 2025, Sapience Therapeutics a annoncé une présentation orale lors de la réunion annuelle de l'ASCO 2025 présentant les résultats de phase 2 du lucicebtide, et a noté qu'une sous-étude en cours évalue le traitement en association avec la radiothérapie et le témozolomide dans le glioblastome nouvellement diagnostiqué. Cela montre que la chimiothérapie reste centrale même si de nouvelles stratégies de traitement sont développées.

Le segment de l’immunothérapie devrait croître à un TCAC de 12,72 % au cours de la période d’étude.

Par voie d'administration

Facilité de distribution de médicaments oraux pour favoriser la croissance du segment

En fonction de la voie d’administration, le marché est segmenté en orale et parentérale.

Par voie d'administration, les médicaments oraux dominaient le marché. L'administration orale a dominé le marché car le témozolomide, la chimiothérapie clé utilisée dans le glioblastome, est largement utilisé sous forme de gélules, ce qui fait de l'administration orale la voie d'administration de médicaments la plus établie dans le traitement de routine. Comme le traitement oral est plus facile à prescrire, à dispenser et à poursuivre pendant le traitement d’entretien qu’une administration parentérale répétée, il est plus pratique pour les prestataires et les patients. Cela améliore la continuité du traitement et rend la thérapie orale plus pratique dans le cadre de longs cycles de traitement en oncologie. En outre, plusieurs nouveaux médicaments candidats contre le glioblastome sont également conçus comme agents oraux, ce qui conforte la force continue de cette voie. En conséquence, l’administration orale est susceptible de dominer le marché de loin.

- Par exemple, en septembre 2025, NeOnc Technologies a annoncé avoir reçu l’autorisation de la FDA pour procéder à un essai clinique de phase II sur NEO212, une thérapie orale de nouvelle génération contre le cancer du cerveau. Cela met en évidence l’accent continu mis sur la commercialisation et le développement des approches de traitement oral du glioblastome.

Le segment parentéral devrait croître à un TCAC de 5,86 % au cours de la période d'étude.

Par canal de distribution

Demande croissante dans les pharmacies hospitalières en raison de volumes importants de patients pour mener la croissance du segment

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies et pharmacies de détail et pharmacies en ligne.

Par utilisateur final, hôpitalpharmaciesreprésentaient la plus grande part. Le traitement du glioblastome est hautement spécialisé et généralement géré dans des contextes hospitaliers d'oncologie, de neurochirurgie et de radiothérapie. Étant donné que le traitement implique généralement une intervention chirurgicale, une radiothérapie, une chimiothérapie, des médicaments de soutien et une surveillance étroite, les hôpitaux restent le principal point de soins pour l'initiation du traitement et la gestion continue. Cela entraîne naturellement une distribution plus élevée dans les pharmacies hospitalières que via les canaux de vente au détail ou en ligne. En outre, de nombreux patients atteints de glioblastome sont traités dans de grands centres de cancérologie ou dans des hôpitaux spécialisés où les systèmes pharmaceutiques hospitaliers sont déjà intégrés au parcours thérapeutique. En raison de cette structure de soins, les pharmacies hospitalières représentent probablement la plus grande part de la distribution de médicaments sur le marché.

- Par exemple, en août 2025, Novocure a annoncé que les patients atteints d'un glioblastome nouvellement diagnostiqué en Espagne pourraient accéder au traitement dans les hôpitaux et les centres de santé qualifiés pour offrir ce traitement dans le cadre du système national de santé espagnol. Bien que cette mise à jour concerne un cadre de traitement plus large, elle reflète clairement la façon dont les soins du glioblastome restent centrés sur les canaux hospitaliers, ce qui conforte la domination de la distribution liée aux hôpitaux.

Le segment des pharmacies en ligne devrait croître à un TCAC de 7,96 % au cours de la période d'étude.

Perspectives régionales du marché des médicaments contre le glioblastome

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,28 milliard de dollars et a maintenu sa position de leader en 2025 avec 0,30 milliard de dollars. Le marché est en croissance car la région dispose d’une solide infrastructure de neuro-oncologie, d’une intensité élevée de diagnostic et de traitement, ainsi que de l’écosystème d’essais cliniques le plus approfondi pour le glioblastome. Il bénéficie également de la dynamique continue de la réglementation et des pipelines.

Marché américain des médicaments contre le glioblastome

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain est estimé à environ 0,29 milliard de dollars en 2026, soit environ 34,34 % du marché mondial.

Europe

L'Europe devrait connaître une croissance de 3,93 % au cours des années à venir, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,23 milliard de dollars d'ici 2026. Le marché est en croissance car l'Europe dispose de registres du cancer bien établis, de vastes réseaux de traitements spécialisés et d'un accès croissant aux thérapies avancées contre le glioblastome grâce à des essais cliniques et à des systèmes de santé publique.

Marché britannique des médicaments contre le glioblastome

Le marché britannique est estimé à environ 0,05 milliard de dollars en 2026, ce qui représente environ 5,56 % du marché mondial.

Marché allemand des médicaments contre le glioblastome

La taille du marché allemand devrait atteindre environ 0,05 milliard de dollars en 2026, soit environ 6,26 % du marché mondial.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,19 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. Le marché est en croissance à mesure que les pays de la région améliorent leurs capacités avancées en matière de soins contre le cancer tout en augmentant les activités de recherche locales sur les tumeurs cérébrales.

Marché japonais des médicaments contre le glioblastome

Le marché japonais en 2026 est estimé à environ 0,04 milliard de dollars, soit environ 4,82 % du marché mondial.

Marché chinois des médicaments contre le glioblastome

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus estimés à environ 0,08 milliard de dollars en 2026, soit environ 9,22 % des ventes mondiales.

Marché indien des médicaments contre le glioblastome

Le marché indien en 2026 est estimé à environ 0,02 milliard de dollars, soit environ 2,57 % du chiffre d'affaires mondial.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valeur de 0,06 milliard de dollars en 2026. Le marché est en croissance à mesure que l'accès aux soins contre le cancer s'améliore progressivement et que les organismes de santé régionaux font plus d'efforts pour une plus grande disponibilité des médicaments, fournitures et équipements essentiels contre le cancer. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,02 milliard de dollars en 2026.

Marché des médicaments contre le glioblastome en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,01 milliard de dollars d'ici 2026, ce qui représente environ 0,64 % du chiffre d'affaires mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Lancements de nouveaux produits par des acteurs clés pour propulser les progrès du marché

Le marché mondial des médicaments contre le glioblastome est fortement consolidé, avec des sociétés telles que Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd), TevaPharmaceutiqueIndustries Ltd., Camber Pharmaceuticals, Inc. et Sun Pharmaceutical Industries Ltd. détiennent une part de marché importante. Les partenariats stratégiques, les lancements de nouveaux produits, les progrès technologiques et les investissements accrus dans le secteur stimulent les gains de parts de marché de ces entreprises.

- Par exemple, en mai 2025, Camber Pharmaceuticals, Inc. a lancé Temozolomide Capsules, USP. Le produit est indiqué pour le traitement du glioblastome nouvellement diagnostiqué avec radiothérapie et traitement d'entretien.

Parmi les autres acteurs notables du marché mondial figurent Accord Healthcare, Fresenius Kabi AG et Zydus Lifesciences Ltd. Ces sociétés devraient donner la priorité aux progrès technologiques, aux collaborations stratégiques et aux lancements de nouveaux produits pour renforcer leurs positions au cours de la période de prévision du marché mondial.

LISTE DES PRINCIPALES ENTREPRISES DE MÉDICAMENT POUR LE GLIOBLASTOME PROFILÉES

- Merck & Co., Inc. (États-Unis)

- Genentech, Inc. (F. Hoffmann-La Roche Ltd)(NOUS.)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Accord Healthcare (Inde)

- Camber Pharmaceuticals, Inc. (États-Unis)

- Fresenius Kabi SA(Allemagne)

- Zydus Lifesciences Ltd. (Inde)

- Amneal Pharmaceuticals, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :GT Medical Technologies a recruté les premiers patients dans l'essai clinique américain Beginning Radiation Immédiatement avec GammaTile at Glioblastoma Excision versus Standard of Care (BRIDGES) pour le glioblastome (GBM) nouvellement diagnostiqué. L'essai BRIDGES est une étude randomisée innovante évaluant si l'implantation de GammaTile au moment de la chirurgie peut améliorer les résultats de survie des patients atteints de GBM nouvellement diagnostiqué.

- Décembre 2025 :Curasight A/S a réalisé avec succès le dosage sûr du premier patient de l'essai de phase 1 utilisant uTREAT dans le cancer du cerveau (gliomes de haut grade). Cette nouvelle marque le lancement du premier essai clinique mené dans le cadre de la plateforme thérapeutique uTREAT de la société, l’étudiant comme une option potentielle de traitement du glioblastome.

- Novembre 2025 :Vascarta Inc., en collaboration avec la City University of New York (CUNY), annonce la publication d'une étude préclinique démontrant que STO-1, un candidat médicament premier de sa classe, peut éliminer sélectivement les cellules cancéreuses du glioblastome (GBM) chez la souris tout en évitant les réactions auto-immunes nocives.

- Novembre 2025 :GenomOncology s'est associée à la Glioblastoma Foundation pour transformer les tests génomiques du cancer du cerveau le plus agressif du pays, le glioblastome. La collaboration a intégré la plateforme avancée Pathology Workbench (PWB) de GenomOncology dans le nouveau laboratoire de la Fondation.génomiquelaboratoire de tests génétiques, accélérant considérablement l'accès des patients aux tests génétiques.

- Juillet 2025 :Actuate Therapeutics, Inc. a annoncé la fin de la partie de phase 1 de son étude clinique évaluant l'elraglusib en monothérapie ou en association avec l'irinotécan, l'irinotécan plus témozolomide, ou avec le cyclophosphamide plus topotécan chez des patients pédiatriques atteints de tumeurs malignes réfractaires (Actuate-1902). La société a cherché à faire progresser le programme de développement clinique vers une étude de phase 2 chez les enfants, les adolescents et les adultes atteints d'EWS en rechute/réfractaire.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse mondiale détaillée du marché des médicaments contre le glioblastome dans des segments clés. Il offre des informations approfondies sur la manière dont les thérapies standard telles que le témozolomide, le bevacizumab, les nitrosourées et d’autres options thérapeutiques se positionnent dans le paysage actuel du marché. Le rapport évalue également l'évolution de la demande de traitement parmi les groupes de patients adultes et pédiatriques, tout en évaluant le rôle commercial des médicaments de marque et génériques dans le développement global du marché. En outre, le rapport fournit une perspective complète du marché dans les principales régions. Il examine les facteurs clés qui stimulent la croissance du marché, les principales contraintes et défis, ainsi que les opportunités émergentes qui façonnent l’expansion future. L'étude couvre également le paysage concurrentiel en analysant les principales entreprises, les développements récents de produits, les collaborations, les partenariats et les progrès du pipeline spécifiques aux traitements contre le glioblastome. Dans l’ensemble, le rapport est conçu pour fournir des informations stratégiques sur la dynamique actuelle du marché, le potentiel de croissance future et le positionnement concurrentiel des entreprises opérant sur le marché mondial.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,82 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par médicament, classe de médicament, groupe d'âge, type, traitement, voie d'administration, canal de distribution et région |

| Par Médicament |

|

| Par Classe de médicament |

|

| Par tranche d'âge |

|

| Par type |

|

| Par thérapie |

|

| Par voie d'administration |

|

| Par canal de distribution |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 0,79 milliard de dollars en 2025 et devrait atteindre 1,21 milliard de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,30 milliard de dollars.

Le marché devrait croître à un TCAC de 4,82 % au cours de la période de prévision.

Le segment du témozolomide devrait dominer le marché par médicament.

Le besoin élevé et non satisfait de thérapies efficaces contre le glioblastome stimule la croissance du marché.

Merck & Co., Inc., Genentech, Inc. (F. Hoffmann-La Roche Ltd), Teva Pharmaceutical Industries Ltd. et Sun Pharmaceutical Industries Ltd. sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés