Taille du marché des cartes graphiques, part et analyse de l’industrie, par type (discret et intégré), par appareil (serveurs/centre de données, consoles de jeux, ordinateurs de bureau, ordinateurs portables et smartphones), par application (jeux, éducation et formation, édition multimédia et extraction de crypto-monnaie), par utilisateur final (électronique grand public, industrie, médias et divertissement, soins de santé, informatique et télécommunications, et autres) et prévisions régionales, 2026-2034

Taille et part du marché des cartes graphiques

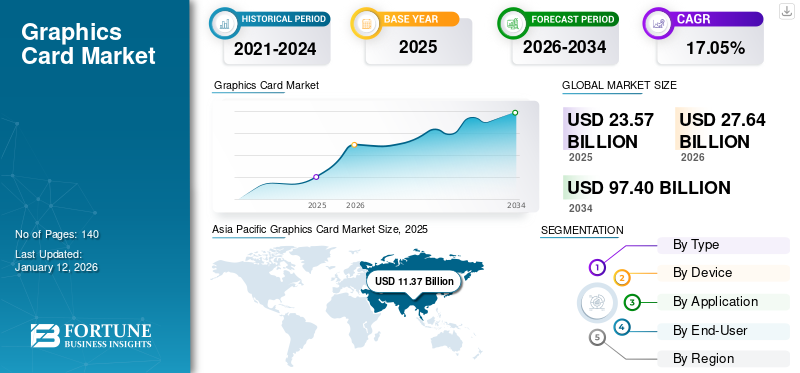

La taille du marché mondial des cartes graphiques était évaluée à 23,57 milliards USD en 2025 et devrait passer de 27,64 milliards USD en 2026 à 97,4 milliards USD d’ici 2034, avec un TCAC de 17,0 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché des cartes graphiques avec une part de marché de 48,22 % en 2025. Croissance du secteur tirée par la demande informatique en matière d'intelligence artificielle, l'expansion de l'écosystème de jeu, l'accélération des centres de données, l'adoption du calcul haute performance et l'innovation avancée en matière de fabrication de semi-conducteurs.

Une carte graphique est un élément matériel conçu pour améliorer la mémoire vidéo d'un ordinateur et améliorer sa qualité d'affichage vers une définition plus élevée. Il améliore les performances de l'ordinateur et lui permet de gérer efficacement des tâches plus avancées. Le marché mondial des cartes graphiques représente un élément essentiel de l’écosystème des semi-conducteurs et du matériel informatique. Les cartes graphiques, également appelées unités de traitement graphique (GPU), permettent un traitement parallèle hautes performances utilisé dans les systèmes de jeux, les centres de données, les environnements de visualisation professionnels et les charges de travail d'intelligence artificielle.

La demande dans le secteur des cartes graphiques a considérablement évolué au cours de la dernière décennie. Initialement associés principalement aux applications de jeux, les processeurs graphiques servent désormais d'infrastructure fondamentale pour la formation en apprentissage automatique, le calcul haute performance (HPC), le rendu vidéo et l'accélération des centres de données cloud. Cette diversification a élargi la taille du marché des cartes graphiques et élargi sa pertinence institutionnelle.

Les acheteurs institutionnels de technologie considèrent de plus en plus les cartes graphiques comme une infrastructure informatique stratégique plutôt que comme du matériel grand public. Les opérateurs de centres de données, les fournisseurs de services cloud, les laboratoires de recherche et les services informatiques des entreprises représentent des sources de demande croissantes. Ces acheteurs donnent la priorité au débit de traitement, à la bande passante mémoire, à l'efficacité thermique et à la compatibilité avec les frameworks d'intelligence artificielle.

La dynamique de la chaîne d’approvisionnement influence également le secteur des cartes graphiques. La capacité de fabrication de semi-conducteurs, les technologies avancées d’emballage de puces et l’innovation en matière d’architecture GPU déterminent l’évolutivité de la production. Les partenariats de fabrication entre les concepteurs de puces et les fonderies de semi-conducteurs restent essentiels au maintien de l’approvisionnement.

Les modèles de prix sur le marché des cartes graphiques sont étroitement liés aux cycles des semi-conducteurs et aux fluctuations de la demande dans les secteurs des jeux, des centres de données et des cryptomonnaies. Les acheteurs institutionnels évaluent souvent les accords d’approvisionnement à long terme afin de stabiliser les coûts d’approvisionnement. Au niveau régional, l’Amérique du Nord conserve une forte influence grâce aux principales sociétés de conception de GPU et aux fournisseurs de cloud hyperscale. L’Asie-Pacifique joue un rôle majeur dans la demande de fabrication et d’électronique grand public. L’Europe y contribue par le biais d’applications informatiques industrielles avancées.

La demande de cartes graphiques augmente en raison des progrès de la technologie des jeux et de la création de contenu. Le marché est porté par l'intérêt croissant pour les jeux vidéo immersifs ainsi queRéalité virtuelle (VR)et les applications de réalité augmentée (AR) qui nécessitent des performances graphiques puissantes. À mesure que les écrans 4K et 8K deviennent plus courants, les cartes graphiques doivent progresser en termes de performances de décodage vidéo et de rendu pour répondre à ces demandes. Par exemple, Exploding Topics a rapporté qu'il y avait environ 3,32 milliards de joueurs vidéo actifs dans le monde en 2024. La demande pour ces cartes continue d'augmenter car elles sont de plus en plus utilisées pour les tâches d'extraction de cryptomonnaie et d'apprentissage automatique. Des GPU avancés dotés de fonctionnalités de traçage de rayons en temps réel et d’IA sont adoptés dans plusieurs secteurs. Ces éléments sont responsables de l’expansion de la part de marché des cartes graphiques.

Le secteur informatique a connu une pénurie importante de cartes graphiques en raison des complexités de l'offre et de la demande qui ont fait grimper leur prix moyen. La principale raison de cette situation est la fermeture de nombreuses usines dans toute la Chine pendant la pandémie de COVID-19 jusqu'à ce que les conditions de sécurité permettent la reprise des opérations. La demande de puces informatiques a fortement augmenté alors que la Chine a arrêté toutes ses principales activités manufacturières. L'automobile, l'ordinateur ettéléphone intelligentLes industries ont subi des impacts substantiels en raison de la pénurie de puces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des cartes graphiques

- Taille du marché en 2025 : 23,57 milliards de dollars

- Taille du marché en 2026 : 27,64 milliards de dollars

- Taille du marché prévue pour 2034 : 97,40 milliards de dollars

- TCAC : 17,0 % de 2026 à 2034

- L'Asie-Pacifique a dominé le marché des cartes graphiques avec une part de 48,22 % en 2025.

- Le segment discret représentait une part de 60,5 % en 2026.

- Le segment des serveurs/centres de données détenait une part de 31,95 % en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 11,37 milliards USD en 2025 et devrait atteindre 13,33 milliards USD en 2026.

Amérique du Nord

L’Amérique du Nord représentait 7,75 milliards USD en 2025 et devrait atteindre 9,11 milliards USD en 2026.

Europe

L’Europe a généré 2,84 milliards de dollars en 2025 et devrait atteindre 3,35 milliards de dollars en 2026.

NOUS.

Le marché des cartes graphiques devrait atteindre 7,78 milliards de dollars en 2026, soutenu par la demande croissante d'applications d'IA, de cloud computing et de jeux.

Japon

Le marché devrait atteindre 2,94 milliards de dollars en 2026, grâce à de solides capacités de recherche technologique et à une culture du jeu avancée.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'intégration de l'IA générative avec la carte graphique a amélioré les capacités, alimentant ainsi la croissance du marché

L'IA générative crée des effets profonds et variés sur le marché des cartes graphiques. La demande croissante de puissance de calcul avancée requise par les applications d’IA stimule le marché des cartes graphiques. Les cartes graphiques jouent un rôle crucial dans l’alimentation des modèles d’IA génératifs, permettant à ces systèmes d’apprendre à partir d’ensembles de données étendus et de produire du contenu de haute qualité.

- En janvier 2024, NVIDIA a présenté les cartes graphiques de bureau GeForce RTX SUPER conçues pour offrir des performances améliorées. IA générativecapacités, ainsi que de nouveaux ordinateurs portables IA de grands fabricants et une suite de logiciels et d'outils d'IA accélérés par NVIDIA RTX conçus pour les développeurs et les consommateurs. Ces offres visent à améliorer les expériences PC grâce à l'IA générative : accélération NVIDIA TensorRT pour le modèle Stable Diffusion XL largement utilisé pour améliorer les processus de conversion texte-image, NVIDIA RTX Remix doté d'outils de texture IA générative, les microservices NVIDIA ACE et un nombre croissant de jeux utilisant la technologie DLSS 3 avec Frame Generation.

DYNAMIQUE DU MARCHÉ

Tendances du marché des cartes graphiques

L'intégration du Ray Tracing avec la carte graphique deviendra une tendance clé du marché

Les cartes graphiques ont un rôle essentiel dans le fonctionnement du ray tracing. Ils fournissent toute la puissance de traitement et le matériel spécifique pour les calculs cruciaux. Il peut également offrir des ombres plus naturelles,éclairage, reflets et autres effets visuels presque impossibles à obtenir. L'intégration du lancer de rayons avec les cartes graphiques devrait améliorer considérablement la qualité visuelle et la fréquence des jeux vidéo et d'autres applications gourmandes en graphiques. Cela change énormément la tendance vers un nouveau niveau d’implication et de réalisme dans les jeux et autres expériences visuelles.

Le marché des cartes graphiques connaît une transformation rapide à mesure que le calcul GPU s'étend au-delà des applications de jeu traditionnelles. L’une des tendances les plus importantes du marché des cartes graphiques concerne l’intégration croissante des GPU dans l’infrastructure d’intelligence artificielle. Les tâches de formation et d'inférence en machine learning nécessitent des niveaux élevés de traitement parallèle, ce qui rend l'accélération GPU essentielle pour les centres de données modernes.

Les fournisseurs de cloud computing déploient de plus en plus de cartes graphiques dans des centres de données hyperscale. Les clusters GPU prennent en charge les modèles de formation à l'intelligence artificielle, l'analyse de données à grande échelle et les simulations scientifiques complexes. À mesure que l’adoption de l’intelligence artificielle par les entreprises continue de croître, la demande d’infrastructures informatiques accélérées par GPU augmente en conséquence.

Une autre tendance importante concerne la spécialisation architecturale au sein de l’industrie des cartes graphiques. Les fabricants conçoivent désormais des GPU optimisés pour des charges de travail distinctes telles que les jeux, l'inférence d'intelligence artificielle et la visualisation professionnelle. Ces architectures spécialisées améliorent l'efficacité des performances des applications ciblées.

La technologie des jeux continue également de stimuler l’innovation. Le rendu haute résolution, le lancer de rayons en temps réel et les environnements virtuels immersifs nécessitent des processeurs graphiques de plus en plus puissants. Les plates-formes de jeu intègrent désormais des capacités graphiques avancées prenant en charge la résolution 4K et des écrans à taux de rafraîchissement élevé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs du marché

La montée en puissance des jeux compétitifs, de l’extraction de crypto-monnaie et de l’IA alimente le développement du marché

La puissance de traitement attribuée par les cartes graphiques est cruciale pour les applications d'IA et de ML. Les cartes graphiques dotées d'une capacité de tâches parallèles se distinguent par l'accélération du fonctionnement des charges de travail d'IA et de ML. L'IA et le ML sont très progressistes et applicables dans l'analyse de données, la reconnaissance d'images,véhicules autonomes, et d'autres domaines ; ainsi, la demande de cartes graphiques optimisées pour ces charges de travail augmente. Les cartes graphiques constituent un élément essentiel des applications permettant de développer du contenu et des vidéos pour les programmes d'édition multimédia.

La progression des activités d’eSport et de streaming en ligne a conduit à un besoin accru de cartes graphiques hautes performances. Des taux de rafraîchissement plus élevés et une faible latence permettent aux joueurs d’esports d’être plus compétitifs pendant le jeu. Ce changement offre une opportunité sur le marché des cartes graphiques. De plus, les cartes graphiques sont essentielles à la puissance de traitement requise pour les crypto-monnaies, facilitant ainsi des expériences de jeu fluides. Bien que la valeur des crypto-monnaies augmente, la demande des mineurs cherchant à profiter des marchés actifs augmente, augmentant ainsi la taille du marché des cartes graphiques.

Plusieurs facteurs structurels soutiennent une croissance soutenue du marché des cartes graphiques, alors que les charges de travail informatiques deviennent de plus en plus gourmandes en données. Le développement de l’intelligence artificielle représente l’un des moteurs les plus importants du secteur des cartes graphiques. La formation de grands réseaux de neurones nécessite une immense capacité de traitement parallèle que les GPU fournissent efficacement.

L’expansion du cloud computing contribue également à la croissance du marché des cartes graphiques. Les fournisseurs de cloud hyperscale déploient des clusters GPU pour fournir des services d'apprentissage automatique, des capacités d'analyse de données et des ressources informatiques accélérées aux entreprises clientes. L’investissement dans l’infrastructure cloud augmente donc directement la demande de GPU. Le jeu reste un moteur de consommation majeur. L’écosystème mondial du jeu continue de s’étendre sur les plateformes PC, consoles et mobiles. Les écrans haute résolution, les technologies de rendu avancées et les environnements de jeu immersifs nécessitent des processeurs graphiques puissants capables de gérer des charges de travail visuelles complexes.

Un autre facteur de croissance concerne la création de contenu professionnel. Le montage multimédia, la production d'animations et le rendu vidéo dépendent fortement de l'accélération GPU. Les studios de production multimédia et les créateurs de contenu numérique adoptent de plus en plus de matériel graphique hautes performances pour améliorer l'efficacité des flux de travail.

Restrictions du marché

Une consommation d'énergie plus élevée, une dissipation thermique, des problèmes de compatibilité et moins de support des pilotes pour entraver le développement du marché

Les applications multimédias associées au traitement de gros volumes ont tendance à surchauffer les unités informatiques. Par exemple, lors de l'utilisation intensive d'applications informatiques, une carte graphique de haute qualité est censée fonctionner avec des performances maximales pour maintenir la qualité de la sortie vidéo. Les systèmes de refroidissement des ordinateurs associés à des techniques de gestion de l'énergie pertinentes aident à réduire la surchauffe. Parallèlement à ces problèmes, il est également difficile de répondre aux exigences de compatibilité logicielle et matérielle, car il est nécessaire de fournir suffisamment de prise en charge des pilotes pour conserver un environnement multi-systèmes d'exploitation compatible.

Malgré une forte demande, plusieurs contraintes influencent le marché des cartes graphiques. Les limitations de la fabrication de semi-conducteurs représentent un défi majeur. Les processeurs graphiques avancés nécessitent des nœuds de fabrication de pointe, qui dépendent d’une capacité mondiale limitée de fonderie de semi-conducteurs. Les perturbations de la chaîne d’approvisionnement peuvent donc affecter la disponibilité des produits et la stabilité des prix. Les pénuries de semi-conducteurs ont toujours entraîné des augmentations de prix temporaires et des délais d'approvisionnement prolongés pour le matériel graphique.

Un autre défi concerne les coûts de production élevés associés aux architectures GPU avancées. Les processeurs graphiques de pointe nécessitent des conceptions de puces complexes, une intégration de mémoire à large bande passante et des systèmes de refroidissement avancés. Ces composants augmentent les dépenses de fabrication et influencent le prix du produit final.

La volatilité du marché associée au minage de cryptomonnaies affecte également le secteur des cartes graphiques. Pendant les périodes d’activité accrue d’extraction de cryptomonnaies, la demande de GPU peut augmenter temporairement, créant des déséquilibres d’offre sur les marchés de consommation. Lorsque la rentabilité minière diminue, les marchés secondaires peuvent devenir excédentaires.

Opportunités de marché

Expansion croissante des services de jeux en nuage pour créer des opportunités de marché lucratives

L'agrandissement dejeu en nuageaide les fabricants de cartes graphiques à créer une opportunité sur ce marché. Les services de jeux en nuage permettent aux utilisateurs d'accéder à des jeux hautes performances et de jouer sur n'importe quel appareil doté d'une connexion Internet, sans équipement ni logiciel coûteux. Les cartes graphiques jouent un rôle crucial dans les jeux cloud car elles présentent des graphiques et offrent une expérience de jeu fluide. La popularité des services de jeux en nuage, tels que Google Stadia, Microsoft Xbox Cloud Gaming et Amazon Luna, devrait créer des opportunités de croissance du marché des cartes graphiques dans les années à venir.

Le marché des cartes graphiques offre d’importantes opportunités à mesure que l’infrastructure informatique continue d’évoluer vers des architectures de traitement accéléré. Le déploiement de l’intelligence artificielle dans tous les secteurs crée une forte demande de GPU capables de gérer des charges de travail complexes sur les réseaux neuronaux. L’adoption par les entreprises des technologies d’intelligence artificielle générative se développe rapidement. Les organisations ont besoin de ressources informatiques puissantes pour former et déployer des modèles d’IA, créant ainsi des opportunités substantielles pour les fabricants de cartes graphiques.

L’Edge Computing représente également une opportunité prometteuse. À mesure que les applications d’intelligence artificielle s’étendent au-delà des centres de données centralisés, des systèmes informatiques plus petits équipés de GPU sont déployés à la périphérie du réseau pour prendre en charge le traitement en temps réel. Une autre opportunité concerne les technologies professionnelles de visualisation et de simulation. Des secteurs tels que la conception automobile, l’ingénierie aérospatiale et l’imagerie médicale s’appuient de plus en plus sur le rendu accéléré par GPU pour simuler des environnements complexes.

ANALYSE DE SEGMENTATION

Analyse par type

La demande accrue de cartes graphiques discrètes pour les jeux et la création de contenu la place au premier rang

En fonction du type, le marché est segmenté en discret et intégré.

Cartes graphiques discrètes

Le segment discret représentera 60,5 % de part de marché en 2026, en raison de la demande accrue de jeux, de création de contenu professionnel et d'applications. Les cartes graphiques discrètes offrent des performances exceptionnelles et sont spécialement conçues pour des tâches telles que le jeu et l'utilisation industrielle.

Les cartes graphiques discrètes représentent le segment du marché des cartes graphiques le plus axé sur les performances. Ces unités de traitement graphique (GPU) dédiées fonctionnent indépendamment de l'unité centrale (CPU) et contiennent leurs propres systèmes de mémoire et de refroidissement. Leur architecture permet un débit de traitement nettement supérieur à celui des solutions graphiques intégrées.

La demande de GPU discrets reste particulièrement forte dans les environnements de jeux, de calcul haute performance et de visualisation professionnelle. Les passionnés de jeux et les joueurs d'esports s'appuient généralement sur des cartes graphiques discrètes pour prendre en charge des fréquences d'images élevées, des technologies de lancer de rayons et des capacités de rendu avancées. Les GPU haut de gamme permettent également des expériences de jeu immersives à des résolutions ultra-élevées telles que 4K et au-delà.

Les centres de données représentent une autre source majeure de demande pour les GPU discrets. Les fournisseurs de cloud hyperscale déploient des accélérateurs GPU pour prendre en charge la formation en intelligence artificielle, le calcul scientifique et les charges de travail d'analyse complexes. Les GPU discrets sont capables d'exécuter simultanément des milliers de threads de calcul parallèles, ce qui les rend très efficaces pour les applications d'apprentissage automatique.

Graphiques intégrés

Le segment intégré devrait enregistrer le TCAC le plus élevé au cours de la période de prévision en raison de la demande d’appareils informatiques à faible consommation d’énergie et compacts. Ils sont intégrés aux processeurs informatiques et sont adaptés aux tâches essentielles telles que la navigation sur le Web et le travail de bureau.

Les processeurs graphiques intégrés représentent un segment largement déployé de l'industrie des cartes graphiques, en particulier dans les appareils informatiques grand public. Contrairement aux GPU discrets, les graphiques intégrés sont intégrés directement dans l'architecture du processeur ou du système sur puce. Cette conception réduit la complexité matérielle et diminue les coûts de fabrication.

Les solutions graphiques intégrées sont couramment utilisées dans les ordinateurs portables, les ordinateurs de bureau d'entrée de gamme et les appareils mobiles où l'efficacité énergétique et l'optimisation des coûts sont des considérations importantes. Ces systèmes gèrent généralement les charges de travail graphiques quotidiennes telles que la navigation Web, la lecture vidéo et les applications de productivité bureautique.

Les progrès de la technologie des semi-conducteurs ont considérablement amélioré les performances des graphiques intégrés au cours de la dernière décennie. Les GPU intégrés modernes sont capables de prendre en charge la lecture vidéo haute définition, les charges de travail de jeu légères et les tâches d'édition multimédia.

L'efficacité énergétique représente l'un des principaux avantages des systèmes graphiques intégrés. Parce qu'ils partagent les ressources système avec le processeur, les GPU intégrés consomment moins d'énergie que les cartes graphiques discrètes. Cette fonctionnalité est particulièrement intéressante pour les appareils portables où la durée de vie de la batterie reste une contrainte de conception critique.

Par analyse de périphérique

Le besoin croissant de calculs et de traitement de données hautes performances dans le cloud a accru le besoin de serveurs/centres de données

Le marché est segmenté, en fonction des appareils, en serveurs/centres de données,consoles de jeux, ordinateurs de bureau, ordinateurs portables et smartphones.

Serveurs et centres de données

En termes de part de marché, le segment des serveurs/centres de données a dominé le marché en 2026, porté par la demande croissante de calculs et de traitement de données hautes performances dans les applications cloud et d'entreprise. La visualisation et la maintenance professionnelles d'industries telles que l'ingénierie, la conception et la recherche scientifique sont quelques-unes de ses applications cruciales qui contribuent à la croissance globale du segment. Le segment des serveurs/centres de données représentera 31,95 % de part de marché en 2026.

- En février 2025, G42, un groupe technologique d'IA basé à Abu Dhabi, aux Émirats arabes unis, a déclaré un investissement stratégique en France en collaboration avec DataOne, le tout premier centre de données d'infrastructure d'hébergement d'IA à grande échelle en Europe. Menée par Core42, une filiale de G42 qui se concentre sur le cloud souverain et l'infrastructure d'IA, cette initiative pourrait créer un centre de donnéesà Grenoble. Cette installation, équipée de GPU AMD, permet aux entreprises, aux chercheurs et aux innovateurs d'accéder à une infrastructure d'IA avancée.

Les serveurs et les centres de données représentent l'une des catégories d'appareils à la croissance la plus rapide sur le marché des cartes graphiques. L'accélération GPU est devenue essentielle pour les environnements de traitement de données modernes qui gèrent les charges de travail d'intelligence artificielle, les analyses à grande échelle et les simulations scientifiques. Les fournisseurs de cloud computing déploient de plus en plus de clusters GPU dans des centres de données hyperscale. Ces clusters permettent aux entreprises d'accéder à des ressources informatiques hautes performances via une infrastructure cloud sans investir dans du matériel dédié.

Le développement de l’intelligence artificielle a considérablement accru la demande de GPU pour centres de données. La formation de grands réseaux de neurones nécessite une énorme capacité de calcul, et les GPU fournissent l'architecture de traitement parallèle nécessaire à ces charges de travail. Les instituts de recherche scientifique s'appuient également sur des environnements de calcul intensif basés sur GPU. Des applications telles que la modélisation climatique, les simulations moléculaires et l'analyse génomique bénéficient de l'accélération GPU.

Consoles de jeux

Les consoles de jeux représentent un autre segment important du marché des cartes graphiques. Les systèmes de console intègrent des processeurs graphiques spécialisés conçus pour prendre en charge des environnements de jeu immersifs et un rendu visuel haute définition. Les principaux fabricants de consoles s'appuient sur des architectures GPU personnalisées optimisées pour les performances de jeu. Ces processeurs permettent un rendu graphique en temps réel, des techniques d'ombrage avancées et des performances de fréquence d'images fluides pendant le jeu.

L'industrie du jeu continue de se développer à l'échelle mondiale, portée par les plateformes de distribution numérique, les écosystèmes d'esports et l'engagement croissant des consommateurs. Le jeu sur console reste particulièrement populaire en raison de son accessibilité et de ses plates-formes matérielles standardisées. L’innovation GPU au sein des systèmes de console influence également le développement plus large des cartes graphiques. Les technologies telles que le lancer de rayons et les techniques de rendu avancées proviennent souvent du matériel de jeu haut de gamme avant de s'étendre à d'autres environnements informatiques.

À mesure que les expériences de jeu deviennent de plus en plus sophistiquées, les GPU des consoles continueront de contribuer à l’évolution de la technologie de traitement graphique.

Ordinateurs de bureau

Les ordinateurs de bureau représentent l'un des marchés traditionnels des cartes graphiques. De nombreux systèmes de bureau s'appuient sur des GPU discrets pour offrir des capacités graphiques hautes performances pour les jeux, les applications de conception et l'informatique professionnelle. Les ordinateurs de bureau de jeu représentent un segment de demande particulièrement fort. Les joueurs passionnés mettent fréquemment à niveau leurs cartes graphiques pour accéder à des performances améliorées et à de nouvelles technologies de rendu.

Les postes de travail professionnels dépendent également fortement des GPU de bureau. Les logiciels de conception technique, les outils de visualisation architecturale et les plates-formes d'animation nécessitent de puissantes capacités de traitement graphique. Les systèmes de bureau offrent une plus grande flexibilité matérielle par rapport aux appareils portables. Les utilisateurs peuvent facilement mettre à niveau leurs cartes graphiques à mesure que de nouvelles architectures GPU deviennent disponibles. Même si la croissance de l'informatique mobile a réduit la part de marché des ordinateurs de bureau dans certains segments de consommateurs, les environnements de bureau hautes performances continuent de répondre à la demande de matériel graphique avancé.

Ordinateurs portables

Le segment des ordinateurs portables devrait enregistrer le TCAC le plus élevé de 22,08 % au cours de la période de prévision, en raison de l'intérêt croissant pour les ordinateurs portables exclusifs équipés de fonctionnalités améliorées, de la tendance croissante du cloud gaming et du besoin de machines qualifiées pour l'analyse des données et les tâches d'IA. De plus, une combinaison de technologies d'affichage avancées, de conceptions intelligentes et de mécanismes de refroidissement améliorés augmente les performances.

Les ordinateurs portables représentent un segment majeur des appareils au sein de l’industrie des cartes graphiques. Les ordinateurs portables modernes intègrent soit des GPU discrets, soit des processeurs graphiques intégrés, en fonction des exigences de performances. Les ordinateurs portables de jeu représentent l’une des catégories d’ordinateurs portables à la croissance la plus rapide. Les fabricants intègrent de plus en plus de puissants GPU discrets capables de prendre en charge des expériences de jeu haut de gamme au sein des systèmes portables.

Les ordinateurs portables professionnels conçus pour les professionnels de la création s'appuient également sur l'accélération GPU. Les applications de montage vidéo, de conception graphique et d'animation nécessitent une puissance de traitement graphique comparable à celle des systèmes de bureau. L'efficacité énergétique et la gestion thermique restent des considérations essentielles dans la conception des GPU pour ordinateurs portables. Les fabricants améliorent continuellement l’efficacité des puces pour équilibrer les performances avec la durée de vie de la batterie.

Téléphones intelligents

Les smartphones représentent un segment émergent au sein de l’écosystème plus large des cartes graphiques. Les GPU mobiles intégrés aux processeurs système sur puce des smartphones offrent des capacités graphiques avancées pour les applications de jeux, de réalité augmentée et multimédia. Les jeux mobiles sont devenus un moteur majeur du développement des GPU pour smartphones. Les moteurs graphiques avancés permettent aux smartphones d'offrir des expériences de jeu visuellement riches comparables aux plates-formes de jeu dédiées.

Les applications de réalité augmentée et d’intelligence artificielle mobile s’appuient également sur l’accélération GPU au sein des appareils mobiles. Les processeurs graphiques aident à restituer des environnements visuels complexes en temps réel.

Par analyse d'application

La popularité croissante des smartphones, tablettes, PC et consoles a accru le besoin d’applications de jeux.

En fonction des applications, le marché est segmenté enjeu, l'éducation et la formation, l'édition multimédia et l'extraction de crypto-monnaie.

Jeux

Le segment des jeux a dominé le marché en 2026. La popularité croissante des smartphones, tablettes, PC et consoles de jeu a accru la demande de systèmes informatiques avancés conçus pour les jeux graphiques. Ce besoin croissant de processeurs professionnels capables de contrôler les calculs mathématiques complexes associés aux graphiques 2D et 3D requis pour les jeux stimule la demande de cartes graphiques. Le segment des jeux devrait représenter 34,55 % du marché en 2026.

Le jeu reste le segment d’application le plus visible sur le marché des cartes graphiques. Les GPU hautes performances permettent des technologies de rendu avancées, notamment le lancer de rayons, des effets d'éclairage réalistes et des simulations graphiques complexes. L’écosystème mondial du jeu continue de s’étendre sur les plateformes PC, consoles et mobiles. Les sports électroniques compétitifs, les environnements multijoueurs en ligne et les jeux immersifs en monde ouvert nécessitent des capacités de traitement graphique de plus en plus puissantes.

Les fabricants de GPU introduisent fréquemment de nouvelles architectures optimisées spécifiquement pour les charges de travail de jeu. Ces innovations améliorent les performances de fréquence d'images et le réalisme graphique. À mesure que la technologie des jeux vidéo continue de progresser, les GPU restent un élément central de l’infrastructure technologique de l’industrie.

Éducation et formation

Les établissements d'enseignement utilisent de plus en plus de systèmes informatiques compatibles GPU pour la recherche, la formation en ingénierie et les simulations avancées. Les universités déploient souvent des clusters GPU pour les programmes de sciences informatiques. Les environnements de formation basés sur la simulation s'appuient également sur un traitement graphique avancé. Les simulateurs de vol, les plateformes de formation médicale et les simulations techniques nécessitent un rendu graphique réaliste.

L'accélération GPU permet aux établissements d'enseignement de mener plus efficacement des expériences informatiques complexes.

Édition multimédia

L'édition multimédia représente un autre domaine d'application important pour les cartes graphiques. La production vidéo, le rendu d'animation et la conception numérique nécessitent une accélération GPU pour traiter d'importantes charges de travail graphiques. Les créateurs de contenu s'appuient sur des processeurs graphiques puissants pour réduire les temps de rendu et améliorer l'efficacité du flux de travail. L’industrie croissante du contenu numérique continue de stimuler la demande de matériel graphique professionnel.

Extraction de crypto-monnaie

Le segment du minage de crypto-monnaie devrait enregistrer le TCAC le plus élevé de 21,34 % au cours de la période de prévision. Les cartes graphiques conçues pour explorer les cryptomonnaies ont l’avantage de gérer des instructions simples sur plusieurs cœurs simultanément, ce qui les rend plus efficaces que d’autres types de processeurs. Ils disposent de nombreuses unités logiques arithmétiques (ALU) qui effectuent des opérations mathématiques, conduisant à de meilleures performances pour l’extraction cryptographique.

Le minage de cryptomonnaies a toujours représenté un segment d’application volatile mais influent pour les cartes graphiques. Les GPU sont capables d'effectuer les calculs mathématiques parallèles requis pour les processus de validation de la blockchain. La demande minière augmente périodiquement les achats de GPU pendant les périodes de prix élevés des cryptomonnaies. Cependant, les fluctuations de la rentabilité minière introduisent de la volatilité sur le marché des cartes graphiques.

Par analyse de l'utilisateur final

Le segment de l'électronique grand public a dominé le marché, principalement en raison de l'innovation croissante dans le domaine de l'électronique.

Le marché est classé en électronique grand public, industrie, médias et divertissement, soins de santé, informatique et télécommunications, et d'autres, en fonction de l'utilisateur final.

Electronique grand public

En 2026, le segment de l’électronique grand public dominait en détenant la plus grande part de marché des cartes graphiques. Cette croissance du segment pourrait être liée à une innovation accrue dans le domaine de l’électronique. Les cartes graphiques constituent la base d'une expérience visuelle et d'une puissance de traitement accrue, renforçant ainsi le besoin de cartes graphiques. Les cartes graphiques intégrées sont un aspect essentiel de l'électronique grand public, y compris les cartes graphiques qui sont fortement confinées dans les gadgets, tels que les ordinateurs portables, les tablettes, les smartphones et autres appareils, pour fournir des caractéristiques graphiques fluides et optimales. Le segment de l’électronique grand public représentera 27,74 % de part de marché en 2026. L’électronique grand public reste le plus grand segment d’utilisateur final sur le marché des cartes graphiques. Les systèmes de jeux, les ordinateurs personnels et les appareils multimédias s'appuient sur des GPU pour offrir des capacités de traitement visuel.

- Selon un expert du secteur, d’ici 2026, plus de 1,1 milliard de foyers dans le monde, soit 51 % de tous les foyers, attendront une télévision intelligente. Le marché s'étend en raison de la demande croissante d'applications et de contenus visuellement passionnants, notamment les jeux mobiles et la transmission vidéo de haute qualité.

Industriel

Les applications industrielles incluent les systèmes d'automatisation alimentés par GPU, les plates-formes robotiques et les simulations de fabrication.

Médias et divertissement

Les sociétés de production multimédia s'appuient sur des cartes graphiques pour l'animation, les effets visuels et le montage vidéo haute résolution.

Soins de santé

Les établissements de santé utilisent de plus en plus l'accélération GPU pour l'imagerie médicale, l'analyse diagnostique et les simulations biomédicales. Le segment des soins de santé devrait afficher le TCAC le plus élevé de 21,73 % sur la période d'analyse en raison de la mise en œuvre croissante de cartes vidéo pour des applications telles que la visualisation médicale, l'analyse de données et l'IA/ML, ce qui a conduit à l'expansion du marché plus large en dehors des applications de jeux traditionnelles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Aperçus régionaux

Le marché a été étudié géographiquement dans cinq régions principales : Asie-Pacifique, Amérique du Sud, Europe, Moyen-Orient et Afrique et Amérique du Nord.

Analyse du marché des cartes graphiques en Amérique du Nord

En 2025, l'Amérique du Nord représentait 7,75 milliards de dollars, soit 32,90 % du marché mondial, et devrait atteindre 9,11 milliards de dollars en 2026. L'Amérique du Nord fait partie intégrante de l'industrie mondiale des cartes vidéo. L'utilisation croissante des appareils de streaming, du cloud computing, des jeux et d'autres applications de données stimulantes a généré une demande de cartes graphiques rapides. Les États-Unis se distinguent comme un pays important dans la région, démontrant un haut niveau de mise en œuvre des jeux, des appareils électroménagers et des technologies portables au sein de la population. En outre, il est prévu que la couverture de technologies innovantes telles queintelligence artificielle, la réalité virtuelle et l'Internet des objets vont augmenter, les revenus du marché dans le secteur augmentant au cours des prochaines années.

L’Amérique du Nord représente l’une des régions les plus influentes sur le marché mondial des cartes graphiques en raison de sa forte innovation technologique et de l’adoption précoce d’une infrastructure informatique accélérée. La présence des principaux développeurs d’architecture GPU et fournisseurs de cloud hyperscale renforce la demande régionale. L’expansion des centres de données, le développement de l’intelligence artificielle et les écosystèmes de jeux continuent de stimuler la croissance du marché des cartes graphiques aux États-Unis et au Canada.

Marché des cartes graphiques aux États-Unis

Les États-Unis dominent le marché nord-américain des cartes graphiques en raison de leur leadership dans la conception de semi-conducteurs, l'infrastructure de cloud computing et le développement de l'intelligence artificielle. Les entreprises technologiques et les fournisseurs de cloud hyperscale déploient des clusters GPU pour prendre en charge les charges de travail informatiques avancées. L’industrie du jeu contribue également de manière significative à la demande. Des instituts de recherche solides et des startups technologiques financées par du capital-risque soutiennent davantage l'innovation et l'adoption dans l'industrie des cartes graphiques.

La consommation croissante de vidéo haute définition (HD), de streaming 4K/8K, d'applications cloud, de jeux en ligne et de médias sociaux a entraîné une augmentation massive de l'utilisation des cartes graphiques, principalement aux États-Unis. Le marché américain est en expansion et devrait représenter 7,78 milliards de dollars en 2026.

Analyse du marché des cartes graphiques en Europe

Le marché européen a généré 2,84 milliards de dollars en 2025, soit 12,04 % du paysage du marché mondial, et devrait atteindre 3,35 milliards de dollars en 2026. On estime que la région connaîtra la croissance la plus rapide au cours de la période de prévision, grâce aux dernières innovations de l'industrie du jeu, notamment des technologies telles que l'IoT et la visualisation 3D. Le marché britannique continue de croître et devrait atteindre une valeur de 0,71 milliard de dollars en 2026. L'Allemagne, la France et le Royaume-Uni sont les principaux pays européens. L’Allemagne devrait être valorisée à 0,66 milliard de dollars en 2026, tandis que la France devrait atteindre 0,34 milliard de dollars la même année.

Le marché européen des cartes graphiques se caractérise par une forte demande de la part des environnements d’informatique industrielle, de simulation automobile et de recherche scientifique. Les institutions régionales déploient fréquemment des clusters GPU pour la recherche en modélisation technique et en intelligence artificielle. Les cadres réglementaires soutenant l’innovation dans les semi-conducteurs et la transformation numérique contribuent également à l’expansion du marché. La demande de jeux et la production de contenu numérique renforcent encore le rôle de l’Europe au sein de l’industrie mondiale des cartes graphiques.

Marché allemand des cartes graphiques

L'Allemagne représente un contributeur important au marché européen des cartes graphiques en raison de son secteur manufacturier de pointe et de son solide écosystème d'ingénierie. Les environnements de simulation automobile, d’automatisation industrielle et de recherche informatique s’appuient souvent sur l’accélération GPU. Les universités et les laboratoires de recherche déploient des clusters GPU hautes performances pour la modélisation informatique. Ces facteurs soutiennent une demande stable de processeurs graphiques dans les secteurs industriels et universitaires.

Marché des cartes graphiques au Royaume-Uni

Le marché britannique des cartes graphiques bénéficie d'une solide production de médias numériques, du développement de technologies financières et d'initiatives de recherche en intelligence artificielle. L'accélération GPU joue un rôle important dans la production d'effets visuels, le développement de jeux et les applications d'analyse de données. Les startups technologiques et les établissements universitaires contribuent à l’innovation dans le domaine du calcul GPU. Ces facteurs soutiennent collectivement une croissance régulière du marché des cartes graphiques au Royaume-Uni.

Analyse du marché des cartes graphiques en Asie-Pacifique

Asia Pacific Graphics Card Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 48,22 % au marché mondial en 2025, avec une valorisation de 11,37 milliards USD, et devrait atteindre 13,33 milliards USD en 2026, stimulée par la demande croissante deélectronique grand publicet l'environnement de fabrication robuste pour les chipsets graphiques. Une croissance industrielle rapide parallèlement aux investissements étrangers, à la création d’installations de fabrication et aux progrès technologiques en Inde, en Corée du Sud, en Chine et au Japon stimulent l’expansion du marché dans ce domaine. L'augmentation des investissements dans les secteurs des jeux vidéo et de l'automobile pour améliorer l'expérience des utilisateurs devrait également stimuler l'industrie de la région.

L’Asie-Pacifique représente l’un des plus grands centres de demande pour le marché des cartes graphiques en raison d’une forte production d’électronique grand public et d’une forte participation aux jeux. La région abrite d’importants écosystèmes de fabrication de semi-conducteurs et d’opérations d’assemblage électronique. La numérisation rapide, l'expansion de l'infrastructure des centres de données et l'adoption croissante des jeux soutiennent une demande soutenue de processeurs graphiques dans des pays tels que la Chine, le Japon, la Corée du Sud et Taiwan.

Marché japonais des cartes graphiques

On estime que le Japon gagnera 2,94 milliards de dollars en 2026. Le marché japonais des cartes graphiques est soutenu par de solides capacités de recherche technologique et une culture du jeu avancée. Les entreprises technologiques nationales et les instituts de recherche déploient fréquemment des systèmes informatiques basés sur GPU pour les applications de robotique, de simulation et d'intelligence artificielle. L’industrie du jeu bien établie du pays contribue également à la demande des consommateurs en matériel graphique. Les normes élevées en matière d’ingénierie des semi-conducteurs renforcent l’influence du Japon dans l’écosystème des cartes graphiques.

Marché chinois des cartes graphiques

La Chine représente un marché majeur pour les cartes graphiques en raison de son importante industrie de l'électronique grand public et de son infrastructure de centres de données en expansion rapide. Les initiatives de développement de l’intelligence artificielle et l’expansion du cloud computing augmentent la demande d’accélération GPU. Le jeu contribue également de manière significative à la demande des consommateurs. Les initiatives nationales en matière de semi-conducteurs et les investissements technologiques continuent de renforcer la position de la Chine au sein de l’industrie mondiale des cartes graphiques.

La Chine est l’un des marchés les plus importants et à la croissance la plus rapide pour la technologie des cartes graphiques. Le marché chinois devrait gagner 4,98 milliards de dollars en 2026. L’adoption de ces cartes augmente en raison de leur forte demande de crypto-monnaie et de jeux, ainsi que du développement rapide de l’infrastructure numérique. Des chercheurs chinois ont atteint des performances presque dix fois supérieures à celles des supercalculateurs hautes performances des États-Unis, en utilisant des processeurs graphiques fabriqués dans le pays. L’Inde devrait détenir 1,65 milliard de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse du marché des cartes graphiques en Amérique latine

Le marché en Amérique latine a atteint 0,65 milliard de dollars en 2025, soit 2,77 % du chiffre d’affaires total du marché, et devrait atteindre 0,75 milliard de dollars en 2026. Le marché des cartes graphiques en Amérique latine démontre une expansion progressive soutenue par une participation croissante aux jeux et au développement de l’infrastructure numérique. La demande des consommateurs pour le matériel de jeu reste le principal moteur de l’adoption des GPU dans la région. La croissance de la production de médias numériques et du développement de logiciels contribue également à la demande de matériel de traitement graphique. L’expansion de la connectivité Internet continue de soutenir l’écosystème de jeu de la région.

Le marché en Amérique du Sud est en croissance constante, en raison des récents changements dans l'économie locale et de l'amélioration des investissements gouvernementaux dans les activités de recherche. Le Brésil et le Mexique sont les pays leaders sur ce marché, avec un nombre croissant de passionnés de jeux et de créateurs de contenu et une demande croissante pour des produits innovants tels que des téléviseurs et des appareils portables.

Analyse du marché des cartes graphiques au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 0,96 milliard de dollars en 2025, soit 4,06 % du chiffre d’affaires mondial, et devrait atteindre 1,1 milliard de dollars en 2026. La présence sur le marché de la région est moindre. Cependant, les derniers développements technologiques et le financement des activités de recherche avancées créeront à l’avenir des opportunités commerciales dans ce domaine. Le marché du CCG devrait gagner 0,36 milliard de dollars en 2025.

Le marché des cartes graphiques au Moyen-Orient et en Afrique reste relativement plus petit, mais montre une demande émergente tirée par les jeux, les investissements dans l'infrastructure cloud et les initiatives de transformation numérique. Les gouvernements et les entreprises déploient de plus en plus de centres de données et d’infrastructures d’intelligence artificielle. Les écosystèmes croissants de startups technologiques et la participation à l’e-sport contribuent également à l’expansion progressive de la demande du marché des cartes graphiques dans la région.

Paysage concurrentiel

Acteurs clés de l'industrie

Les leaders du secteur se concentrent sur les fusions et acquisitions et les collaborations pour accroître leur clientèle

Les acteurs du marché proposent des cartes graphiques pour améliorer la qualité visuelle et les performances dans les tâches gourmandes en graphiques tout en améliorant les performances globales du système en déchargeant les fonctions du processeur. Pour étendre leurs activités commerciales, les grandes entreprises élaborent des stratégies et établissent des partenariats avec des entreprises nationales. De plus, les fusions et acquisitions, les collaborations et l’aide financière pour le développement de produits devraient augmenter la demande et stimuler la croissance du marché.

Le marché mondial des cartes graphiques est très concentré, avec un petit nombre de sociétés de conception de semi-conducteurs contrôlant une part importante du développement de l'architecture GPU. Ces sociétés conçoivent des processeurs graphiques qui alimentent les systèmes de jeux grand public, les postes de travail professionnels et les infrastructures informatiques hautes performances. La concurrence au sein de l'industrie des cartes graphiques tourne principalement autour de l'efficacité des performances, de l'innovation en matière de conception de semi-conducteurs, de la compatibilité de l'écosystème logiciel et de l'évolutivité de la fabrication. Le développement de l'architecture GPU nécessite d'importants investissements en recherche, une expertise avancée en matière de conception de puces et un accès à des technologies de pointe en matière de fabrication de semi-conducteurs.

Les principaux fournisseurs de cartes graphiques opèrent généralement via un écosystème verticalement intégré impliquant la conception de puces, des plates-formes de développement de logiciels et des partenariats avec des fabricants de matériel. Les partenaires de cartes assemblent les produits finaux de cartes graphiques à l'aide de puces GPU, de modules de mémoire, de systèmes de refroidissement et de circuits imprimés avant de les distribuer sur les marchés de détail mondiaux.

Les acheteurs institutionnels influencent de plus en plus la dynamique concurrentielle sur le marché des cartes graphiques. Les fournisseurs de cloud computing, les instituts de recherche en intelligence artificielle et les services informatiques des entreprises représentent désormais les principaux clients en matière d'achat de GPU. Ces organisations ont souvent besoin de grands volumes de GPU hautes performances pour prendre en charge des charges de travail informatiques accélérées.

Les partenariats stratégiques entre les développeurs de GPU et les fonderies de semi-conducteurs façonnent également la structure concurrentielle du secteur. Des processus de fabrication avancés sont nécessaires pour fabriquer des GPU hautes performances, ce qui rend les relations avec les fonderies essentielles à la disponibilité et à l'innovation des produits.

L’environnement concurrentiel est également influencé par les écosystèmes logiciels. Les développeurs de GPU fournissent des cadres de programmation spécialisés qui permettent aux développeurs d'optimiser les applications pour le traitement parallèle. La compatibilité avec l’intelligence artificielle et les frameworks de calcul haute performance affecte fortement les décisions d’adoption du matériel. Outre les fournisseurs établis, plusieurs acteurs de niche se concentrent sur les architectures GPU spécialisées conçues pour l'inférence de l'intelligence artificielle ou les environnements informatiques de pointe à faible consommation. Ces sociétés ciblent les segments émergents du secteur des cartes graphiques.

Liste des sociétés de cartes graphiques profilées :

- Nvidia Corporation (États-Unis)

- Advanced Micro Devices, Inc. (États-Unis)

- Ordinateur ASUSTeK Inc.(Taïwan)

- Micro-Star INT'L CO., LTD.(Taïwan)

- GIGA-BYTE TECHNOLOGY CO., LTD.(Taïwan)

- Société EVGA(NOUS.)

- SAPPHIRE Technology Limited (Chine)

- ZOTAC Technology Limited (Chine)

- PNY Technologies (États-Unis)

- Intel Corporation (États-Unis)

- XFX Inc. (États-Unis)

- PowerColor (Taïwan)

- Innovision Multimédia Pte. Limité (Singapour)

- ASRock Inc (Taïwan)

- Apple Inc. (États-Unis)

- Galaxy Microsystems Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2025 :NVIDIA Corporation a introduit une architecture GPU mise à jour conçue pour les environnements de formation à l'intelligence artificielle à grande échelle. La plate-forme intègre des cœurs de traitement tensoriels avancés et des technologies de mémoire à large bande passante pour prendre en charge les charges de travail informatiques à grande échelle des centres de données.

- Janvier 2025 :Advanced Micro Devices (AMD) a élargi sa gamme de GPU pour centres de données avec une nouvelle série d'accélérateurs optimisés pour l'inférence de l'intelligence artificielle et le calcul haute performance. L'architecture intègre une conception de puces avancée et des capacités d'efficacité énergétique améliorées.

- Septembre 2024 :Intel Corporation a introduit une nouvelle génération de processeurs graphiques discrets ciblant les environnements informatiques professionnels et d'IA. Les processeurs intègrent des performances de lancer de rayons améliorées et des architectures informatiques parallèles optimisées.

- Juin 2024 :NVIDIA Corporation a annoncé des partenariats élargis avec les principaux fournisseurs de services cloud pour déployer des clusters GPU de nouvelle génération pour les charges de travail d'intelligence artificielle générative. L’initiative se concentre sur l’infrastructure de formation de modèles d’IA à grande échelle.

- Février 2024 :AMD a lancé une nouvelle architecture GPU conçue pour les plates-formes de jeux et de calcul haute performance. L'architecture intègre des cœurs de traçage de rayons avancés, une bande passante mémoire améliorée et des capacités de traitement IA améliorées pour les jeux et les applications créatives.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L’industrie des cartes graphiques constitue un segment dominant du marché graphique au sens large. Investir dans cette industrie pourrait constituer une opportunité importante, car les utilisateurs s’attendent à ce que ces puces restent solides. Les entreprises utilisant des GPU dans leurs centres de données et des applications d’IA peuvent également constituer des opportunités d’investissement essentielles. En outre, investir dans les technologies émergentes telles que la réalité virtuelle, la réalité augmentée et les véhicules autonomes pourrait créer de nouvelles opportunités pour les fabricants de cartes. Par exemple,

- En juillet 2023, AMD a annoncé son intention d'investir environ 400 millions de dollars au cours des cinq prochaines années pour améliorer les efforts de recherche, de développement et d'ingénierie de l'Inde.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits et les principaux utilisateurs finaux de produits. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 17,05 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Type, appareil, application, utilisateur final et région |

|

Segmentation |

Par type

Par appareil

Par candidature

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

|

Questions fréquentes

Le marché devrait atteindre une valorisation de 97,4 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 23,57 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,05 % au cours de la période de prévision.

Par type, le segment discret a dominé le marché en 2024.

Augmenter l’exploitation minière et l’IA de cryptomonnaies de jeu compétitives pour favoriser la croissance du marché.

Nvidia Corporation, Advanced Micro Devices, Inc., ASUSTeK Computer Inc., Micro-Star INT'L CO., LTD., GIGA-BYTE TECHNOLOGY CO., LTD., EVGA Corporation, SAPPHIRE Technology Limited, ZOTAC Technology Limited, PNY Technologies et Intel Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2026.

Par utilisateur final, le segment des soins de santé devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés