Taille du marché, part et analyse de l’industrie des technologies aérospatiales vertes, par plate-forme (avions commerciaux à voilure fixe, aviation d’affaires et générale, avions militaires, systèmes aériens sans équipage, plates-formes UAM et eVTOL, systèmes de lancement spatial et engins spatiaux), par type (carburants d’aviation durables, systèmes de propulsion verts, systèmes d’électrification et d’alimentation d’avions, moteurs à faibles émissions, structures légères et matériaux avancés, et autres), par niveau d’intégration (technologies au niveau des composants, Technologies au niveau

Taille du marché des technologies aérospatiales vertes et perspectives d’avenir

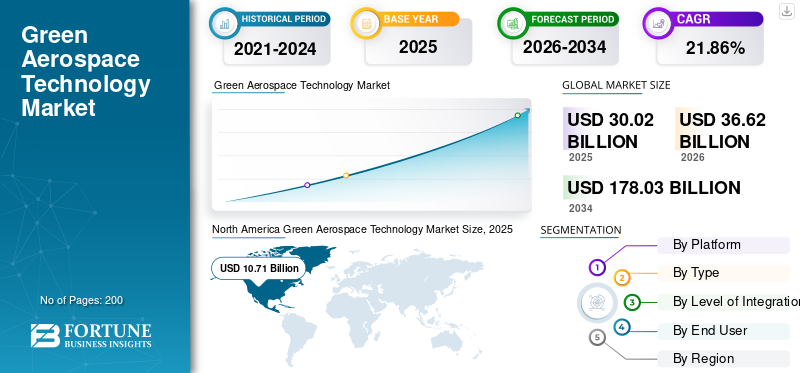

La taille du marché mondial des technologies aérospatiales vertes était évaluée à 30,02 milliards USD en 2025. Le marché devrait passer de 36,62 milliards USD en 2026 à 178,03 milliards USD d’ici 2034, avec un TCAC de 21,86 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des technologies aérospatiales vertes avec une part de marché de 35,67 % en 2025.

La technologie aérospatiale verte englobe des innovations telles que les carburants d'aviation durables (SAF), la propulsion électrique/hybride, l'aérodynamique avancée, les matériaux légers et la gestion efficace du trafic aérien pour minimiser l'empreinte environnementale de l'aviation, y compris les émissions de carbone, le bruit et la consommation de carburant. Ceux-ci sont appliqués dans les avions commerciaux, les hélicoptères, les drones et les opérations visant à permettre des vols plus écologiques dans le monde entier. Les principaux facteurs déterminants comprennent des réglementations strictes telles que les normes d'émissions de l'Organisation de l'aviation civile internationale (OACI), les objectifs de zéro émission nette d'ici 2050 et l'attention accordée aux parties prenantes pourdécarburation.

Les principaux acteurs incluent Airbus, Boeing, Safran et Rolls Royce, entre autres. Ces entreprises font progresser les vols 100 % SAF et les avions à hydrogène ZEROe, réduisent les émissions grâce aux énergies renouvelables et à l’alignement des fournisseurs, développent des moteurs hybrides, etc.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES TECHNOLOGIES AÉROSPATIALES VERTES

L’adoption de carburants d’aviation durables est une tendance du marché

L’adoption des SAF apparaît comme une tendance clé du marché de l’aérospatiale verte, motivée par les mandats réglementaires et les engagements de zéro émission nette, mais se heurte à des obstacles persistants. Les coûts de production élevés, qui dépassent de loin ceux du carburéacteur conventionnel, dissuadent les compagnies aériennes de l’adopter. De plus, la disponibilité limitée des matières premières, en concurrence avec d’autres secteurs tels que le transport routier, restreint encore davantage l’offre. En outre, la longueur des processus de certification et les limites de mélange créent des goulots d'étranglement dans le déploiement, tandis que les incohérences politiques et les risques de financement ralentissent la mise à l'échelle malgré des matières premières suffisantes à long terme. Les compagnies aériennes donnent la priorité aux mises à niveau de leur flotte plutôt qu’aux SAF, dans un contexte de pressions économiques et de déficits d’infrastructures.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des réglementations mondiales strictes devraient stimuler la croissance du marché

Des réglementations mondiales strictes constituent le principal moteur du marché des technologies aéronautiques vertes, obligeant les compagnies aériennes et les constructeurs à adopter des solutions à faibles émissions. Les mises à jour de l'Annexe 16 de l'OACI établissent des normes contraignantes pour les émissions des moteurs d'avion, l'efficacité en CO2 et le bruit, exigeant des conceptions économes en carburant et la conformité aux certifications pour les avions nouveaux et modifiés. Le Programme de compensation et de réduction des émissions de carbone pour l'aviation internationale (CORSIA), une mesure mondiale basée sur le marché et prise par l'OACI pour stabiliser les émissions de CO₂, compense les vols internationaux, tandis que les programmes régionaux tels que l'EU ETS s'étendent pour couvrir davantage d'opérations, imposant des sanctions financières sur les émissions excédentaires.

RESTRICTIONS DU MARCHÉ

Les primes élevées en matière de carburant d’aviation durable constituent une contrainte pour le marché

Les primes élevées du SAF constituent une contrainte essentielle du marché pour l'adoption de l'aérospatiale verte, augmentant considérablement les coûts opérationnels pour les compagnies aériennes déjà mises à rude épreuve par la volatilité des prix du carburant. Le SAF coûte plusieurs fois plus cher que le carburéacteur ordinaire, car la production est encore à petite échelle, la transformation des matières premières en carburant est compliquée et l'obtention des approbations ajoute des dépenses supplémentaires.

OPPORTUNITÉS DE MARCHÉ

Les programmes Net Zero créent de nouvelles opportunités de marché

Les programmes Net Zero créent des opportunités de marché intéressantes en engageant les compagnies aériennes et les fabricants à éliminer les émissions grâce à l’adoption de SAF, à l’électrification de la flotte et aux innovations en matière de propulsion à hydrogène. L'initiative Fly Net Zero de l'IATA rassemble les transporteurs du monde entier, stimulant les investissements dans les carburants alternatifs à faible teneur en carbone, les opérations efficaces et l'élimination du carbone tout en signalant la demande aux fournisseurs. Cela a débloqué des partenariats dans les secteurs de l’énergie, de l’agriculture et de la technologie pour la mise à l’échelle des matières premières et la mise à niveau des infrastructures, positionnant ainsi les entreprises conformes pour capturer des investissements ESG de premier ordre et des incitations réglementaires.

LES DÉFIS DU MARCHÉ

Les longs processus de certification et les risques d’investissement constituent un défi majeur pour le marché

La longueur des processus de certification et les risques d'investissement constituent un défi majeur dû au développement qui retarde la commercialisation de carburants d'aviation durables.hydrogèneles avions et les systèmes de propulsion électrique. Les validations rigoureuses de sécurité conformément aux normes de l'OACI et de la FAA exigent des tests approfondis pour les nouvelles matières premières et groupes motopropulseurs, s'étendant sur des années dans un contexte d'évolution des réglementations qui amplifient l'incertitude. En outre, les dépenses d’investissement élevées pour des installations inédites sont confrontées à des doutes sur le retour sur investissement en raison de l’ampleur non prouvée et de la volatilité du soutien politique, ce qui dissuade les financiers se méfiant du verrouillage technologique.

IMPACT DE LA GUERRE TARIFAIRE AMÉRICAINE

Les droits de douane américains résultant de la guerre commerciale ont augmenté les coûts des stocks de carburant SAF importés d’Asie et d’Amérique latine, perturbant ainsi les chaînes d’approvisionnement mondiales essentielles à la production aérospatiale verte. En outre, la hausse des dépenses en acier, en catalyseurs et en équipement de raffinage a retardé la construction de l’usine américaine SAF et les coentreprises avec des partenaires européens, ralentissant l’innovation et la mise à l’échelle dans le contexte de la poussée nette zéro des technologies aéronautiques. En outre, de nombreuses compagnies aériennes ont été confrontées à des options de mélange plus coûteuses, réduisant leurs engagements tandis que leurs concurrents de l'UE progressaient grâce à des liens commerciaux et des mandats stables.

SegmentationAnalyse

Par plateforme

Des programmes de modernisation et de flotte de grande taille pour stimuler la croissance des avions commerciaux à voilure fixe

Sur la base de la plate-forme, le marché est segmenté en avions commerciaux à voilure fixe, d'affaires etaviation générale, avions militaires, systèmes aériens sans équipage (UAS), plates-formes de mobilité aérienne urbaine (UAM) et eVTOL, ainsi que systèmes de lancement spatiaux et engins spatiaux.

Le segment des avions commerciaux à voilure fixe devrait représenter la plus grande part de marché des technologies aérospatiales vertes. La croissance segmentaire est principalement tirée par les demandes élevées de renouvellement de la flotte et les programmes de modernisation planifiés axés sur la durabilité par divers équipementiers et compagnies aériennes.

Le segment des plates-formes de mobilité aérienne urbaine (UAM) et eVTOL devrait augmenter avec un TCAC le plus élevé de 22,53 % au cours de la période de prévision.

Par type

Programmes Net Zero pour stimuler la croissance du segment des carburants d’aviation durables (SAF)

En fonction du type, le marché est segmenté enCarburants d'aviation durables (SAF),les systèmes de propulsion écologiques, l'électrification et les systèmes d'alimentation des avions, les moteurs à faibles émissions, les structures légères et les matériaux avancés, les technologies aérodynamiques et d'efficacité des avions, ainsi que la durabilité numérique et logicielle.

En 2025, le segment des carburants d’aviation durables (SAF) dominait le marché mondial. Visant la neutralité carbone d’ici 2050, les initiatives de zéro émission nette propulsent la croissance segmentaire. En outre, parmi les programmes importants qui exigent ou encouragent le mélange de SAF, l'augmentation de l'offre et la R&D technologique, citons la feuille de route Net Zero 2050 de l'IATA, les incitations fiscales de la loi américaine sur la réduction de l'inflation (IRA) et la loi brésilienne sur le « carburant du futur ».

Le segment des systèmes de propulsion verts devrait croître à un TCAC élevé de 22,53 % au cours de la période de prévision.

Par niveau d'intégration

Efficacité opérationnelle amélioréepour stimuler la croissance du segment des technologies au niveau des composants

En fonction du niveau d’intégration, le marché est segmenté en technologies au niveau des composants, technologies au niveau des sous-systèmes, architectures au niveau du système et configurations au niveau de l’avion.

Le segment des technologies au niveau des composants devrait connaître une part de marché dominante au cours de la période de prévision. Les solutions intégrées au niveau des composants (telles que les matériaux légers et les commandes de vol basées sur l'IA) aident les opérateurs à minimiser la consommation de carburant et à améliorer les itinéraires, ce qui soutient davantage la croissance du segment.

Le segment des configurations au niveau des avions devrait croître à un TCAC élevé de 23,16 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Efficacité énergétique améliorée pour stimuler la croissance du segment des compagnies aériennes commerciales

En fonction de l'utilisateur final, le marché est segmenté encompagnies aériennes commerciales, exploitants d'avions d'affaires, ministères de la Défense et forces armées (systèmes non destinés au combat), équipementiers et fournisseurs aérospatiaux de premier plan, ainsi que agences spatiales et fournisseurs de services de lancement.

Le segment des compagnies aériennes commerciales dominait la part de marché segmentaire. La croissance des technologies vertes dans le secteur de l’aérospatiale commerciale est due à l’amélioration du rendement énergétique, car les nouveaux moteurs et modèles d’avions consomment moins de carburant. De plus, des composites avancés sont utilisés dans les nouveaux types d'avions, tels que le Boeing 737 MAX et l'Airbus A350, pour améliorer le rendement énergétique et réduire le poids.

En outre, les agences spatiales et les fournisseurs de services de lancement devraient connaître une croissance à un TCAC élevé de 23,60 % au cours de la période d'étude.

Perspectives régionales du marché des technologies aérospatiales vertes

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Green Aerospace Technology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024, avec une valeur de 8,85 milliards de dollars, et a également conservé sa part dominante en 2025, avec 10,71 milliards de dollars. L'Amérique du Nord domine l'industrie aérospatiale verte grâce à des programmes fédéraux tels que les démonstrations technologiques de moteurs verts de la NASA et le Grand Challenge américain SAF, favorisant la R&D dans les nacelles ultra-efficaces et la propulsion hybride.

Marché américain des technologies aérospatiales vertes

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 7,90 milliards de dollars en 2026, soit un TCAC d’environ 22,09 %. Les États-Unis stimulent l'innovation via les initiatives SAF du ministère de l'Énergie (DOE) et les partenariats de la NASA avec Pratt & Whitney pour des moteurs à faible bruit et réduisant la traînée utilisantcomposites avancéset flux laminaire.

Europe

L'Europe devrait enregistrer un taux de croissance constant de 21,13 % au cours de la période de prévision, soit le deuxième plus élevé de toutes les régions, et atteindre une valorisation de 10,39 milliards de dollars en 2026. La croissance de la région européenne dans ce type de technologie est due à l'objectif d'atteindre les objectifs de zéro émission nette d'ici 2050. Elle est en outre alimentée par des investissements majeurs dans les SAF, les systèmes hybrides électriques et les matériaux composites légers par divers acteurs clés et gouvernements.

Marché britannique des technologies aérospatiales vertes

Le marché britannique en 2026 est estimé à environ 2,87 milliards de dollars, soit un TCAC d'environ 21,16 % au cours de la période d'étude. Le Royaume-Uni domine la région Europe en raison d'une augmentation des investissements soutenant des technologies telles que les turbines à hydrogène, les pièces d'avions électriques et les matériaux avancés, y compris la recherche menée par le gouvernement et les organisations sur la réduction des traînées de vapeur d'eau.

Marché allemand des technologies aérospatiales vertes

Le marché allemand devrait atteindre environ 2,25 milliards de dollars en 2026. Les technologies allemandes dans l'industrie aérospatiale verte se développent rapidement, motivées par l'ambition du pays de devenir le leader mondial en matière de vols climatiquement neutres et d'atteindre zéro émission nette d'ici 2050. De plus, les investissements dans la propulsion à hydrogène, les carburants d'aviation durables et la technologie hybride-électrique, ainsi qu'un solide écosystème de recherche, stimulent également la croissance.

Asie-Pacifique

On estime que la région Asie-Pacifique atteindra 10,49 milliards USD en 2026 et occupera la troisième position au cours de la période d'étude. La croissance du marché dans la région Asie-Pacifique est alimentée par les programmes SAF axés sur les politiques et par le développement durable en Asie.carburant aviationLancement de l'association, transformant la production et les marchés régionaux.

Marché chinois des technologies aérospatiales vertes

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 2,83 milliards de dollars en 2026. La croissance des technologies chinoises dans l'aérospatiale verte est tirée par la production massive de SAF à partir d'huiles usées à Junheng Biology, la première installation privée approuvée par la CAAC, et par les nouvelles initiatives aéroportuaires.

Marché japonais des technologies aérospatiales vertes

Le marché japonais en 2026 est estimé à environ 1,93 milliard de dollars, ce qui représente environ 23,05 % du taux de croissance annuel composé (TCAC) au cours de la période de prévision. La croissance au Japon est tirée par des mandats de 10 % de SAF d’ici 2030, soutenus par des subventions, des groupes de travail et des pactes indo-japonais pour l’hydrogène vert et l’ammoniac propre.

Marché indien des technologies aérospatiales vertes

Le marché indien en 2026 est estimé à environ 2,28 milliards de dollars. La croissance du secteur indien est due à la Global Biofuel Alliance, aux collaborations HPCL-Boeing SAF et au bambou.éthanolprojets avec des mandats de mixage émergents.

Reste du monde

Le reste du monde comprend le Moyen-Orient, l’Afrique et l’Amérique latine. La croissance de l'aérospatiale verte en Amérique latine est tirée par le potentiel abondant des biocarburants issus de la canne à sucre et de la biomasse. La croissance au Moyen-Orient est due aux projets pilotes SAF des géants de l’énergie qui exploitent les infrastructures pétrolières pour les biocarburants et les produits synthétiques, dans le cadre de l’alignement net zéro de l’IATA. Poussées par les visions de durabilité des Émirats arabes unis et de l'Arabie saoudite, les initiatives comprennent les essais SAF des Émirats et les politiques de mélange régional. Le marché du Moyen-Orient, de l’Afrique et de l’Amérique latine devrait atteindre une valorisation de 1,63 milliard de dollars et 1,04 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Partenariats stratégiques pour sécuriser les chaînes d’approvisionnement et réduire les risques de mise à l’échelle afin d’alimenter l’expansion du marché

Le marché reste fragmenté dans la mesure où les équipementiers établis coexistent avec des producteurs spécialisés de biocarburants et des technologies émergentes dans les domaines de la propulsion, des systèmes à hydrogène et des matériaux légers. Les principaux acteurs du marché comprennent Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet et Gevo, entre autres.

Les partenariats de production SAF stimulent la croissance du marché des technologies aérospatiales vertes grâce à des collaborations stratégiques sécurisant les chaînes d’approvisionnement et réduisant les risques de mise à l’échelle. Neste s'associe à des compagnies aériennes pour l'approvisionnement à long terme de carburants à base de déchets, tandis que Boeing s'associe à des sociétés énergétiques régionales telles que HPCL en Inde pour localiser les matières premières et les infrastructures de mélange. Airbus a conclu des accords d'achat d'énergie renouvelable avec TotalEnergies pour les sites de fabrication européens, permettant ainsi un ZEROe plus vertavion à hydrogènedéveloppement des technologies.

Ces alliances comblent les lacunes en matière de matières premières, réduisent les barrières à l’entrée pour les nouveaux producteurs et s’alignent sur les engagements de zéro émission nette des compagnies aériennes, positionnant ainsi les partenaires pour la conformité réglementaire et la capture des primes de marché dans un contexte d’obligations de mélange croissantes.

LISTE DES PRINCIPALES ENTREPRISES DE TECHNOLOGIE AÉROSPATIALE VERTE PROFILÉES

- Airbus(France)

- Boeing(NOUS.)

- Safran(France)

- Rolls-Royce(ROYAUME-UNI.)

- GE Aéronautique(NOUS.)

- Neste(Finlande)

- TotalEnergies (France)

- World Energy (États-Unis)

- LanzaJet (États-Unis)

- Gevo (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Afin de fournir du carburant d'aviation durable (SAF) à trois autres grands aéroports des États-Unis, Neste et United Airlines ont étendu leur collaboration actuelle. United est désormais la première compagnie aérienne commerciale à acquérir SAF pour une utilisation sur les vols au départ de l'aéroport international de Dulles (IAD) à Washington, D.C., de l'aéroport intercontinental George Bush (IAH) à Houston et de l'aéroport international Newark Liberty (EWR) dans le New Jersey.

- Juin 2025 :Une collaboration entre Airbus et Air France-KLM permettra aux salariés d'Airbus de réduire l'impact de leurs déplacements professionnels en favorisant le développement de carburant d'avion respectueux de l'environnement. Un accord entré en vigueur début 2025 permet aux employés d'Airbus de réserver des "SAF Bundles" pour des billets d'avion d'affaires qui intègrent un don volontaire pour l'achat de SAF directement dans le billet.

- Avril 2024 :Pour ses opérations aux États-Unis en 2024, Boeing a annoncé l'achat annuel de 9,4 millions de gallons de SAF mixte, soit une augmentation de 60 % par rapport à 2023. Le mélange 30/70, qui provient principalement de Neste, aidera les vols commerciaux et le programme ecoDemonstrator en réduisant les émissions du cycle de vie jusqu'à 85 %.

- Février 2024 :Airbus et TotalEnergies ont conclu un partenariat stratégique afin de relever les défis de la décarbonation de l'aviation en utilisant des carburants d'aviation durables. Conformément à l'objectif de devenir neutre en carbone dans l'aviation d'ici 2050, cette collaboration vise à réduire les émissions de CO2 de l'industrie, avec un rôle majeur dans le secteur SAF. Par rapport à leurs homologues fossiles, les SAF de TotalEnergies peuvent réduire les émissions de CO2 jusqu'à 90 % tout au long de leur durée de vie.

- Février 2023 :Afin de soutenir ses opérations commerciales aux États-Unis jusqu'en 2023, Boeing a conclu des accords pour acheter 5,6 millions de gallons (21,2 millions de litres) de SAF mélangé à Neste, le plus grand producteur mondial de SAF. Les achats de SAF de l'entreprise par rapport à l'année précédente ont plus que doublé grâce à ces accords.

COUVERTURE DU RAPPORT

L’analyse de l’industrie mondiale des technologies aérospatiales vertes comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché des ressorts pour l’aérospatiale et la défense pour moteurs à pistons au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l’environnement réglementaire, de l’analyse des cinq forces du porteur, des profils d’entreprise et du programme de modernisation. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés des industries aérospatiales et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 21,86 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par plate-forme, type, niveau d'intégration, utilisateur final et région |

| Par plate-forme |

|

| Par type |

|

| Par niveau d'intégration |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 30,02 milliards de dollars en 2025 et devrait atteindre 178,03 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 10,71 milliards de dollars.

Le marché devrait afficher un TCAC de 21,86 % au cours de la période de prévision.

Par plate-forme, le segment des avions commerciaux à voilure fixe devrait dominer le marché.

Les réglementations mondiales strictes devraient stimuler la croissance du marché.

Airbus, Boeing, Safran, Rolls-Royce, GE Aerospace, Neste, TotalEnergies, World Energy, Eni, OMV, Shell, BP, SkyNRG, Fulcrum BioEnergy, LanzaJet et Gevo, entre autres, sont quelques acteurs clés du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés