Taille, part et analyse de l’industrie du marché des camions électriques lourds, par type de propulsion (camions électriques à batterie (BEV) et camions électriques à pile à combustible (FCEV)), par autonomie (moins de 300 km, 300-500 km et plus de 500 km), par capacité de la batterie (150-300 kWh, 300-600 kWh et plus de 600 kWh), par application (transport longue distance, construction et Services miniers, municipaux et de services publics, logistique et distribution, et autres), par modèle de propriété (propriété de flotte, crédit-bail/location et camion en tant que service (TaaS)) et prévis

Taille du marché des camions électriques lourds et perspectives d’avenir

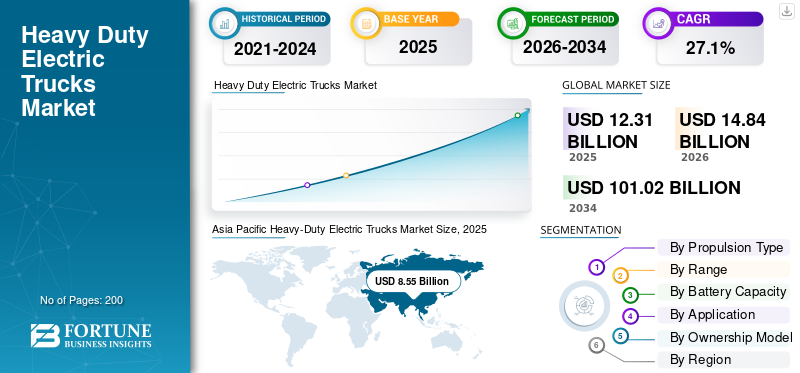

La taille du marché mondial des camions électriques lourds était évaluée à 12,31 milliards USD en 2025. Le marché devrait passer de 14,84 milliards USD en 2026 à 101,02 milliards USD d’ici 2034, avec un TCAC de 27,1 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des camions électriques lourds avec une part de marché de 69,45 % en 2025.

Le marché mondial représente un segment en évolution rapide au sein de l’écosystème plus large des véhicules utilitaires, se concentrant sur l’électrification des camions à poids brut élevé utilisés pour le transport de marchandises. Ces camions électriques sont conçus pour remplacer les camions diesel conventionnels, offrant des émissions de CO2 réduites, une efficacité énergétique améliorée et un impact environnemental réduit. Le marché comprend à la fois les plateformes de véhicules électriques à batterie et les plateformes émergentes.pile à combustibletechnologies de camions, chacune répondant à différents besoins opérationnels au sein de l’industrie des camions.

La croissance de ce marché est principalement motivée par des réglementations strictes en matière d'émissions, la hausse des coûts du carburant et la pression croissante exercée sur les exploitants de flottes pour qu'ils réduisent leur empreinte carbone. Les gouvernements et les organismes de réglementation du monde entier promeuvent l’électrification au moyen de subventions et de mandats ciblant les véhicules lourds, ce qui accélère son adoption. En outre, l’amélioration des infrastructures de recharge et l’expansion des bornes de recharge rendent les camions électriques plus viables pour les opérations réelles, y compris le transport routier sur de longues distances.

Un autre facteur clé influençant l’expansion du marché est la baisse du coût des batteries, qui a un impact direct sur le coût total de possession. Les exploitants de flottes reconnaissent de plus en plus que les camions électriques peuvent générer des économies à long terme malgré des coûts initiaux plus élevés. De plus, l’intégration de systèmes numériques de gestion de flotte et d’outils d’optimisation des itinéraires améliore encore l’efficacité opérationnelle.

À l’avenir, les camions devraient évoluer progressivement vers des solutions zéro émission, à mesure que les équipementiers investissent massivement dans de nouvelles plates-formes. Les principaux acteurs du marché, tels que Volvo et Daimler, se concentrent sur les partenariats, l'innovation technologique et la production à grande échelle pour renforcer leur position et accélérer la commercialisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des camions électriques lourds

- Taille du marché en 2025 : 12,31 milliards USD

- Taille du marché en 2026 : 14,84 milliards USD

- Taille du marché prévue pour 2034 : 101,02 milliards de dollars

- TCAC : 27,1 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des camions électriques lourds avec une part de 69,45 % en 2025.

- Le segment FCEV devrait croître à un TCAC de 28,6 % au cours de la période de prévision.

- Le segment de plus de 500 km devrait croître à un TCAC de 27,2 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique a maintenu sa position dominante sur le marché, atteignant une valorisation de 8,55 milliards de dollars en 2025.

Europe

L’Europe devrait devenir le deuxième marché régional, atteignant 2,16 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord devrait croître à un TCAC de 29,2 % au cours de la période de prévision et atteindre 1,83 milliard de dollars d’ici 2026.

NOUS.

Le marché américain des camions électriques lourds était évalué à environ 1,16 milliard de dollars en 2025, ce qui représente environ 9,4 % du marché mondial.

Japon

L’adoption de camions électriques lourds devrait augmenter à mesure que les opérateurs de flotte se concentrent sur la réduction des émissions et le transport durable.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Des réglementations strictes sur les émissions pour accélérer l’adoption des camions électriques

Des réglementations strictes en matière d’émissions visant à réduire les émissions de CO2 stimulent considérablement l’adoption de produits, propulsant ainsi la croissance du marché des camions électriques lourds. Les gouvernements imposent des normes plus strictes aux camions diesel, encourageant les exploitants de flottes à opter pour des alternatives plus propres. Ce changement élargit la taille du marché des camions, à mesure que les entreprises investissent dansvéhicule électrique à batterieet les technologies de camions à pile à combustible pour se conformer aux mandats environnementaux.

- Par exemple, en mai 2024, l’Union européenne a approuvé des normes d’émission de CO2 plus strictes pour les véhicules lourds, exigeant des réductions significatives des émissions d’ici 2030, accélérant ainsi l’adoption des camions électriques.

RESTRICTIONS DU MARCHÉ

Des coûts initiaux élevés pour limiter l’adoption à grande échelle

Le coût initial élevé des camions électriques lourds par rapport aux camions diesel reste un frein majeur. Malgré la baisse du coût total de possession au fil du temps, l’investissement initial requis pour les véhicules et l’infrastructure de recharge décourage les petits exploitants de flottes. La disponibilité limitée des bornes de recharge ajoute encore au défi, ralentissant leur adoption dans certaines régions.

- Par exemple, en 2024, un rapport de l’ICCT (Conseil international sur les transports propres) a souligné que les camions lourds électriques peuvent coûter près de deux fois plus cher que leurs équivalents diesel, ce qui limite leur adoption par les exploitants de petites flottes.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’infrastructure de recharge pour créer des opportunités de croissance

Le développement rapide des infrastructures de recharge et le déploiement de bornes de recharge de grande capacité présentent des opportunités significatives pour le marché. L'infrastructure améliorée prend en charge les opérations longue distance et améliore la faisabilité du transport routier sur de longues distances, augmentant ainsi l'adoption dans l'industrie des camions.

- Par exemple, en 2024, le gouvernement américain a annoncé le financement de corridors de recharge pour camions à l’échelle nationale afin de soutenir les véhicules lourds électriques.

LES DÉFIS DU MARCHÉ

Infrastructure de recharge limitée dans les régions en développement pour freiner la croissance de l’industrie

Malgré les progrès, l’insuffisance des infrastructures de recharge dans les marchés émergents reste un défi majeur. Le manque de bornes de recharge largement répandues limite le déploiement de camions électriques lourds, en particulier sur les itinéraires éloignés et longue distance, limitant ainsi le potentiel de croissance du secteur mondial des camions.

- Par exemple, en 2024, l’Agence internationale de l’énergie (AIE) a signalé une répartition inégale des infrastructures de recharge pour camions dans le monde, la majeure partie de la capacité étant concentrée en Chine et en Europe.

Analyse de segmentation

Par type de propulsion

Une technologie mature de véhicules électriques à batterie pour stimuler la domination du segment BEV

Sur la base du type de propulsion, le marché est segmenté en camions électriques à batterie (BEV) et en camions électriques à pile à combustible (FCEV).

Le segment BEV domine la part de marché mondiale des camions électriques lourds en raison de sa maturité, de sa plus grande disponibilité et de sa complexité opérationnelle moindre par rapport aux solutions de camions à pile à combustible. Les BEV sont bien adaptés aux applications urbaines et régionales, contribuant de manière significative à la taille du marché des camions.

- Par exemple, en mars 2024, Volvo Trucks a signalé une forte demande pour sa gamme de camions électriques, avec des milliers d'unités livrées dans le monde entier par le biais des opérations de logistique et de distribution.

Le segment FCEV devrait croître à un TCAC de 28,6 % au cours de la période de prévision.

[4hJuu1JJour]

Par gamme

Équilibre des coûts et des performances pour soutenir la domination du segment de 300 à 500 km

Sur la base de l'autonomie, le marché est segmenté en moins de 300 km, 300-500 km et plus de 500 km.

Le segment des autonomies de 300 à 500 km domine le marché car il offre un équilibre idéal entre performances et coût. Il prend en charge la plupart des opérations logistiques sans nécessiter de batteries extrêmement volumineuses, ce qui le rend adapté aux véhicules commerciaux circulant sur les routes régionales.

- Par exemple, en mai 2024, Daimler Truck a lancé des camions électriques optimisés pour les applications de transport régional avec une autonomie d'environ 400 km, ciblant les opérateurs logistiques.

Le segment de plus de 500 km devrait croître à un TCAC de 27,2 % au cours de la période de prévision.

Par capacité de la batterie

Performances et coûts équilibrés pour assurer le leadership du segment 300 à 600 kWh

Sur la base de la capacité des batteries, le marché est segmenté en 150-300 kWh, 300-600 kWh et au-dessus de 600 kWh.

Le segment de 300 à 600 kWh domine le marché en raison de sa capacité à répondre aux besoins opérationnels tout en maintenant des coûts gérables. Il est largement adopté dans plusieurs catégories de véhicules parmi les véhicules lourds.

- Par exemple, en avril 2024, Scania a lancé des camions électriques dotés de capacités de batterie comprises dans cette plage, ciblant les applications de fret urbain et régional.

Le segment supérieur à 600 kWh devrait croître à un TCAC de 27,9 % au cours de la période de prévision.

Par candidature

Demande croissante de mouvements de marchandises pour renforcer le leadership du segment de la logistique et de la distribution

Sur la base des applications, le marché est segmenté en transport longue distance, construction et exploitation minière, services municipaux et services publics, logistique et distribution, etc.

Le segment de la logistique et de la distribution domine le marché en raison de la demande croissante d'un mouvement efficace des marchandises. L'électrification dans ce segment réduit les émissions de CO2 tout en améliorant l'efficacité dansvéhicules utilitairesopérations.

- Par exemple, en juin 2024, Amazon a élargi sa flotte de camions électriques en Europe pour soutenir des opérations logistiques durables.

Le segment du transport long-courrier devrait croître à un TCAC de 29,1 % au cours de la période de prévision.

Par modèle de propriété

Des investissements importants dans la flotte pour stimuler la domination du segment des modèles appartenant à la flotte

Sur la base des applications, le marché est segmenté en flotte, leasing/location et Truck-as-a-Service (TaaS).

Le segment des modèles appartenant à une flotte domine le marché, car les grandes entreprises investissent directement dans les camions électriques pour optimiser le coût total de possession et obtenir le contrôle opérationnel. Ce modèle est courant dans les grandes opérations logistiques.

- Par exemple, en janvier 2024, Walmart a élargi sa flotte de camions électriques pour améliorer la durabilité et réduire les émissions opérationnelles.

Le segment Truck-as-a-Service (TaaS) devrait croître à un TCAC de 27,8 % au cours de la période de prévision.

Perspectives régionales du marché des camions électriques lourds

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Heavy-Duty Electric Trucks Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2024, avec une valeur de 7,80 milliards USD, et a également conservé une part dominante en 2025, avec une valeur de 8,55 milliards USD. L’Asie-Pacifique domine le marché en raison du fort soutien gouvernemental, de l’industrialisation rapide et de l’adoption à grande échelle en Chine. La région est leader dans le déploiement d’infrastructures de recharge et la production de batteriesvéhicule électriquetechnologies. La forte demande de véhicules utilitaires et les réglementations strictes en matière d’émissions stimulent également la croissance.

- Par exemple, en 2024, selon l’AIE, la Chine représentait la majorité des ventes mondiales de camions électriques, soutenues par les incitations gouvernementales et l’expansion des infrastructures.

Marché chinois des camions électriques lourds

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus d’environ 7,02 milliards de dollars en 2025, soit environ 57,0 % des revenus du marché mondial.

Marché indien des camions électriques lourds

Le marché indien a atteint environ 0,22 milliard de dollars en 2025, ce qui représente environ 1,8 % du chiffre d'affaires mondial.

Europe

Le marché européen devrait atteindre 2,16 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. Le marché régional est régi par des réglementations strictes en matière d'émissions et des objectifs de développement durable. Des pays comme l’Allemagne et le Royaume-Uni sont en tête de l’adoption. Les investissements dans les infrastructures et le soutien politique accélèrent la transition des camions diesel vers les alternatives électriques.

Marché allemand des camions électriques lourds

Le marché allemand a enregistré une valeur d'environ 0,48 milliard de dollars en 2025, ce qui représente environ 3,9 % du chiffre d'affaires mondial.

Marché britannique des camions électriques lourds

Le marché britannique a enregistré une valeur d'environ 0,31 milliard de dollars en 2025, ce qui représente environ 2,5 % des revenus du marché mondial.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 29,2 % au cours de la période de prévision et atteindre une valorisation de 1,83 milliard de dollars d'ici 2026. L'Amérique du Nord connaît une croissance constante, tirée par le soutien réglementaire et les initiatives d'électrification de la flotte. Les investissements dans les bornes de recharge et les infrastructures augmentent leur adoption. Les États-Unis sont en tête de la région, soutenus par de fortes incitations politiques et des objectifs de développement durable des entreprises. Le marché en est encore à ses débuts mais présente un fort potentiel d’avenir.

Marché américain des camions électriques lourds

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint une valeur d’environ 1,16 milliard de dollars en 2025, soit environ 9,4 % du marché mondial.

Reste du monde

Le reste de la région du monde adopte progressivement les camions électriques, soutenus par des projets pilotes et le développement des infrastructures. La croissance du marché est tirée par la prise de conscience croissante de la durabilité et l’expansion de l’industrie des camions vers des solutions électrifiées.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises concluent des partenariats stratégiques pour renforcer leur avantage concurrentiel

Le paysage concurrentiel du marché mondial se caractérise par une innovation rapide, des alliances stratégiques et une expansion agressive de la part des principaux acteurs du secteur des camions. Les principaux fabricants se concentrent sur le renforcement de leur portefeuille de camions électriques lourds en investissant dans des plates-formes avancées de véhicules électriques à batterie et dans des technologies de camions à pile à combustible. Les entreprises donnent également la priorité à l’amélioration de l’efficacité énergétique, des performances des véhicules et de la durabilité pour répondre aux exigences opérationnelles du camionnage longue distance et d’autres applications lourdes.

Pour acquérir un avantage concurrentiel, les acteurs nouent des partenariats tout au long de la chaîne de valeur, notamment dans le développement des infrastructures de recharge ethydrogèneécosystèmes. Les collaborations avec les fournisseurs d’énergie et les entreprises technologiques permettent un déploiement plus rapide des bornes de recharge, ce qui est essentiel pour une adoption à grande échelle. De plus, les fabricants augmentent leurs capacités de production et localisent la fabrication pour répondre aux réglementations en matière d'émissions spécifiques à la région et réduire les coûts.

Une autre stratégie clé consiste à optimiser le coût total de possession pour les exploitants de flotte. Les entreprises proposent des solutions intégrées combinant véhicules, maintenance, financement et services énergétiques. Cette approche permet de différencier les offres sur un marché où les coûts initiaux restent une préoccupation. La numérisation joue également un rôle essentiel, les équipementiers intégrant des systèmes télématiques et de gestion de flotte pour améliorer l'efficacité opérationnelle des véhicules commerciaux.

De plus, le positionnement concurrentiel est influencé par la capacité à répondre aux exigences de plusieurs classes de véhicules et à différentes catégories de poids brut des véhicules. Alors que certains acteurs se concentrent sur les applications urbaines et régionales, d’autres développent des solutions de grande capacité ciblant les segments des poids lourds traditionnellement dominés par les camions diesel. Alors que les tendances du marché des camions évoluent vers l’électrification, les entreprises capables d’équilibrer performances, coûts et état de préparation des infrastructures devraient dominer le marché.

LISTE DES PRINCIPALES ENTREPRISES DE CAMIONS ÉLECTRIQUES LOURDES PROFILÉES

- Camions Volvo(Suède)

- Camion Daimler(Allemagne)

- BYD Company Ltd. (Chine)

- Tesla Inc.(NOUS.)

- Scania AB(Suède)

- MAN Truck & Bus (Allemagne)

- PACCAR Inc. (États-Unis)

- Hyundai Motor Company (Corée du Sud)

- Moteurs Isuzu (Japon)

- Moteurs Hino (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Hyundai a annoncé que sa flotte de camions XCIENT Fuel Cell avait atteint 20 millions de kilomètres en Europe. Cette étape importante conforte l’argument de Hyundai selon lequel les camions lourds à pile à combustible démontrent désormais une durabilité réelle et une préparation commerciale dans des environnements logistiques exigeants.

- Juin 2025 :Daimler Truck, Mitsubishi Fuso, Hino Motors et Toyota ont conclu des accords définitifs pour intégrer Mitsubishi Fuso et Hino. L’accord vise à combiner les capacités de développement, d’approvisionnement et de production, créant potentiellement un groupe japonais de véhicules commerciaux plus fort et doté d’une plus grande échelle pour les futures technologies de camions zéro émission.

- Mai 2025 :Volvo a officiellement présenté son Volvo FH Aero Electric avec essieu électrique, promettant une autonomie allant jusqu'à 600 km et une recharge en 40 minutes environ. Le camion se positionnait comme le prochain produit phare électrique de Volvo pour le transport longue distance et une étape clé vers les opérations de transport de ligne à zéro émission.

- Avril 2025 :Volvo Trucks a livré plus de 5 000batterie-des camions électriques dans 50 pays. Cette étape importante a montré que l'adoption des camions électriques lourds dépasse le stade pilote et passe à un déploiement commercial plus large dans toutes les régions et tous les cas d'utilisation.

- Avril 2025 :Kenworth a présenté le camion électrique à batterie T680E de nouvelle génération à l'ACT Expo 2025. Le lancement a élargi l'offre électrique de Kenworth pour les applications sur route et a marqué l'investissement continu des marques PACCAR dans le segment nord-américain des véhicules électriques lourds.

- Avril 2025 :Hyundai Motor a dévoilé le nouveau camion XCIENT Fuel Cell Class 8 à l'ACT Expo 2025. L'entreprise a associé le lancement à un modèle commercial et à des partenariats axés sur l'Amérique du Nord, renforçant ainsi son ambition de développer commercialement le transport de marchandises à base d'hydrogène.

- Février 2025 :Scania et DHL ont commencé à tester un camion électrique doté d'un prolongateur d'autonomie alimenté au carburant pour le transport en wagon principal entre Berlin et Hambourg. Le projet a résolu un goulot d'étranglement pratique du marché en aidant les flottes à électrifier les longs trajets avant qu'une couverture complète du réseau de recharge ne soit disponible.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des camions électriques lourds fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 27,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de propulsion, autonomie, capacité de la batterie, application, modèle de propriété et région |

| Par type de propulsion |

|

| Par gamme |

|

| Par capacité de la batterie |

|

| Par candidature |

|

| Par modèle de propriété |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 12,31 milliards de dollars en 2025 et devrait atteindre 101,02 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 8,55 milliards de dollars.

Le marché devrait afficher un TCAC de 27,1 % au cours de la période de prévision 2026-2034.

Le segment BEV est leader du marché par type de propulsion.

Des réglementations strictes en matière d’émissions sont un facteur clé qui anime le marché mondial.

Volvo, Daimler, Scania et MAN Truck & Bus sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés