Taille du marché des boucliers thermiques automobiles, part et analyse de l’industrie, par type de matériau (boucliers thermiques en aluminium, boucliers thermiques en acier inoxydable et matériaux composites et multicouches), par type de véhicule (hayon/berline, SUV, véhicule léger et véhicule lourd), par application (boucliers thermiques d’échappement, boucliers thermiques de compartiment moteur, boucliers thermiques de soubassement, boucliers thermiques de turbocompresseur et boucliers de composants de batterie et de véhicule électrique), par produit (boucliers thermiques à coque unique, bo

APERÇUS CLÉS DU MARCHÉ

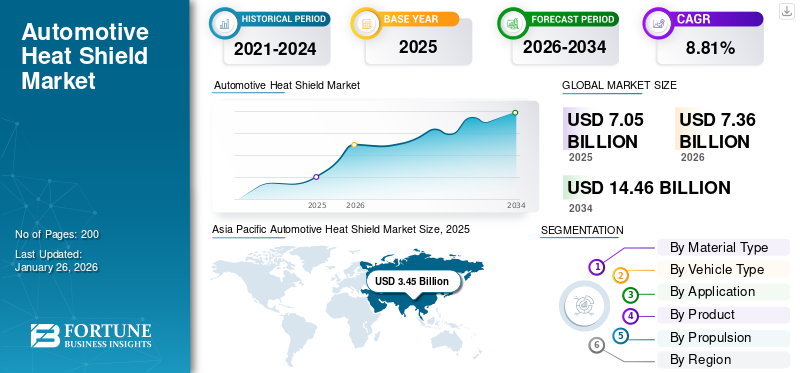

La taille du marché mondial des boucliers thermiques automobiles était évaluée à 7,05 milliards USD en 2025 et devrait passer de 7,36 milliards USD en 2026 à 14,46 milliards USD d’ici 2034, avec un TCAC de 8,81 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 48,94 % en 2025.

Le bouclier thermique automobile fait référence à la conception, à la production et à la vente de composants qui protègent les pièces du véhicule et les occupants de la chaleur excessive générée par le moteur, le système d'échappement, les turbocompresseurs et d'autres sources de température élevée. Les écrans thermiques automobiles sont généralement fabriqués à partir de matériaux tels que l'aluminium,acier inoxydable, composites ou stratifiés multicouches, et sont conçus pour absorber, réfléchir ou dissiper la chaleur.

Les véhicules modernes génèrent des charges thermiques plus élevées en raison des moteurs turbocompressés, des systèmes avancés de post-traitement des gaz d'échappement et de l'intégration de groupes motopropulseurs hybrides et électriques. Cela a élargi le champ d’application des boucliers thermiques des compartiments moteur et soubassements traditionnels aux blocs-batteries, aux piles à combustible et aux unités de commande électroniques.

Le marché est en outre caractérisé par une demande croissante de matériaux de protection thermique légers, de conceptions multicouches innovantes et d'intégration de fonctionnalités d'atténuation du bruit, en phase avec les tendances automobiles plus larges telles que l'électrification, la réduction de la taille des moteurs et les réglementations environnementales strictes.

Le marché est modérément consolidé, dominé par les fournisseurs mondiaux de premier rang et les fabricants spécialisés. Les principaux acteurs incluent Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG, Lydall Inc., Morgan Advanced Materials, Sumitomo Riko Company Limited, Happich GmbH, Talbros Automotive Components Limited et Zircotec Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES BOUCLIERS THERMIQUES AUTOMOBILES

- Taille du marché en 2025 : 7,05 milliards de dollars

- Taille du marché en 2026 : 7,36 milliards de dollars

- Taille du marché prévue pour 2034 : 14,46 milliards de dollars

- TCAC : 8,81 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des boucliers thermiques automobiles avec une part de 48,94 % en 2025.

- Le segment des SUV devrait dominer le marché avec une part de 41,36 % en 2026.

- Les applications sur les véhicules de tourisme, en particulier les berlines, les berlines et les SUV, représentent une part importante de la demande de boucliers thermiques automobiles.

Amérique du Nord

L’Amérique du Nord a atteint 1,37 milliard de dollars en 2025 et devrait atteindre 1,42 milliard de dollars en 2026, alimentée par la forte demande de SUV, de camionnettes et de technologies avancées de contrôle des émissions.

Europe

L’Europe représentait 1,79 milliard de dollars en 2025 et devrait atteindre 1,87 milliard de dollars en 2026, soutenue par les constructeurs automobiles haut de gamme et l’adoption croissante de solutions légères de gestion thermique.

Asie-Pacifique

L’Asie-Pacifique a généré 3,45 milliards de dollars en 2025 et devrait atteindre 3,62 milliards de dollars en 2026, grâce à une forte production de véhicules, à l’adoption croissante des SUV et à de vastes activités de fabrication OEM.

NOUS.

Le marché devrait atteindre 1,13 milliard de dollars d’ici 2026, soutenu par de fortes ventes de véhicules et des réglementations strictes en matière d’efficacité énergétique et d’émissions.

Japon

Le marché devrait atteindre 0,51 milliard de dollars d’ici 2026, grâce à sa base de fabrication automobile bien établie et à la demande croissante de systèmes avancés de gestion de la chaleur.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’électrification des véhicules et la protection thermique des batteries accélèrent la demande de solutions avancées de bouclier thermique

La transition rapide vers la mobilité électrique apparaît comme un moteur majeur de la croissance du marché des boucliers thermiques automobiles.Véhicules électriques (VE)et les véhicules électriques hybrides (HEV) dépendent de batteries lithium-ion de grande capacité, de piles à combustible, d'onduleurs et d'électronique de puissance, qui génèrent tous une chaleur importante pendant le fonctionnement et une charge rapide en courant continu. Une gestion thermique efficace est essentielle pour garantir la sécurité de la batterie, prévenir la surchauffe et prolonger la durée de vie des composants, ce qui rend les boucliers thermiques avancés indispensables. Les équipementiers et les fournisseurs de niveau 1 investissent dans des matériaux isolants composites et multicouches légers spécialement conçus pour les batteries de véhicules électriques et les applications sous la carrosserie.

- Par exemple, en 2024, ElringKlinger AG a introduit des modules d'isolation thermique de batterie personnalisés pour soutenir les principaux fabricants de véhicules électriques en Europe, offrant une protection supérieure contre l'emballement thermique et l'exposition à la chaleur externe. Alors que les ventes mondiales de véhicules électriques devraient dépasser les 30 millions d’unités par an d’ici 2030, la demande de boucliers thermiques spécialisés dans les groupes motopropulseurs électrifiés devrait s’accélérer considérablement.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières pourrait limiter la croissance du marché

L’une des principales contraintes du marché est la forte volatilité des prix des matières premières, en particulier de l’aluminium, de l’acier inoxydable et des composites avancés largement utilisés dans la fabrication de boucliers thermiques. Étant donné que les équipementiers exigent des solutions de protection thermique des véhicules légères mais durables, les fournisseurs s'appuient fortement sur ces matériaux, ce qui rend les coûts de production très sensibles aux fluctuations mondiales des prix des matières premières. Par exemple, l’indice mondial des prix de l’aluminium a connu une forte hausse de plus de 25 % entre 2021 et 2022 en raison des perturbations de la chaîne d’approvisionnement, de la hausse des coûts de l’énergie et des tensions géopolitiques, qui ont considérablement augmenté les coûts des intrants pour les équipementiers automobiles. Cette volatilité entrave l’adoption à grande échelle d’un bouclier thermique avancé.

OPPORTUNITÉS DE MARCHÉ

Croissance de matériaux légers et durables pour créer des opportunités de croissance lucratives

L’accent croissant mis sur l’allègement des véhicules et la durabilité crée des opportunités significatives pour le marché. Les constructeurs automobiles sont sous pression pour réduire le poids total des véhicules afin d'atteindre des objectifs stricts en matière de consommation de carburant et d'émissions, tout en adoptant des matériaux respectueux de l'environnement pour s'aligner sur les objectifs mondiaux de développement durable. Les boucliers thermiques fabriqués à partir d'aluminium léger, de composites avancés et de stratifiés multicouches améliorent non seulement l'isolation thermique automobile, mais contribuent également à améliorer l'efficacité du véhicule. De plus, l’importance croissante accordée à la recyclabilité stimule la demande de matériaux durables qui minimisent l’impact environnemental sans compromettre les performances. Cette évolution stimule la croissance du marché.

- Par exemple, en mars 2025, Autoneum Holding AG a développé des écrans thermiques légers à base de fibres qui offrent une excellente isolation thermique et acoustique tout en offrant une recyclabilité, ce qui les rend adaptés à la fois aux écrans thermiques à moteur thermique et aux véhicules électriques.

TENDANCES DU MARCHÉ DES BOUCLIERS THERMIQUES AUTOMOBILES

L'intégration avec des systèmes avancés de gestion thermique est l'une des tendances importantes du marché

L’intégration croissante de solutions de blindage avec des systèmes avancés de gestion thermique. Les véhicules modernes, en particulier les véhicules électriques et hybrides, nécessitent des stratégies thermiques globales pour gérer la chaleur générée parpiles, l'électronique de puissance, les turbocompresseurs et les unités de post-traitement des gaz d'échappement. Au lieu d'être des barrières autonomes, les écrans thermiques sont de plus en plus conçus pour fonctionner en combinaison avec un refroidissement liquide, des matériaux à changement de phase et des revêtements thermiques avancés, offrant ainsi une efficacité au niveau du système. Cette tendance est motivée par la demande des constructeurs OEM pour une protection thermique compacte, légère et multifonctionnelle qui améliore à la fois la sécurité et les performances.

- Par exemple, Dana Incorporated a développé des modules de gestion thermique intégrés dans lesquels des boucliers thermiques complètent les plaques de refroidissement et les matériaux d'interface thermique pour les batteries de véhicules électriques. Une telle intégration réduit la complexité de la conception, améliore l'efficacité énergétique et prolonge la durée de vie des composants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

La concurrence des solutions alternatives de gestion thermique est un facteur difficile pour le marché

L’un des défis majeurs du marché est l’adoption croissante de technologies alternatives de gestion thermique par les équipementiers. Traditionnellement, les écrans thermiques métalliques ou composites constituent la principale solution pour protéger les composants du véhicule contre la chaleur excessive. Cependant, avec la transition vers l'électrification et les véhicules hautes performances, les constructeurs automobiles explorent des méthodes avancées telles que les systèmes de refroidissement liquide, les matériaux d'interface thermique (TIM), les revêtements de protection thermique en céramique et les matériaux à changement de phase pour gérer la chaleur plus efficacement. Ces technologies offrent souvent une plus grande précision, un poids réduit et des avantages d'intégration, ce qui en fait des alternatives intéressantes aux écrans thermiques conventionnels. Cela pourrait entraver la croissance du marché.

Analyse de segmentation

Par type de matériau

Les boucliers thermiques en aluminium dominent le marché en raison de leurs performances supérieures et de leur rentabilité

Sur la base du type de matériau, le marché est classé en écrans thermiques en aluminium, écrans thermiques en acier inoxydable et matériaux composites et multicouches.

Le segment des écrans thermiques en aluminium devrait représenter 50,97 % du marché en 2026. Les écrans thermiques en aluminium détiennent la plus grande part de marché, principalement en raison de leur combinaison d’avantages thermiques, mécaniques et économiques. L'aluminium présente une réflectivité thermique, une résistance à la corrosion et une conductivité thermique élevée, ce qui le rend très efficace pour dévier et dissiper la chaleur générée par les moteurs, les systèmes d'échappement et les turbocompresseurs. De plus, l'aluminium est rentable et largement disponible, ce qui permet la production en série de boucliers thermiques à coque simple, double et de type sandwich à des coûts compétitifs. De plus, la légèreté du matériau contribue à la réduction globale du poids du véhicule, favorisant ainsi l’efficacité énergétique et la conformité en matière d’émissions. Avec la demande croissante de moteurs hautes performances et turbocompressés pour les véhicules de tourisme et utilitaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de véhicule

La préférence croissante des consommateurs pour les fonctionnalités de sécurité avancées et une garde au sol plus élevée a alimenté la demande de SUV

En termes de type de véhicule, le marché est classé en berline/berline,VUS, véhicule léger et véhicule lourd.

Le segment des SUV devrait détenir une part de marché dominante de 41,36 % en 2026, principalement en raison de la popularité mondiale croissante des véhicules utilitaires sport. La croissance segmentaire est attribuée à la préférence des consommateurs pour une garde au sol plus élevée, des intérieurs spacieux et des caractéristiques de sécurité avancées, qui ont considérablement stimulé la production et les ventes de SUV dans le monde. Cette augmentation de la fabrication de SUV alimente directement la demande de boucliers thermiques automobiles, car ces véhicules nécessitent généralement des composants de bouclier thermique multiples et plus grands pour gérer les charges thermiques plus élevées générées par des moteurs puissants, des systèmes d'échappement et des turbocompresseurs par rapport aux types de véhicules plus petits.

Par candidature

L'augmentation de la sécurité, du contrôle des émissions et des performances des véhicules favorise l'adoption de boucliers thermiques d'échappement

En fonction du type d’application, le marché est segmenté en boucliers thermiques d’échappement, boucliers thermiques de compartiment moteur, boucliers thermiques de soubassement, boucliers thermiques de turbocompresseur et boucliers de composants de batterie et de VE.

Le segment des écrans thermiques d’échappement détient la première part de marché. Le système d'échappement du véhicule génère plus de chaleur que les autres composants, atteignant des températures supérieures à 900°C dans les moteurs turbocompressés et les pots catalytiques. Les écrans thermiques d'échappement maintiennent également la température de fonctionnement optimale des dispositifs tels que les convertisseurs catalytiques et les filtres à particules diesel, ce qui est essentiel pour les normes mondiales d'émission. Cependant, l’adoption croissante de moteurs turbocompressés, de systèmes hybrides et de véhicules axés sur la performance a intensifié le besoin de boucliers thermiques d’échappement multicouches avancés.

Par produit

Les boucliers thermiques à coque unique dominent le marché en raison de leur rapport coût-efficacité

En fonction du type de produit, le marché est segmenté en écrans thermiques à coque unique, écrans thermiques à double coque et écrans thermiques de type sandwich.

En 2026, le segment des écrans thermiques à coque unique devrait dominer le marché avec une part de 54,31 %, en raison de leur rentabilité, de leur simplicité de conception et de leur large application sur tous les types de véhicules. Ces écrans thermiques sont fabriqués à partir de tôles d'aluminium embouties ou d'acier inoxydable, offrant une protection thermique fiable pour les systèmes d'échappement, les compartiments moteur et les composants de soubassement à un coût de production relativement faible. Leur légèreté soutient les objectifs des équipementiers visant à améliorer le rendement énergétique, tandis que leur facilité de fabrication permet une adoption à grande échelle, en particulier dans les produits de masse.voitures particulièreset les SUV.

Par propulsion

GLACE Marché dominé par la propulsion en raison de sa puissance thermique élevée et de sa conformité aux émissions

Basé sur la propulsion, le marché est segmenté en ICE et EV.

Le segment ICE devrait dominer le marché avec une part de 75,64 % en 2026. Les moteurs à combustion interne génèrent une chaleur intense dans le compartiment moteur, le système d'échappement, les turbocompresseurs et les unités de post-traitement. Les fabricants/équipementiers ont introduit des convertisseurs catalytiques et des filtres à particules diesel avancés, qui fonctionnent tous deux à des températures élevées pour répondre aux réglementations strictes en matière d'émissions. Cela a accru la dépendance à l’égard de boucliers thermiques robustes et pluriannuels pour protéger les composants critiques, améliorer les performances du véhicule et garantir la sécurité des passagers. Ainsi, le segment ICE continue de demander la plus grande part du marché en matière de solutions de protection thermique.

Perspectives régionales du marché des boucliers thermiques automobiles

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Asie-Pacifique

Asia Pacific Automotive Heat Shield Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique représentait 3,45 milliards de dollars en 2025, soit 48,94 % de l'industrie mondiale, et devrait atteindre 3,62 milliards de dollars en 2026. L'Asie-Pacifique est la région dominante du marché. Cette région domine en raison du volume élevé de production et de ventes de véhicules dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. La région est une plaque tournante de fabrication pour les principaux équipementiers et fournisseurs de composants, créant une forte demande de boucliers thermiques pour voitures particulières et pour véhicules commerciaux. L’urbanisation rapide, la hausse des revenus disponibles et l’adoption croissante des SUV stimulent la croissance du marché. Le marché japonais devrait atteindre 0,51 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,11 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,33 milliard USD d'ici 2026.

D’autres régions, notamment l’Amérique du Nord, l’Europe et le reste du monde, connaissent une croissance constante.

Amérique du Nord

L'Amérique du Nord a maintenu une forte présence sur le marché mondial, atteignant 1,37 milliard de dollars en 2025, soit une part de 19,44 %, et devrait atteindre 1,42 milliard de dollars en 2026. L'Amérique du Nord est tirée par la forte popularité des SUV et des camionnettes, associée aux normes strictes en matière d'efficacité énergétique et d'émissions aux États-Unis et au Canada, qui augmentent la demande de solutions avancées de gestion thermique. Le marché américain devrait atteindre 1,13 milliard de dollars d’ici 2026.

Europe

En 2025, l'Europe a généré 1,79 milliard de dollars, contribuant à hauteur de 25,42 % aux revenus du marché mondial, et devrait atteindre 1,87 milliard de dollars en 2026. L'Europe détient une part importante du marché des boucliers thermiques automobiles, soutenue par la présence de constructeurs automobiles haut de gamme et un cadre réglementaire solide, qui accélère l'adoption de boucliers thermiques légers, multicouches et réduisant le bruit. Le marché britannique devrait atteindre 0,25 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,36 milliard de dollars d'ici 2026.

Reste du monde

Le reste du monde représentait 0,44 milliard de dollars en 2025, soit 6,20 % de la part de marché mondiale, et devrait atteindre 0,45 milliard de dollars en 2026. Le reste du monde comprend le Moyen-Orient et l'Amérique latine. Cette croissance est attribuée à l'augmentation de la production automobile au Brésil et au Mexique et à la demande de systèmes de gestion thermique pour automobiles.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une forte présence de fournisseurs de premier niveau et des partenariats stratégiques qui stimulent le leadership sur le marché

Le marché des boucliers thermiques automobiles est largement tiré par des fournisseurs de niveau 1 tels que Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG et Sumitomo Riko Co. Ltd., qui entretiennent des partenariats solides avec des équipementiers mondiaux. Ces entreprises investissent massivement dans des boucliers thermiques légers en aluminium, composites et multicouches pour répondre aux exigences des fabricants en matière d'efficacité énergétique et de conformité aux émissions.

Les acteurs de l’industrie alignent de plus en plus leurs stratégies sur la tendance à l’électrification en développant des boucliers thermiques pour les batteries de véhicules électriques, les piles à combustible et l’électronique de puissance. Collaborations avec des constructeurs OEM axés sur les véhicules électriques, acquisitions d'entreprises de technologie thermique et expansion sur les marchés de l'Asie-Pacifique.

LISTE DES PRINCIPALES ENTREPRISES DE BOUCLIER THERMIQUE AUTOMOBILE PROFILÉES

- Dana Incorporée(NOUS.)

- Tenneco Inc. (États-Unis)

- ElringKlinger AG (Allemagne)

- Autoneum Holding SA(Suisse)

- Sumitomo Riko Co. Ltd. (Japon)

- Lydall Inc. (États-Unis)

- Matériaux avancés Morgan(ROYAUME-UNI.)

- Zircotec Ltd.(ROYAUME-UNI.)

- Talbros Automotive Components Ltd. (Inde)

- Happich GmbH(Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025, Zircotec a dévoilé une nouvelle gamme de revêtements céramiques permettant des conceptions plus légères de batteries/plaques de refroidissement pour véhicules électriques et des produits de protection thermique avancés qui prennent en charge le remplacement de l'acier lourd par de l'aluminium/composites revêtus.

- En mai 2025,Freudenberg a annoncé de nouvelles solutions de matériaux et de composants pour la charge rapide et la gestion thermique des batteries (matériaux intégrés dans les boucliers/couches d'isolation de la batterie) lors d'une démonstration au Battery Show Europe 2025.

- En mai 2025, l'activité de protection des systèmes de Tenneco (gainage/blindage) a reçu des prix de fournisseurs et continue de gagner dans les catégories de protection et de blindage, signalant la traction du fournisseur et sa capacité validée dans les systèmes de protection complexes.

- En décembre 2024, FORVIA a introduit des modules thermiques et d'électrification (électronique de puissance, gestion thermique) et annoncé des démonstrations technologiques, stimulant la demande de solutions de blindage/thermiques intégrées au niveau OEM.

- En octobre 2024,Valeo renforce son partenariat avec TotalEnergies pour développer des approches fluides/thermiques immersives de nouvelle générationBatterie de VEgestion thermique. Cela augmente les dépenses des équipementiers en sous-systèmes thermiques de batterie et en blindage complémentaire.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,81 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par Type de matériau, Par Type de véhicule, Par Application, par produit, par propulsion et par région |

|

Par type de matériau |

· Boucliers thermiques en aluminium · Boucliers thermiques en acier inoxydable · Matériaux composites et multicouches |

|

Par type de véhicule |

· Hayon/Berline · SUV · Véhicule léger · Véhicule lourd |

|

Par Application |

· Boucliers thermiques d'échappement · Boucliers thermiques du compartiment moteur · Boucliers thermiques de soubassement · Boucliers thermiques de turbocompresseur · Boucliers de batterie et de composants EV |

|

Par Produit |

· Boucliers thermiques à coque unique · Boucliers thermiques à double coque · Boucliers thermiques de type sandwich |

|

Par Propulsion |

· GLACE · EV |

|

Par région |

· Amérique du Nord (par type de matériau, par type de véhicule, par application, par produit, par propulsion et par pays) o États-Unis (par type de véhicule) o Canada (par type de véhicule) o Mexique (par type de véhicule) · Europe (par type de matériau, par type de véhicule, par application, par produit, par propulsion et par pays) o Allemagne (par type de véhicule) o Royaume-Uni (par type de véhicule) o France (par type de véhicule) o Reste de l'Europe (par type de véhicule) · Asie-Pacifique (par type de matériau, par type de véhicule, par application, par produit, par propulsion et par pays) o Chine (par type de véhicule) o Japon (par type de véhicule) o Inde (par type de véhicule) o Reste de l'Asie-Pacifique (par type de véhicule) · Reste du monde (par type de matériau, par type de véhicule, par application, par produit, par propulsion et par pays) |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,36 milliards de dollars en 2026 et devrait atteindre 14,46 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,45 milliards de dollars.

Le marché devrait afficher un TCAC de 8,81 % au cours de la période de prévision 2026-2034.

Le segment des SUV domine le marché par type de véhicule.

L’électrification des véhicules et la protection thermique des batteries accélèrent la demande de solutions avancées de bouclier thermique automobile.

Dana Incorporated, Tenneco Inc., ElringKlinger AG, Autoneum Holding AG et Sumitomo Riko Co., Ltd. sont les principaux acteurs du marché.

L'Asie-Pacifique a dominé le marché mondial avec une part de 48,94 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.