Taille du marché des compresseurs de gaz naturel, part et analyse de l’industrie, par type de compresseur (centrifuge, alternatif, rotatif et autres), par déplacement (déplacement dynamique et déplacement positif), par lubrification (à base d’huile et sans huile), par pression nominale (faible, moyenne et élevée), par utilisateur final (pétrole et gaz, production d’électricité, chimie et pétrochimie, fabrication, exploitation minière et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

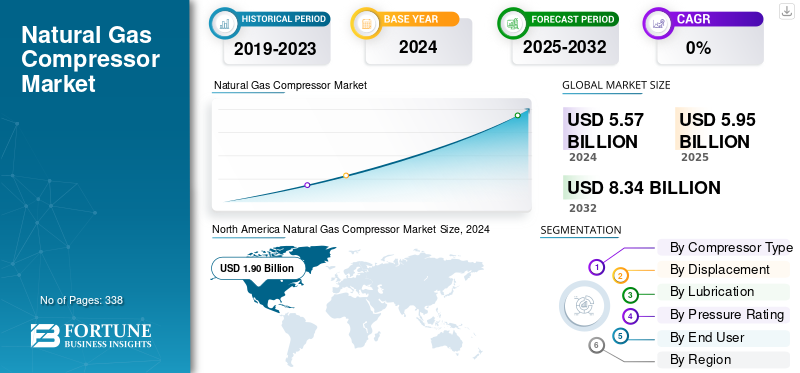

La taille du marché mondial des compresseurs de gaz naturel était évaluée à 5,95 milliards USD en 2025. Elle devrait passer de 6,33 milliards USD en 2026 à 8,95 milliards USD d’ici 2034, avec un TCAC de 4,43 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des compresseurs de gaz naturel avec une part de marché de 34,13 % en 2025.

Un compresseur de gaz naturel est un appareil mécanique conçu pour augmenter la pression du gaz naturel en réduisant son volume. Ce processus est essentiel pour un transport, un stockage et un traitement efficaces du gaz à différentes étapes de la chaîne de valeur énergétique. Les compresseurs sont couramment utilisés dans les installations de production, les systèmes de collecte de gaz, les pipelines de transport et les sites de stockage pour maintenir des niveaux de débit et de pression optimaux. Selon l'application, ils peuvent fonctionner à l'aide de différents mécanismes tels que la compression alternative, centrifuge, à vis rotative ou à membrane. Ces unités sont généralement alimentées par des turbines à gaz,moteurs électriques, ou des moteurs à combustion interne. En assurant le mouvement continu et sûr du gaz naturel depuis les puits de production jusqu'aux utilisateurs finaux, les compresseurs jouent un rôle essentiel dans la fiabilité et l'efficacité de l'infrastructure mondiale du gaz naturel.

Atlas Copco s'est imposé comme un leader mondial grâce à une innovation continue dans les technologies de compression de gaz économes en énergie et sans huile. L'entreprise se concentre sur le développement de compresseurs qui réduisent l'impact environnemental en réduisant les émissions et en améliorant les systèmes de récupération d'énergie. Atlas Copco a élargi sa gamme de produits pour servir diverses applications allant du traitement du gaz naturel et du transport par pipeline aux solutions de stockage et de gaz industriel. L'entreprise investit massivement dans la R&D pour la surveillance numérique et les systèmes de compresseurs intelligents, permettant une maintenance prédictive et une plus grande fiabilité opérationnelle. De plus, grâce à l'acquisition de fournisseurs spécialisés de solutions de gaz et de vide, Atlas Copco renforce sa présence mondiale et propose des solutions de bout en bout qui améliorent les performances, la sécurité et la durabilité tout au long de la chaîne de valeur du gaz naturel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de gaz naturel pour la production d’électricité et les applications industrielles pour stimuler la croissance du marché

La transition mondiale vers des sources d’énergie plus propres a entraîné une augmentation significative de la consommation de gaz naturel, en particulier dansproduction d'énergieet les secteurs industriels. Le gaz naturel émet environ 50 % moins de CO₂ que le charbon lorsqu’il est utilisé pour la production d’électricité, ce qui en fait un choix privilégié pour les pays en transition vers une énergie à faibles émissions de carbone. Cette augmentation de la demande a rendu nécessaire la mise en place de systèmes de compression de gaz efficaces pour transporter et stocker le gaz sur de longues distances. Par exemple, l’Energy Information Administration (EIA) des États-Unis a indiqué que le gaz naturel représentait environ 40 % de la production d’électricité aux États-Unis en 2023, contre 35 % en 2019. Cette utilisation croissante augmente directement le besoin de compresseurs dans les pipelines, les installations de stockage et les terminaux GNL, les positionnant comme des éléments d’infrastructure essentiels pour garantir la fiabilité de l’approvisionnement en énergie.

Expansion des infrastructures de gaz naturel et des réseaux de pipelines pour propulser la croissance du marché

Un autre facteur majeur qui stimule la demande de compresseurs de gaz naturel est le développement et l’expansion rapides des infrastructures de gaz naturel, en particulier des pipelines et des terminaux GNL, sur les marchés émergents et développés. Les pays de la région Asie-Pacifique, comme l’Inde et la Chine, investissent massivement dans de nouveaux réseaux de gazoducs pour répondre à la demande croissante de gaz urbain et industriel. Par exemple, le projet indien Pradhan Mantri Urja Ganga vise à étendre plus de 2 540 km de gazoduc pour acheminer du gaz naturel vers les régions de l’est du pays en 2020. De même, le commerce mondial du GNL a connu une croissance constante, les importations mondiales de GNL atteignant 450 millions de tonnes en 2022, nécessitant des compresseurs pour le transport et le stockage. L’infrastructure en pleine croissance nécessite des compresseurs fiables et de grande capacité pour maintenir la pression des pipelines et assurer une distribution efficace du gaz, ce qui stimule directement la demande de systèmes de compression de gaz naturel.

RESTRICTIONS DU MARCHÉ

Des exigences strictes en matière de sécurité et de réglementation pour limiter la croissance du marché

L’industrie des compresseurs de gaz naturel est confrontée à des réglementations strictes en matière de sécurité, d’environnement et d’exploitation, qui peuvent freiner la croissance du marché. Les compresseurs doivent être conformes aux normes liées au confinement de la pression, aux émissions et au bruit, telles que les certifications ASME, API et ISO. Le non-respect peut entraîner des amendes, des arrêts opérationnels ou une atteinte à la réputation. Par exemple, aux États-Unis, la Pipeline and Hazardous Materials Safety Administration (PHMSA) applique des réglementations rigoureuses sur les pipelines et les stations de compression, ce qui ajoute de la complexité et des coûts aux projets. Ces pressions réglementaires peuvent limiter un déploiement rapide, en particulier dans les régions où les normes sont évolutives ou strictes.

OPPORTUNITÉS DE MARCHÉ

La croissance des projets de GNL et de gaz offshore offrira des opportunités lucratives aux acteurs du marché

La demande mondiale croissante degaz naturel liquéfié (GNL)et la production de gaz offshore présente des opportunités significatives pour les compresseurs de gaz naturel. Les installations de GNL nécessitent des systèmes de compression à grande échelle pour la liquéfaction et le stockage du gaz, tandis que les projets offshore nécessitent des compresseurs compacts et performants adaptés aux environnements éloignés et difficiles. Par exemple, le terminal GNL Golden Pass aux États-Unis et le projet Ichthys LNG en Australie impliquent une utilisation intensive de compresseurs de grande capacité pour maintenir un flux de gaz continu. L'expansion du commerce du GNL, qui a atteint 450 millions de tonnes dans le monde en 2022, crée un besoin soutenu de technologies de compression avancées, permettant aux entreprises d'introduire des solutions innovantes telles que des compresseurs modulaires, à haut rendement et nécessitant peu d'entretien.

LES DÉFIS DU MARCHÉ

Des coûts d’investissement et de maintenance élevés pour entraver la croissance du marché

L’un des principaux défis du marché des compresseurs de gaz naturel réside dans l’investissement initial élevé et les coûts de maintenance continus. Les compresseurs, en particulier les unités sans huile de grande capacité ou spécialisées, nécessitent des investissements importants pour l'achat, l'installation et la mise en service. De plus, la maintenance implique une main d'œuvre qualifiée, des pièces de rechange et des révisions périodiques pour garantir la fiabilité, en particulier dans des environnements difficiles tels que les pipelines offshore ou dans le désert. Par exemple, un gros compresseur alternatif pour un pipeline majeur peut coûter plusieurs millions de dollars, les dépenses de maintenance annuelles atteignant 5 à 10 % du coût initial. Ces coûts élevés peuvent ralentir l’adoption, en particulier pour les petits opérateurs ou les projets sur les marchés émergents.

TENDANCES DU MARCHÉ DES COMPRESSEURS DE GAZ NATUREL

Adoption de compresseurs économes en énergie et sans huile pour stimuler la croissance du marché

L'industrie des compresseurs de gaz naturel s'oriente de plus en plus vers des compresseurs économes en énergie et sans huile afin de réduire les coûts d'exploitation et l'impact environnemental. Les compresseurs sans huile empêchent la contamination des gazoducs et des systèmes de stockage, ce qui est essentiel pour des industries telles que le traitement du GNL etproduits pétrochimiques. Des entreprises de premier plan, telles qu'Atlas Copco et Ingersoll Rand, intègrent des entraînements à vitesse variable (VSD) et des systèmes de surveillance avancés pour optimiser la consommation d'énergie. Selon l'Agence internationale de l'énergie (AIE), les améliorations de l'efficacité énergétique industrielle pourraient réduire la demande mondiale d'électricité jusqu'à 10 % d'ici 2030, soulignant ainsi l'importance d'adopter des équipements économes en énergie. Cette tendance reflète l'intérêt croissant de l'industrie pour la durabilité et le fonctionnement rentable des technologies de compresseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU TARIF SUR LE MARCHÉ

L’imposition de droits de douane sur les compresseurs de gaz naturel importés peut avoir un impact significatif sur le marché mondial en influençant les prix, les chaînes d’approvisionnement et la compétitivité. Des droits d'importation plus élevés augmentent le coût des compresseurs pour les utilisateurs finaux, en particulier dans les régions qui dépendent d'équipements importés, ce qui peut ralentir l'expansion des infrastructures et retarder de nouveaux projets. Par exemple, les pays ayant des projets ambitieux de gazoduc ou de GNL peuvent être confrontés à des contraintes budgétaires si les tarifs augmentent le coût d’acquisition de compresseurs de grande capacité ou spécialisés. En outre, les droits de douane peuvent inciter les fabricants à rapprocher leur production des marchés clés ou à rechercher des partenariats locaux pour éviter des coûts supplémentaires, ce qui pourrait modifier la dynamique du commerce mondial. Même si les fabricants nationaux peuvent bénéficier d’une concurrence étrangère réduite, les utilisateurs finaux pourraient être confrontés à des coûts d’exploitation plus élevés et à des choix limités, ce qui aurait un impact sur la croissance du marché et les décisions d’investissement.

ANALYSE DE SEGMENTATION

Par type de compresseur

Les besoins croissants en matière de gazoducs à grande échelle ont stimulé la croissance du segment centrifuge

Par type de compresseur, le marché est segmenté en centrifuge, alternatif, rotatif et autres. Le segment centrifuge devrait dominer le marché avec une part de 46,45 % en 2026, en raison de son adéquation aux gazoducs à grande échelle, aux installations de traitement intermédiaires et aux applications de GNL où des débits élevés et un fonctionnement continu sont requis. Ces compresseurs comportent moins de pièces mobiles et nécessitent comparativement moins de maintenance, ce qui les rend rentables sur de longues périodes de fonctionnement. Leur évolutivité et leur efficacité dans la gestion de gros volumes de gaz en font le choix privilégié pour les grands projets d’infrastructures énergétiques.

Le segment rotatif connaît la croissance la plus rapide du marché mondial, soit 6,41 %, favorisé pour son utilisation dans des applications à basse pression et à faible débit telles que les petites stations-service industrielles de gaz naturel, les unités de traitement sur site et les systèmes de distribution localisés. Les variantes à vis rotative et à spirale offrent une conception compacte, une sortie continue stable et un fonctionnement silencieux. Cependant, ils ne sont généralement pas utilisés dans les grands réseaux de transport par gazoducs ou dans les réseaux de gaz longue distance en raison de leurs limites de capacité, ce qui maintient leur part de marché modérée.

Par déplacement

La demande croissante dans les applications du secteur intermédiaire et en aval a stimulé la croissance du segment du déplacement dynamique

Sur la base du déplacement, le marché est divisé en déplacement dynamique et déplacement positif. Le segment du déplacement dynamique devrait dominer le marché avec une part de 56,24 % en 2026, grâce à son utilisation intensive dans les applications intermédiaires et en aval telles que le transport par pipeline longue distance, les grandes usines de traitement de gaz et les installations de GNL. Ces compresseurs fonctionnent en accélérant continuellement le gaz et en convertissant sa vitesse en pression, ce qui leur permet de gérer efficacement des volumes de débit très élevés. Ils bénéficient également de demandes de maintenance réduites sur de longs cycles de fonctionnement en raison du nombre réduit de points de contact mécaniques. Leurs solides performances dans des environnements à grande échelle et à service continu soutiennent leur position de leader sur le marché.

Le segment du déplacement positif détient une part plus petite mais connaît la croissance la plus rapide de 5,38 %. Le segment gagne du terrain car ces compresseurs fonctionnent en piégeant physiquement le gaz dans une chambre et en réduisant mécaniquement son volume pour augmenter la pression, ce qui les rend bien adaptés aux opérations en amont, aux systèmes de collecte de gaz et aux besoins de distribution localisés. Ces compresseurs sont appréciés pour leur capacité à fournir une pression élevée sur des plages de débit variables, fonctionnant de manière fiable en fonctionnement intermittent et continu. Bien qu'ils nécessitent généralement une maintenance plus fréquente en raison d'un nombre plus élevé de composants mobiles, leur flexibilité, leur coût initial inférieur et leur adaptabilité aux conditions fluctuantes du terrain garantissent une demande constante, en particulier dans l'exploration, la production et les petites applications de gaz industriel.

Par lubrification

Les charges de travail lourdes stimulent la croissance du segment pétrolier

En ce qui concerne la lubrification, le marché mondial des compresseurs de gaz naturel est largement segmenté en produits à base d’huile et sans huile. Le segment à base de pétrole devrait dominer le marché avec une part de 81,36 % en 2026, car ces systèmes s'appuient sur de l'huile lubrifiante pour réduire la friction entre les pièces mobiles, ce qui améliore la durabilité et l'efficacité. Ils sont largement utilisés dans les sites d'extraction en amont, les systèmes de collecte de gaz et les pipelines de transport où la fiabilité sous haute pression et un fonctionnement continu sont essentiels. La capacité des compresseurs à base d'huile à gérer des charges de travail lourdes et des compositions de gaz variables en fait le choix préféré dans les environnements de terrain difficiles. Cependant, ils nécessitent un entretien et une surveillance périodiques pour empêcher le transfert d’huile dans le flux gazeux, en particulier dans les applications sensibles.

Les produits sans pétrole connaissent le taux de croissance le plus rapide de 6,21 % en raison de leur adoption croissante dans les segments et applications en aval où la pureté du gaz est cruciale, comme le traitement du GNL, la manipulation de matières premières chimiques et l'utilisation de gaz industriels spécialisés. Ces compresseurs éliminent le risque de contamination par l'huile, ce qui réduit le besoin d'unités de traitement de gaz supplémentaires et améliore l'homogénéité de la qualité des produits. Alors que les compresseurs sans huile ont généralement des coûts initiaux plus élevés et peuvent nécessiter des matériaux plus avancés pour éviter l'usure, leurs avantages en matière de propreté, leurs exigences de filtration réduites et leur conformité à des normes de pureté strictes favorisent une pénétration accrue, en particulier dans les environnements de traitement des gaz réglementés et aux spécifications élevées.

Par pression nominale

Une capacité de compression stable stimule la croissance du segment moyen

Sur la base de la pression nominale, le marché mondial des compresseurs de gaz naturel est segmenté en faible, moyenne et élevée. Le segment moyen représentera 50,24 % de part de marché en 2026, car ils sont largement déployés dans les systèmes de transport intermédiaires, les usines de transformation et les réseaux d'approvisionnement industriels où le gaz est transporté entre des pôles régionaux ou conditionné pour l'utilisation finale. Leur capacité à fournir une compression stable sur des cycles de service soutenus les rend essentiels pour maintenir la pression des pipelines et garantir l’efficacité de la distribution. La polyvalence des compresseurs moyenne pression, équilibrant les performances de production, l’efficacité énergétique et la praticité de la maintenance, soutient leur large adoption dans les infrastructures de gaz naturel terrestres et offshore.

High connaît une croissance de 5,55 % et est considéré comme le segment à la croissance la plus rapide, car il est essentiel dans les opérations nécessitant une accumulation importante de pression, telles que la réinjection de gaz dans les réservoirs, le traitement du GNL, les stations-service de GNC et les applications de stockage. Ces compresseurs sont conçus pour gérer des environnements exigeants et comprimer le gaz à des pressions très élevées de manière sûre et efficace. Bien qu'ils entraînent des coûts d'investissement et de maintenance plus élevés en raison des matériaux avancés et des mécanismes de sécurité requis, leur rôle essentiel dans l'optimisation de la récupération du gaz et le soutien aux applications à forte demande garantit une utilisation cohérente dans des segments spécialisés de la chaîne de valeur du gaz naturel.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La croissance de la production de gaz non conventionnel a stimulé la croissance du secteur pétrolier et gazier

En termes d'utilisateur final, le marché est segmenté enpétrole et gaz, production d'électricité, chimie et pétrochimie, fabrication, exploitation minière et autres. Le segment du pétrole et du gaz détient la plus grande part de marché, soit environ 56,30 %. Les compresseurs font partie intégrante des étapes en amont, intermédiaire et en aval pour le levage, la collecte, le traitement, le transport et la réinjection des gaz. La croissance de la production de gaz non conventionnel, l’expansion du réseau de gazoducs et l’infrastructure de GNL continuent de soutenir un fort déploiement de compresseurs dans ce secteur. La nécessité d'un fonctionnement continu sous des pressions élevées conduit également à la préférence pour des systèmes de compresseurs durables et efficaces dans les applications pétrolières et gazières.

La production d'électricité est le segment qui connaît la croissance la plus rapide, avec une croissance de 6,20 % sur le marché mondial. Les centrales électriques alimentées au gaz naturel utilisent des compresseurs pour réguler le débit et la pression du gaz pour les turbines et les unités électriques à cycle combiné. À mesure que de plus en plus de régions abandonnent le charbon au profit de l’énergie basée sur le gaz pour atteindre leurs objectifs de réduction des émissions, ce segment devrait se développer régulièrement. L’accent mis sur un fonctionnement à charge stable et sur l’efficacité dans la production d’électricité au gaz continue de soutenir une forte demande de compresseurs dans cette catégorie.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES COMPRESSEURS DE GAZ NATUREL

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Natural Gas Compressor Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, l’Amérique du Nord représentait 2,03 milliards de dollars, soit 34,13 % du marché mondial, et devrait atteindre 2,17 milliards de dollars en 2026. Les États-Unis ont produit à eux seuls plus de 1 000 milliards de mètres cubes de gaz naturel en 2023, tirés par des bassins de schiste tels que le Permien, Marcellus et Haynesville. Ce volume de production élevé nécessite une compression importante pour la collecte, le traitement et le transport du gaz par pipeline. En outre, les États-Unis sont devenus un exportateur mondial majeur de GNL, avec une capacité de liquéfaction supérieure à 90 millions de tonnes par an, augmentant encore la demande de compresseurs dans le secteur intermédiaire et dans les installations de GNL. La mise à niveau continue des réseaux de gazoducs interétatiques et l'augmentation de la production d'électricité au gaz naturel renforcent également le déploiement de compresseurs dans la région. La valeur marchande des États-Unis s’élèverait à 1,78 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a contribué à hauteur de 28,37 % au marché mondial en 2025, avec une valorisation de 1,69 milliard de dollars, et devrait atteindre 1,81 milliard de dollars en 2026. La région de l’Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 5,91 % au cours de la période de prévision. Cette croissance est tirée par l’augmentation de la consommation de gaz naturel en Chine, en Inde et en Asie du Sud-Est, alors que ces économies se tournent vers des carburants plus propres. À elle seule, la Chine a étendu son réseau de gazoducs à plus de 120 000 kilomètres, ce qui nécessite des installations de compression à grande échelle. Parallèlement, l’expansion de la distribution de gaz de ville en Inde a entraîné une augmentation rapide du nombre de stations GNC (il y en a désormais plus de 5 000 dans tout le pays), soutenant directement la demande de compresseurs de gaz à haute pression. La croissance des importations de GNL au Japon, en Corée du Sud et sur les marchés émergents de l’ASEAN ajoute encore aux besoins en compresseurs intermédiaires. Les principaux pays comme la Chine, l’Inde et le Japon représentent 0,73 milliard USD, 0,38 milliard USD et 0,17 milliard USD en 2025.

Europe

Le marché européen a généré 0,76 milliard de dollars en 2025, ce qui représente 12,76 % du paysage du marché mondial, et devrait atteindre 0,8 milliard de dollars en 2026. L'Europe devrait croître à un rythme considérable, tirée par l'expansion des infrastructures de stockage de gaz et d'importation de GNL visant à diversifier les sources d'approvisionnement en dehors du gazoduc russe. Par exemple, plusieurs nouveaux terminaux de regazéification de GNL ont été mis en service en Allemagne, en Pologne et aux Pays-Bas depuis 2022. De nombreux pays européens modernisent également les pipelines de transport vieillissants pour améliorer l'efficacité et réduire les fuites de méthane, ce qui augmente le besoin de compresseurs axés sur les performances. De plus, le gaz naturel représente encore environ 20 % du mix énergétique total de l’Europe, soutenant une demande stable dans le secteur industriel et électrique. Des pays de premier plan tels que le Royaume-Uni, l'Allemagne et la France détiennent respectivement une valeur marchande de 0,08 milliard de dollars, 0,14 milliard de dollars d'ici 2026 et 0,06 milliard de dollars en 2025.

l'Amérique latine

Le marché en Amérique latine a atteint 0,99 milliard de dollars en 2025, soit 16,54 % du chiffre d'affaires total du marché, et devrait atteindre 1,04 milliard de dollars en 2026. En Amérique latine, l'adoption des compresseurs de gaz naturel en est encore à ses débuts, mais elle prend de l'ampleur. Des pays comme le Brésil et l’Argentine augmentent l’utilisation du gaz naturel pour la production d’électricité et comme matière première industrielle. Le développement des schistes de Vaca Muerta en Argentine accroît la production de gaz naturel, ce qui conduit à l’installation de nouveaux pipelines et d’installations de traitement nécessitant des compresseurs. Les champs de gaz pré-salifère offshore du Brésil dépendent également fortement de systèmes de compression pour le transport, le traitement et la réinjection du gaz sous-marin. Tandis que le développement des infrastructures progresse, le rythme des investissements varie selon les pays, gardant la part régionale modeste mais augmentant progressivement.

Moyen-Orient

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,49 milliard de dollars en 2025, soit 8,20 % du chiffre d'affaires mondial, et devrait atteindre 0,51 milliard de dollars en 2026. Le Moyen-Orient possède certaines des plus grandes réserves de gaz naturel au monde, les systèmes de compression étant largement utilisés pour la réinjection de gaz dansrécupération assistée du pétrole (EOR)et transmission longue distance. Le programme d’expansion du GNL au Qatar, qui devrait augmenter la capacité de liquéfaction à plus de 130 millions de tonnes par an, est un moteur majeur de la demande de compresseurs de grande capacité. En Afrique, des pays comme l’Algérie, l’Égypte et le Mozambique développent des gisements de gaz et des infrastructures d’exportation, soutenant ainsi la croissance progressive du marché des compresseurs de gaz naturel à mesure que de nouveaux pipelines et centres de traitement sont mis en service. L’ensemble de la région devrait détenir une valeur marchande de 0,49 milliard de dollars en 2025, les pays du CCG représentant à eux seuls environ 0,27 milliard de dollars.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentrent sur les efforts stratégiques pourOptimiser l'efficacité opérationnelle

Atlas Copco s'est imposé comme un acteur majeur sur le marché des compresseurs de gaz naturel grâce à une combinaison d'innovation, d'avancées technologiques et de portée mondiale. La société se concentre sur le développement de compresseurs économes en énergie, sans huile et hautes performances qui répondent aux exigences strictes des applications de transport, de traitement et de stockage du gaz. Ses efforts comprennent l'intégration de technologies avancées de surveillance numérique, de maintenance prédictive et d'entraînement à vitesse variable pour optimiser l'efficacité opérationnelle et réduire les temps d'arrêt pour les clients. Atlas Copco met également l'accent sur la durabilité en concevant des compresseurs qui minimisent les émissions et la consommation d'énergie. De plus, la société a étendu sa présence mondiale grâce à des acquisitions stratégiques et à une fabrication localisée, lui permettant de servir efficacement divers marchés tout en maintenant un solide service après-vente. Ces efforts combinés en matière d'innovation, de fiabilité, de durabilité et de solutions centrées sur le client ont consolidé la position de leader d'Atlas Copco dans le secteur des compresseurs de gaz naturel.

Liste des principales entreprises de compresseurs de gaz naturel profilées

- Boulanger Hughes(NOUS.)

- Siemens Énergie(Allemagne)

- Turbines solaires (États-Unis)

- MAN Energy Solutions (Allemagne)

- Atlas Copco(Suède)

- Burckhardt Compression (Suisse)

- Ariel Corporation (États-Unis)

- Mitsubishi Heavy Industries (MHI) (Japon)

- Groupe Elliott (États-Unis)

- Howden (Royaume-Uni)

- Ingersoll Rand(NOUS.)

- Kobelco (Japon)

- BORSIG (Allemagne)

- Compresseurs Bauer (Allemagne)

- Groupe Shaanxi Blower (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025,Everllence a conclu un accord avec MT Group pour fournir un compresseur de pipeline à moteur MOPICO hermétiquement fermé de 5 MW doté d'une technologie de roulement magnétique intégrée. L’unité devrait être installée à la station de compression de Jauniunai en Lituanie, où elle serait exploitée par AB Amber Grid, l’opérateur national chargé de gérer le réseau de transport de gaz naturel du pays.

- En octobre 2025,Knox Western, un producteur américain de longue date de compresseurs de gaz alternatifs, a formé un nouveau partenariat stratégique avec KB Delta. En vertu de cet accord, KB Delta fabriquerait toutes les vannes et composants internes de vannes conçus par Knox Western et utilisés dans ses unités de compresseur. Le partenariat soutient les efforts plus larges de Knox Western visant à moderniser ses capacités de production, à renforcer sa présence sur le marché nord-américain et à améliorer sa compétitivité à la fois dans le secteur traditionnel du gaz naturel et dans les applications émergentes de transition énergétique.

- En avril 2025,Burckhardt Compression a remporté un contrat en Suède auprès d'un important opérateur gazier pour la fourniture de son ensemble compresseur MD10-L pourhydrogèneopérations de remplissage de remorques. Cette commande soutient les efforts continus de l'entreprise pour faire progresser la mobilité hydrogène et les infrastructures associées. Le système MD10-L est une solution standardisée et conteneurisée conçue pour l'utilisation d'hydrogène à haute pression, offrant une configuration plug-and-play pré-testée qui simplifie l'installation et le déploiement. La livraison du package est prévue pour 2025, conformément au calendrier du projet.

- En mars 2025,Archrock, Inc. a annoncé avoir signé des accords définitifs pour acquérir Natural Gas Compression Systems, Inc. (NGCSI) dans le cadre d'une transaction en espèces et en actions évaluée à environ 357 millions de dollars. La transaction étendrait les capacités de service de compression contractuelle d’Archrock avec l’ajout d’équipements de haute qualité et de l’empreinte opérationnelle de NGCSI.

- En janvier 2025,Petrofac a reçu un contrat de plus de 330 millions de dollars d'ADNOC Gas pour la construction d'une nouvelle installation de compression de gaz au complexe Habshan à Abu Dhabi. Le projet contribuerait à augmenter la production et à fournir du gaz préconditionné au projet Ruwais LNG. Il s’agit du troisième prix EPC décerné par Petrofac à Habshan. Le projet comprend l'installation de deux trains de compresseurs et des services publics de soutien, l'achèvement étant prévu pour 2028.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,43 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de compresseur

|

|

Par déplacement

|

|

|

Par lubrification

|

|

|

Par pression nominale

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 5,95 milliards de dollars en 2025.

Le marché devrait enregistrer un TCAC de 4,43 % sur la période de prévision (2026-2034).

En termes d'utilisateur final, le segment du pétrole et du gaz est en tête du marché.

La taille du marché nord-américain était évaluée à 2,03 milliards de dollars en 2025.

La demande croissante de gaz naturel pour la production d’électricité et les applications industrielles est le facteur clé de la croissance des marchés.

Certains des principaux acteurs du marché sont Atlas Copco, Baker Hughes, Howde, Ingersoll Rand et d'autres.

La taille du marché mondial devrait atteindre une valorisation de 8,95 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 338

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés