Taille du marché des relais de protection, part et analyse de l’industrie, par technologie (numérique/IED, statique et électromécanique), par tension (basse tension, moyenne tension, haute/très haute tension), par application (alimentation/ligne, transformateur, moteur, générateur, jeu de barres, banque de condensateurs et autres), par utilisateur final (services publics, industriel et commercial et infrastructure) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

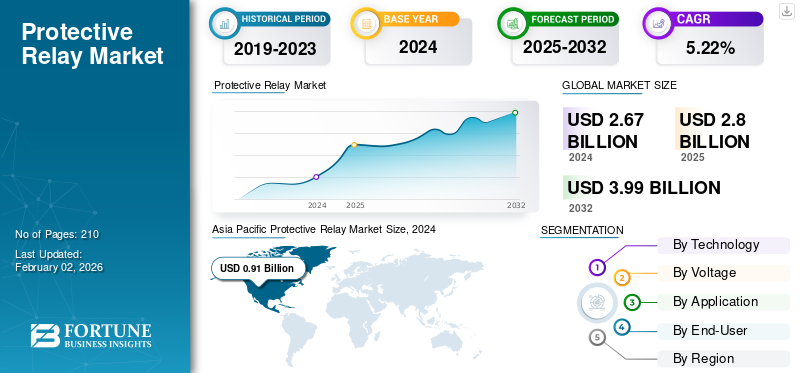

La taille du marché mondial des relais de protection était évaluée à 2,67 milliards USD en 2024. Le marché devrait passer de 2,80 milliards USD en 2025 à 3,99 milliards USD d’ici 2032, avec un TCAC de 5,22 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des relais de protection avec une part de marché de 34,08 % en 2024.

Les relais de protection sont des dispositifs électroniques intelligents conçus pour détecter des conditions anormales ou des défauts dans les systèmes d'alimentation électrique, tels que des surintensités, des surtensions, des sous-fréquences ou des défauts différentiels, et pour initier l'isolation rapide de la pièce défectueuse des disjoncteurs. La demande de relais de protection est fortement influencée par l'augmentation des investissements dans le développement des réseaux intelligents, l'automatisation des sous-stations et la modernisation des réseaux de distribution, en particulier dans les économies émergentes. Par exemple, le programme GRIP du département américain de l’Énergie a alloué plus de 3,5 milliards de dollars aux initiatives de résilience et d’automatisation du réseau. Dans le même temps, la China State Grid Corporation continue d’investir plus de 70 milliards de dollars par an dans des projets de réseaux intelligents et d’ultra haute tension.

Le marché des relais de protection passe des systèmes de protection autonomes traditionnels à des architectures de protection intégrées, en réseau et intelligentes, s'alignant sur les tendances mondiales vers la transformation des réseaux numériques et la maintenance prédictive.

Des acteurs de premier plan, notamment ABB, Siemens, Schneider Electric, Eaton et d’autres, sont à l’avant-garde de la modernisation des technologies de protection du réseau. Ces entreprises développent des protections numériques de nouvelle génération et compatibles CEI 61850.relais, des algorithmes avancés de détection de pannes et des solutions d'automatisation de sous-stations cybersécurisées. Leur innovation accélère la transition mondiale vers des réseaux électriques plus intelligents, plus résilients et auto-réparateurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES RELAIS DE PROTECTION

- Taille du marché en 2024 : 2,67 milliards de dollars

- Taille du marché en 2025 : 2,80 milliards de dollars

- Taille du marché prévue pour 2032 : 3,99 milliards de dollars

- TCAC : 5,22 % de 2024 à 2032

- L’Asie-Pacifique a dominé le marché des relais de protection avec une part de marché de 34,08 % en 2024.

- En 2025, le segment numérique/IED devrait dominer avec 84,67 % de part de marché des relais de protection.

- Le segment de la technologie statique devrait être celui qui connaît la croissance la plus rapide du marché, avec un TCAC de 5,61 % pour la période 2025-2032.

Amérique du Nord

Au cours de la période de prévision, l'Amérique du Nord devrait enregistrer un taux de croissance de 5,19 % et atteindre une valorisation de 0,66 milliard de dollars d'ici 2025.

Europe

L'Europe représente un marché mature mais stable, soutenu par la modernisation des actifs de réseau vieillissants et l'intégration des sources d'énergie renouvelables.

Asie-Pacifique

La région Asie-Pacifique détenait la demande de relais de protection avec la plus grande part de marché en 2023, évaluée à 0,87 milliard de dollars, et a également pris la première part en 2024 avec 0,91 milliard de dollars.

NOUS.

Le marché américain devrait atteindre 0,56 milliard de dollars en 2025.

Japon

Le Japon domine le marché des relais de protection grâce à la transformation massive et continue de son infrastructure de réseau électrique.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des investissements dans la modernisation des réseaux intelligents et le développement des infrastructures électriques améliore la croissance du marché

La demande mondiale de relais de protection est fortement motivée par l’augmentation des investissements dans l’expansion des infrastructures électriques et les initiatives de modernisation des réseaux intelligents. De nombreux services publics modernisent leurs réseaux de transport et de distribution (T&D) vieillissants pour améliorer l'efficacité, la fiabilité et les temps de réponse aux pannes. La transition vers des systèmes électriques numériques et automatisés a accéléré l'adoption de relais de protection avancés capables d'effectuer une protection multifonctionnelle, une analyse des défauts en temps réel et une surveillance à distance.

De nombreux systèmes de transport et de distribution (T&D) existants, notamment en Amérique du Nord, en Europe et dans la région Asie-Pacifique, approchent de la fin de leur durée de vie opérationnelle. Cela a stimulé le développement de programmes à grande échelle visant à remplacer les systèmes de protection et de contrôle obsolètes par des équipements numériques, intelligents et automatisés, notamment des relais de protection avancés capables d'une détection plus rapide des défauts, d'une communication en temps réel et d'opérations à distance.

Par exemple, en 2025, American Electric Power (AEP) et sa filiale de transport, Transource Energy LLC, investiront environ 1,7 milliard de dollars dans la mise à niveau du système de transport afin d'améliorer la fiabilité et de fournir plus d'énergie pour répondre à la demande croissante.

Intégration rapide des sources d'énergie renouvelables pour favoriser la croissance des relais de protection

La transition mondiale accélérée vers des systèmes énergétiques renouvelables et à faibles émissions de carbone est devenue l’un des catalyseurs les plus importants pour le marché des relais de protection. Les pays de toutes les régions développent de manière agressive leur capacité de production d’énergie renouvelable – en particulier les ressources solaires, éoliennes et énergétiques distribuées (DER) – pour atteindre les objectifs de décarbonation de l’Accord de Paris et de divers engagements nationaux Net Zero. Même si la transition soutient les objectifs de développement durable, elle introduit de nouvelles complexités opérationnelles dans les réseaux électriques initialement conçus pour un flux d’énergie centralisé et unidirectionnel. Ainsi, les services publics et les opérateurs de systèmes investissent massivement dans des relais de protection avancés et des systèmes de protection adaptatifs pour garantir la fiabilité, la sécurité et la stabilité dans des environnements de réseau de plus en plus dynamiques.

Par exemple, en décembre 2024, le bureau de déploiement du réseau du ministère de l’Énergie (DOE) a annoncé avoir annoncé 14,5 milliards de dollars de financements compétitifs et de subventions au cours des deux années précédentes, visant à faire progresser un réseau plus abordable, plus fiable ou plus résilient. Cette initiative met l'accent sur l'intégration de nouvelles sources de production (telles que les énergies renouvelables et le stockage) et la modernisation des infrastructures du réseau, y compris les programmes de protection.

RESTRICTIONS DU MARCHÉ

Les risques de cybersécurité et les vulnérabilités liées à la numérisation apparaissent comme des contraintes du marché

L'adoption croissante de relais de protection numériques et intelligents, équipés d'interfaces de communication, de capacités de surveillance à distance et d'échange de données en temps réel, a considérablement amélioré l'efficacité, la réactivité et l'automatisation des systèmes électriques modernes. Cependant, cette transformation numérique rapide a également introduit de nouveauxcybersécuritéles risques et les vulnérabilités du système, qui apparaissent comme un frein notable à l’expansion du marché.

À mesure que les services publics, les opérateurs de réseau et les utilisateurs industriels déploient davantage de relais compatibles IoT, de mises à jour de micrologiciels à distance et de systèmes de gestion d'actifs basés sur le cloud, le maintien de la cyber-résilience devient de plus en plus complexe. De nombreuses organisations ne disposent toujours pas d'une segmentation de réseau adéquate, de normes de chiffrement et de mécanismes de détection d'intrusion, ce qui les rend vulnérables aux cyberattaques susceptibles de compromettre l'intégrité des dispositifs de protection.

Les relais de protection sont de plus en plus intégrés aux réseaux intelligents, aux sous-stations numériques et aux systèmes d'automatisation industrielle, où ils communiquent via des protocoles réseau tels que CEI 61850, DNP3 et Modbus TCP/IP. Bien que ces protocoles permettent une interopérabilité transparente et une coordination des systèmes en temps réel, ils élargissent également la surface des cyberattaques contre les infrastructures énergétiques critiques. Un relais compromis pourrait entraîner des déclenchements intempestifs, un retard de protection ou même des pannes de réseau à grande échelle, ce qui constituerait une menace sérieuse pour la fiabilité et la sécurité.

OPPORTUNITÉS DE MARCHÉ

La croissance régionale dans les marchés émergents offre des opportunités pour les relais de protection

Le marché émergent, en particulier dans les régions Asie-Pacifique, Moyen-Orient et Afrique, étend ses réseaux de transport et de distribution (T&D) pour absorber la croissance rapide de la demande et les ajouts importants d'énergies renouvelables. Selon l'évaluation 2024 de l'Agence internationale de l'énergie (AIE), les réseaux mondiaux devraient s'étendre de plus de 20 % en longueur d'ici 2030 et doubler les investissements annuels dans les réseaux pour atteindre 600 milliards de dollars, avec une part importante dans les régions émergentes. Chaque kilomètre de nouvelle ligne et chaque sous-station nouvelle/agrandie nécessite des systèmes d'alimentation, de transformateur, de jeu de barres, de distance de ligne, de différentiel et de contrôle de protection, élargissant directement le marché adressable des relais de protection numériques et des services centrés sur les relais (paramètres, coordination, cyber-durcissement, cycle de vie et O&M).

TENDANCES DU MARCHÉ DES RELAIS DE PROTECTION

La croissance des sous-stations numériques, le déploiement de réseaux intelligents et la connectivité IoT sont les principales tendances du marché

La transition mondiale vers les sous-stations numériques et la modernisation des réseaux intelligents est l’une des tendances les plus transformatrices qui stimulent la croissance du marché des relais de protection. Les services publics et les opérateurs de transport adoptent de plus en plus de systèmes de protection et de contrôle intelligents, basés sur la communication, qui exploitent les données en temps réel, les diagnostics à distance et la connectivité de l'Internet des objets (IoT) pour améliorer la fiabilité, la flexibilité et la résilience du réseau.

Les sous-stations numériques remplacent le câblage en cuivre conventionnel et les systèmes analogiques câblés par des communications par fibre optique, un bus de processus et des transformateurs d'instrumentation numérique. Ces relais permettent une détection plus rapide des défauts, une reconfiguration automatisée du système et une surveillance à distance, améliorant considérablement l'efficacité opérationnelle et la sécurité.

De plus, les programmes d’expansion des réseaux intelligents influencent directement l’adoption de relais de protection intégrés à l’IoT. Ces relais sont capables d'assurer une surveillance continue de l'état, des mises à jour à distance du micrologiciel et une maintenance prédictive via des plates-formes cloud et des analyses de pointe. Par exemple, en décembre 2024, le ministère américain de l’Énergie (DoE) a annoncé un investissement de 14,5 milliards de dollars dans des projets de modernisation du réseau dans le cadre du programme de partenariats pour la résilience et l’innovation du réseau (GRIP). Une partie importante de ces projets se concentre sur l'automatisation des sous-stations numériques, la protection adaptative et l'isolation des défauts basée sur la communication, soulignant le rôle croissant des systèmes de protection connectés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LES DÉFIS DU MARCHÉ

L’investissement initial élevé et les contraintes de coûts sont l’un des défis majeurs du marché des relais de protection

L’un des défis majeurs du marché des relais de protection réside dans l’investissement initial élevé requis pour le déploiement de systèmes de protection numérique modernes. Les relais de protection sont passés de dispositifs électromécaniques de base à des dispositifs sophistiqués etmicroprocesseursystèmes basés sur la communication, la cybersécurité et l'automatisation. Cette avancée a considérablement amélioré la fiabilité et le contrôle opérationnel, mais a également augmenté le coût initial d’achat et d’installation.

Le matériel lui-même est cher. Les relais numériques et numériques sont plusieurs fois plus chers que les relais traditionnels en raison de leurs capacités de traitement, de leurs interfaces de communication et de leurs fonctionnalités de diagnostic intégrées. Lorsqu'il est associé à des dispositifs auxiliaires tels que des unités de fusion, des convertisseurs de protocole ou des alimentations redondantes, le coût total du matériel augmente fortement.

De plus, la phase d’installation et de mise en service nécessite un capital important et une main d’œuvre qualifiée. La mise en œuvre de nouveaux systèmes de protection nécessite souvent le recâblage des panneaux, la mise à niveau de l'appareillage de commutation, l'intégration de systèmes SCADA ou d'automatisation de sous-station, ainsi que la réalisation de tests et de configurations approfondis, qui s'ajoutent tous aux dépenses totales du projet. De plus, les coûts de maintenance et de cycle de vie ajoutent une pression financière.

Analyse de segmentation

Par technologie

La multifonctionnalité, l'intégration numérique et l'adoption du réseau intelligent ont mené le segment numérique/IED

Par technologie, le marché est classé en numérique/IED, statique et électromécanique.

En 2025, le segment numérique/IED devrait dominer avec 84,67 % de part de marché des relais de protection. Les appareils numériques ou électroniques intelligents (IED) dominent le marché en raison de leur capacité multifonctionnelle, de leur précision et de leurs fonctionnalités d’intégration. Ils offrent un traitement numérique à grande vitesse, une logique programmable et des interfaces de communication qui permettent une intégration transparente avec les systèmes d'automatisation de sous-stations modernes.

De plus, le segment de la technologie statique devrait être celui qui connaît la croissance la plus rapide du marché, avec un TCAC de 5,61 % pour la période 2025-2032. Les relais statiques utilisent des composants semi-conducteurs au lieu de contacts mécaniques, offrant un fonctionnement plus rapide et plus fiable que les types électromécaniques, mais sans programmabilité numérique. De plus, ils sont moins chers que les relais numériques et conviennent parfaitement aux systèmes sensibles aux coûts ou à petite échelle.

Par tension

L'application généralisée croissante dans les réseaux de distribution d'énergie a entraîné une croissance du segment moyenne tension

En termes de tension, le marché est divisé en trois catégories : basse tension (<1 kV), moyenne tension (1 à 36 kV) et haute/très haute tension (>36 kV).

Le segment moyenne tension devrait détenir la part la plus élevée, environ 50,58 % en 2025, en raison de son application généralisée dans les réseaux de distribution d'électricité, les installations industrielles et les infrastructures commerciales. Les relais moyenne tension sont largement utilisés dans les sous-stations de distribution, les lignes d'alimentation et les systèmes d'appareillage de commutation pour protéger les équipements contre les surcharges, les courts-circuits et les défauts. De plus, les investissements continus dans les technologies de réseaux intelligents et l’intégration des énergies renouvelables au niveau de la distribution renforcent encore la position forte du segment moyenne tension à l’échelle mondiale.

Le segment basse tension devrait être celui qui connaît la croissance la plus rapide, avec un TCAC de 6,43 % pour la période 2025-2032. Cette croissance est principalement tirée par la demande croissante de solutions de protection fiables dans les réseaux basse tension commerciaux, résidentiels et industriels. L'urbanisation croissante, l'expansion des systèmes d'automatisation des bâtiments et la prolifération des ressources énergétiques distribuées (DER), telles que l'énergie solaire sur les toits, les stations de recharge pour véhicules électriques et les micro-réseaux, stimulent considérablement les installations de relais basse tension.

Par candidature

Le déploiement étendu de relais de protection dans les réseaux de transport entraîne une croissance des applications de lignes et d'alimentation

En termes d’application, le marché est segmenté en alimentation/ligne, transformateur, moteur, générateur, jeu de barres, batterie de condensateurs/puissance réactive, etc.

Le segment des lignes d'alimentation devrait dominer le marché, représentant une part de 30,26 % en 2025. Le segment des lignes d'alimentation a dominé le marché en raison du déploiement étendu de relais de protection dans les réseaux de transport et de distribution, qui protègent les lignes et les lignes d'alimentation contre les surcharges, les courts-circuits et les défauts à la terre. Les relais de protection des lignes d'alimentation sont essentiels pour garantir l'isolation sélective des défauts et maintenir la continuité des chaînes d'approvisionnement sur les réseaux électriques.

De plus, le segment de la protection des transformateurs devrait croître à un TCAC modéré de 5,54 % de 2025 à 2032. Le segment de la protection des transformateurs représente la deuxième plus grande part, grâce aux investissements continus dans l'expansion du réseau, la modernisation des sous-stations et le remplacement des parcs de transformateurs vieillissants. Les relais de protection de ce segment offrent une protection différentielle, contre les surintensités et thermique, garantissant le fonctionnement stable des transformateurs de grande valeur.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La fiabilité du réseau, l'isolation des défauts et l'automatisation des sous-stations des services publics mènent la croissance segmentaire

En termes d'utilisateurs finaux, le marché est divisé en trois catégories: services publics (T&D, IPP), industriels, commerciaux et infrastructures.

Les services publics (transport et distribution, producteurs d'électricité indépendants) représentaient la plus grande part, 61,30 %, en 2025. Cette domination découle du rôle critique des relais pour assurer la fiabilité du réseau, isoler les défauts et automatiser les sous-stations. Les services publics du monde entier donnent la priorité à la modernisation du réseau, à l’intégration des énergies renouvelables et à la mise à niveau des sous-stations numériques, qui nécessitent des relais numériques et de communication.

Le segment industriel représentait le deuxième marché en importance et connaît une croissance de 4,82 % au cours de la période 2025-2032. Automatisation industrielle, réglementations en matière de processus et de sécurité et nécessité d'une alimentation électrique ininterrompue dans divers secteurs, notamment le pétrole et le gaz, les métaux et les mines, la fabrication, les produits chimiques etcentres de données, conduis ça. Les industries déploient de plus en plus de relais intelligents de protection des moteurs, des transformateurs et des lignes d'alimentation pour éviter les pannes d'équipement et minimiser les temps d'arrêt. L’évolution vers des usines intelligentes, l’électrification des actifs industriels et les pratiques de maintenance prédictive accélèrent la transition des systèmes statiques vers les systèmes numériques basés sur les IED, en particulier dans les réseaux moyenne tension.

Perspectives régionales du marché des relais de protection

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Protective Relay Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique détenait la demande de relais de protection avec la plus grande part de marché en 2023, évaluée à 0,87 milliard de dollars, et a également pris la première part en 2024 avec 0,91 milliard de dollars. La demande de relais de protection dans la région Asie-Pacifique augmente en raison des investissements massifs dans les infrastructures de transmission et de distribution (T&D), d’une industrialisation rapide et de la demande croissante d’électricité dans des pays comme la Chine, l’Inde, le Japon et la Corée du Sud. Les gouvernements de la région mettent en œuvre des programmes à grande échelle pour moderniser les réseaux électriques, développer la production renouvelable et améliorer la fiabilité du réseau, qui nécessitent tous des systèmes de protection avancés. De plus, le déploiement généralisé de relais numériques ou IED dans les nouvelles sous-stations et les projets de modernisation, ainsi que les initiatives de fabrication nationales, renforcent encore la domination de la région.

En 2025, le marché chinois devrait atteindre 0,35 milliard de dollars. La Chine domine le marché des relais de protection en raison de la transformation massive et continue de son infrastructure de réseau électrique, notamment le développement du transport à très haute tension, l'intégration des énergies renouvelables, les sous-stations intelligentes et l'électrification des secteurs industriels et des transports.

- Par exemple, en 2024, le National Power Planner chinois a annoncé un plan complet de mise à niveau du réseau, dans lequel les infrastructures de transport et de distribution longue distance seront améliorées, la capacité de réponse à la demande sera étendue et le réseau sera adapté pour gérer les énergies renouvelables intermittentes. Dans le cadre de cette initiative, des investissements de plus de 800 milliards de dollars au cours des six prochaines années pour le réseau de transport/distribution ont été évoqués.

D’autres régions, comme l’Amérique du Nord et l’Europe, devraient connaître une croissance notable dans les années à venir.

Amérique du Nord

Au cours de la période de prévision, l'Amérique du Nord devrait enregistrer un taux de croissance de 5,19 % et atteindre une valorisation de 0,66 milliard de dollars d'ici 2025. L'Amérique du Nord détient une part substantielle, tirée par la modernisation du réseau, la modernisation des actifs des sous-stations vieillissantes et la forte adoption des sous-stations numériques basées sur la CEI 61850 par les services publics et les utilisateurs industriels. Le marché américain devrait atteindre 0,56 milliard de dollars en 2025, soutenu par des initiatives en faveur de la résilience du réseau, de l'atténuation des incendies de forêt et de l'intégration des énergies renouvelables, qui encouragent le remplacement des relais existants par des IED et des systèmes de protection adaptatifs.

Europe

L'Europe représente un marché mature mais stable, soutenu par la modernisation des actifs de réseau vieillissants, l'intégration des sources d'énergie renouvelables et les projets d'interconnexion dans les États membres de l'UE. L’accent mis sur l’automatisation des sous-stations cyber-sécurisées et les objectifs de décarbonation stimule la demande de relais de protection numérique dans les applications de transport et de distribution (T&D) et de production. De plus, des pays comme l’Allemagne, le Royaume-Uni et la France ont représenté respectivement 0,18 milliard USD, 0,13 milliard USD et 0,09 milliard USD en 2025.

l'Amérique latine

Au cours de la période de prévision, les régions de l’Amérique latine, du Moyen-Orient et de l’Afrique devraient présenter d’énormes opportunités pour le marché des relais de protection, alors que des pays comme le Brésil, le Mexique et le Chili émergent comme les principaux adoptants des relais de protection. Les améliorations du transport et la transition vers des sources d'énergie renouvelables dans les pays soutiennent la croissance dans la région latino-américaine. L'accent mis sur des réseaux de distribution fiables et sur l'automatisation industrielle augmente progressivement la demande de solutions modernes de relais de protection.

Moyen-Orient et Afrique

La région du Moyen-Orient et de l’Afrique présente également un fort potentiel, dirigé par des projets d’expansion du réseau dans les pays du CCG, des infrastructures pétrolières et gazières offshore et terrestres et des programmes d’électrification dans toute l’Afrique du Sud. Des investissements continus dansvilles intelligenteset les centrales électriques renouvelables en Arabie saoudite, aux Émirats arabes unis, en Égypte et en Afrique du Sud créent des opportunités pour les fabricants de relais. La région Moyen-Orient et Afrique représentait 0,16 milliard USD en 2025. Les pays du CCG représentaient 0,07 milliard USD en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du marché se concentrent sur les avancées technologiques et les développements stratégiques

Le marché mondial des relais de protection est modérément consolidé, avec plusieurs acteurs majeurs se concentrant sur l’innovation technologique, la fiabilité des produits et la modernisation du réseau. Des sociétés de premier plan, telles qu'ABB Ltd., Siemens AG, Schneider Electric, General Electric et Mitsubishi Electric, ont dominé le marché grâce à leurs vastes portefeuilles de produits, leurs capacités de fabrication mondiales et leurs partenariats à long terme avec des services publics et des clients industriels.

Par exemple, en septembre 2023, ABB a signé un accord de cinq ans avec le service des eaux belge Azulatis N.V. couvrant la disponibilité des actifs, les performances et le support du cycle de vie. Le service d'électrification d'ABB s'associe à des clients de services publics, industriels et commerciaux de tous les secteurs pour gérer leur infrastructure énergétique et d'électrification en tant qu'actifs opérationnels stratégiques de manière sûre, intelligente et durable.

LISTE DES PRINCIPAUX PROFILÉS DU MARCHÉ DES RELAIS DE PROTECTION

- ABB SA(Suisse)

- Siemens AG (Allemagne)

- Schneider Electric SE (France)

- General Electric (États-Unis)

- Société électrique Mitsubishi(Japon)

- Eaton Corporation (Irlande)

- Basler Electric Company (États-Unis)

- Rockwell Automation Inc. (États-Unis)

- Toshiba Energy System & Solution Corporation (Japon)

- Société Omron(Japon)

- Fuji Electric Co. Ltd.(Japon)

- Littelfuse Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En octobre 2025, Siemens Smart Infrastructure a lancé une nouvelle série de relais de couplage, dotés d'un boîtier composé à 70 % de matériaux biosourcés.plastiqueissus de déchets de biomasse.

- En juin 2025, ABB a élargi sa famille Relion avec le REC 615, un relais unifié de protection et de contrôle moyenne tension pour les RMU, les réenclencheurs et les interrupteurs-sectionneurs. Les appareils consolident la protection, le contrôle et l'analyse de la qualité de l'énergie avec un seul IED compact. Ils sont conçus pour simplifier l’automatisation en périphérie du réseau et réduire l’empreinte des équipements.

- En mars 2025,Siemens AG, une société basée en Allemagne, a dévoilé la plate-forme de sous-station numérique Xcelerator et Gridscale X, qui intègre des relais de protection avancés, des systèmes d'automatisation et de communication sécurisés. La vitrine a mis en évidence l'interopérabilité en temps réel entre les IED et les logiciels de contrôle, avec une conformité en matière de cybersécurité intégrée.

- En mai 2024,General Electric, une société basée aux États-Unis, a collaboré avec TECO Corporation pour fournir un système STATCOM et des solutions de transfert. TECO supervisera les travaux de génie civil et l'exploitation du site. Ces systèmes STATCOM seront installés dans des sous-stations connectées via une ligne de transport de 161 kV. Cette collaboration avec TECO met l'accent sur un engagement envers des solutions énergétiques durables qui favorisent un impact mondial positif.

- En février 2024,ABB a acquis SEAN Group, l'un des principaux fournisseurs de services de gestion d'actifs et de conseils dynamiques dans les secteurs industriels et commerciaux. Cette acquisition stratégique améliore le portefeuille de services d’électrification d’ABB en intégrant une vaste expertise en maintenance prédictive, préventive et corrective, ainsi qu’en services consultatifs en matière de sécurité électrique, d’énergies renouvelables et de gestion d’actifs.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 5,22 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie, tension, application, utilisateur final et région |

|

Par technologie |

|

|

Par tension |

|

|

Par candidature |

|

|

Par utilisateur final |

|

|

Par région |

Moyen-Orient et Afrique(Par technologie, par tension, par application, par utilisateur final et par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,67 milliards de dollars en 2024 et devrait atteindre 3,99 milliards de dollars d'ici 2032.

En 2024, la valeur marchande s'élevait à 0,91 milliard de dollars.

Le marché devrait afficher un TCAC de 5,22 % au cours de la période de prévision 2025-2032.

Le segment Utilities domine le marché en termes d'utilisateurs finaux.

Les investissements croissants dans la modernisation des réseaux intelligents et le développement des infrastructures électriques améliorent l’utilisation des relais, qui sont les principaux moteurs du marché.

ABB Ltd, Siemens AG, Schneider Electric, General Electric, Mitsubishi Electric et d’autres comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés