Taille du marché des dispositifs de fusion vertébrale, part et analyse de l’industrie, par type de produit (dispositifs cervicaux, dispositifs thoraco-lombaires, dispositifs intersomatiques et produits biologiques), par indication de maladie (disque dégénérative, déformation complexe, traumatismes et fractures et autres), par utilisateur final (hôpitaux et centres de chirurgie ambulatoire, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

Taille du marché des dispositifs de fusion vertébrale et aperçu de l’industrie

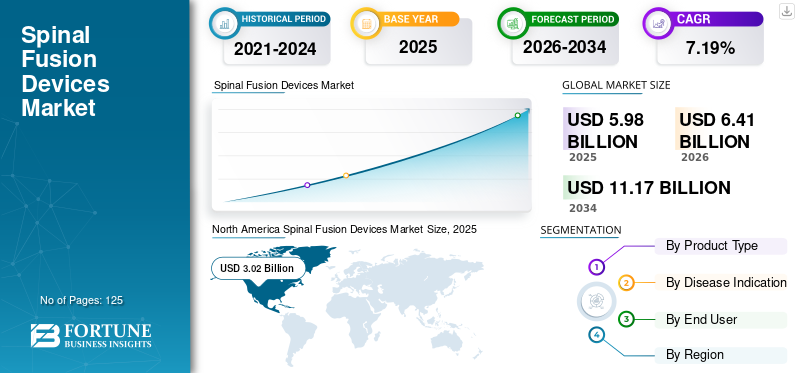

La taille du marché mondial des dispositifs de fusion vertébrale était évaluée à 5,98 milliards USD en 2025. Le marché devrait passer de 6,41 milliards USD en 2026 à 11,17 milliards USD d’ici 2034, avec un TCAC de 7,19 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des dispositifs de fusion vertébrale avec une part de marché de 47,41 % en 2025.

Le nombre d’opérations de fusion de la colonne vertébrale a progressivement augmenté ces dernières années. La fusion vertébrale, également appelée arthrodèse vertébrale, est un type de procédure chirurgicale utilisée pour fusionner deux ou plusieurs corps vertébraux dans la colonne vertébrale. La procédure de fusion vertébrale est réalisée pour le traitement de la discopathie dégénérative, des courbures vertébrales anormales, du spondylolisthésis et autres. L'augmentation de la population gériatrique et l'augmentation du nombre de lésions de la colonne vertébrale ont entraîné une augmentation du volume des procédures de fusion vertébrale.

Selon le Bureau australien des statistiques 2017-2018 National Health, environ 16 % de la population australienne souffre de problèmes de dos, ce qui représente 4,0 millions de personnes. Cela devrait augmenter le marché au cours de la période de prévision.

Les dispositifs de fusion de la colonne vertébrale comprennent des dispositifs de fixation cervicale, des dispositifs de fixation thoraco-lombaire, des dispositifs intersomatiques et des produits biologiques. La demande croissante de dispositifs cervicaux et thoraco-lombaires et le développement des dispositifs intersomatiques sont les principales raisons qui sont sur le point de faire exploser le marché. En octobre 2019, Stryker a reçu l'approbation 510 (k) de la FDA pour le système intersomatique extensible 3D latéral SAHARA, un implant de fusion vertébrale imprimé en 3D. Cela devrait avoir un impact positif sur le marché mondial des dispositifs d’arthrodèse vertébrale.

Diverses technologies sont intégrées par les principaux fabricants, ce qui a un impact positif sur la demande de dispositifs d'arthrodèse vertébrale. La chirurgie de fusion vertébrale assistée par robot et les dispositifs de fusion vertébrale mini-invasive sont en train de changer la donne pour les patients atteints de maladies de la colonne vertébrale. En dehors de cela, la recherche accrue sur les produits biologiques, en particulierProtéines morphogénétiques osseuses(BMP), devrait favoriser l'adoption des implants de fusion vertébrale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des dispositifs de fusion vertébrale

Taille et prévisions du marché :

- Taille du marché en 2025 : 5,98 milliards de dollars

- Taille du marché en 2026 : 6,41 milliards USD

- Taille du marché prévue pour 2034 : 11,17 milliards de dollars

- TCAC : 7,19 % au cours de la période de prévision

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 47,41 % en 2025. La croissance de la région est tirée par une augmentation significative du nombre de procédures de fusion vertébrale, l'adoption rapide d'outils de navigation de la colonne vertébrale et de robots chirurgicaux, et une forte prévalence de douleur chronique.

- Par type de produit : Les dispositifs thoraco-lombaires détenaient la plus grande part de marché en 2018. La domination du segment est attribuée à la disponibilité croissante d'une variété de dispositifs de fixation thoraco-lombaire et à la prévalence croissante de la dégénérescence de la colonne lombaire.

Faits saillants du pays :

- Japon : en tant que pays clé dans la région Asie-Pacifique en croissance rapide, le marché japonais est stimulé par l'amélioration des politiques de remboursement des chirurgies de la colonne vertébrale et par une prévalence croissante des maladies dégénératives et des fractures de la colonne vertébrale.

- États-Unis : le marché est alimenté par une forte prévalence de douleur chronique, avec plus de 20,4 % des adultes américains souffrant de cette maladie. Le marché est également soutenu par un volume élevé de procédures de fusion vertébrale et par l’adoption rapide de technologies avancées telles que la chirurgie assistée par robot.

- Chine : la croissance est soutenue par l'amélioration des infrastructures de soins de santé, une évolution progressive vers des solutions mini-invasives pour la colonne vertébrale et l'expansion des réseaux de distribution par des acteurs clés de la région Asie-Pacifique.

- Europe : le marché bénéficie de politiques de remboursement favorables en matière de santé, d'une forte demande de dispositifs médicaux imprimés en 3D en Allemagne et au Royaume-Uni et d'une évolution progressive vers des chirurgies mini-invasives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

"L'émergence des chirurgies robotisées de fusion vertébrale pour alimenter le marché"

Adoption derobots chirurgicauxdans l'industrie de la colonne vertébrale augmente progressivement, de nombreux hôpitaux proposant la chirurgie robotisée pour le traitement de diverses maladies de la colonne vertébrale. De nombreux fabricants se concentrent sur le développement de robots chirurgicaux pouvant être utilisés dans les chirurgies de fusion vertébrale avec les implants et les outils de navigation de l’entreprise. Cela a ouvert la voie à de nombreuses collaborations stratégiques et lancements de nouveaux produits qui devraient stimuler la croissance du marché.

En janvier 2019, Medtronic a annoncé le lancement de Mazor X Stealth Edition, un système robotique pour la chirurgie de la colonne vertébrale. Le système peut être utilisé avec les implants rachidiens, les outils de navigation et d’imagerie 3D de l’entreprise, offrant ainsi une solution complète aux professionnels de la santé. Une pénétration plus profonde d’un tel système robotique devrait stimuler la croissance du marché des dispositifs de fusion vertébrale au cours de la période de prévision.

« Lancements de nouveaux produits pour favoriser l'adoption des dispositifs de fusion vertébrale »

Le marché des dispositifs d'arthrodèse vertébrale est très compétitif, avec des acteurs clés qui lancent constamment des produits nouveaux et avancés sur le marché pour maintenir leur position. En outre, les chirurgies mini-invasives connaissent un essor remarquable dans le monde entier, obligeant les acteurs à lancer des dispositifs spécialement destinés aux chirurgies de fusion vertébrale mini-invasive. Par exemple, en juillet 2019, Alphatec Spine a annoncé le lancement commercial d'InVictus, une plateforme de fixation vertébrale conçue pour les interventions chirurgicales ouvertes, mini-invasives ou hybrides. De telles innovations devraient orienter les tendances du marché des dispositifs de fusion vertébrale.

ANALYSE DE SEGMENTATION

Analyse par type de produit

« Prévalence croissante de la dégénérescence de la colonne lombaire pour stimuler le segment des dispositifs thoraco-lombaires »

En fonction du type de produit, le marché peut être segmenté en dispositifs cervicaux, dispositifs thoraco-lombaires, dispositifs intersomatiques et produits biologiques. On estime que le segment des dispositifs thoraco-lombaires détient une part maximale du marché en 2018. La disponibilité croissante d’une variété de dispositifs de fixation thoraco-lombaire et la prévalence croissante de la dégénérescence de la colonne lombaire sont les principaux facteurs attribués à la croissance de ce segment.

Le segment des dispositifs cervicaux devrait prospérer en raison de l’adoption rapide des logiciels de navigation vertébrale et d’une couverture d’assurance maladie avantageuse. L’adoption rapide de dispositifs intersomatiques extensibles et la demande croissante de dispositifs d’espacement intersomatique sont les principales raisons attribuables à l’expansion du segment des dispositifs intersomatiques. En outre, le lancement d'IdentiTi, un système d'implant intersomatique en titane pour les procédures de fusion intersomatique lombaire antérieure en juillet 2019 par Alphatec Spine, devrait stimuler la demande de dispositifs intersomatiques.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits biologiques devrait se développer en raison de l'utilisation accrue de matrice osseuse déminéralisée (DBM) et de greffons synthétiques pour la fusion vertébrale.

Par analyse des indications de maladie

« Le segment des discopathies dégénératives va dominer le marché »

En termes d’indication de maladie, le marché est classé en discopathie dégénérative, déformation complexe, traumatismes et fractures, etc. On estime que la discopathie dégénérative dominera le marché tout au long de la période de prévision. La chirurgie de fusion vertébrale est devenue le traitement standard de la discopathie dégénérative, ce qui est un facteur important contribuant à l’expansion du segment, selon l’analyse du marché des dispositifs de fusion vertébrale.

Le segment des malformations complexes est susceptible de se développer en raison de l'augmentation significative du nombre de naissances présentant des malformations et du soutien actif du gouvernement à la sensibilisation à la correction des malformations. Le nombre croissant de cas de blessures et de fractures de la colonne vertébrale, un remboursement favorable et la demande de chirurgies mini-invasives sont sur le point de faire augmenter les traumatismes et fractures et autres segments au cours de la période 2019-2026.

Par analyse de l'utilisateur final

« Un remboursement de santé favorable pour stimuler la croissance du segment des hôpitaux et des ASC »

Sur la base de l’utilisateur final, le marché est classé en hôpitaux et centres de chirurgie ambulatoire, cliniques spécialisées et autres. On estime que le segment des hôpitaux et des centres de chirurgie ambulatoire dominera le marché tout au long de la période de prévision en raison de l’adoption rapide de produits avancés de chirurgie de la colonne vertébrale et de l’augmentation progressive du nombre de chirurgies robotiques de la colonne vertébrale.

En outre, les procédures de fusion vertébrale dans les centres de chirurgie ambulatoire entraînent des économies de coûts significatives, ce qui devrait propulser davantage le segment. Selon un article publié dans Neurosurgery, la chirurgie de la colonne vertébrale dans les centres de chirurgie ambulatoire peut permettre d'économiser 140 millions de dollars par an.

Le segment des cliniques spécialisées devrait connaître une croissance remarquable au cours de la période 2019-2026 en raison de l’évolution progressive vers des procédures de fusion vertébrale mini-invasives et de l’augmentation du nombre de chirurgiens de la colonne vertébrale. Le segment autres devrait se développer en raison de la recherche accrue sur les produits biologiques et de l'utilisation de greffons artificiels pour la cicatrisation osseuse.

ANALYSE RÉGIONALE

Amérique du Nord

North America Spinal Fusion Devices Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a généré un chiffre d’affaires de 3,02 milliards de dollars en 2025 et devrait dominer la part de marché mondiale des dispositifs de fusion vertébrale tout au long de la période de prévision. L’augmentation significative du nombre de procédures de fusion vertébrale dans les centres de chirurgie ambulatoires et en milieu ambulatoire, l’adoption rapide des outils de navigation de la colonne vertébrale et des robots chirurgicaux sont des facteurs qui devraient alimenter le marché en Amérique du Nord. Selon les Centers for Disease Control and Prevention, plus de 20,4 % des adultes américains souffraient de douleurs chroniques et 8,0 % des adultes américains souffraient de douleurs chroniques à fort impact en 2016. Cela devrait augmenter la demande d'implants de fusion vertébrale aux États-Unis au cours de la période de prévision.

Europe

En Europe, le marché devrait se développer en raison du remboursement avantageux des soins de santé, de la forte demande de dispositifs médicaux imprimés en 3D en Allemagne et au Royaume-Uni et de l'évolution progressive vers des chirurgies mini-invasives. En outre, l’augmentation des investissements gouvernementaux dans les produits biologiques et les implants de fusion vertébrale devrait accélérer la croissance du marché en Europe.

Asie-Pacifique

En Asie-Pacifique, la demande de dispositifs d'arthrodèse vertébrale est sur le point d'augmenter au cours de la période prévue en raison de l'amélioration des politiques de remboursement des chirurgies de la colonne vertébrale et de la prévalence croissante des maladies dégénératives et des fractures de la colonne vertébrale. En septembre 2019, le gouvernement australien a annoncé des modifications aux éléments du Medicare Benefits Schedule (MBS) pour les interventions de la colonne vertébrale, qui assureront un remboursement approprié aux patients subissant une chirurgie de la colonne vertébrale. Cela devrait alimenter davantage le marché en Asie-Pacifique. L’amélioration des infrastructures de soins de santé, l’évolution progressive vers des solutions mini-invasives pour la colonne vertébrale et l’expansion du réseau de distribution des principaux acteurs dans les pays en développement sont les principaux facteurs qui augmentent le marché en Amérique latine, au Moyen-Orient et en Afrique.

ACTEURS CLÉS DU SECTEUR

« Acquisition de K2M pour renforcer la position de Stryker sur le marché »

Medtronic représentait la plus grande part de marché, principalement en raison de la forte concentration de la société sur les produits de base pour la colonne vertébrale et de ses réseaux de distribution établis. L’acquisition de Mazor Robotics et le lancement du système Mazor X Stealth Edition destiné à être utilisé avec les implants rachidiens de l’entreprise ont eu un impact positif sur les revenus de l’entreprise. DePuy Synthes et Stryker occupent également une position de leader sur le marché mondial des dispositifs d'arthrodèse de la colonne vertébrale. La part de marché de Stryker devrait augmenter dans les années à venir grâce à l’acquisition de K2M en novembre 2018.

Liste des principales entreprises couvertes :

- Medtronic

- Stryker

- Zimmer Biomet

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- NuVasive, Inc.

- RTI Surgical Holdings, Inc.

- Aesculap, Inc. (B. Braun Melsungen AG)

- Alphatec Colonne vertébrale, Inc.

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Integrity Implants Inc. et Fusion Robotics, LLC, ont annoncé avoir finalisé une fusion et changé de nom pour accroître l'adoption de la chirurgie mini-invasive pour les soins de la colonne vertébrale.

- Royal Biologics a annoncé la finalisation de l'acquisition de FIBRINET. Cette acquisition créera une initiative stratégique visant à présenter de nouvelles technologies pour développer son portefeuille de solutions cellulaires autologues et vivantes pour soutenir la fusion orthopédique et vertébrale. Ce système utilise le sang autologue du patient pour créer une membrane de fibrine riche en plaquettes (PRFM) et un PRFM pour aider à augmenter les fusions vertébrales et fournir aux chirurgiens une nouvelle option biologique.

- Zavation Medical a annoncé le lancement de plaques lombaires antérieures et latérales extensibles, conçues pour utiliser la colonne lombaire comme dispositifs de fixation supplémentaires. Ces plaques sont des compléments au portefeuille de l’entreprise.

- WishBone Medical Inc. a annoncé l'acquisition de tous les actifs de Back 2 Basics Direct (B2B) et d'Orbbo Surgical. Ces deux sociétés privées de dispositifs médicaux se concentrent sur la recherche, le développement et les instruments chirurgicaux pour la fusion vertébrale. Ces acquisitions augmenteront la position de l'entreprise sur le marché de l'orthopédie pédiatrique, des gammes de produits de fusion vertébrale emballés stérilement et avec des revenus plus élevés.

COUVERTURE DU RAPPORT

La prévalence croissante de la dégénérescence des disques cervicaux et lombaires et l’évolution progressive vers des procédures mini-invasives ont alimenté le marché. Avec l’avènement de la chirurgie robotique de la colonne vertébrale et des plates-formes de navigation de la colonne vertébrale, la demande de dispositifs de fusion de la colonne vertébrale devrait augmenter considérablement au cours de l’horizon de prévision. Le rapport fournit des informations qualitatives et quantitatives sur les tendances du marché des dispositifs de fusion vertébrale et une analyse détaillée de la taille et du taux de croissance pour tous les segments possibles du marché.

Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique et du paysage concurrentiel. Diverses informations clés fournies dans le rapport incluent la prévalence des maladies de la colonne vertébrale pour les pays clés, le scénario réglementaire pour les pays clés, le scénario de remboursement pour les pays clés, les lancements de nouveaux produits, les développements clés du secteur tels que les fusions, les acquisitions et les partenariats, les principales tendances du secteur et les profils d'entreprise.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par indication de la maladie

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

La valeur du marché des dispositifs de fusion vertébrale était de 5,98 milliards de dollars en 2025.

Fortune Business Insights indique que le marché des dispositifs de fusion vertébrale devrait atteindre 11,17 milliards de dollars d'ici 2034.

La valeur du marché nord-américain des dispositifs de fusion vertébrale était de 3,02 milliards de dollars en 2025.

Le marché des dispositifs de fusion vertébrale devrait croître à un TCAC de 7,19 % au cours de la période de prévision (2021-2034).

Le segment des appareils thoraco-lombaires est le segment leader de ce marché au cours de la période de prévision.

L’émergence des chirurgies robotisées de fusion vertébrale et le lancement de nouveaux produits sont les facteurs clés qui animent le marché des implants de fusion vertébrale.

Medtronic, DePuy Synthes et Stryker sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée du marché.

Le lancement d’implants de fusion vertébrale imprimés en 3D, l’utilisation d’outils de navigation de la colonne vertébrale et l’adoption rapide de la chirurgie de fusion vertébrale assistée par robot sont les principales tendances du marché des dispositifs de fusion vertébrale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 125

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés