Taille, part et analyse de l’industrie du marché des onduleurs string, par puissance nominale (jusqu’à 10 kW, 10-50 kW, 50-150 kW, 150-450 kW et au-dessus de 450 kW), par type d’installation (solaire sur le toit, au sol et flottant {FPV}), par secteur d’utilisation finale (résidentiel, commercial, industriel, services publics, agriculture, infrastructures et installations publiques) et prévisions régionales, 2026-2034

Taille du marché des onduleurs de chaîne et perspectives futures

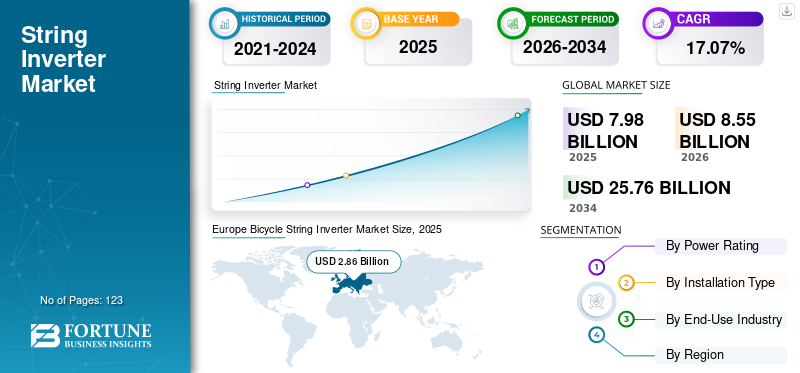

La taille du marché mondial des onduleurs string était évaluée à 7,98 milliards USD en 2025. Le marché devrait passer de 8,55 milliards USD en 2026 à 25,76 milliards USD d’ici 2034, avec un TCAC de 17,07 % au cours de la période de prévision. L'Europe a dominé le marché des onduleurs string avec une part de marché de 76,44 % en 2025.

Le marché des onduleurs à chaîne fait référence au segment de l'industrie solaire photovoltaïque (PV) qui se concentre sur les onduleurs créés pour convertir l'électricité à courant continu (CC) générée par plusieurs panneaux solaires connectés dans une « chaîne » en électricité à courant alternatif (CA) utilisable. La croissance du secteur des onduleurs string peut être attribuée à l’expansion rapide desolaire photovoltaïqueinstallations et la préférence croissante pour des solutions de conversion d'énergie flexibles, peu coûteuses et très efficaces. Les avantages des onduleurs string incluent des coûts d'installation inférieurs, une facilité d'installation, une modularité et une meilleure surveillance des performances du système que les onduleurs centraux ; par conséquent, ils sont souhaitables pour les installations solaires résidentielles, commerciales et de petite et moyenne utilité. La forte croissance du marché peut également être attribuée à l’augmentation significative des installations de panneaux solaires connectés au réseau dans les applications résidentielles, commerciales et industrielles. Le secteur des onduleurs string monophasés a connu une croissance considérable au cours des dernières années en raison de divers facteurs : cependant, sa croissance est particulièrement prononcée à mesure que le nombre de nouveaux systèmes solaires résidentiels installés dans les maisons reliées au réseau augmente. Étant donné que la plupart des maisons résidentielles disposent d'un service électrique monophasé, les onduleurs string monophasés constituent la solution standard et la plus complémentaire pour les toits résidentiels.

En septembre 2025, Sungrow Power Supply Co., Ltd a présenté une gamme de produits innovants visant à satisfaire les besoins du marché solaire nord-américain lors de la conférence Re+ 2025 à Las Vegas. Parmi ceux-ci figuraient un nouvel onduleur modulaire qui combine les meilleures caractéristiques des onduleurs centraux et string et une suite complète de produits de stockage d'énergie. L'une de leurs dernières offres est l'onduleur modulaire SG4800UD-MV-US de 4,8 MW, idéal pour les installations photovoltaïques à grande échelle. Cet onduleur est livré avec des diagnostics innovants qui permettent le remplacement rapide de modules individuels sur le terrain, augmentant considérablement la disponibilité et réduisant les coûts d'équilibre du système, des avancées importantes dans l'évolution des onduleurs string/modulaires. A ce jour, Sungrow a installé 870 GW deélectronique de puissanceconvertisseurs dans le monde depuis sa création jusqu’en juin 2025.

Les fabricants d'onduleurs string comprennent de nombreux grands noms du secteur, tels que Sungrow, Enphase Energy et Huawei. Ces entreprises sont à la pointe du progrès des technologies d'onduleurs de branche grâce à leurs investissements substantiels en R&D et à leurs antécédents établis en matière de développement et de mise en œuvre de produits de pointe. En conséquence, ils ont une empreinte mondiale importante et la capacité de produire en masse des onduleurs string de haute qualité.

Sungrow, Enphase, Ginlong Technologies Co., Ltd. et Huawei Technologies ont également investi massivement dans le développement d'onduleurs string de pointe, hautement efficaces et hautement fonctionnels. Ces conceptions d'onduleurs string de pointe utilisent des technologies avancées (par exemple, surveillance intelligente, formation de réseau, densité de puissance et compatibilité avec le stockage d'énergie) qui en font des solutions idéales pour les nouvelles applications solaires résidentielles, commerciales et utilitaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ONDULEURS DE CHAÎNE :

La croissance rapide des installations solaires photovoltaïques à l’échelle mondiale stimule la croissance du marché

Le marché est tiré par la croissance des installations solaires photovoltaïques à l’échelle mondiale. Les onduleurs string restent le type d’onduleur préféré pour les projets résidentiels, commerciaux et de petite et moyenne envergure. La baisse rapide des prix des modules solaires, les politiques gouvernementales favorables et les objectifs internationaux de réduction des émissions de carbone rendent le déploiement de systèmes solaires photovoltaïques sur les toits (génération distribuée) de plus en plus favorable. Les avantages des onduleurs string pour ces applications incluent une conception modulaire, un coût initial inférieur et une installation facile par rapport aux onduleurs centraux. En outre, l'utilisation croissante de l'énergie solaire photovoltaïque dans des applications commerciales et industrielles de plus grande envergure a créé un besoin croissant d'onduleurs string triphasés, qui peuvent être étendus et fournir une meilleure surveillance du système que les onduleurs centraux.

En mars 2025, selon l'Energy Information Administration (EIA) des États-Unis, il y aura 32,5 gigawatts (GW) de capacité de ressources renouvelables supplémentaire, 18,2 GW de capacité de stockage d'énergie et, par conséquent, la capacité totale de nouvelles ressources dépassera 63 GW, établissant ainsi un nouveau record pour la plus grande quantité de nouvelle capacité installée au cours d'une année civile. L’énergie solaire photovoltaïque est restée la source de nouvelle production d’électricité qui connaît la croissance la plus rapide en 2025. Ainsi, comme l’énergie solaire photovoltaïque reste la principale source de nouvelle production d’électricité en 2025, le marché mondial continuera d’avoir une demande très élevée et stable d’onduleurs string.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Les avancées technologiques dans la conception des onduleurs string pour stimuler la croissance du marché

L’innovation dans les conceptions augmentera la croissance du marché des onduleurs string en améliorant l’efficacité, la fiabilité et la compatibilité du réseau, réduisant ainsi le coût global de tous les composants. Pour illustrer en quoi les onduleurs string modernes diffèrent des modèles précédents, nous constatons désormais des puissances nominales beaucoup plus élevées, l'adoption d'algorithmes avancés de suivi du point de puissance maximale (MPPT) et des efficacités de conversion améliorées, qui leur permettent de gérer des systèmes de panneaux solaires plus grands avec une production d'énergie plus élevée. En ajoutant des capacités de surveillance innovantes, des diagnostics à distance et une détection des défauts basée sur l'IA, les opérateurs peuvent améliorer les performances et minimiser les temps d'arrêt. De nouvelles conceptions permettront également d'avoir un réseau (forme et fonction de support) pour aider les services publics à maintenir la stabilité de la tension et de la fréquence à mesure que la pénétration de l'énergie solaire continue d'augmenter. De plus, de nouveaux onduleurs string hybrides et prêts pour le stockage permettront une intégration transparente avec les batteries, prenant en charge les configurations solaires et stockage.

En janvier 2026, Sungrow a dévoilé ses systèmes d'onduleurs de chaîne (modulaires) haute puissance de nouvelle génération qui offrent des options avancées aux développeurs solaires à l'échelle industrielle et C&I. Avec les fonctionnalités suivantes, une densité de puissance plus élevée permet des installations de chaînes photovoltaïques plus grandes, une gestion thermique avancée, une détection intelligente des défauts et un remplacement rapide des modules.

En conséquence, cette technologie révolutionnaire réduit le temps nécessaire au remplacement des modules, réduisant ainsi les temps d'arrêt et les coûts d'exploitation et de maintenance et encourageant une plus grande utilisation des onduleurs string dans les centrales solaires à grande échelle où les onduleurs centraux dominent traditionnellement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ :

Des exigences de maintenance plus élevées par rapport aux onduleurs centraux pourraient entraver le marché

Par rapport aux onduleurs centralisés, les exigences de maintenance plus élevées des onduleurs string peuvent entraver le potentiel de croissance du marché. La raison en est que la plupart des systèmes d’onduleurs string utilisent plusieurs onduleurs individuels répartis sur l’ensemble de l’installation solaire. Bien que cette architecture modulaire améliore la redondance du système, elle nécessite également que plusieurs onduleurs soient soumis à une inspection, une surveillance et une maintenance régulières, par opposition à un seul onduleur centralisé. Il existe également des complexités opérationnelles inhérentes au nombre decomposants électroniques, les systèmes de refroidissement et les interfaces de communication au sein de chaque onduleur string, ce qui entraîne des dépenses d'exploitation et de maintenance supplémentaires tout au long de la durée de vie de ces systèmes.

OPPORTUNITÉS DE MARCHÉ :

Adoption croissante des systèmes solaires distribués et sur les toits pour stimuler la croissance du marché

Les petits systèmes solaires sur toit commerciaux et résidentiels fonctionnent généralement à capacité réduite. Néanmoins, de tels projets nécessitent un onduleur solaire simple à installer, capable de s’adapter à diverses orientations et conditions d’ombrage et rentable. Les onduleurs string conviennent à bon nombre de ces applications, notamment plusieurs MPPT (suivi du point de puissance maximale), une taille compacte et une architecture système simplifiée par rapport aux grands systèmes d'onduleurs commerciaux (souvent appelés onduleurs centraux). De plus, comme le démontrent les programmes gouvernementaux, notamment la facturation nette, qui contribueront à renforcer la confiance des consommateurs dans l'énergie solaire sur les toits, ainsi que les tarifs de l'électricité, les clients résidentiels et commerciaux des zones urbaines et semi-urbaines s'intéressent de plus en plus à l'énergie solaire sur les toits.

En novembre 2025, selon la Revue statistique de l'énergie mondiale, au cours des neuf mois précédant fin septembre 2025, l'Inde a ajouté 4,9 gigawatts de nouvelle énergie solaire sur les toits, soit une augmentation par rapport à 1,9 gigawatts au cours de la même période en 2024, ce qui indique que le marché des systèmes photovoltaïques distribués/panneaux connaît une croissance rapide, entraînant une augmentation significative (161 %) du nombre d'onduleurs de chaîne produits. Les installations sur les toits utilisent généralement des onduleurs à chaîne ou de type hybride.

LES DÉFIS DU MARCHÉ :

Exposition à des conditions environnementales difficiles pour entraver la croissance du marché

Le marché peut être affecté négativement par des conditions environnementales sévères, car les onduleurs string (appareils électroniques sensibles) doivent maintenir un fonctionnement fiable à l’extérieur pendant de longues périodes. Composants de l'onduleur tels que l'alimentationsemi-conducteurs, les systèmes de refroidissement et autres circuits électroniques se dégraderont et tomberont en panne plus rapidement dans les zones de chaleur ou d'humidité extrêmes, ainsi que dans les zones caractérisées par de grandes quantités de poussière, de sable, de pluie excessive ou d'environnements très corrosifs. Les températures élevées peuvent diminuer l'efficacité des onduleurs et raccourcir la durée de vie de leurs composants ; la poussière et l'humidité peuvent empêcher les canaux de refroidissement de fonctionner efficacement et provoquer des pannes électriques.

Analyse de segmentation

Par puissance nominale

Le segment jusqu'à 10 kW est parfaitement adapté aux installations solaires résidentielles et commerciales sur les toits, ce qui stimule la croissance du segment.

Sur la base de la puissance nominale, le marché est classé en catégories allant jusqu'à 10 kW, 10 à 50 kW, 50 à 150 kW, 150 à 450 kW et au-dessus de 450 kW.

Le segment jusqu'à 10 kW domine le marché, et le marché est en croissance, avec la plus grande part de marché de 37,23 % en 2025. En raison de la compatibilité avec les besoins de capacité des systèmes solaires résidentiels et petits commerciaux, le plus grand segment de marché en termes de déploiements mondiaux globaux, la catégorie <10 kW est de loin le segment leader du marché des onduleurs string. Essentiellement, la plupart des systèmes photovoltaïques installés sur le toit des habitations, des petits bureaux, des magasins de détail et des petites entreprises se situent dans cette plage de puissance ; par conséquent, les onduleurs string <10 kW constituent également la configuration la plus fréquemment utilisée.

Le segment de marché de 50 à 150 kW est celui qui connaît la croissance la plus rapide. En raison de la croissance rapide du segment de 50 à 150 kW sur le marché, le marché global s'est également développé. Les utilisateurs commerciaux et industriels, ainsi que les services publics à petite échelle, utilisent cette taille d'onduleur string pour prendre en charge l'évolutivité, la fiabilité et la capacité alors qu'ils continuent de croître et de développer davantage de systèmes d'énergie solaire. Cette taille d'onduleur string est idéale pour les installations solaires sur les toits, les usines, les entrepôts, les centres de données et les installations solaires distribuées au sol avec une consommation d'énergie beaucoup plus élevée qu'une maison typique ; par conséquent, un grand onduleur de branche central n’est peut-être pas une option viable. Le segment de marché de 50 à 150 kW devrait croître à un TCAC de 18,27 % au cours de la période de prévision.

Par type d'installation

L'utilisation majoritaire d'onduleurs de chaîne a conduit à la domination du segment des toits

Par type d’installation, le marché est classé en toit, au sol et solaire flottant (FPV).

Le segment des toitures domine le marché. Le marché est en croissance, avec une part de 67,88 % en 2025. Les installations sur toit sont une composante importante du photovoltaïque mondial, et la majorité de ces installations utilisent des onduleurs string, ce qui fait des systèmes sur toit le segment le plus important du marché. Les installations sur les toits nécessitent souvent des onduleurs rentables, modulaires et flexibles, capables de gérer des zones restrictives, des orientations variables du toit et un ombrage partiel ; par conséquent, les onduleurs string sont bien adaptés à ces installations car ils comportent plusieurs MPPT et sont compacts.

Le segment au sol connaît la croissance la plus rapide du marché. Le segment au sol connaîtra une croissance de 17,97 % au cours de la période de prévision 2026-2034. À mesure que la demande d'électricité des sociétés de services publics, de l'industrie etcentres de donnéesaugmente en raison de la croissance démographique et des développements technologiques, davantage de systèmes d’énergie solaire au sol sont développés. Dans certaines régions du pays, il existe de nombreuses zones disponibles pour la construction de centrales solaires au sol qui sont à la fois respectueuses de l'environnement et économiquement bénéfiques pour les communautés où elles sont créées.

Par secteur d'utilisation finale

L'adoption croissante de l'énergie solaire sur les toits par les propriétaires cherchant à réduire leurs factures d'électricité stimule la croissance du segment résidentiel

Par secteur d’utilisation finale, le marché mondial est segmenté en résidentiel, commercial, industriel, services publics, agriculture, infrastructures et équipements publics.

Le segment résidentiel domine le marché, avec une part de marché de 30,15 % en 2025. Les onduleurs string offrent aux propriétaires un excellent mélange d'abordabilité, d'efficacité et de fiabilité pour les systèmes solaires résidentiels, généralement dans des gammes de puissance inférieure. La hausse du coût de l’électricité, diverses subventions gouvernementales, des réglementations favorables en matière de facturation nette et une conviction croissante de la nécessité d’indépendance énergétique aident tous les propriétaires à passer à l’énergie solaire sur les toits.

Le segment commercial est le deuxième segment du marché. Le segment commercial devrait croître à un TCAC de 18,83 % au cours de la période de prévision. Les bâtiments commerciaux de taille moyenne tels que les immeubles de bureaux, les centres commerciaux, les établissements médicaux, les entrepôts d'affaires et autres installeront généralement des systèmes de panneaux solaires de taille moyenne sur leurs toits ou au sol avec un système d'onduleur triphasé offrant une modularité, un nombre croissant de chaînes selon les besoins, plusieurs options MPPT pour les systèmes de toit complexes et un bon indice d'efficacité du système.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché des onduleurs de chaîne

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Europe

L’Europe détenait la part dominante du marché des onduleurs de branche en 2025, évaluée à 2,86 milliards de dollars, et était également en tête en 2026, avec 2,97 milliards de dollars. En raison de la croissance significative du marché des installations solaires photovoltaïques (PV) en Europe, la taille globale du marché est aujourd'hui. La forte expansion de l'adoption de systèmes solaires sur toit et distribués à travers l'Europe résulte des projections de l'avenir.décarburationobjectifs fixés par de nombreux pays, y compris ceux d’Europe. Les pays européens multiplient le déploiement de systèmes d’énergie solaire pour répondre à leurs besoins en sources d’énergie alternatives et réduire leur dépendance aux combustibles fossiles tout en augmentant la sécurité énergétique ; cela est particulièrement vrai pour les applications résidentielles, commerciales et communautaires, où les onduleurs string sont des systèmes couramment utilisés pour se connecter à ces types de sources d'énergie renouvelables.

Europe String Inverter Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Marché britannique des onduleurs string

Le marché britannique en 2025 est estimé à environ 0,18 milliard de dollars, ce qui représente environ 6,14 % de part de marché sur le marché mondial.

Marché des onduleurs string en Allemagne

Le marché allemand est estimé à environ 0,57 milliard de dollars en 2025, soit environ 19,89 % du marché mondial.

Asie-Pacifique

L'Asie-Pacifique représentait 2,19 milliards de dollars en 2025 et sa valeur est estimée à environ 2,36 milliards de dollars en 2026. Dans la région Asie-Pacifique, le marché a connu une croissance rapide en raison de la croissance rapide du secteur photovoltaïque (PV), de la politique gouvernementale qui soutient le développement et l'adoption de l'énergie solaire (y compris via la production distribuée) et du fait que les pays développent un réseau de production sur toit ou distribué. Tous les pays de la région ont construit des installations d'énergie solaire à la fois résidentielles, commerciales et utilitaires pour répondre à la demande croissante d'électricité et atteindre leurs objectifs de réduction des émissions de carbone. La préférence pour les onduleurs string découle de leur rentabilité, de leur conception modulaire, de leur flexibilité dans la mise en œuvre de systèmes de production distribuée et de systèmes solaires sur les toits, ainsi que de leur large gamme d'applications.

Marché chinois des onduleurs de chaîne

En 2025, le marché chinois a atteint 0,77 milliard de dollars. Cette croissance peut être attribuée au leadership continu de la Chine dans le secteur mondial des installations photovoltaïques (solaires), au soutien continu du gouvernement en faveur des toits à grande échelle ainsi qu'à l'augmentation rapide des niveaux d'installations photovoltaïques distribuées dans toute la Chine. La demande croissante de solutions d'onduleurs de chaîne flexibles et faciles à mettre à l'échelle génère des solutions rentables avec un fort accent sur les projets photovoltaïques distribués commerciaux et industriels, résidentiels et au niveau des comtés, comme souligné ci-dessus, et l'accent mis par la Chine sur le soutien aux projets photovoltaïques distribués au niveau des comtés locaux.

En juillet 2025, Huawei a continué à développer ses offres de stockage d'énergie intelligent pour formation de réseau (ESS) en ajoutant de nouvelles fonctionnalités, telles que des onduleurs de chaîne intégrés aux capacités de formation de réseau qui peuvent à la fois renforcer l'approvisionnement en énergie et fournirénergie renouvelableaux consommateurs 24h/24 et 7j/7. Ce développement reflète l'engagement de Huawei à développer des solutions d'onduleurs de nouvelle génération, étendant encore les capacités des onduleurs string pour fournir des solutions énergétiques fiables pour les applications résidentielles et commerciales.

Marché indien des onduleurs de chaîne

Le marché indien était évalué à environ 0,44 milliard de dollars en 2025, soit environ 19,89 % du marché mondial.

Amérique du Nord

L’Amérique du Nord était évaluée à environ 1,73 milliard de dollars en 2025 et est estimée à environ 1,86 milliard de dollars en 2026. Des facteurs tels que la forte croissance des installations solaires photovoltaïques, l’utilisation accrue de l’énergie solaire sur les toits et distribuée et l’intérêt croissant des consommateurs pour les produits d’onduleurs flexibles et à faible coût seront les moteurs de la croissance continue du marché nord-américain des onduleurs de branche.

Marché américain des onduleurs string

Le marché américain a atteint une valorisation d'environ 1,37 milliard de dollars en 2025. La croissance rapide des installations solaires photovoltaïques (PV), tirée en partie par des politiques fédérales et étatiques fortes, a soutenu l'expansion du marché américain. Des incitations telles que le crédit d'impôt à l'investissement (ITC), les objectifs d'énergie renouvelable fixés par l'État et les programmes de facturation nette ont créé un environnement propice à l'installation de systèmes photovoltaïques solaires sur les toits et à production distribuée (DG). Par conséquent, la plupart des clients choisissent des onduleurs string pour leurs installations photovoltaïques.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique ont représenté respectivement 0,87 milliard de dollars et 0,34 milliard de dollars en 2025. En raison de la croissance et de l’expansion rapides de l’énergie solaire photovoltaïque en Amérique latine, de la demande croissante d’électricité et des politiques favorables soutenant l’utilisation des énergies renouvelables dans la région, il existe un énorme potentiel de croissance du marché des onduleurs string en Amérique latine. Le Brésil, le Mexique, le Chili et la Colombie ont tous réalisé d’importants investissements dans l’énergie solaire dans le cadre d’un effort global visant à diversifier leur approvisionnement énergétique et à réduire leur dépendance aux services publics traditionnels. D'autre part, en raison de l'augmentation des investissements dans les projets solaires photovoltaïques, des ressources solaires abondantes et de la demande croissante d'électricité fiable et abordable, la demande d'onduleurs solaires à chaîne est en augmentation au Moyen-Orient et en Afrique. Les gouvernements de toute la région soutiennent les initiatives solaires visant à créer des sources d’énergie plus propres, à réduire la dépendance aux combustibles fossiles et à permettre aux populations d’accéder à l’électricité, en particulier celles vivant dans des endroits éloignés ou hors réseau.

Marché des onduleurs de chaîne du CCG

Le marché du CCG était évalué à environ 0,14 milliard de dollars en 2025, ce qui représente environ 40,14 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les principaux acteurs se concentrent activement sur l’innovation des produits et les fonctionnalités de surveillance intelligente

Les fournisseurs du marché des onduleurs string innovent activement et élargissent leur portefeuille de produits pour répondre à la demande mondiale croissante de solutions d’énergie solaire flexibles, efficaces et fiables. Les principaux fabricants, notamment Sungrow, Huawei, Enphase Energy, SMA Solar Technology et SolarEdge, présentent des onduleurs string avancés avec des puissances nominales plus élevées, une efficacité améliorée, une surveillance et des diagnostics améliorés et une prise en charge de l'intégration du stockage d'énergie.

En février 2025, le nouvel onduleur string de classe SUN5000-150K-MG0 de Huawei a été explicitement conçu pour les applications photovoltaïques à grande échelle et offre toutes les fonctionnalités nécessaires (MPPT, haute efficacité, etc.) pour en faire une option appropriée pour les systèmes photovoltaïques au sol à grande échelle (commerciaux ou industriels).

LISTE DES SOCIÉTÉS CLÉS D'ONDULEURS DE CHAÎNE PROFILÉES DANS LE RAPPORT :

- Huawei(Chine)

- Société Cabot (États-Unis)

- Trelleborg AB (Suède)

- BASF SE (Allemagne)

- Soleil(Chine)

- Fronius(Autriche)

- BienNousChine)

- Technologie solaire SMA(Allemagne)

- Delta Electronics (Taïwan)

- Ingeteam (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2025 :Huawei a lancé la plate-forme Huawei FusionSolar 9.0 pour fournir des onduleurs de chaîne intelligents et une gestion intelligente de l'énergie avec des systèmes de contrôle pour prendre en charge la production d'énergie solaire afin de soutenir le réseau et, à son tour, fournir des services publics dans la mesure où ils fournissent de l'énergie renouvelable dans les zones difficiles et offrent une plus grande stabilité dans des conditions de réseau souvent instables.

- Novembre 2025 :Fronius a lancé GEN24, qui a terminé ses tests et est entièrement compatible avec l'onduleur à batterie Rosie de MidNite Solar. Les deux produits peuvent être associés, permettant aux propriétaires d'utiliser des onduleurs string à basse tension.batteriestockage pour une alimentation de secours critique et une autoconsommation plus efficace. À l'avenir, la compatibilité entre le GEN24 et Rosie améliore l'attrait des onduleurs string GEN24 dans les applications solaires et de stockage intégrées.

- Septembre 2025 :SMA Solar Technology AG et Create Energy ont convenu de conclure un protocole d'accord en vertu duquel SMA fabriquerait ses onduleurs string Sunny Highpower PEAK3 dans les installations de Create Energy à Portland, Tennessee. C'est la première fois depuis plus de 10 ans que SMA fabrique des produits aux États-Unis, et la production devrait commencer début 2026. En rendant les approvisionnements localisés plus facilement disponibles, en raccourcissant les délais de livraison et en renforçant la position de SMA sur le marché américain, les deux sociétés s'apporteront des avantages significatifs à leurs opérations commerciales respectives.

- Août 2025 :GoodWe a présenté un onduleur string commercial et industriel (C&I) de 50 kW dans le cadre de sa série SDT, conçu pour les installations solaires C&I de petite et moyenne taille. Cet onduleur offre un fonctionnement silencieux (inférieur à 50 dB) à pleine charge, prend en charge un surdimensionnement PV jusqu'à 180 % et propose plusieurs MPPT pour maximiser la récolte d'énergie dans les déploiements complexes sur les toits, soulignant l'accent mis par GoodWe sur les solutions d'onduleurs string hautes performances pour les marchés solaires distribués.

- Juillet 2025 :Cabot Corporation a lancé le nouveau carbone conducteur LITX 95F. Ce nouveau matériau a été développé pour être utilisé dans les batteries lithium-ion destinées aux systèmes de stockage d'énergie (ESS). Les améliorations apportées par le nouveau LITX 95F, notamment une conductivité de batterie plus élevée, une durée de vie prolongée et des performances améliorées, sont significatives pour les applications d'énergie renouvelable telles que les systèmes solaires et de stockage, qui s'appuient sur des onduleurs string pour fonctionner efficacement. En utilisant des matériaux de batterie avancés tels que le LITX 95F, les systèmes photovoltaïques peuvent atteindre des performances plus élevées lorsqu'ils sont intégrés au stockage (ESS).

COUVERTURE DU RAPPORT

L’analyse du marché mondial des onduleurs string fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport :

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 17,07 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par puissance nominale

Par type d'installation

Par secteur d'utilisation finale

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 7,98 milliards de dollars en 2025 et devrait atteindre 25,76 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 17,07 % au cours de la période de prévision (2026-2034).

Le segment résidentiel domine le marché en termes d’industrie d’utilisation finale.

Les progrès technologiques dans la conception des onduleurs string pour stimuler la croissance du marché.

Huawei, Cabot Corporation, BASF SE et d'autres sociétés comptent parmi les principaux acteurs du marché.

L’Europe détenait la plus grande part de marché en 2025.

Adoption croissante des systèmes solaires distribués et sur les toits pour stimuler la croissance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 123

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés