Taille, part et analyse de l’industrie du marché de la défense aérienne et antimissile intégrée, par plate-forme (détection terrestre, navale et aéroportée/spatiale), par composant (capteurs et radar, gestion de combat/C2, lanceurs, intercepteurs et effecteurs et autres), par type de menace (avions et hélicoptères, UAS/munitions errantes, missiles de croisière, missiles balistiques et autres), par couche de portée (VSHORAD, SHORAD, moyenne portée et longue portée/niveau supérieur), par utilisateur final (défense du territoire, défense de base militaire, protection expéditionnaire/force, et aut

Taille du marché de la défense aérienne et antimissile intégrée et perspectives d’avenir

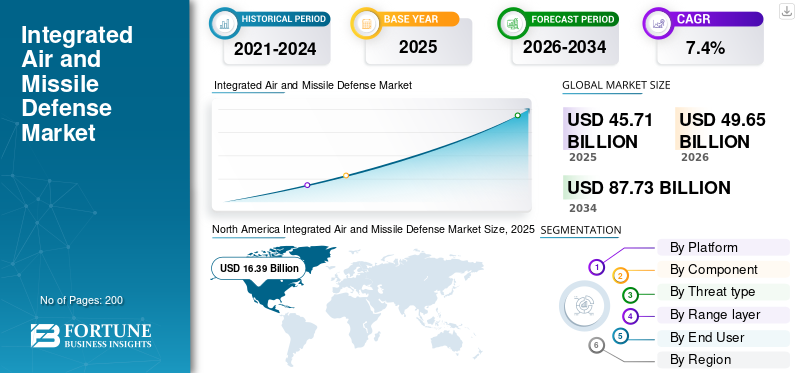

La taille du marché mondial de la défense aérienne et antimissile intégrée était évaluée à 45,71 milliards USD en 2025. Le marché devrait passer de 49,65 milliards USD en 2026 à 87,73 milliards USD d’ici 2034, avec un TCAC de 7,4 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché intégré de la défense aérienne et antimissile avec une part de marché de 35,85 % en 2025.

Le marché de la défense aérienne et antimissile intégrée (IAMD) couvre les systèmes, capteurs, intercepteurs, radars et réseaux de commande utilisés pour détecter, suivre et vaincre un large éventail de menaces aériennes. Il associe des moyens au sol avec des moyens de détection terrestres, aéroportés et spatiaux pour contrer les avions, les drones, les missiles de croisière et les menaces balistiques à moyenne et longue portée. La croissance du marché est tirée par la montée des menaces liées aux missiles, une demande plus forte pour une défense à plusieurs niveaux et des programmes de modernisation de la défense en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique.

Les principaux acteurs de ce marché sont Lockheed Martin et Rafael Advanced Defense Systems. Ces sociétés modifient le marché grâce à des mises à niveau de systèmes, des travaux d'intégration et des programmes avancés de défense aérienne. Lockheed Martin fabrique des systèmes de défense aérienne et antimissile plus connectés et fonctionnant ensemble en intégrant des intercepteurs et des réseaux de combat. Les systèmes de défense avancés Rafael fournissent des systèmes de défense antimissile dont il a été prouvé qu'ils fonctionnent contre les roquettes, les drones et les missiles de croisière. Les principaux acteurs se concentrent sur le développement de systèmes et poussent le marché vers des solutions plus intégrées, multicouches et opérationnellement réactives.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA DÉFENSE AÉRIENNE ET ANTIMISSILE INTÉGRÉE

L’évolution vers une architecture de défense en réseau, multicouche et à 360 degrés devient une tendance majeure

L'une des tendances significatives du marché mondial est le passage de systèmes d'interception autonomes à des architectures entièrement en réseau qui connectentcapteurs, radars, lanceurs, intercepteurs et gestion de combat dans un seul cadre opérationnel. Les agences de défense souhaitent de plus en plus de systèmes capables de fusionner les données terrestres, aéroportées et spatiales, d'améliorer la discrimination des cibles et de prendre en charge une défense à plusieurs niveaux contre les menaces aériennes, allant des drones et des missiles de croisière aux cibles balistiques, sur des couches d'engagement à moyenne et longue portée. En conséquence, la demande du marché évolue progressivement vers une architecture ouverte de commandement et de contrôle, un contrôle de tir intégré et une interopérabilité multidomaine plutôt que vers un seul achat de matériel isolé.

En septembre 2025, l’Agence américaine de défense antimissile et l’armée américaine ont publié le compte rendu de décision visant à mettre en œuvre le système de défense aérienne et antimissile intégrée améliorée (EIAMD) à Guam, le décrivant comme une capacité persistante de défense antimissile aérienne intégrée à 360 degrés.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La croissance rapide des menaces balistiques, des missiles de croisière et des drones accélère la croissance du marché

L’un des principaux moteurs de la croissance du marché mondial de la défense aérienne et antimissile intégrée est la montée d’environnements de menace aérienne complexes, où les militaires doivent désormais se défendre contre des missiles balistiques, des missiles de croisière, des drones et des armes à longue portée de plus en plus maniables au sein du même espace de combat. Cette combinaison de menaces éloigne les acquisitions d’unités de défense aérienne autonomes vers des architectures de défense en réseau et en couches qui combinent des capteurs, des systèmes de commandement et des intercepteurs sur des couches d’engagement à courte, moyenne et longue portée. De plus, le marché se développe à mesure que les pays ne veulent plus de systèmes de défense antimissile isolés, ils recherchent des systèmes dotés d'une protection multicouche intégrée, capables de réagir plus rapidement et de couvrir simultanément davantage de types de menaces.

En janvier 2026, l’Agence américaine de coopération en matière de sécurité et de défense a annoncé une éventuelle vente militaire étrangère à l’Arabie saoudite d’un montant de 9,0 milliards de dollars américains pour les missiles PATRIOT Advanced Capability-3 Missile Segment Enhancement et les équipements associés.

RESTRICTIONS DU MARCHÉ

La complexité élevée de l'intégration et la hausse des coûts du cycle de vie freinent le déploiement plus rapide des systèmes intégrés de défense aérienne et antimissile

La complexité même de l’intégration de radars, de lanceurs, d’intercepteurs, de capteurs et de réseaux de commande dans une architecture opérationnelle fiable constitue une contrainte majeure sur le marché mondial. Les pays ont besoin d’une défense à plusieurs niveaux contre les menaces aériennes, mais la construction d’un système reliant les ressources au sol aux capteurs terrestres, aériens et spatiaux est coûteuse, techniquement difficile et prend du temps. En outre, la croissance du marché est freinée par le besoin des acheteurs d’interopérabilité entre les plates-formes existantes et nouvelles, ce qui entraîne des retards dans l’acquisition, les tests et la mise en service à grande échelle des systèmes de défense aérienne et antimissile.

En juin 2025, le Government Accountability Office des États-Unis a rapporté que les efforts de modernisation de la défense aérienne et antimissile de l’armée étaient passés de 8,8 milliards de dollars à 11,8 milliards de dollars en demandes budgétaires entre 2021 et 2025, tout en notant également que l’armée n’avait pas pleinement appliqué les meilleures pratiques de développement de produits dans ces efforts.

OPPORTUNITÉS DE MARCHÉ

Les programmes multinationaux de modernisation et d’approvisionnement axés sur l’exportation créent de solides opportunités de marché

Une opportunité majeure sur le marché mondial réside dans le nombre croissant de pays alliés qui s’efforcent de moderniser la défense aérienne grâce à des systèmes interopérables, multicouches et à architecture ouverte. Cela crée des opportunités pour les ventes de nouveaux intercepteurs et radars, ainsi que pour les logiciels de gestion de combat,fusion de capteurs, réseaux de commande, intégration de lanceurs et programmes de mise à niveau à long terme. En outre, les opportunités se multiplient à mesure que de plus en plus de pays souhaitent désormais des architectures de défense antimissile intégrées et évolutives, capables de connecter les actifs existants aux systèmes de défense antimissile plus récents sur des couches de courte, moyenne et longue portée.

LES DÉFIS DU MARCHÉ

Le déséquilibre des échanges de coûts face aux drones à faible coût et aux attaques par saturation apparaît comme un défi majeur pour la croissance du marché

Un défi majeur sur le marché mondial est la mésalliance croissante entre les menaces entrantes à faible coût et le coût élevé de leur défaite avec des intercepteurs haut de gamme. De plus, à mesure que les drones deviennent de plus en plus abordables, en réseau et disponibles à grande échelle, les armées sont obligées d’investir massivement pour protéger leurs actifs critiques, ce qui exerce une pression sur les budgets d’approvisionnement et complique la planification des forces. Ce défi devient de plus en plus sérieux puisque les systèmes modernes de défense aérienne et antimissile doivent désormais préserver des intercepteurs haut de gamme pour les avions, les missiles de croisière et les menaces balistiques, mais aussi trouver des moyens économiques pour vaincre les attaques aériennes massives et à faible coût.

Impact de la guerre actuelle

La guerre continue des missiles et des drones accélère la demande de systèmes de défense aérienne et antimissile intégrés à plusieurs niveaux et prêts au combat

La guerre en cours entre la Russie et l’Ukraine et les échanges continus de missiles et de drones au Moyen-Orient poussent le marché vers des achats plus rapides, une intégration plus étroite des systèmes et des stocks d’intercepteurs plus importants. Les acheteurs accordent désormais davantage d'importance à la couverture à 360 degrés, à la connectivité capteur-tireur, à l'engagement multicouche et à la capacité de contrer des salves mixtes de missiles balistiques, de missiles de croisière et de drones dans le même espace de combat.

Dans le cadre de sa nouvelle politique à l’horizon 2025, l’OTAN considère la défense aérienne et antimissile comme un travail 24 heures sur 24 et 7 jours sur 7, en temps de paix, en temps de crise ou de conflit actif. L'OTAN renforce son bouclier pour se protéger contre les menaces venant de toutes les directions et à tout moment, tandis que le soutien militaire américain à l'Ukraine en janvier 2025 comprenaitsystème de défense aériennecomposants, radars et équipements pour intégrer les lanceurs, missiles et radars occidentaux aux systèmes ukrainiens.

Analyse de segmentation

Par plateforme

En raison des exigences de défense territoriale, de la grande flexibilité de déploiement et des avantages de l'architecture en couches, le segment terrestre est dominé

En termes de plate-forme, le marché est classé en détection terrestre, navale et aéroportée/spatiale.

Le segment terrestre a dominé le marché en 2025, puisque les grands pays construisent leur bouclier aérien et antimissile autour de radars, de lanceurs, d'intercepteurs et de réseaux de commandement déployés au sol qui peuvent protéger le territoire, les centres de population, les bases militaires et les infrastructures stratégiques de manière persistante. L’OTAN décrit l’IAMD comme une mission continue visant à protéger les forces, le territoire et les populations, tandis que les programmes THAAD et Ground-based Midcourse Defense de l’Agence de défense antimissile montrent que les systèmes terrestres restent essentiels à la protection régionale et nationale. En conséquence, les plates-formes terrestres restent l’option la plus évolutive et la plus facile à acquérir pour une défense à plusieurs niveaux par rapport aux déploiements navals ou aéroportés.

Le segment de la détection aéroportée/spatiale devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Par composant

En raison de leur fonction de destruction critique pour la mission, de leur valeur unitaire élevée et de leur demande de réapprovisionnement récurrente, le segment des intercepteurs et effecteurs est dominé.

Sur la base des composants, le marché est classé en capteurs et radars, gestion de combat/c2, lanceurs, intercepteurs et effecteurs, services et maintien en puissance, et autres.

Le segment des intercepteurs et effecteurs détenait la plus grande part de marché intégrée de la défense aérienne et antimissile en 2025, car il représente la partie de l’architecture qui neutralise la menace entrante. Les radars, les lanceurs et les systèmes de commandement permettent la détection et l'engagement. Les budgets d'achat sont principalement axés sur les obus d'interception et les effecteurs, car ce sont des articles de grande valeur, qui doivent être stockés sur plusieurs niveaux de menace et doivent être réapprovisionnés à mesure que la demande opérationnelle augmente. Dans la défense aérienne et antimissile moderne, cette composante reste essentielle pour vaincre les missiles balistiques, les missiles de croisière, les drones et autres menaces aériennes, ce qui fait qu’elle attire systématiquement la plus grande part des dépenses liées au combat.

En janvier 2026, l’Agence américaine de coopération en matière de sécurité et de défense a approuvé une éventuelle vente à l’Arabie saoudite de missiles PATRIOT Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE) et d’équipements connexes pour un montant estimé à 9,0 milliards de dollars.

Le segment de la gestion de combat/C2 devrait afficher la croissance la plus rapide, enregistrant un TCAC de 8,6 % sur la période de prévision.

Par type de menace

En raison de leur profil de menace stratégique, de leur complexité d’interception plus élevée et de leurs investissements soutenus dans la défense nationale et régionale, le segment des missiles balistiques domine

Par type de menace, le marché est segmenté en avions ethélicoptères, UAS/munitions errantes, missiles de croisière, missiles balistiques et menaces hypersoniques.

Le segment des missiles balistiques a dominé le marché en 2025, car ces menaces figurent en tête des priorités de défense nationale et nécessitent l’architecture de détection, de suivi et d’interception la plus spécialisée. Contrairement à de nombreuses autres menaces aériennes, les missiles balistiques nécessitent des systèmes dédiés d’alerte précoce, de discrimination, de commandement et de contrôle et d’interception en couches sur des réseaux terrestres, aéroportés et spatiaux plus larges. Cela permet de concentrer les achats sur les programmes de défense antimissile balistique, en particulier dans les pays qui construisent des boucliers multicouches pour les actifs stratégiques, la protection du territoire et les infrastructures militaires de grande valeur. Le rôle central de systèmes tels que THAAD et Aegis Ballistic Missile Defense montre pourquoi la défense antimissile balistique continue de détenir une part de premier plan sur le marché plus large de la défense aérienne et antimissile intégrée.

Les UAS/munitions errantes constituent le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 12,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par couche de plage

En raison des besoins stratégiques de défense du territoire et du théâtre d'opérations et du financement prioritaire contre les menaces de missiles avancés, le segment à longue portée/niveau supérieur est dominé

Sur la base de la couche de portée, le marché est segmenté en VSHORAD, SHORAD, moyenne portée et longue portée/niveau supérieur.

Le segment longue portée/niveau supérieur a dominé le marché en 2025, en raison de son importance au cœur stratégique de la planification de la défense nationale. Ces systèmes sont conçus pour faire face aux menaces de missiles à hautes conséquences sur des zones défendues plus vastes, et ils attirent une plus grande priorité budgétaire car les gouvernements considèrent la protection de niveau supérieur comme importante pour sauvegarder les territoires critiques, les infrastructures militaires et les centres de population. Des systèmes tels que THAAD, ainsi qu’une architecture de discrimination à longue portée et de gestion de combat, prouvent que cette couche reste centrale dans la planification moderne de la défense antimissile aérienne intégrée.

En septembre 2025, l’Agence américaine de défense antimissile et l’armée américaine ont publié le compte rendu de décision visant à mettre en œuvre le système de défense aérienne et antimissile intégrée améliorée (EIAMD) à Guam, visant à fournir une capacité persistante de défense aérienne et antimissile intégrée à 360 degrés contre les menaces régionales en évolution rapide en matière de missiles.

VSHORAD est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 9,4 % au cours de la période de prévision.

Par utilisateur final

Les priorités nationales en matière de protection du territoire, les besoins de couverture des actifs stratégiques et le financement soutenu du gouvernement ont abouti à la domination du segment de la défense intérieure

En fonction de l’utilisateur final, le marché est segmenté en défense intérieure, défense des bases militaires, protection des expéditions/forces et défense des actifs stratégiques.

Le segment de la défense intérieure a dominé le marché en 2025, cette domination étant attribuée au fait que les gouvernements accordent la plus haute priorité à la protection du territoire national, des centres de population, des infrastructures critiques et des réseaux de commandement contre les menaces aériennes à conséquences élevées. Ce segment d’utilisateurs finaux reçoit un financement plus important et plus cohérent que les missions expéditionnaires ou spécifiques à un site, car il se situe au cœur de la planification de défense souveraine. Cela stimule également la demande d'architectures de défense à plusieurs niveaux combinant des intercepteurs au sol,radarset des systèmes de commande dotés de détections terrestres, aéroportées et spatiales pour contrer les missiles balistiques, les missiles de croisière et autres menaces à longue portée.

Le segment de la défense des actifs stratégiques devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 7,9 % sur la période de prévision.

Perspectives régionales du marché de la défense aérienne et antimissile intégrée

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et dans le reste du monde.

Amérique du Nord

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché de la défense aérienne et antimissile intégrée en 2025, car la région, dirigée principalement par les États-Unis, combine le déploiement actif de la défense antimissile intérieure avec une modernisation continue des capteurs, des intercepteurs, de la gestion des combats et de la protection régionale à plusieurs niveaux. L'Agence américaine de défense antimissile déclare que le système de défense terrestre à mi-course est déployé en Alaska et en Californie pour défendre le territoire américain contre les menaces de missiles balistiques à moyenne et longue portée, tandis que le programme EIAMD de Guam ajoute une architecture de défense à plusieurs niveaux persistante à 360 degrés contre l'évolution des menaces de missiles. La région bénéficie également d'une base industrielle dense ancrée par de grands fournisseurs tels que RTX, Lockheed Martin et Northrop Grumman, gardant l'Amérique du Nord au centre des activités de développement, d'intégration et d'approvisionnement.

Marché américain de la défense aérienne et antimissile intégrée

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 15,77 milliards de dollars en 2025, avec une croissance de 6,1 % sur la période de prévision.

Europe

L’Europe détenait environ 24,98 % du marché mondial en 2025. L’Europe reste un marché structurellement fort pour la défense aérienne et antimissile intégrée, dans la mesure où les achats sont de plus en plus influencés par les exigences d’interopérabilité et de protection collective à l’échelle de l’OTAN, et pas seulement par les plans de modernisation nationaux. La politique IAMD de l’OTAN pour 2025 formalise une approche à 360 degrés de la défense du territoire, des populations et des forces de l’Alliance, tandis que l’Allemagne affirme que l’Initiative européenne Bouclier céleste rassemble désormais 23 États européens pour renforcer la défense aérienne commune. En conséquence, la demande est centrée sur les systèmes terrestres interopérables, l’achat de missiles partagés et l’architecture intégrée de commandement et de contrôle.

Marché intégré de la défense aérienne et antimissile en France

Le marché français a atteint environ 1,13 milliard de dollars en 2025, soit environ 9,86 % du chiffre d'affaires européen.

Marché russe de la défense aérienne et antimissile intégrée

Le marché russe évolue rapidement, poussé par la nécessité de contrer les drones avancés,missiles de croisière,et les attaques par saturation, avec la modernisation et le déploiement de systèmes clés, notamment le S-350 Vityaz et le S-400 Triumph, ce qui a permis au marché russe de s'établir à environ 2,46 milliards de dollars en 2025, ce qui représente environ 21,53 % des revenus européens.

Asie-Pacifique

L’Asie-Pacifique est l’une des régions de croissance les plus importantes du marché et devrait croître à un TCAC de 7,3 % au cours de la période de prévision. Les armées régionales investissent dans des défenses à plusieurs niveaux contre les menaces plus complexes liées aux missiles et à la respiration aérienne. Le ministère japonais de la Défense affirme que sa structure IAMD relie déjà les destroyers équipés d’Aegis, le PAC-3 et le réseau de commandement JADGE, tandis que l’Australie qualifie l’IAMD amélioré dans tous les domaines de critique et met en service AIR6500, NASAMS et une couche de défense aérienne au sol à moyenne portée. Cette combinaison rend la région particulièrement importante pour les systèmes de gestion de combat, les capteurs et les solutions d’interception des couches interne et intermédiaire.

Marché chinois de la défense aérienne et antimissile intégrée

Le marché chinois est en expansion rapide, stimulé par les préoccupations de sécurité régionale, la modernisation des hautes technologies et une augmentation de 7,2 % du budget de la défense, avec des revenus en 2025 s'élevant à environ 3,62 milliards de dollars, soit environ 32,88 % des ventes mondiales.

Marché japonais de la défense aérienne et antimissile intégrée

Le marché japonais s'élevait à environ 2,22 milliards de dollars en 2025, représentant environ 20,21 % des revenus de la région Asie-Pacifique.

Moyen-Orient

La région du Moyen-Orient devrait afficher la deuxième croissance la plus rapide avec un TCAC de 8,1 % au cours de la période de prévision, restant l'un des marchés IAMD les plus importants sur le plan opérationnel puisque la demande est tirée par l'exposition récurrente aux menaces de missiles et de drones plutôt que par la seule modernisation à long cycle. Par exemple, en janvier 2026, les approbations américaines reflètent cette urgence : l’éventuel programme PAC-3 MSE de l’Arabie saoudite a été évalué à 9,0 milliards de dollars. Le Koweït a reçu des approbations en 2025 et 2026 pour la mise à niveau du missile PATRIOT, la version 8.1 et le soutien lié au maintien en puissance. En conséquence, la région continue de privilégier une défense antimissile au sol à plusieurs niveaux, le réapprovisionnement des intercepteurs et une architecture de soutien à haut niveau de préparation.

Marché intégré de la défense aérienne et antimissile en Arabie Saoudite

Le marché de l'Arabie saoudite s'élevait à environ 1,69 milliard de dollars en 2025, représentant environ 30,47 % des revenus du Moyen-Orient.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part de marché comparativement plus petite, mais devrait connaître une croissance du TCAC la plus élevée de 11,5 % au cours de la période de prévision. L’Amérique latine et l’Afrique restent des marchés plus petits et porteurs d’opportunités, avec une demande axée sur la protection de la souveraineté, la surveillance, la défense ponctuelle et la sécurité des actifs critiques plutôt que sur le déploiement à grande échelle de boucliers de niveau supérieur. Le gouvernement brésilien affirme que ses efforts actuels en matière d’industrie de défense incluent les radars,satellites, des roquettes et l'armée de l'air brésilienne ont mis en avant les opérations de défense aérienne pour le sommet des BRICS de juillet 2025, montrant que la demande latino-américaine est présente même si elle est plus limitée que dans les plus grandes régions de l'IAMD. Du côté africain, le SIPRI indique que les dépenses militaires en Afrique ont augmenté de 11 % entre 2015 et 2024, mais que la région reste à la traîne de l’Europe, de l’Asie, de l’Océanie et du Moyen-Orient en termes de dynamique de dépenses globales, ce qui contribue à expliquer le rythme plus fragmenté de l’adoption de l’IAMD.

Marché intégré de la défense aérienne et antimissile en Amérique latine

Le marché en Amérique latine a atteint environ 0,81 milliard de dollars en 2025, représentant environ 60,34 % des revenus.

Marché africain de la défense aérienne et antimissile intégrée

Le marché africain s'élevait à environ 0,53 milliard de dollars en 2025 et devrait atteindre 1,47 milliard de dollars en 2034, soit environ 39,66 % des revenus en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le leadership en architecture intégrée et les performances éprouvées au combat façonnent le paysage concurrentiel du marché

Le paysage concurrentiel est dominé par des entreprises capables de fournir plus d’un seul sous-système. Les entreprises dotées de capacités intégrées en matière de capteurs, de radars, de systèmes de gestion de combat et d'intercepteurs ont dominé le marché, alors que les clients exigent de plus en plus de solutions de défense complètes et superposées plutôt que de produits autonomes. Cette dynamique concentre la concurrence autour d’entreprises telles que Lockheed Martin, RTX, Northrop Grumman et Rafael Advanced Defense Systems.

Ces acteurs stimulent le marché grâce à des mises à niveau actives et à l’expansion de la production. Lockheed Martin a reçu un contrat de production de PAC-3 MSE de 9,8 milliards de dollars américains en septembre 2025. L'armée américaine a attribué un contrat de production de PAC-3 MSE. RTX a commencé à produire des LTAMDS en avril 2025. L'IBCS de Northrop Grumman reste au cœur de la gestion intégrée des combats. Pendant ce temps, Rafael a terminé avec succès les tests de mise à niveau du David's Sling en août 2025. Ces développements montrent que le marché est façonné par l'interopérabilité, la préparation et la capacité de défense aérienne et antimissile multicouche.

LISTE DES PRINCIPALES ENTREPRISES DE DÉFENSE AÉRIENNE ET ANTIMISSILE PROFILÉES DANS LE RAPPORT

- Northrop Grumman Corporation(NOUS.)

- Société Lockheed Martin(NOUS.)

- Société RTX(NOUS.)

- BAE Systems plc. (ROYAUME-UNI.)

- Thales S.A. (France)

- Leonardo S.p.A. (Italie)

- Israel Aerospace Industries Ltd. (Israël)

- Rafael Advanced Defense Systems Ltd. (Israël)

- MBDA (France)

- Kongsberg Defence & Aerospace AS(Norvège)

- Elbit Systems Ltd. (Israël)

- Saab AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :Rafael Advanced Defence Systems, en collaboration avec l’IMDO d’Israël et l’Agence américaine de défense antimissile, a réalisé une série complexe de tests David’s Sling axés sur la préparation aux menaces futures, la société déclarant que cet effort a permis une mise à niveau significative de l’architecture de défense aérienne et antimissile d’Israël.

- Janvier 2026 :Le Département d'État américain a approuvé une éventuelle vente militaire étrangère à l'Arabie saoudite de 730 missiles PAC-3 MSE et équipements associés, d'une valeur estimée à 9,0 milliards de dollars.

- Septembre 2025 :L'armée américaine a attribué à Lockheed Martin un contrat de 9,8 milliards de dollars pour la production de 1 970 intercepteurs PAC-3 MSE et du matériel associé, ce qui constitue le plus gros contrat de l'histoire des missiles et du contrôle de tir de Lockheed Martin.

- Août 2025 :L'armée américaine a annoncé un test en vol réussi du missile LTAMDS au cours duquel le radar, fonctionnant via l'IBCS, a détecté, suivi et permis l'interception d'une menace respiratoire à l'aide d'un intercepteur PAC-3 MSE, démontrant une capacité d'engagement à 360 degrés.

- Août 2025 :Le Département d'État américain a approuvé une éventuelle vente militaire étrangère au Danemark de PATRIOT compatible IBCS et d'équipements associés pour un montant pouvant aller jusqu'à 8,5 milliards de dollars, avec une valeur de vente estimée à 3,2 milliards de dollars.

- Juin 2025 :L'Agence américaine de défense antimissile a annoncé que le radar de discrimination à longue portée (LRDR) en Alaska a suivi avec succès une cible réelle représentative d'un ICBM lors de son premier essai en vol de ce type, renforçant ainsi l'architecture américaine de défense antimissile à plusieurs niveaux.

- Avril 2025 :Le Département d'État américain a approuvé une vente militaire étrangère au Koweït pour la version post-déploiement 8.1 du PATRIOT et l'équipement connexe, d'une valeur de 425 millions de dollars.

- Avril 2025 :Raytheon de RTX a annoncé que le LTAMDS était passé du prototype à la production après avoir atteint l'étape C, ce qui en fait un programme officiel de référence de l'armée américaine pour la défense aérienne et antimissile intégrée.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la défense aérienne et antimissile intégrée fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,4 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Par segmentation

|

Par plateforme

|

|

Par composant

|

|

|

Par type de menace

|

|

|

Par couche de plage

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial représentera 49,65 milliards de dollars en 2026 et devrait atteindre 87,73 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 16,39 milliards de dollars.

Le marché devrait afficher un TCAC de 7,4 % au cours de la période de prévision.

Le segment terrestre domine le marché par plateforme.

La croissance rapide des menaces balistiques, des missiles de croisière et des drones accélère la demande de systèmes intégrés de défense aérienne et antimissile à plusieurs niveaux.

Les principaux acteurs du marché sont Northrop Grumman, Lockheed Martin, RTX, Rafael Advanced Defense Systems Ltd., BAE Systems, MBDA et Thales.

L’Amérique du Nord détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés