Taille du marché des bus interurbains et de transport en commun, part et analyse de l'industrie, par type de bus (bus interurbains et bus de transport en commun), par propulsion (ICE, hybride et électrique), par capacité en sièges (jusqu'à 30 sièges, 31-50 sièges, 51-70 sièges et plus de 70 sièges), par longueur de bus (jusqu'à 9 mètres, 9-12 mètres, 12-14 mètres et au-dessus de 14 mètres), par configuration du groupe motopropulseur (moteur avant, Moteur central, moteur arrière et moteur dans la roue), par propriété (publique et privée) et prévisions régionales, 2026-2034

Taille du marché des autobus interurbains et de transport en commun et perspectives d’avenir

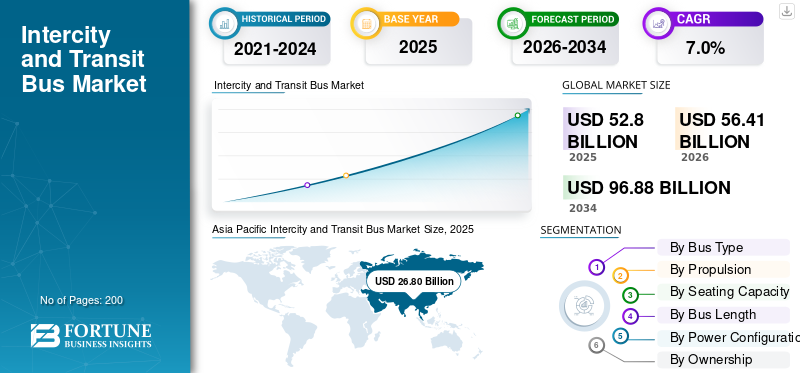

La taille du marché mondial des bus interurbains et de transport en commun était évaluée à 52,80 milliards USD en 2025. Le marché devrait passer de 56,41 milliards USD en 2026 à 96,88 milliards USD d’ici 2034, avec un TCAC de 7,0 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché des bus interurbains et de transit avec une part de marché de 50,75 % en 2025.

Le marché mondial représente la production et la vente d’autobus utilisés pour le transport régulier de passagers au sein des villes et entre les centres urbains. Ces véhicules soutiennent le transport en commun, la mobilité régionale et le mouvement des passagers sur de longues distances, formant ainsi une épine dorsale essentielle des systèmes de transport dans le monde entier. Les bus interurbains desservent principalement des itinéraires de moyenne à longue distance, tandis que les bus urbains circulent sur des réseaux urbains et suburbains offrant des arrêts fréquents et une rotation élevée des passagers.

La taille du marché est déterminée par l’urbanisation rapide, la croissance démographique et le recours croissant aux réseaux de services de bus organisés pour réduire les embouteillages et améliorer l’accès à la mobilité. Les gouvernements de toutes les régions donnent la priorité aux investissements dans les infrastructures de transports publics pour soutenir le développement urbain durable et réduire la dépendance à l'égard des véhicules privés. En conséquence, le marché devrait croître régulièrement au cours de la période de prévision.

L’une des transformations clés du secteur est l’intérêt croissant porté aux bus électriques et hybrides, motivé par des réglementations plus strictes en matière d’émissions et une prise de conscience croissante des émissions de carbone. L'adoption des bus électriques est particulièrement forte dans les flottes de transports en commun urbains, où les itinéraires prévisibles et les opérations basées dans les dépôts soutiennent l'électrification. Pendant ce temps, les bus interurbains continuent de s’appuyer largement sur des groupes motopropulseurs conventionnels pour des raisons d’autonomie et d’infrastructure, même si l’adoption de l’hybride est en augmentation.

Les avancées technologiques telles quebatterie avancéeLes systèmes, la télématique et les fonctions d'assistance à la conduite améliorent l'efficacité et la sécurité des véhicules. De plus, les bus offrent une mobilité rentable aux passagers, ce qui les rend attractifs aussi bien pour les gouvernements que pour les opérateurs privés.

Des acteurs clés de premier plan, notamment Tata Motors, Daimler Buses, le groupe Volvo et BYD, investissent dans l'innovation de produits, les plates-formes électrifiées et l'expansion de la fabrication régionale pour renforcer leur part de marché. Ces initiatives stratégiques indiquent un paysage de marché compétitif et en évolution.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES AUTOBUS INTERURBAINS ET DE TRANSPORT

L’intégration de technologies avancées dans les bus publics constitue une tendance du marché

Les équipementiers intègrent de plus en plus de systèmes numériques, de logiciels d’optimisation de batterie et de fonctionnalités de connectivité dans les bus. Ces avancées technologiques améliorent l’efficacité, la sécurité et les performances du cycle de vie de la flotte, soutenant ainsi la croissance du marché à long terme.

- Par exemple, BYD a introduit des systèmes de gestion de batterie améliorés dans ses bus urbains électriques en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les investissements gouvernementaux dans le transport en commun stimulent la croissance du marché

Les investissements massifs des gouvernements dans les infrastructures de transport public constituent un moteur majeur de la croissance du marché mondial des bus interurbains et de transport en commun. Les programmes de financement public soutiennent le renouvellement de la flotte, l'expansion des réseaux de bus et l'achat de véhicules à faibles émissions. Ces initiatives augmentent la demande croissante de nouveaux autobus, en particulier dans les systèmes de transport urbain, tout en soutenant l'adoption d'autobus électriques pour réduire les émissions de carbone et améliorer la qualité de l'air.

- Par exemple, le ministère indien des Industries lourdes a approuvé un financement à grande échelle pour le déploiement de bus électriques dans le cadre des programmes nationaux de mobilité urbaine.

RESTRICTIONS DU MARCHÉ

Coût initial élevé de l’adoption des limites avancées des bus

Malgré une forte demande croissante, le coût initial élevé des bus électriques et technologiquement avancés reste un frein majeur. Les bus électriques nécessitent un investissement en capital plus élevé que les modèles conventionnels, ce qui crée des problèmes d'accessibilité financière pour les petites municipalités et les opérateurs privés. Les infrastructures de recharge limitées limitent encore davantage le déploiement, en particulier en dehors des grandes villes.

- Par exemple, l’Agence internationale de l’énergie note que les bus électriques restent coûteux malgré la baissebatterie

OPPORTUNITÉS DE MARCHÉ

L'électrification des flottes urbaines crée des opportunités de croissance du marché à long terme

L’adoption accélérée des bus électriques présente une opportunité significative pour les acteurs du marché. Les villes qui visent une mobilité zéro émission font la transition de leurs grandes flottes de transports en commun vers des modèles électriques, créant ainsi une demande soutenue pour les équipementiers. Ce changement augmente la taille du marché et ouvre des opportunités aux fournisseurs de technologies et aux fournisseurs d’infrastructures.

- Par exemple, la Commission européenne impose aux États membres des objectifs d’achat de bus urbains à zéro émission.

LES DÉFIS DU MARCHÉ

Le manque de recharge généralisée et d’infrastructures pour l’hydrogène constituent des défis importants

L'absence de recharge généralisée ethydrogèneLes infrastructures constituent un défi de taille, en particulier en dehors des marchés développés. Cela limite le rythme d’adoption des bus électriques et hybrides et ralentit leur pénétration dans les économies émergentes.

- Par exemple, la Banque mondiale met en évidence les lacunes en matière d’infrastructures qui affectent l’électrification des transports publics dans les régions en développement.

Analyse de segmentation

Par type de bus

Les bus interurbains dominent en raison de leur utilisation intensive dans les opérations régionales et privées

Sur la base du type de bus, le marché est segmenté en bus interurbains et bus urbains.

Les bus interurbains dominent en raison de leur utilisation intensive dans les voyages régionaux et les opérations privées. L’augmentation du mouvement des passagers et l’abordabilité par rapport au transport ferroviaire soutiennent la croissance de la demande.

- Par exemple, en juillet 2023, FlixBus a étendu ses liaisons interurbaines à travers l’Europe centrale pour répondre à la demande croissante de passagers.

Le segment des bus interurbains devrait croître à un TCAC de 7,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par propulsion

Les bus ICE sont en tête grâce à des coûts initiaux inférieurs et à une infrastructure de ravitaillement établie

Sur la base de la propulsion, le marché est divisé en ICE, hybride et électrique.

Les bus ICE dominent le marché en raison de leurs coûts initiaux inférieurs, de leur infrastructure de ravitaillement en carburant établie et de leur adéquation aux itinéraires interurbains et ruraux où les réseaux de recharge électrique restent limités.

- Par exemple, en mars 2024, Tata Motors a annoncé de nouvelles commandes de bus diesel et GNC auprès d’entreprises de transport de l’État indien.

Le segment électrique devrait croître à un TCAC de 9,5 % au cours de la période de prévision.

Par nombre de places assises

51 à 70 sièges en avance grâce à la flexibilité opérationnelle, à la capacité de passagers et à l'adéquation

Sur la base de la capacité en sièges, le marché est segmenté en 30 sièges maximum, 31 à 50 sièges, 51 à 70 sièges et au-dessus de 70 sièges.

Le segment de 51 à 70 sièges domine car il offre une capacité de passagers optimale, une flexibilité opérationnelle et une adéquation aux itinéraires de transport en commun et interurbains sans nécessiter de configurations articulées.

- Par exemple, en septembre 2023, Volvo Buses a souligné une forte demande pour ses plates-formes de bus de 55 places dans toute l’Europe.

Le segment des sièges de plus de 70 sièges devrait croître à un TCAC de 6,9 % au cours de la période de prévision.

Par longueur de bus

Le segment de 9 à 12 mètres domine en raison de sa polyvalence sur les itinéraires urbains et suburbains

Sur la base de la longueur des bus, le marché est segmenté en 9 mètres maximum, 9 à 12 mètres, 12 à 14 mètres et au-dessus de 14 mètres.

Le segment des 9 à 12 mètres domine en raison de sa polyvalence sur les itinéraires urbains et suburbains, de sa facilité de maniabilité et de sa compatibilité avec les groupes motopropulseurs conventionnels et électriques.

- Par exemple, en mai 2024, Daimler Buses a signalé une demande continue de bus Mercedes-Benz Citaro de 12 mètres en Europe.

Le segment supérieur à 14 mètres devrait croître à un TCAC de 9,1 % au cours de la période de prévision.

Par configuration du groupe motopropulseur

Les autobus à moteur arrière sont en tête grâce à une meilleure répartition du poids et à un aménagement intérieur flexible

Sur la base de la configuration du groupe motopropulseur, le marché est segmenté en moteurs à moteur avant, à moteur central, à moteur arrière et dans les roues.

Les autobus à moteur arrière dominent car ils offrent un bruit de cabine plus faible, une meilleure répartition du poids et des aménagements intérieurs flexibles, ce qui les rend préférés pour les applications de transport en commun et interurbaines modernes.

- Par exemple, en octobre 2023, Scania a réaffirmé que les configurations à moteur arrière sont la norme sur toute sa gamme de bus urbains et interurbains.

Le segment des moteurs-roues devrait croître à un TCAC de 9,8 % au cours de la période de prévision.

Par propriété

Le segment des opérateurs publics est en tête grâce aux marchés publics à grande échelle

Sur la base de la propriété, le marché est divisé en public et privé.

Les opérateurs publics dominent le marché grâce aux marchés publics à grande échelle, aux programmes de renouvellement de la flotte et aux investissements danstransports en communinfrastructures soutenant la mobilité urbaine.

- Par exemple, en février 2024, Transport for London a annoncé un financement supplémentaire pour l’achat de bus zéro émission.

Le segment public devrait croître à un TCAC de 7,4 % au cours de la période de prévision.

Perspectives régionales du marché des autobus interurbains et de transport en commun

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Intercity and Transit Bus Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante du marché des bus interurbains et de transit en 2025, d’une valeur de 26,80 milliards de dollars, et a également conservé la part de leader en 2024, avec 25,76 milliards de dollars. L’Asie-Pacifique domine le marché mondial en raison de sa large population, de son urbanisation rapide et de ses vastes réseaux de transports publics. Des pays comme la Chine et l’Inde achètent des bus à grande échelle, soutenant ainsi la croissance du volume et de la part de marché. Fort soutien du gouvernement et adoption accélérée debus électriquesrenforcer davantage le leadership régional.

- Par exemple, en mai 2025, dans le cadre du programme indien PM e-Drive, Delhi, Bangalore et Hyderabad se sont vu attribuer 10 900 nouveaux bus électriques pour accélérer les transports publics durables.

Marché chinois des bus interurbains et de transport en commun

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 15,20 milliards de dollars, soit environ 28,8 % du marché mondial.

Marché indien des bus interurbains et de transport en commun

La taille du marché indien en 2025 était d’environ 4,35 milliards de dollars, ce qui représentait environ 8,2 % des revenus mondiaux.

Europe

L’Europe devrait atteindre 13,09 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. La croissance du marché européen est tirée par les réglementations sur les émissions et les mandats zéro émission. Les pouvoirs publics donnent la priorité aux flottes électriques, en soutenant une demande constante sur les réseaux de transport en commun.

Marché allemand des bus interurbains et de transport en commun

La valeur marchande de l’Allemagne en 2025 était d’environ 3,00 milliards de dollars, ce qui représentait environ 5,7 % des revenus mondiaux.

Marché britannique des bus interurbains et de transport en commun

Le marché britannique en 2025 était évalué à environ 2,05 milliards de dollars, ce qui représentait environ 3,9 % des revenus mondiaux.

Amérique du Nord

L'Amérique du Nord devrait enregistrer un taux de croissance de 6,3 % dans les années à venir et atteindre une valorisation de 8,91 milliards de dollars d'ici 2026. Le marché nord-américain connaît une croissance constante grâce aux initiatives de remplacement de flotte et d'électrification. Le financement fédéral soutient la modernisation des transports en commun, en particulier aux États-Unis, où les villes investissent dans des flottes de bus plus propres et des systèmes de services de bus modernes.

Marché américain des autobus interurbains et de transport en commun

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à environ 6,60 milliards de dollars en 2025, ce qui représente environ 12,5 % du marché mondial.

Reste du monde

Le reste de la région du monde, y compris le Moyen-Orient et l’Afrique, connaît une croissance progressive soutenue par l’expansion urbaine et l’amélioration des infrastructures de transports publics.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'innovation stratégique en matière de technologie, de coûts et de capacités de service façonne le paysage concurrentiel des bus

Le paysage concurrentiel du marché mondial est caractérisé par la présence d’équipementiers mondiaux et de fabricants régionaux puissants en concurrence sur la technologie, les coûts et les capacités de service. Les principaux acteurs clés se concentrent sur la diversification de leur portefeuille, en particulier dans les bus électriques et hybrides, pour répondre à l’évolution des exigences réglementaires et des clients.

Les entreprises investissent activement dans des plates-formes modulaires prenant en charge plusieurs types de propulsion, permettant ainsi une flexibilité sur tous les marchés. L'expansion des installations de fabrication locales aide les équipementiers à réduire leurs coûts, à respecter les normes de localisation et à améliorer les délais de livraison. Les partenariats stratégiques avec les fournisseurs de batteries, les fournisseurs d’infrastructures de recharge et les entreprises technologiques renforcent encore le positionnement concurrentiel.

Une autre stratégie clé consiste à conclure des contrats de fourniture à long terme avec les autorités de transport public, qui garantissent des volumes prévisibles et améliorent la stabilité des parts de marché. Les équipementiers renforcent également leurs réseaux après-vente pour se différencier sur un marché où le coût du cycle de vie joue un rôle essentiel.

- Par exemple, en janvier 2024, Volvo Buses a annoncé un virage stratégique vers des véhicules électrifiés.bus urbainsen Europe, en se concentrant sur les partenariats pour la fourniture de batteries et l'intégration de systèmes.

LISTE DES PRINCIPALES COMPAGNIES D'AUTOBUS INTERURBAINS ET DE TRANSIT PROFILÉES

- Moteurs Tata(Inde)

- Autobus Daimler(Allemagne)

- Groupe Volvo(Suède)

- BYD (Chine)

- Scania (Suède)

- Bus Yutong (Chine)

- Alexander Dennis (Royaume-Uni)

- Iveco Bus (Italie)

- MAN Camions et Autobus(Allemagne)

- Solaris Bus & Coach (Pologne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026 :LeafyBus s'est associé à Eicher Trucks & Buses pour déployer 100 bus couchettes interurbains électriques sur les principaux corridors nationaux en Inde. La collaboration se concentre sur la réduction des émissions d’exploitation tout en développant la mobilité durable sur de longues distances. L’initiative met en évidence l’intérêt croissant pour l’électrification des services de bus interurbains, traditionnellement dominés par des flottes fonctionnant au diesel.

- Janvier 2026 :L'Autorité des routes et des transports de Dubaï a passé une commande de 40 bus électriques à Zhongtong dans le cadre de son programme plus large de renouvellement des transports publics de 735 véhicules. Ce marché soutient la stratégie de mobilité propre de Dubaï et reflète l’adoption croissante des bus électriques au Moyen-Orient, motivée par des objectifs de développement durable et des initiatives d’amélioration de la qualité de l’air urbain.

- Novembre 2025 :Wrightbus a annoncé un Electroliner de deuxième génération doté d'une technologie de batterie LFP améliorée, étendant la portée jusqu'à 275 milles pour prendre en charge les opérations urbaines étendues.

- Septembre 2025 :Progrès du FCEV hydroliner Wrightbus StreetDeck : Wrightbus a lancé l'hydroliner FCEV de nouvelle génération avec des fonctionnalités amélioréespile à combustiblecapacités, démontrant l’adoption de l’hydrogène dans le transport.

- Juin 2025 :Plus de 2 000 bus électriques desservaient plus de 100 itinéraires d’ici la mi-2025, alors que Londres accélère ses objectifs de zéro émission pour les transports urbains.

- Avril 2024 :First Bus visait à disposer de plus de 600 bus zéro émission sur les routes du Royaume-Uni, y compris des unités entièrement électriques et à hydrogène dans plusieurs villes.

- Mars 2024 :Volvo lance la plate-forme de bus électrique BZR : Volvo a présenté ses châssis de bus électriques BZR (et BZRLE) sur les marchés européens pour répondre aux applications de transport en commun et interurbaines de grande capacité.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des bus interurbains et de transport en commun fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de bus, propulsion, nombre de sièges, longueur du bus, configuration du groupe motopropulseur, propriété et région |

| Par type de bus |

|

| Par propulsion |

|

| Par nombre de places assises |

|

| Par longueur de bus |

|

| Par configuration du groupe motopropulseur |

|

| Par propriété |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 52,80 milliards de dollars en 2025 et devrait atteindre 96,88 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 26,80 milliards de dollars.

Le marché devrait afficher un TCAC de 7,0 % au cours de la période de prévision.

Le segment des bus interurbains domine le marché par type de bus.

Les investissements gouvernementaux dans le transport en commun stimulent le marché mondial.

Tata Motors, Daimler Buses, Volvo Group et BYD comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés