Taille du marché de l’assurance IoT, part et analyse de l’industrie, par type d’assurance (assurance vie et maladie, assurance dommages (résidentielle, commerciale et industrielle, automobile et autres) et autres) par distribution (canaux directs (commerce électronique et propre force de vente) et canaux indirects (agents/courtiers, détaillants et banques et autres), par utilisateur final (particuliers, PME, grandes entreprises et gouvernement) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DE L’ASSURANCE IoT ET PERSPECTIVES FUTURES

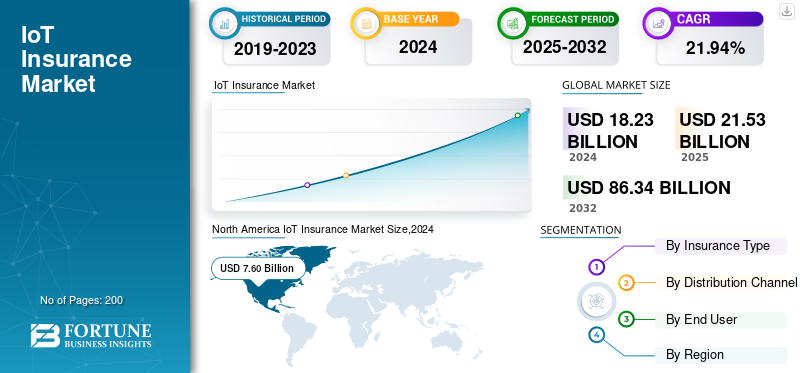

La taille du marché mondial de l’assurance IoT était évaluée à USD21h53milliards de dollars en 2025. Le marché devrait passer d’USD25.76milliards en 2026 en USD135.32milliards d’ici 2034, affichant un TCAC de23h00% au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial de l’assurance IoT avec une part de marché de42.20% en 2025.

L'assurance IoT fait référence aux solutions d'assurance qui utilisent des appareils Internet des objets, notamment des outils télématiques, des capteurs, des appareils portables et des outils de maison intelligente, pour collecter des données en temps réel et évaluer les risques avec précision.

Le marché connaît une croissance rapide en raison de l’adoption croissante des appareils connectés, de l’amélioration de la prévention des risques, de la demande de primes personnalisées, des progrès de l’IA et de l’analyse et de la demande des assureurs de réduire la fraude et les coûts opérationnels.

Parmi les acteurs clés opérant sur le marché figurent Allianz SE, AXA SA, Munich Re, Ping An Insurance, Zurich Insurance Group, Prudential plc et d'autres. ces entreprises adoptent des stratégies telles que des partenariats avec des entreprises technologiques, l'expansionmaisons intelligentessolutions d’assurance et autres pour soutenir la concurrence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’assurance IoT

- Taille du marché en 2025 : 21,53 milliards USD

- Taille du marché en 2026 : 25,76 milliards USD

- Taille du marché prévue pour 2034 : 135,32 milliards de dollars

- TCAC : 23,00 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’assurance IoT avec une part de 42,20 % en 2025.

- L’assurance dommages devrait représenter 42,19 % du marché en 2026.

- Les canaux indirects devraient dominer avec une part de marché mondiale de 63,52 % en 2026.

Amérique du Nord

L'Amérique du Nord a généré 9,08 milliards de dollars en 2025, soit 42,20 % du marché mondial.

Europe

L'Europe détenait une part de marché de 26,60 % en 2025, atteignant 5,74 milliards de dollars de chiffre d'affaires.

Asie-Pacifique

L'Asie-Pacifique représentait 21,80 % du marché mondial en 2025, évalué à 4,68 milliards de dollars.

NOUS.

Le marché devrait atteindre 9,34 milliards de dollars d'ici 2026, soutenu par une forte adoption de l'IoT et une infrastructure d'assurance avancée.

Japon

Le marché devrait atteindre 0,81 milliard de dollars d’ici 2026, grâce aux initiatives de villes intelligentes et à l’adoption croissante des appareils connectés.

En savoir plus

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante des appareils connectés et des écosystèmes IoT stimule le développement du marché

L’adoption croissante des appareils connectés ainsi que des écosystèmes IoT stimule la croissance du marché de l’assurance IoT. Il offre aux assureurs un accès à des données continues et de haute qualité. Alors que les voitures connectées, les appareils de santé portables et les systèmes de maison intelligente deviennent monnaie courante, les assureurs sont capables de surveiller les comportements en temps réel, de proposer des polices plus précises et personnalisées et de détecter les risques plus tôt. Cet environnement riche en données contribue à réduire les sinistres grâce à des alertes proactives, permet des modèles d'assurance basés sur l'utilisation et améliore la précision de la souscription. L’expansion des écosystèmes IoT renforce également la demande des clients pour des solutions d’assurance réactives et intelligentes, accélérant ainsi l’innovation sur le marché.

Restrictions du marché

Problèmes de confidentialité, de sécurité et de réglementation des données pour freiner la croissance du marché

Les problèmes de confidentialité, de réglementation et de sécurité des données freinent la croissance du marché. Les assureurs s'appuient sur la collecte continue de données provenant des appareils portables, des capteurs et de la télématique, mais la gestion de ces informations sensibles tend à créer des risques élevés de violations, d'utilisations abusives et d'accès non autorisés. Les consommateurs hésitent souvent à partager des données par crainte de discrimination et de surveillance en cas de prix plus élevés. De plus, des réglementations strictes telles que le RGPD et les lois croissantes sur la protection des données augmentent les contraintes de conformité, entravant ainsi la croissance du marché.

Opportunités de marché

L'intégration de l'IA et de l'analyse prédictive avec les plateformes IoT offre des opportunités de croissance lucratives

L’intégration de l’analyse prédictive et de l’IA aux plateformes IoT crée une opportunité lucrative en transformant la façon dont les assureurs gèrent et évaluent les risques. En combinant les données en temps réel avec des modèles d'IA avancés, les assureurs sont en mesure de prédire avec précision les pertes potentielles, de prévenir les incidents et de détecter les anomalies. Ce passage rapide d'une gestion réactive des sinistres à une atténuation proactive des risques tend à réduire les coûts, à permettre le développement de produits d'assurance personnalisés et à renforcer la confiance des clients.

TENDANCES DU MARCHÉ DE L’ASSURANCE IoT

L'évolution vers des modèles d'assurance basés sur l'utilisation et le comportement est devenue une tendance importante du marché.d

L’une des tendances majeures qui remodèlent le marché est l’évolution rapide vers des modèles d’assurance basés sur l’utilisation et le comportement. Les assureurs utilisent les données des voitures connectées, des appareils domestiques intelligents et des appareils portables pour évaluer le risque sur la base d'un comportement en temps réel plutôt que d'un large profil démographique. Cela permet d'obtenir des primes hautement personnalisées qui reflètent les habitudes de conduite réelles, les modèles de sécurité à domicile ou les indicateurs de santé. Cette approche améliore la précision des prix, réduit la fréquence des réclamations et encourage un comportement plus sûr.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type d'assurance

La demande croissante de surveillance en temps réel des actifs stimule la croissance du segment IARD

En fonction du type d’assurance, le marché est segmenté en assurance vie et maladie, assurance IARD et autres. le segment de l'assurance de biens et de responsabilités est divisé en deux catégories : résidentielle, commerciale et industrielle, automobile et autres.

En 2024, le segment de l’assurance IARD détenait la plus grande part de marché de l’assurance IoT et avec un chiffre d’affaires de 9,25 milliards USD.IdOLes dispositifs permettent un suivi en temps réel des actifs, améliorant ainsi la gestion des sinistres et réduisant les risques, en particulier pour l'assurance automobile, immobilière et commerciale. Ces facteurs stimulent collectivement la croissance segmentaire. Le segment de l’assurance dommages devrait dominer le marché avec une part de 42,19 % en 2026.

De même, le segment de l’assurance vie et maladie détenait le TCAC le plus élevé de 23,0 % en 2024. Cette croissance régionale est due à l’adoption croissante d’appareils de santé portables et de plateformes de bien-être connectées. Ceux-ci aident les assureurs à personnaliser leurs polices et à adopter un mode de vie plus sain.

Par canal de distribution

La demande croissante visant à équilibrer la conformité réglementaire et l’innovation numérique stimule la croissance du segment hybride

Sur la base du canal de distribution, le marché est divisé en canaux directs et indirects. Le canal direct est subdivisé en commerce électronique et en propre force de vente, tandis que les canaux indirects sont divisés en agents/courtiers, détaillants et banques, et autres.

Parmi ceux-ci, le segment des canaux indirects a dominé le marché avec une part des revenus de 11,75 milliards de dollars en 2024. Cette croissance est attribuée au fait que les assureurs exploitent des intermédiaires, notamment des agents, des agrégateurs et des courtiers, pour distribuer des polices basées sur l'IoT. Ceux-ci aident à éduquer les clients, à offrir des services de conseil personnalisés et à gérer des produits complexes qui sont cruciaux pour favoriser une adoption à grande échelle dans différents secteurs. Le segment des canaux indirects devrait dominer le marché, avec une contribution mondiale de 63,52 % en 2026.

Le segment des canaux directs détenait le TCAC le plus élevé de 23,1 % en 2024. Cette croissance est due au fait que les assureurs adoptent les transformations numériques et s'orientent versapplications mobileset les plateformes en ligne. De plus, l’essor des appareils connectés, la demande de transparence des clients et l’évaluation des risques en temps réel accélèrent également la transition vers des modèles de libre-service et orientent les achats de polices d’assurance.

Par utilisateur final

Adoption généralisée des appareils connectés pour stimuler la croissance du segment des particuliers

Le marché est divisé en particuliers, PME, grandes entreprises et gouvernement, en fonction de l'utilisateur final.

Parmi ceux-ci, le segment individuel a dominé le marché avec une part des revenus de 9,33 milliards de dollars en 2024. Cette croissance est due à l'adoption rapide par les consommateurs d'appareils connectés, notamment les appareils portables, les systèmes de maison intelligente et les véhicules connectés. Cela permet de surveiller en temps réel les offres d'assurance personnalisées et la prévention des risques, entraînant ainsi une forte demande de couverture personnelle basée sur l'IoT. Le segment Particuliers représentera 50,39 % de part de marché en 2026.

Le segment des grandes entreprises détenait le TCAC le plus élevé de 25 % en 2024. Cette croissance segmentaire est due à son intégration rapide des solutions IoT dans les opérations de gestion de flotte, de suivi des actifs et de sécurité sur le lieu de travail. De plus, l'utilisation de technologies basées sur l'IoTanalyse de donnéespermet aux assureurs de proposer des polices dynamiques et personnalisées qui améliorent la gestion des risques et l’efficacité opérationnelle des entreprises clientes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ASSURANCE IoT

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 9,08 milliards de dollars, soit 42,20 % de la demande mondiale, et devrait atteindre 10,9 milliards de dollars en 2026.Cette croissance est attribuée à la forte présence de nombreux assureurs, à l’adoption élevée d’appareils connectés dans différents secteurs et à une infrastructure IoT avancée. En outre, l’accent mis par les États-Unis sur l’évaluation des risques basée sur les données et les aides réglementaires préalables à la mise en œuvre généralisée de solutions d’assurance basées sur l’IoT. Le marché américain devrait atteindre 9,34 milliards de dollars d’ici 2026.

North America IoT Insurance Market Size,2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

La région Europe a conquis 26,60 % du marché mondial en 2025, générant 5,74 milliards de dollars de revenus, et devrait atteindre 6,71 milliards de dollars en 2026.Cette croissance est attribuée à l’adoption croissante devoitures connectéeset technologies de maison intelligente, infrastructure numérique avancée, soutien réglementaire solide pour la télématique et évolution rapide des assureurs vers des produits personnalisés et basés sur les données. Le marché britannique devrait atteindre 1,96 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,29 milliard de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 4,68 milliards de dollars en 2025, soit une part de 21,80 %, et devrait atteindre 5,73 milliards de dollars en 2026.Cette croissance est due à l’expansion des initiatives de villes intelligentes, à la transformation numérique rapide et à l’utilisation croissante des appareils IoT dans des pays comme le Japon, la Chine et l’Inde. De plus, la sensibilisation croissante à la prévention des risques et l’augmentation des investissements des assureurs dans les technologies connectées alimentent davantage l’expansion du marché régional. Le marché japonais devrait atteindre 0,81 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,67 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,50 milliard USD d'ici 2026.

Amérique du Sud, Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,63 milliard de dollars en 2025, soit 2,90 % de l'industrie mondiale, et devrait atteindre 0,76 milliard de dollars en 2026.Cette croissance est due à l'augmentation de l'assurance automobile basée sur la télématique grâce à l'évaluation des risques et aux mesures de réduction des coûts. De plus, une évaluation précise des risques est importante dans toute la région en raison des taux d’accidents élevés et des difficultés liées à la sécurité routière. Les pays du CCG devraient détenir une part de marché de 0,26 milliard de dollars d’ici 2025.

l'Amérique latine

En 2025, l'Amérique latine représentait 1,41 milliard de dollars, soit 6,50 % du marché mondial, et devrait atteindre 1,66 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’innovation pour maintenir leurs positions sur le marché

Le secteur des services bancaires mobiles est associé à des acteurs clés tels que Allianz SE, AXA SA, Munich Re, Ping An Insurance, Zurich Insurance Group, Prudential plc, Allstate Insurance Company, Progressive Corporation, Generali Group et d'autres qui y opèrent. Ces entreprises visent à adopter de nouvelles technologies et innovations pour soutenir la concurrence et maintenir leurs positions.

LISTE DES PRINCIPALES COMPAGNIES D'ASSURANCE IoT PROFILÉES

- Allianz SE (Allemagne)

- AXA SA(France)

- Munich Re (Allemagne)

- Ping An Insurance (Chine)

- Zurich Insurance Group (Suisse)

- Prudential plc (Royaume-Uni)

- Compagnie d'assurance Allstate(NOUS.)

- Progressive Corporation (États-Unis)

- Groupe Generali (États-Unis)

- Admiral Group (Royaume-Uni)

- Limonade(NOUS.)

- Octo Group SpA (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2024, Cosmo Connected, startup parisienne pionnière des casques connectés avec feux stop automatiques intégrés, clignotants, détection de chute et alertes SMS, a lancé une nouvelle ligne innovante baptisée « Cosmo Care ». Cette ligne offre la possibilité aux utilisateurs de bénéficier d'un casque connecté Cosmo Fusion et offre une couverture d'assurance pour chaque utilisateur quel que soit son véhicule de micromobilité. L'Internet des objets (IoT) intégré au casque Cosmo Fusion permet de suivre les mouvements de l'utilisateur et de certifier les accidents pour proposer une couverture d'assurance multimodale, fournie par Allianz Partners, leader mondial des services d'assurance et d'assistance.

- En octobre 2023, Nirvana Insurance, fournisseur d'assurance moderne pour les opérations physiques, a annoncé aujourd'hui un cycle de financement de série B de 57 millions de dollars. Lightspeed Venture Partners a réaffirmé son engagement envers Nirvana en revenant pour diriger le cycle, avec la participation supplémentaire de General Catalyst et Valor Equity Partners. Le nouveau financement permet à Nirvana de continuer à aider les flottes à utiliser leurs données IoT et leurs capteurs pour accéder à des économies sur les coûts d'assurance et à des solutions personnalisées de gestion des risques.

- En mai 2023, Sky et Zurich ont annoncé le lancement d'un service innovant de protection de la maison intelligente, offrant aux clients une assurance habitation complète et une technologie de maison intelligente qui fonctionnent ensemble dans une seule application simple. Dans une combinaison unique, Sky Protect permettra aux clients d'assurer leur maison et de la surveiller, aidant ainsi à détecter les petits problèmes avant qu'ils ne deviennent importants.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de l’assurance IoT et met en évidence les principaux développements du secteur et l’analyse des parts de marché des entreprises clés. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Attribut |

Détails |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Taux de croissance |

TCAC de23h00% de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type d'assurance, canal de distribution, utilisateur final et région |

|

Par type d'assurance |

|

|

Par canal de distribution |

|

|

Par utilisateur final |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 21,53 milliards de dollars en 2025 et devrait atteindre 135,32 milliards de dollars d'ici 2034.

Le marché devrait afficher une croissance constante à un TCAC de 23,00 % au cours de la période de prévision.

L’adoption croissante des appareils connectés et des écosystèmes IoT stimule la croissance du marché.

Allianz SE, AXA SA, Munich Re, Ping An Insurance, Zurich Insurance Group, Prudential plc, Allstate Insurance Company, Progressive Corporation, Generali Group font partie des principaux acteurs du marché.

La région Amérique du Nord détenait la plus grande part de marché.

L’Amérique du Nord était évaluée à 9,08 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés