Taille du marché des batteries au lithium-ion liquide, part et analyse de l’industrie, par chimie de la batterie (phosphate de fer lithium (LFP), nickel-manganèse-cobalt (NMC), nickel-cobalt-aluminium (NCA), oxyde de lithium-cobalt (LCO) et autres), par forme (batteries cylindriques, batteries prismatiques, batteries de poche et autres), par application (véhicules électriques (VE), électronique grand public, systèmes de stockage d’énergie (ESS), équipements industriels et autres), et Prévisions régionales, 2026-2034

Taille du marché des batteries au lithium-ion liquide et perspectives futures

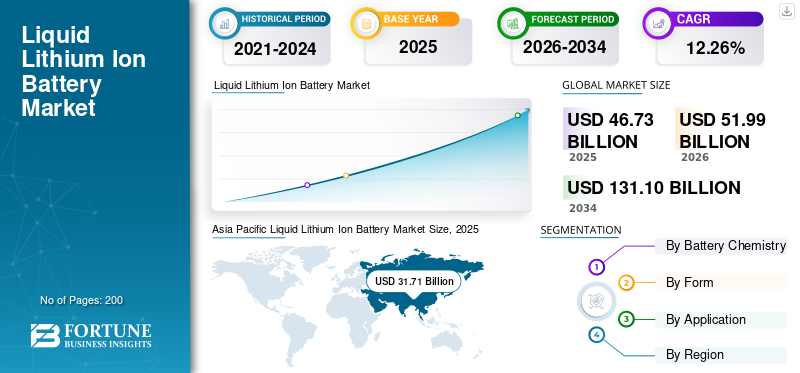

La taille du marché mondial des batteries au lithium-ion liquide était évaluée à 46,73 milliards USD en 2025. Le marché devrait passer de 51,99 milliards USD en 2026 à 131,10 milliards USD d’ici 2034, avec un TCAC de 12,26 % au cours de la période de prévision.

Une batterie lithium-ion liquide est une batterie rechargeable qui utilise un électrolyte liquide, généralement composé de sels de lithium dissous dans des solvants organiques, pour faciliter le mouvement des ions lithium entre l'anode et la cathode pendant la charge et la décharge. Ces batteries sont largement utilisées dans les véhicules électriques, l'électronique grand public,systèmes de stockage d'énergieet applications industrielles en raison de leur densité énergétique élevée, de leur longue durée de vie et de leur écosystème de fabrication mature.

La part de marché est tirée par l’électrification rapide des systèmes de transport et l’expansion des infrastructures de stockage d’énergie, qui sont des moteurs majeurs du marché. Les gouvernements du monde entier mettent en œuvre des objectifs stricts de réduction des émissions, des réglementations en matière d’économie de carburant et des incitations à la mobilité électrique, conduisant à une augmentation de la capacité de production de véhicules de tourisme, d’autobus, de camions et de deux-roues électriques. Dans le même temps, l’augmentation des investissements dans les projets d’énergie renouvelable crée une demande substantielle de batteries lithium-ion dans les systèmes de stockage d’énergie par batterie afin de gérer l’intermittence de la production d’énergie solaire et éolienne.

- Par exemple, en avril 2026, CATL, le plus grand fabricant mondial de batteries lithium-ion, a dévoilé six innovations majeures en matière de batteries lors de sa Super Technology Day à Pékin. L'annonce comprenait la batterie à charge rapide Shenxing de troisième génération, la batterie Qilin améliorée, la nouvelle technologie de batterie sodium-ion et un réseau intégré d'échange de batterie et de suralimentation. Ces développements visent à améliorer la vitesse de charge, la durée de vie des batteries, la densité énergétique et l'intégration des infrastructures, renforçant ainsi le rôle des batteries lithium-ion liquide dans les véhicules électriques et les applications de stockage d'énergie dans le monde entier.

Certaines des principales sociétés opérant dans l'industrie mondiale des batteries au lithium-ion liquide comprennent Contemporary Amperex Technology Co., Limited (CATL), BYD Company Ltd., LG Energy Solution Ltd., Samsung SDI Co., Ltd., SK On Co., Ltd., et d'autres. BYD Company Ltd. est l'un des principaux fabricants mondiaux de batteries lithium-ion liquide, avec un accent particulier sur la technologie Lithium Fer Phosphate (LFP) via sa plate-forme exclusive Blade Battery. La société s'appuie sur son modèle commercial verticalement intégré, couvrant la fabrication de batteries, les véhicules électriques et les systèmes de stockage d'énergie, pour fournir des batteries hautes performances destinées aux applications automobiles, de mobilité commerciale et de stockage d'énergie stationnaire à l'échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES BATTERIES LIQUIDES-IONS

L’expansion des systèmes de stockage d’énergie par batterie est la principale tendance du marché

Le déploiement rapide de projets d’énergie renouvelable entraîne une croissance significative des systèmes de stockage d’énergie par batterie (BESS), créant une forte demande pour les batteries lithium-ion liquide. Les services publics et les opérateurs de réseau adoptent de plus en plus le stockage sur batterie à grande échelle pour gérer l’intermittence solaire et éolienne, améliorer la stabilité du réseau et prendre en charge la gestion des charges de pointe. Les investissements croissants dans les projets de stockage d’énergie à l’échelle utilitaire, commerciale et résidentielle accélèrent les installations de batteries dans le monde entier.

Alors que les pays poursuivent leurs objectifs de décarbonation et modernisent leurs infrastructures électriques, les batteries lithium-ion liquides continuent de dominer les applications de stockage d'énergie en raison de leur densité énergétique élevée, de leur longue durée de vie, de leur fiabilité éprouvée et de la baisse des coûts de fabrication. Cette tendance est également soutenue par les incitations gouvernementales, les politiques d’intégration des énergies renouvelables et les investissements croissants dans les réseaux intelligents et les ressources énergétiques distribuées. En outre, les batteries lithium-ion liquide sont largement utilisées dans les systèmes de stockage d'énergie à l'échelle du réseau et dans les appareils électroniques portables en raison de leur densité énergétique élevée, de leur longue durée de vie et de leurs performances fiables dans diverses applications.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’électrification croissante des transports et de la mobilité stimule la croissance du marché

L’électrification accélérée des transports est un moteur clé du marché. Les gouvernements des principales économies mettent en œuvre des réglementations strictes en matière d’émissions, des normes d’efficacité énergétique et des objectifs d’adoption des véhicules électriques pour réduire la dépendance aux combustibles fossiles et réduire les émissions de carbone. Cela a conduit à une croissance substantielle de la production et des ventes devoitures particulières électriques, les bus, les camions, les deux-roues et les flottes commerciales, qui dépendent tous fortement de la technologie des batteries lithium-ion.

Les batteries lithium-ion liquide restent le choix préféré en raison de leur densité énergétique élevée, de leur longue durée de vie, de leur capacité de charge rapide et de leur écosystème de fabrication établi. En outre, les constructeurs automobiles élargissent leur portefeuille de véhicules électriques et investissent dans les chaînes d’approvisionnement en batteries pour garantir la disponibilité des batteries à long terme. Le besoin croissant d’une autonomie plus longue, de performances de batterie améliorées et de solutions de stockage d’énergie rentables continue de stimuler la demande de batteries, positionnant les batteries lithium-ion liquide comme un catalyseur essentiel de la transition mondiale vers l’électrification des transports. Ces facteurs devraient stimuler la croissance du marché des batteries au lithium-ion liquide au cours de la période de prévision.

RESTRICTIONS DU MARCHÉ

Volatilité de l’approvisionnement et des prix des matières premières critiques pour entraver la demande du marché

Le marché est confronté à des contraintes importantes en raison des fluctuations de la disponibilité et des prix des matières premières critiques telles que le lithium, le nickel, le cobalt, le graphite et le manganèse. La demande mondiale croissante en matière de véhicules électriques, de systèmes de stockage d’énergie et d’électronique grand public a intensifié la concurrence pour ces matériaux, créant des incertitudes dans la chaîne d’approvisionnement et des défis d’approvisionnement pour les fabricants de batteries.

Les tensions géopolitiques, les retards dans les permis d'exploitation minière, les réglementations environnementales et la concentration des capacités de traitement des minéraux dans un nombre limité de pays peuvent avoir un impact supplémentaire sur la disponibilité des matières premières et la stabilité des prix. Les augmentations soudaines des coûts des matériaux affectent directement les dépenses de production des batteries et peuvent influencer l’abordabilité des véhicules électriques et des projets de stockage d’énergie. De plus, les ruptures d’approvisionnement peuvent retarder les plans d’expansion de la fabrication et le déploiement de projets. En conséquence, les fabricants de batteries recherchent de plus en plus de matériaux, de recyclage et de produits chimiques alternatifs pour atténuer les risques d’approvisionnement et améliorer la résilience de la chaîne d’approvisionnement à long terme.

OPPORTUNITÉS DE MARCHÉ

Expansion du stockage d'énergie à l'échelle du réseau et de l'intégration des énergies renouvelables pour créer de nouvelles opportunités de revenus

Le déploiement croissant de projets d’énergies renouvelables présente une opportunité de croissance significative pour le marché. Alors que les installations d’énergie solaire et éolienne continuent de se développer à l’échelle mondiale, le besoin de solutions efficaces de stockage d’énergie devient crucial pour relever les défis de l’intermittence et garantir la fiabilité du réseau. Les services publics, les producteurs d'électricité indépendants et les utilisateurs commerciaux d'énergie investissent dans des BESS à grande échelle pour prendre en charge l'intégration des énergies renouvelables, l'écrêtement des pointes, la régulation de fréquence et les applications d'alimentation de secours. Les batteries lithium-ion liquide sont bien placées pour bénéficier de cette tendance en raison de leur densité énergétique élevée, de leur flexibilité opérationnelle, de leur chaîne d’approvisionnement mature et de leurs performances commerciales éprouvées. En outre, les initiatives gouvernementales promouvant la transition énergétique propre, la modernisation du réseau et la sécurité énergétique encouragent une plus grande adoption des infrastructures de stockage par batterie.

LES DÉFIS DU MARCHÉ

La sécurité limitée des batteries, la gestion thermique et la fiabilité des performances créent des défis sur le marché

Assurer la sécurité des batteries et maintenir des performances fiables dans diverses conditions de fonctionnement restent des défis majeurs pour le marché. Étant donné que ces batteries utilisent des électrolytes liquides inflammables, elles sont sensibles à l'emballement thermique, à la surchauffe et aux risques d'incendie si elles sont exposées à des dommages mécaniques, à des défauts de fabrication, à une surcharge ou à des températures extrêmes. À mesure que les capacités des batteries augmentent pour les véhicules électriques et les systèmes de stockage d'énergie à grande échelle, les fabricants sont confrontés à une plus grande complexité dans la conception de systèmes avancés de gestion thermique etSystèmes de gestion de batterie (BMS)pour garantir un fonctionnement sûr. De plus, maintenir les performances de la batterie sur des cycles de charge-décharge prolongés tout en minimisant la dégradation présente un défi technique important.

Analyse de segmentation

Par chimie des batteries

Le lithium fer phosphate (LFP) domine en raison de la rentabilité des batteries LFP

Sur la base de la chimie des batteries, le marché est classé en lithium fer phosphate (LFP), nickel manganèse cobalt (NMC), nickel cobalt aluminium (NCA), oxyde de lithium cobalt (LCO) et autres.

En 2025, le lithium fer phosphate (LFP) a dominé la part de marché des batteries au lithium-ion liquide, représentant 41,76 % du marché. Les batteries LFP sont largement adoptées dans les véhicules électriques, les bus, les flottes commerciales et les systèmes de stockage d'énergie stationnaires où la rentabilité et la fiabilité opérationnelle sont des priorités clés. Les batteries LFP offrent une excellente stabilité thermique, minimisant le risque de surchauffe et améliorant la sécurité globale de la batterie. De plus, les progrès continus dans la conception et la fabrication des cellules ont considérablement amélioré leur densité énergétique, les rendant de plus en plus compétitives par rapport aux produits chimiques à base de nickel.

Le segment Nickel Cobalt Aluminium (NCA) devrait croître à un TCAC de 12,70 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par formulaire

Le segment des batteries cylindriques est dominé en raison d'un processus de fabrication mature et d'une structure mécanique robuste

Sur la base de sa forme, le marché est classé en batteries cylindriques, batteries prismatiques, batteries de poche et autres.

En 2025, le segment des batteries cylindriques dominait le marché mondial, représentant une part de 34,52 %. Les batteries cylindriques ont une conception standardisée qui permet une production hautement automatisée, ce qui se traduit par une qualité constante, une évolutivité améliorée et des coûts de fabrication inférieurs par rapport à certains formats de batteries alternatifs. Les cellules cylindriques offrent également d'excellentes caractéristiques de gestion thermique et une stabilité mécanique, ce qui les rend adaptées aux véhicules électriques, aux outils électriques, à l'électronique grand public et aux applications industrielles. Les principaux constructeurs automobiles ont largement utilisé les batteries cylindriques en raison de leurs performances éprouvées, de leur fiabilité et de leur longue durée de vie opérationnelle. Les progrès continus dans la conception de cellules cylindriques de grande capacité, y compris les cellules de plus grand format, améliorent encore la densité énergétique et les performances de charge.

Le segment des piles de poche devrait croître au TCAC le plus élevé de 14,07 % au cours de la période de prévision.

Par candidature

Le segment des véhicules électriques (VE) est en tête en raison d'une transition accrue vers des transports durables

Sur la base des applications, le marché est classé en véhicules électriques (VE), électronique grand public, systèmes de stockage d’énergie (ESS), équipements industriels et autres.

En 2025, leVéhicules électriques (VE)Le segment a dominé le marché mondial, représentant une part de 62,68 %. Les gouvernements du monde entier encouragent l’adoption des véhicules électriques par le biais d’objectifs de réduction des émissions, de réglementations en matière d’économie de carburant, d’incitations fiscales et d’investissements dans les infrastructures de recharge. Les batteries lithium-ion liquide constituent la technologie de stockage d’énergie privilégiée pour les véhicules électriques, car elles offrent une densité énergétique élevée, une longue autonomie, une capacité de charge rapide et une durée de vie prolongée. Les constructeurs automobiles élargissent considérablement leur portefeuille de véhicules électriques tout en investissant dans la fabrication de batteries et la localisation de la chaîne d'approvisionnement pour garantir la disponibilité des batteries à long terme.

Le segment des systèmes de stockage d'énergie (ESS) devrait croître à un TCAC de 14,01 % au cours de la période de prévision.

Perspectives régionales du marché des batteries au lithium-ion liquide

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Liquid Lithium Ion Battery Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

On estime que l’Asie-Pacifique représente une part de marché dominante et a atteint 31,71 milliards de dollars en 2025. Dans la région, l’Inde et la Chine ont atteint une valorisation de 3,83 milliards de dollars et 21,00 milliards de dollars, respectivement, en 2025.

La domination de la région est due à sa concentration d’installations de fabrication de cellules de batterie, de transformation des matières premières et de production de composants de batteries. La Chine, la Corée du Sud et le Japon continuent d’accroître leurs investissements dans les technologies avancées de batteries, tandis que les marchés émergents comme l’Inde, l’Indonésie et la Thaïlande attirent d’importants investissements dans la fabrication de batteries et dans les chaînes d’approvisionnement des véhicules électriques.

Marché indien des batteries au lithium-ion liquide

La taille du marché indien représentait environ 8,19 % des revenus mondiaux. L'Inde est en train de devenir un marché stratégique pour les batteries lithium-ion liquides grâce à la mise en œuvre du programme d'incitation à la production (PLI) Advanced Chemistry Cell (ACC) et aux investissements croissants dans la fabrication nationale de cellules.

Marché chinois des batteries au lithium-ion liquide

Dans la région Asie-Pacifique, le marché chinois représente environ 44,93 % des revenus mondiaux.

Marché japonais des batteries au lithium-ion liquide

Le marché japonais en 2025 était estimé à environ 3,83 milliards de dollars, ce qui représente environ 6,10 % des revenus mondiaux.

Amérique du Nord

Le marché nord-américain était évalué à 5,84 milliards de dollars en 2025 et a également pris une part importante en 2026 avec 6,59 milliards de dollars.

Le marché nord-américain est stimulé par des investissements sans précédent dans la fabrication nationale de batteries et la localisation de la chaîne d'approvisionnement. Le ministère américain de l’Énergie a soutenu plusieurs projets de fabrication de batteries et de traitement de minéraux critiques. D’un autre côté, de grandes entreprises, notamment LG Energy Solution, Panasonic, Samsung SDI, SK On, Ford, General Motors et Tesla, augmentent la capacité de leurs giga-usines aux États-Unis et au Canada.

Marché américain des batteries au lithium-ion liquide

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a été estimé analytiquement à 5,11 milliards de dollars en 2025, ce qui représente environ 10,95 % de la taille du marché mondial.

Europe

L'Europe représentait une part de marché importante, évaluée à 6,55 milliards de dollars en 2025, et devrait enregistrer un taux de croissance de 11,18 % dans les années à venir. Le marché européen est stimulé par l'expansion rapide de la fabrication régionale de batteries dans le cadre de l'Alliance européenne des batteries et par des investissements à grande échelle dans des giga-usines en Allemagne, en Suède, en France et en Hongrie. Les constructeurs automobiles, dont Volkswagen, Mercedes-Benz, BMW, Stellantis et Renault, sécurisent l'approvisionnement local en batteries grâce à des partenariats stratégiques et des accords d'approvisionnement à long terme.

Marché allemand des batteries au lithium-ion liquide

Le marché allemand était évalué à environ 2,01 milliards de dollars en 2025 et devrait atteindre 2,24 milliards de dollars en 2026, ce qui représente environ 4,31 % des revenus mondiaux. L'Allemagne renforce sa position sur le marché grâce à des investissements importants dans le recyclage des batteries, la production de matériaux cathodiques et des initiatives de recherche sur les batteries. Le pays est également en train de devenir une plaque tournante clé pour les projets de stockage d’énergie par batteries stationnaires, stimulés par la pénétration croissante des énergies renouvelables et les exigences d’équilibrage du réseau.

l'Amérique latine

L’Amérique latine devrait connaître une croissance modérée sur ce marché à long terme. Le marché a atteint une valorisation de 1,39 milliard de dollars en 2025.

L'Amérique latine connaît une demande croissante de liquidesbatteries lithium-iontirée par l’expansion des projets de stockage d’énergie renouvelable et les initiatives croissantes d’électrification. La région bénéficie également de sa position stratégique dans la chaîne d’approvisionnement mondiale en batteries, notamment grâce au développement des ressources en lithium dans des pays comme le Chili et l’Argentine. Il encourage en outre les investissements dans le traitement des matériaux des batteries et les infrastructures de stockage d’énergie.

Marché brésilien des batteries au lithium-ion liquide

La valeur marchande du Brésil a atteint environ 0,67 milliard de dollars en 2025, ce qui représente environ 1,43 % du marché.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait connaître une croissance significative dans cet espace de marché au cours de la période de prévision. Cependant, le marché de la région a atteint une valorisation de 1,24 milliard de dollars en 2025.

Le marché du Moyen-Orient et de l'Afrique prend de l'ampleur grâce aux déploiements à grande échelle de stockage d'énergie par batterie, soutenant les projets d'énergie solaire et éolienne, en particulier dans la région du CCG.

Marché des batteries au lithium-ion liquide du GCC

Le marché du CCG était évalué à environ 0,62 milliard de dollars en 2025, ce qui représente environ 1,32 % du marché mondial.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs augmentent activement leur part de marché via des partenariats, une expansion commerciale et des progrès technologiques

Le marché mondial des batteries au lithium-ion liquide présente une structure de marché consolidée, constituée d’acteurs de premier plan tels que Contemporary Amperex Technology Co Limited (CATL), BYD Company Ltd., LG Energy Solution Ltd. et d’autres. Les acteurs du marché se concentrent sur des stratégies de croissance telles que l’expansion du portefeuille de produits, les progrès techniques, l’augmentation des capacités de fabrication et d’autres initiatives stratégiques visant à renforcer leur présence concurrentielle.

- En mars 2026, CATL a annoncé l'expansion de son lithium-ion à charge rapide Shenxing.batterieplate-forme, conçue pour les véhicules électriques de nouvelle génération utilisant une technologie avancée d’électrolyte liquide. L'entreprise s'est concentrée sur l'amélioration de la vitesse de charge, de la densité énergétique et des performances à basse température tout en soutenant le déploiement de véhicules électriques à grande échelle. CATL a également renforcé ses partenariats avec des constructeurs automobiles mondiaux pour intégrer ses batteries lithium-ion liquide haute performance dans les futures plates-formes de véhicules.

De plus, parmi les autres acteurs clés opérant sur le marché mondial figurent BYD Company Ltd., LG Energy Solution Ltd. et Samsung SDI Co., Ltd. Au cours de la période de prévision, ces sociétés devraient donner la priorité aux lancements de nouveaux produits et aux collaborations pour améliorer leur part de marché mondiale.

LISTE DES PRINCIPALES ENTREPRISES DE BATTERIE LIQUIDE-ION LITHIUM PROFILÉES

- CATL (Chine)

- BYD Company Ltd. (Chine)

- LG Solutions énergétiques Ltée.(Corée du Sud)

- Samsung SDI Co., Ltd. (Corée du Sud)

- SK On Co., Ltd. (Corée du Sud)

- Panasonic Energy Co., Ltd. (Japon)

- EVE Energy Co., Ltd. (Chine)

- CALB (Chine)

- Gotion High-Tech Co., Ltd. (Chine)

- Sunwoda Electronic Co., Ltd. (Chine)

- SVOLT Energy Technology Co., Ltd. (Chine)

- AESC Group Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- mars 2026: Sunwoda a étendu son activité de batteries lithium-ion liquides grâce à de nouveaux investissements dans la production de batteries pour véhicules électriques. L'initiative comprenait des ajouts de capacité de fabrication et le développement de cellules de batterie à plus haute densité énergétique. Sunwoda a également renforcé sa collaboration avec les clients du secteur automobile pour accélérer l'intégration des batteries dans les plateformes EV de nouvelle génération. Les efforts de l’entreprise se concentrent sur l’amélioration de la sécurité des batteries, de la vitesse de charge et de l’efficacité opérationnelle, tout en renforçant sa position dans le secteur compétitif mondial des batteries lithium-ion.

- Février 2026: Gotion High-Tech a annoncé l'expansion de ses opérations de fabrication de batteries lithium-ion et l'accélération de la commercialisation de technologies de batteries hautes performances. L'entreprise s'est concentrée sur l'amélioration de l'efficacité, de la sécurité et des performances de charge des batteries lithium-ion liquide pour les applications EV et ESS.

- Février 2026: Panasonic Energy a accéléré l’expansion de la production de batteries lithium-ion liquides cylindriques avancées utilisées dans les véhicules électriques. L'entreprise a investi dans des améliorations de fabrication pour améliorer la densité énergétique et la fiabilité des cellules tout en réduisant les coûts de production. Panasonic a également fait progresser le développement de matériaux d'anode à base de silicium pour améliorer les performances et les caractéristiques de charge des batteries.

- janvier 2026: SK On a annoncé son intention d'augmenter la capacité de fabrication de batteries au lithium-ion liquide grâce à des investissements dans des installations de production nord-américaines. L'initiative s'est concentrée sur les technologies de batteries NCM à haute teneur en nickel conçues pour les véhicules électriques à longue autonomie. SK On a également élargi ses partenariats avec les principaux constructeurs automobiles pour conclure des accords d'approvisionnement à long terme et soutenir les efforts régionaux de localisation des batteries.

- janvier 2026: CALB a élargi son empreinte de fabrication de batteries lithium-ion liquides grâce à de nouveaux investissements de production en Chine. La société s'est concentrée sur les compositions chimiques avancées de batteries conçues pour les véhicules électriques et les projets de stockage d'énergie à l'échelle du réseau. CALB a également introduit des améliorations technologiques visant une densité énergétique plus élevée et des performances de gestion thermique améliorées. L’initiative soutient l’objectif de l’entreprise d’augmenter sa part de marché dans le secteur mondial des batteries tout en répondant aux exigences croissantes des constructeurs automobiles et des développeurs de systèmes de stockage d’énergie.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des batteries au lithium-ion liquide fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,26 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par chimie de la batterie, forme, application et région |

| Par Chimie des batteries |

|

| Par Formulaire |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 46,73 milliards de dollars en 2025 et devrait atteindre 131,10 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 31,71 milliards de dollars.

Le marché devrait afficher un TCAC de 12,26 % au cours de la période de prévision.

Le segment du lithium fer phosphate (LFP) domine le marché en termes de chimie des batteries.

Le marché est principalement tiré par l’adoption accélérée des véhicules électriques, l’expansion des déploiements de stockage d’énergie, la demande croissante de batteries à haute densité énergétique et les progrès continus dans les matériaux et les technologies de fabrication des batteries lithium-ion.

CATL, BYD Company Ltd. et LG Energy Solution Ltd. sont quelques-uns des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

La production croissante de véhicules électriques, l’augmentation des besoins en stockage d’énergie renouvelable et la baisse des coûts des batteries sont les principaux facteurs qui devraient favoriser leur adoption.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés