Taille du marché, part et analyse de l’industrie de la technologie des véhicules à faibles émissions, par type de technologie (technologies de véhicules électriques, technologies de véhicules hybrides, technologies de piles à combustible, technologies ICE avancées et technologies de contrôle des émissions), par type de véhicule (véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds), par type de carburant (électrique, hybride, hydrogène, carburants à base de glace et autres), par application (systèmes de groupe motopropulseur, systèmes d’échappement et d’émission,

Taille du marché de la technologie des véhicules à faibles émissions et perspectives d’avenir

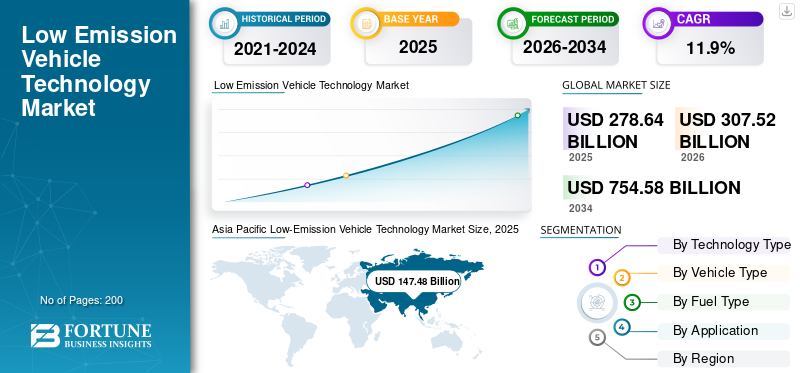

La taille du marché mondial des technologies des véhicules à faibles émissions était évaluée à 278,64 milliards de dollars en 2025. Le marché devrait passer de 307,52 milliards de dollars en 2026 à 754,58 milliards de dollars d’ici 2034, avec un TCAC de 11,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des technologies des véhicules à faibles émissions avec une part de marché de 52,93 % en 2025.

Le marché mondial représente la valeur des technologies utilisées pour réduire les émissions des véhicules, améliorer le rendement énergétique et soutenir une mobilité plus propre. Il comprend des composants et des systèmes installés dans les véhicules électriques (VE), les véhicules électriques à batterie (BEV), les véhicules électriques hybrides (PHEV), les véhicules électriques hybrides (HEV), les véhicules à pile à combustible et les moteurs à combustion interne plus propres.

Le marché devrait évoluer fortement au cours de la période de prévision, à mesure que les gouvernements resserrent les normes d'émission, que les constructeurs automobiles modifient leurs portefeuilles de produits et que les consommateurs exigent des véhicules plus propres. Les préoccupations croissantes concernant les émissions de gaz à effet de serre poussent les constructeurs automobiles à investir dans des groupes motopropulseurs électrifiés, des carburants plus propres et des technologies avancées en matière d’émissions. L’expansion des infrastructures de recharge améliore également leur adoption, en particulier dans les applications urbaines et de flotte.

L'industrie a plusieurs applications dans les voitures particulières,véhicules utilitaires légers, camions lourds, bus et véhicules de flotte. Chaque segment de marché est influencé différemment. Les voitures particulières sont en tête de l'adoption en raison de volumes de production élevés, tandis que les véhicules commerciaux attirent l'attention alors que les exploitants de flottes sont sous pression pour réduire leurs émissions de gaz à effet de serre.

L’industrie des véhicules à émissions bénéficiera également d’une production locale de batteries, d’une meilleure localisation de l’approvisionnement et de partenariats technologiques plus solides. Des acteurs clés tels que BYD, Geely et Tesla investissent dans les batteries, les piles à combustible, les systèmes de transmission et la gestion logicielle de l’énergie pour améliorer leur part de marché et soutenir l’expansion future de la taille du marché des véhicules à émissions.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES TECHNOLOGIES DE VÉHICULES À FAIBLES ÉMISSIONS

- Taille du marché en 2025 : 278,64 milliards de dollars

- Taille du marché en 2026 : 307,52 milliards USD

- Taille du marché prévue pour 2034 : 754,58 milliards de dollars

- TCAC : 11,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des technologies des véhicules à faibles émissions avec une part de 52,93 % en 2025.

- Le segment des technologies de véhicules électriques détenait la plus grande part de marché en 2025.

- Le segment des véhicules de tourisme a dominé le marché mondial en 2025.

Asie-Pacifique

En Asie-Pacifique, le marché a atteint 147,48 milliards de dollars en 2025, grâce à une forte production de véhicules électriques, à la fabrication de batteries et à des politiques d'émission soutenues par le gouvernement.

Europe

En Europe, le marché devrait atteindre 65,86 milliards de dollars en 2026, soutenu par des réglementations strictes sur les émissions de CO₂ et l'adoption croissante des BEV et des véhicules hybrides.

Amérique du Nord

En Amérique du Nord, le marché devrait atteindre 56,91 milliards de dollars en 2026, alimenté par les investissements dans les véhicules électriques, la localisation des batteries et l'expansion des infrastructures de recharge.

NOUS.

Le marché était évalué à 39,38 milliards de dollars en 2025, soutenu par la forte demande de véhicules électriques commerciaux, la production nationale de batteries et l'électrification du parc.

Japon

Le pays continue de renforcer le marché grâce à son leadership dans les technologies hybrides et à ses investissements continus dans les technologies de véhicules à faibles émissions de nouvelle génération.

En savoir plus

TENDANCES DU MARCHÉ DES TECHNOLOGIES DES VÉHICULES À FAIBLES ÉMISSIONS

La charge ultra-rapide et les batteries avancées remodèlent la technologie EV

Une tendance majeure est l’évolution vers une charge plus rapide, une densité énergétique plus élevée et des systèmes de batteries plus sûrs. Les constructeurs automobiles et les fournisseurs améliorent la technologie des batteries pour réduire le temps de charge, étendre l'autonomie et améliorer la confiance des utilisateurs. Cela soutient l’adoption plus large des véhicules électriques à batterie, améliore l’utilisation des infrastructures de recharge et renforce la valeur des systèmes de stockage d’énergie et de groupe motopropulseur dans chaque segment de marché.

- DansEn avril 2025, CATL a dévoilé les batteries sodium-ion Naxtra, Freevoy à double alimentation et Shenxing de deuxième génération à charge ultra-rapide pour une nouvelle mobilité énergétique.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le resserrement des normes d’émission accélère l’adoption de technologies de véhicules à faibles émissions

Des normes d’émission plus strictes sont un moteur majeur de la croissance du marché des technologies de véhicules à faibles émissions. Les gouvernements poussent les constructeurs automobiles à réduire leurs émissions d’échappement, à améliorer le rendement énergétique et à se tourner vers les véhicules électriques et les systèmes hybrides. Cela augmente directement la demande de batteries, de moteurs, d’électronique de puissance, de systèmes de post-traitement et de moteurs à combustion interne plus propres, contribuant ainsi à accroître la taille du marché des véhicules à émissions au cours de la période de prévision.

- En mai 2025, l'AIE a annoncé que les ventes de voitures électriques ont dépassé 17 millions en 2024, atteignant plus de 20 % des ventes mondiales de voitures.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des batteries et des minéraux critiques limitent une adoption plus rapide

L'exposition élevée aux matières premières reste un frein pour l'industrie des véhicules à émissions, en particulier dansvéhicules électriques à batterieet les plates-formes électriques hybrides rechargeables. Les métaux des batteries, les terres rares et les composants électroniques de puissance sont concentrés dans des régions limitées, ce qui crée des risques en termes de coûts et de disponibilité. Ces pressions peuvent retarder l’accessibilité financière, réduire les marges et ralentir l’adoption dans les pays sensibles aux prix, malgré une forte demande de réduction des émissions de gaz à effet de serre.

- En mai 2025, l’AIE a averti que des chocs soutenus sur l’approvisionnement en métal pour batteries pourraient faire augmenter les prix mondiaux des batteries de 40 à 50 %.

OPPORTUNITÉS DE MARCHÉ

La fabrication localisée de batteries crée un nouveau potentiel de croissance

La localisation des batteries constitue une opportunité majeure car elle réduit la dépendance aux importations, améliore le contrôle des coûts et renforce la chaîne d’approvisionnement des véhicules à faibles émissions. Les gouvernements et les entreprises investissent dans les usines nationales de batteries, les matériaux cathodiques, le recyclage et l’assemblage de packs. Cela soutient la croissance de la technologie des batteries, améliore la compétitivité régionale et aide les constructeurs automobiles à faire évoluer les véhicules électriques, les véhicules électriques hybrides et les plates-formes commerciales à faibles émissions.

- En décembre 2024, le DOE américain a annoncé un prêt de 9,63 milliards de dollars à BlueOval SK pour trois usines de batteries pour véhicules électriques au Tennessee et au Kentucky.

LES DÉFIS DU MARCHÉ

Les lacunes des infrastructures de recharge ralentissent la pénétration des véhicules électriques sur le marché de masse

L’insuffisance et l’inégalité des infrastructures de recharge restent un défi majeur, notamment en dehors de la Chine et des grandes villes européennes. De nombreux acheteurs s’inquiètent encore de l’accès à la recharge, de sa vitesse et de sa fiabilité. Cela ralentit l’adoption des véhicules électriques, en particulier parmi les résidents des appartements, les utilisateurs ruraux et les exploitants de flottes. Sans une expansion plus rapide des infrastructures, le marché mondial des véhicules à faibles émissions pourrait croître de manière inégale selon les régions.

- Par exemple, en octobre 2024, l’Inde a alloué 20 milliards INR (~ 0,24 milliard USD) dans le cadre de PM E-DRIVE pour étendre les bornes de recharge publiques pour véhicules électriques dans les villes et les corridors de transport.

Analyse de la segmentation du marché de la technologie des véhicules à faibles émissions

Par type de technologie

Les technologies des véhicules électriques dominent en raison de la valeur élevée des composants intégrés

Sur la base du type de technologie, le marché est segmenté en technologies de véhicules électriques, technologies de véhicules hybrides,pile à combustibletechnologies, technologies avancées de glace et technologies de contrôle des émissions.

Les technologies des véhicules électriques dominent car les BEV contiennent des systèmes de grande valeur tels que des batteries, des moteurs, des onduleurs, des BMS, des systèmes thermiques et des commandes logicielles. Ces composants créent une valeur technologique par véhicule bien plus élevée que les moteurs à combustion interne traditionnels. L’adoption croissante des véhicules électriques, des normes d’émission plus strictes et la baisse des coûts des batteries soutiennent encore davantage le leadership de ce segment en termes de part de marché.

- En mars 2025, la Super e-Platform de BYD a introduit une charge de 1 MW, des puces en carbure de silicium et une puissance de moteur unique de 580 kW.

Le segment des technologies de piles à combustible devrait croître à un TCAC de 22,8 % au cours de la période de prévision.

Par type de véhicule

Les véhicules de tourisme sont en tête grâce à leur ampleur et à une électrification plus rapide

Sur la base du type de véhicule, le marché est segmenté en véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds.

Les véhicules de tourisme dominent car ils représentent la plus grande base de production et le domaine d’adoption la plus rapide pour les véhicules électriques à batterie, les véhicules électriques hybrides et les modèles électriques hybrides rechargeables. Les constructeurs automobiles donnent la prioritévoitures particulièrespour les lancements technologiques, la réduction du coût de la batterie et les mises à niveau logicielles. La forte demande des consommateurs et les incitations politiques aident ce type de véhicule à conserver la plus grande part de marché en valeur.

- Par exemple, en janvier 2025, Volkswagen a annoncé l’expansion de la production de sa famille ID en Europe, ciblant des volumes plus élevés de véhicules électriques pour passagers grâce à la fabrication évolutive de plates-formes MEB.

Le segment des véhicules utilitaires légers devrait croître à un TCAC de 14,7 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de carburant

Le segment électrique domine car les BEV présentent la valeur technologique la plus élevée

Sur la base du type de carburant, le marché est segmenté en carburants électriques, hybrides, à hydrogène, à base de moteur thermique et autres.

Le segment électrique domine la part de marché des technologies des véhicules à faibles émissions, car les BEV nécessitent des systèmes technologiques coûteux, notamment des batteries, des moteurs,l'électronique de puissance,gestion thermique et interfaces de chargement. Bien que les hybrides restent importants, les véhicules électriques à batterie ont une valeur de contenu par véhicule plus élevée. Un soutien politique plus fort, la baisse des coûts des batteries et l’expansion des infrastructures de recharge augmentent la contribution de ce segment à la taille du marché des véhicules à émissions.

- En février 2025, Hyundai Motor a présenté les mises à niveau de sa plate-forme E-GMP de nouvelle génération, permettant une efficacité énergétique améliorée, une recharge plus rapide et une autonomie plus longue pour les modèles de véhicules électriques.

Le segment de l’hydrogène devrait croître à un TCAC de 23,6 % au cours de la période de prévision.

Par candidature

Les systèmes de transmission dominent alors que l’électrification commence au niveau de la transmission

Sur la base des applications, le marché est segmenté en systèmes de transmission, systèmes d’échappement et d’émission, stockage et gestion de l’énergie et allégement des véhicules.

Les systèmes de transmission dominent, car chaque voie vers de faibles émissions nécessite des mises à niveau de la transmission. Les BEV ont besoin de moteurs et d'onduleurs, les hybrides ont besoin de systèmes de propulsion double et les moteurs à combustion interne plus propres ont besoin de composants efficaces. Cela fait du groupe motopropulseur le plus grand domaine d'application à traversvéhicules électriques, hybrides, véhicules à hydrogène et plates-formes ICE avancées. Il soutient également directement l’efficacité énergétique et la réduction des émissions.

- En février 2025, Toyota a développé son système de pile à combustible de troisième génération pour des applications commerciales, améliorant ainsi la durabilité et l'adoption du groupe motopropulseur à hydrogène.

Le segment du stockage et de la gestion de l’énergie devrait croître à un TCAC de 16,9 % au cours de la période de prévision.

Perspectives régionales du marché de la technologie des véhicules à faibles émissions

Par région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Low-Emission Vehicle Technology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique détenait la part dominante en 2025, avec une valeur de 147,48 milliards de dollars, et a également conservé la première part en 2024, avec 132,43 milliards de dollars. La région domine le marché mondial : la Chine est en tête de la production mondiale de véhicules électriques, le Japon reste fort dans le domaine des hybrides, la Corée du Sud soutient les batteries ethydrogène, et l’Inde développe une électrification abordable. La région possède la plus grande base de production de véhicules et une solide chaîne d’approvisionnement en technologies à faibles émissions. Les ventes croissantes de véhicules électriques, la fabrication de batteries et les normes d’émission soutenues par le gouvernement renforcent la contribution à la valeur de l’Asie-Pacifique au cours de la période de prévision.

- Par exemple, en avril 2025, CATL a lancé des batteries sodium-ion et à charge ultra-rapide, renforçant ainsi le rôle de la Chine dans le leadership mondial en matière de technologie des batteries.

Marché chinois de la technologie des véhicules à faibles émissions

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus enregistrés en 2025 à environ 92,75 milliards de dollars, soit environ 33,3 % du marché mondial.

Marché indien de la technologie des véhicules à faibles émissions

Le marché indien en 2025 était évalué à environ 16,18 milliards de dollars, soit environ 5,8 % des revenus mondiaux.

Europe

L’Europe devrait atteindre 65,86 milliards de dollars en 2026 et assurer la position de deuxième plus grande région du marché. L’Europe connaîtra une croissance constante en raison de règles strictes en matière de CO₂, d’une forte demande de véhicules haut de gamme et d’une forte adoption des BEV et des hybrides. La politique de l'UE exige un objectif de réduction de 100 % des émissions pour les nouvelles voitures et camionnettes à partir de 2035, encourageant les constructeurs automobiles à mettre à l'échelle les technologies antipollution,batterievéhicules électriques, véhicules électriques hybrides et PHEV dans toute la région.

Marché allemand de la technologie des véhicules à faibles émissions

Le marché allemand en 2025 était évalué à environ 18,67 milliards de dollars, ce qui représentait environ 6,7 % des revenus mondiaux.

Marché britannique des technologies pour véhicules à faibles émissions

Le marché britannique en 2025 était évalué à environ 10,11 milliards de dollars, ce qui représentait environ 3,2 % des revenus mondiaux.

Amérique du Nord

L’Amérique du Nord devrait enregistrer un taux de croissance de 10,4 % dans les années à venir et atteindre une valorisation de 56,91 milliards de dollars d’ici 2026. La région devrait croître grâce aux investissements menés par les États-Unis dans les véhicules électriques, à la localisation des batteries, à l’électrification des camionnettes et à la décarbonisation des flottes. Le marché américain reste le point d'ancrage régional en raison de la valeur élevée des véhicules, de la forte demande pour les flottes commerciales et de la production de batteries soutenue par le gouvernement. La croissance est soutenue par des incitations à la fabrication nationale et par l’expansion des infrastructures de recharge.

Marché américain de la technologie des véhicules à faibles émissions

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était estimé à environ 39,38 milliards de dollars en 2025, soit environ 18,7 % du marché mondial.

l'Amérique latine

La région Amérique latine devrait connaître une croissance plus progressive, tirée par la stratégie à faibles émissions du Brésil en matière d’éthanol, d’hybrides polycarburants et de biocarburants. Le marché de la région dépend moins des BEV que de moteurs à combustion interne plus propres, d’hybrides et de plates-formes à carburant flexible. L'Argentine renforce son soutien à la production de véhicules, tandis que le reste de l'Amérique latine en est encore à ses débuts.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique devrait croître à partir d’une base plus petite, soutenue par les politiques de mobilité propre des Émirats arabes unis et la feuille de route des véhicules électriques de l’Afrique du Sud. Les Émirats arabes unis sont leaders en matière d'infrastructures de recharge, tandis que l'Afrique du Sud se concentre sur la protection de la compétitivité de la fabrication automobile. L’adoption reste progressive, car l’accessibilité financière, la fiabilité de l’électricité et l’exécution des politiques varient encore considérablement à travers la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les constructeurs automobiles et les fournisseurs rivalisent grâce à la profondeur de l’électrification et à l’efficacité du groupe motopropulseur

Le paysage concurrentiel du marché mondial des technologies pour véhicules à faibles émissions est façonné par les constructeurs automobiles, les fournisseurs de premier rang, les fabricants de batteries, les développeurs de piles à combustible et les fabricants d’électronique de puissance. La concurrence ne se limite plus aux lancements de véhicules. Les entreprises sont en concurrence grâce à un contrôle plus approfondi de la chaîne d’approvisionnement, une technologie de batterie avancée, l’efficacité du groupe motopropulseur, une gestion de l’énergie définie par logiciel et une localisation régionale de la production.

Les principaux constructeurs développent des plates-formes dédiées aux véhicules électriques, des groupes motopropulseurs hybrides, des systèmes à pile à combustible et des moteurs à combustion interne plus propres pour répondre aux différents modèles de demande régionale. Entreprises disposant d’un solide approvisionnement en batteries,semi-conducteurl'accès et l'expertise en matière de transmission électrique gagnent un net avantage dans la mesure où les véhicules à faibles émissions nécessitent un contenu technologique plus élevé par véhicule.

Les partenariats deviennent également importants. Les constructeurs automobiles travaillent avec les fournisseurs de batteries, les sociétés de recharge et les sociétés énergétiques pour réduire les coûts, améliorer l'autonomie et répondre aux préoccupations des consommateurs concernant l'infrastructure de recharge. Pendant ce temps, des fournisseurs tels que Bosch, Denso, Continental, BorgWarner, ZF et Valeo se concentrent sur les essieux électriques, les systèmes thermiques, les onduleurs, les systèmes de contrôle des émissions et les modules hybrides.

L’environnement concurrentiel est fragmenté mais de plus en plus axé sur la technologie. Les acteurs chinois progressent rapidement dans le secteur des véhicules électriques à batterie, tandis que les entreprises japonaises et européennes restent fortes dans les systèmes hybrides et les groupes motopropulseurs. Les acteurs nord-américains se concentrent sur la localisation des batteries, l’électrification des flottes commerciales et les plateformes logicielles. Au cours de la période de prévision, les entreprises qui combinent contrôle des coûts, production localisée et technologies d’émission évolutives devraient renforcer leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES DE TECHNOLOGIE DE VÉHICULE À FAIBLES ÉMISSIONS PROFILÉES

- Société BYD Ltd.(Chine)

- Tesla, Inc. (États-Unis)

- Société automobile Toyota(Japon)

- Groupe Volkswagen(Allemagne)

- Hyundai Motor Company (Corée du Sud)

- Société Kia(Corée du Sud)

- Société General Motors (États-Unis)

- Ford Motor Company (États-Unis)

- Stellantis N.V. (Pays-Bas)

- Groupe Mercedes-Benz AG (Allemagne)

- Groupe BMW (Allemagne)

- Groupe Renault (France)

- Nissan Motor Co., Ltd. (Japon)

- Honda Motor Co., Ltd. (Japon)

- Groupe Geely Auto (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025: Le gouvernement britannique s'est associé à Toyota et aux acteurs de l'industrie pour lancer une initiative de R&D sur les véhicules électriques de 40 millions de dollars, soutenue par 20 millions de dollars de financement public. Le programme se concentre sur l’avancement des systèmes de transmission à faibles émissions de nouvelle génération, de l’efficacité des batteries et des processus de fabrication afin d’accélérer l’innovation et de renforcer l’écosystème technologique national des véhicules électriques.

- septembre 2025: Mercedes-Benz a réalisé avec succès un trajet réel de 1 205 km à l'aide d'un prototype EQS équipé d'un lithium-métalbatterie à semi-conducteurs. Le test a démontré une densité énergétique considérablement améliorée, une autonomie étendue et une fréquence de charge réduite, soulignant le potentiel des batteries à semi-conducteurs pour transformer les performances des véhicules électriques et prendre en charge les solutions de mobilité à faibles émissions de nouvelle génération.

- Août 2025 :Nissan s'est associé à LiCAP Technologies pour développer une technologie de processus de production d'électrodes sèches pour les batteries entièrement solides, soutenant ainsi la future fabrication rentable de batteries pour véhicules électriques.

- Juillet 2025 :Panasonic Energy a commencé la production de masse dans son usine automobile du Kansasbatterie lithium-ionusine, visant une capacité annuelle de 32 GWh pour la production nord-américaine de véhicules électriques.

- Juin 2025 :Kia a dévoilé les spécifications complètes de la berline électrique EV4, offrant une capacité de charge ultra-rapide et une autonomie estimée jusqu'à 630 km WLTP.

- juin 2025: Nissan a lancé la LEAF de troisième génération, en s'appuyant sur les enseignements tirés de près de 700 000 ventes de LEAF et en offrant une autonomie, une vitesse de charge et une convivialité améliorées pour les véhicules électriques.

- Avril 2025 :Stellantis et Factorial Energy ont validé des cellules de batterie à semi-conducteurs de taille automobile avec une densité énergétique de 375 Wh/kg et une charge de 15 à 90 % en 18 minutes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la technologie des véhicules à faibles émissions fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 11,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type de technologie, type de véhicule, type de carburant, application et région |

| Par type de technologie |

|

| Par type de véhicule |

|

| Par type de carburant |

|

| Par candidature |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 278,64 milliards de dollars en 2025 et devrait atteindre 754,58 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 147,48 milliards de dollars.

Le marché devrait afficher un TCAC de 11,9 % au cours de la période de prévision.

Le segment des véhicules de tourisme domine le marché par type de véhicule.

Le renforcement des normes d’émission stimule le marché mondial.

BYD Company Ltd., Tesla, Inc., Volkswagen Group et Geely Auto Group comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés