Taille du marché du dépistage de la santé mentale, part et analyse de l’industrie, par plateforme (mHealth, plateforme à distance, télésanté et autres), par type d’évaluation (questionnaires auto-déclarés, entretiens cliniques, outils d’observation et outils de biomarqueurs), par indication de la maladie (dépression, Alzheimer, TOC, troubles anxieux, SSPT, TDAH, schizophrénie, troubles du sommeil), par groupe d’âge (pédiatrique et adultes), par application (diagnostic, essais cliniques, formation et évaluations), par contexte (paramètres cliniques, établissements d'enseignement, programmes sur

APERÇUS CLÉS DU MARCHÉ

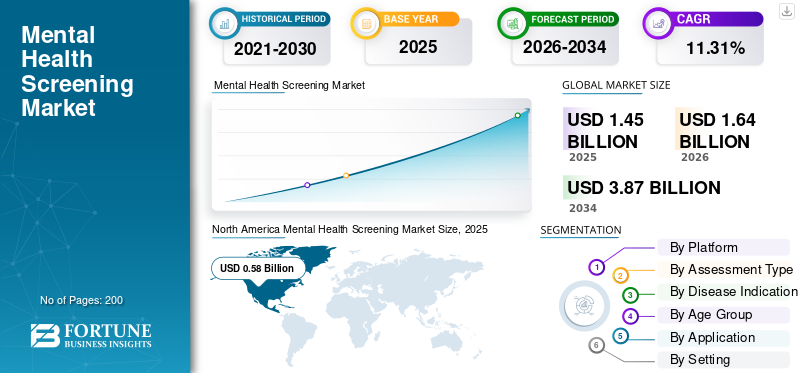

La taille du marché mondial du dépistage de la santé mentale était évaluée à 1,45 milliard de dollars en 2025. Le marché devrait passer de 1,64 milliard de dollars en 2026 à 3,87 milliards de dollars d’ici 2034, avec un TCAC de 11,31 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché mondial du dépistage de la santé mentale avec une part de marché de 40,0 % en 2025.

Le marché du dépistage de la santé mentale comprend de nombreux outils et solutions utilisés pour dépister les troubles de santé mentale. Le marché est sur le point de connaître une croissance considérable au cours de la période de prévision, tirée par la sensibilisation croissante aux troubles de santé mentale et l’expansion rapide des téléconsultations pour faciliter la surveillance à distance. La prise de conscience croissante des problèmes de santé mentale et la perte de productivité qui en découle ont mis en évidence l’importance d’un dépistage efficace. De plus, les progrès du marché stimulent la croissance grâce aux intégrations de l’IA et aux solutions innovantes pour le dépistage de la santé mentale. De plus, de nombreux lancements de produits et des collaborations clés entre les principaux acteurs opérationnels du marché soutiennent les opportunités de croissance du marché.

- Par exemple, en septembre 2022, l’OMS a rapporté que les problèmes de santé mentale coûtaient à l’économie mondiale 1 000 milliards de dollars en perte de productivité. Cela représente une perte de productivité importante, avec 12 milliards de journées de travail perdues chaque année à cause de la dépression et de l'anxiété.

En outre, le marché est dominé par divers acteurs opérationnels clés, notamment Aiberry, Qbtech AB, Empatica Inc. et Proem Behavioral Health, qui orientent leurs ressources vers des fusions et acquisitions stratégiques et des lancements de nouveaux produits pour renforcer leur position sur le marché et capitaliser sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le fardeau croissant de la santé mentale et la sensibilisation croissante pour stimuler la croissance du marché

Certains des facteurs qui stimulent fortement la croissance du marché sont le fardeau croissant des problèmes de santé mentale et la sensibilisation croissante à leur sujet. Alors que le coût social et économique de la maladie mentale est mis en évidence par la perte de productivité, le risque de suicide et la comorbidité accrue avec les maladies chroniques, les gouvernements, les employeurs, les payeurs et les systèmes de santé donnent la priorité à une identification précoce. En augmentant également la sensibilisation grâce à diverses campagnes menées par le gouvernement, le plaidoyer des célébrités contribue à réduire la stigmatisation, en encourageant davantage de personnes à demander de l'aide et à accepter le dépistage.

- Par exemple, en septembre 2025, l’OMS a signalé que plus d’un milliard de personnes vivaient avec des troubles de santé mentale, notamment l’anxiété et la dépression.

Une prévalence aussi élevée stimule la croissance du marché mondial du dépistage de la santé mentale.

RESTRICTIONS DU MARCHÉ

La stigmatisation persistante autour de la santé mentale limite le recours au dépistage et entrave la croissance du marché

Un facteur important entravant la croissance du marché est la stigmatisation liée aux troubles de santé mentale. Les gens craignent d’être discriminés lorsqu’ils admettent qu’ils présentent des symptômes ou acceptent de se soumettre à un dépistage formel. Une étiquette de santé mentale pourrait nuire à leur travail, à leur statut social ou à leurs relations familiales en raison de discrimination et être traitée différemment en raison de leur état. De tels facteurs maintiennent les volumes de dépistage inférieurs à la prévalence et entravent la croissance du marché de ces plateformes de santé mentale à distance.

- Par exemple, en 2021, Rethink Mental Illness a mené une enquête et a rapporté que 42,0 % des personnes atteintes d'une maladie mentale grave, qui ont travaillé dans de grandes entreprises, ont été victimes de stigmatisation et de discrimination.

OPPORTUNITÉS DE MARCHÉ

Avancement technologique avec intégration de l’IA pour optimiser le dépistage et offrir d’importantes opportunités de croissance du marché

Les progrès technologiques et les progrès rapides de l’IA et de l’analyse avancée transforment le marché. Contrairement aux évaluations traditionnelles de la santé mentale qui reposent largement sur des questionnaires autodéclarés, tels que le PHQ-9 et le GAD-7, l'IA peut être intégrée à ces outils pour analyser les expressions faciales et les signaux émotionnels, offrant ainsi une méthode plus objective et non intrusive pour évaluer le bien-être mental. Les modèles plus récents peuvent également analyser les données vocales, textuelles et comportementales detéléphones intelligentsou les appareils portables, qui peuvent détecter des changements subtils plus tôt que les outils traditionnels. Cela permet aux prestataires de passer à une surveillance continue et à distance, augmentant ainsi la valeur du dépistage grâce à un diagnostic plus précoce. Ces facteurs offrent des opportunités de croissance du marché.

- Par exemple, en mai 2025, Opsis Pte. Ltd a lancé SenseWell, un outil d'évaluation du bien-être mental basé sur l'IA pour transformer la façon dont les agences de services sociaux abordent le dépistage et le soutien en matière de santé mentale. Cet outil utilise l'IA pour analyser les expressions faciales et les signaux émotionnels. De telles avancées technologiques offrent des opportunités de croissance du marché.

LES DÉFIS DU MARCHÉ

Les problèmes de confidentialité et de sécurité des données posent un défi important pour la croissance du marché

Les solutions de dépistage de la santé mentale utilisent largement les applications de dépistage mHealth et d'autres applications de téléconsultation pour une surveillance continue. Ils gèrent une grande quantité de données sensibles concernant l’historique des symptômes, le risque d’automutilation, les notes thérapeutiques et les diagnostics psychiatriques. Ces services présentent un risque élevé de cybermenaces pour les utilisateurs et fournisseurs vulnérables. De plus, des analyses à grande échelle des applications de santé et de santé mentale révèlent des pratiques incohérentes en matière de confidentialité des données et de partage avec des tiers. Ces facteurs constituent un défi pour le marché, car ils peuvent entraver l’adoption de ces outils.

- Par exemple, en juillet 2021, une équipe de l’Université Macquarie a comparé 15 000 programmes gratuitsapplications de santé mobile (mHealth)disponible sur le Google Play Store. L'étude a évalué leurs pratiques en matière de confidentialité par rapport à celles trouvées dans 8 000 applications non liées à la santé, identifiant et signalant de graves problèmes de confidentialité et des pratiques incohérentes.

TENDANCES DU MARCHÉ DU DÉPISTAGE DE LA SANTÉ MENTALE

Une intégration plus approfondie du dépistage de la santé mentale dans les soins primaires et la santé publique est une tendance importante du marché

Soulignant l’importance du bien-être mental, divers systèmes de santé et décideurs politiques intègrent le dépistage de la santé mentale aux programmes de soins primaires et de santé publique. Il s’agit d’une tendance importante observée sur le marché qui soutient la demande d’outils de dépistage évolutifs. De nombreux réseaux de soins primaires normalisent les protocoles de dépistage de routine en santé mentale et les intègrent aux flux de travail du DSE, aux portails des patients et aux questionnaires préalables à la visite.

De plus, les principales entités opérationnelles du marché se concentrent sur des collaborations stratégiques pour améliorer leurs offres et intégrer ces outils de dépistage de la santé mentale dans les soins primaires qu'elles fournissent.

- Par exemple, en février 2024, Southeast Primary Care Partners a mis en œuvre un dépistage de la santé comportementale via la plateforme Mental Health Technologies SmarTest.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par plateforme

Marché dominé par la télésanté en raison de ses larges applications dans les flux de travail cliniques

Basé sur la plateforme, le marché mondial est segmenté enmSanté, plateforme distante, télésanté et autres.

En 2025, le segment de la télésanté dominait le marché mondial. La domination de ce segment est due à ses larges applications dans les flux de travail cliniques, la santé mentale représentant une part disproportionnée de toutes les visites de télésanté. L’adoption croissante des téléconsultations pour la psychiatrie et le conseil est à l’origine de la croissance segmentaire. Ces plateformes sont en grande partie conversationnelles et proposent des formulaires de dépistage à notation automatique, tels que les échelles PHQ-9, GAD-7 et PTSD, entre autres. De tels avantages encouragent les principales entreprises à lancer de nouveaux produits spécialisés pour ces plateformes.

- Par exemple, en novembre 2023, Sonde Health s'est associée à Together, un assistant de santé basé sur l'IA, pour fournir un dépistage et une surveillance améliorés de la santé mentale grâce à sa fonctionnalité Mental Vitals. Cette collaboration visait à accéder à la plateforme d'analyse vocale de l'entreprise pour la détection précoce des symptômes liés à la dépression et à l'anxiété. De tels examens cliniques peuvent conduire à un rendez-vous en télésanté avec un clinicien, ce qui peut faciliter la croissance segmentaire.

D’autre part, le segment mHealth devrait croître à un TCAC de 16,51 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'évaluation

Les questionnaires autodéclarés dominent le marché car ils sont rentables

En fonction du type d’évaluation, le marché est classé en questionnaires autodéclarés, entretiens cliniques, outils d’observation etbiomarqueuroutils.

Le segment des questionnaires autodéclarés représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 64,7 %. Les questionnaires autodéclarés constituent le principal outil de dépistage de la santé mentale. Ils sont rentables, rapides et validés auprès de plusieurs populations. Ces avantages les rendent idéaux pour un déploiement à grande échelle dans les soins primaires et les programmes numériques qui stimulent la croissance. De tels avantages encouragent les entreprises clés à développer davantage de questionnaires validés cliniquement, stimulant ainsi la croissance du segment.

- Par exemple, en novembre 2024, AXA lance Mind Health Self-check, son nouvel outil de prévention en santé mentale. Le questionnaire fournit un diagnostic personnalisé et des conseils pour aider à comprendre comment les compétences, les croyances et le mode de vie influencent la santé mentale d'une personne.

Le segment des outils de biomarqueurs devrait croître à un TCAC de 15,03 % au cours de la période de prévision.

Par indication de la maladie

Le segment de la dépression a dominé le marché en raison de l'augmentation du volume de patients

Sur la base de l’indication de la maladie, le marché est classé en dépression, maladie d’Alzheimer, TOC, troubles anxieux, SSPT, TDAH, schizophrénie, DC et autres.

Le segment de la dépression représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 25,02 %. Le fardeau croissant de la dépression augmente le besoin d’outils de dépistage efficaces et d’un soutien aux patients. Le volume croissant de patients renforce la domination du segment sur le marché.

- Par exemple, en mars 2022, l’OMS a signalé que la prévalence mondiale de l’anxiété et de la dépression avait augmenté de 25,0 %. Une telle prévalence croissante de la dépression devrait stimuler la croissance segmentaire.

Le segment des troubles anxieux devrait croître à un TCAC de 10,75 % au cours de la période de prévision.

Par tranche d'âge

Besoin croissant de dépistage de la santé mentale chez les adultes pour propulser la croissance segmentaire

En fonction du groupe d’âge, le marché est classé en pédiatrie et adultes.

Le segment des adultes a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 75,99 %. La dépression et l'anxiété chez les adultes sont très répandues et fortement liées à la perte de productivité, aux maladies chroniques et aux coûts des soins de santé. Ces facteurs entraînent une priorisation du dépistage mental du groupe. Le groupe de travail américain sur les services préventifs (USPSTF) recommande explicitement un dépistage systématique de la dépression pour tous les adultes, y compris les personnes enceintes et en post-partum et les personnes âgées. Sur le plan commercial, de nombreux outils numériques et services de télésanté mentale sont explicitement destinés aux adultes en âge de travailler, qui ont une plus grande capacité de payer. Ces facteurs font que le segment des adultes domine le marché. Soulignant ces facteurs, de nouveaux outils sont également développés pour répondre aux besoins du segment.

- Par exemple, en octobre 2025, le Dr Sandeep Vohra a lancé le premier outil breveté de dépistage du bien-être émotionnel en Inde, l’Emotional Wellness Index (EWI). L'EWI est une échelle de dépistage numérique de 55 points conçue pour évaluer avec précision le stress et le bien-être émotionnel des étudiants et des adultes. De tels développements devraient stimuler la croissance segmentaire.

Le segment pédiatrique devrait croître à un TCAC de 13,08 % au cours de la période de prévision.

Par candidature

Utilisation croissante de diverses plateformes de diagnostic de santé mentale pour stimuler la croissance du segment du diagnostic

Sur la base des applications, le marché est classé en diagnostic,essais cliniques, formation et évaluations, et autres.

Parmi ceux-ci, le segment du diagnostic représentait la plus grande part du marché en 2025. En 2026, le segment devrait dominer avec une part de 62,22 %. La plupart des revenus du dépistage de la santé mentale proviennent des tests de diagnostic. Les questionnaires standards, tels que le PHQ-9, le GAD-7 et l'EPDS, sont spécifiquement validés en tant qu'outils de dépistage et d'évaluation de la gravité pour guider le diagnostic et les ajustements du traitement. Le dépistage diagnostique répété dans les soins primaires, l'OB-GYN, l'oncologie, les cliniques de maladies chroniques et les établissements de santé comportementale génère les volumes de tests et les revenus les plus élevés, ce qui se traduit par une domination du marché. De plus, des partenariats clés entre entités opérationnelles pour faciliter le diagnostic via diverses plates-formes stimulent la croissance segmentaire.

- Par exemple, en octobre 2025, Calm Health s'est associé à LifeStance Health, l'un des plus grands fournisseurs de soins de santé mentale ambulatoires virtuels et en personne au pays. Grâce à ce partenariat, les utilisateurs de l'entreprise sont dirigés directement vers LifeStance pour des soins de santé mentale lorsqu'un traitement de plus haute acuité est recommandé, ce qui facilite l'accès à l'assistance et au diagnostic pour une variété de problèmes de santé mentale via l'application.

Le segment de la formation et des évaluations devrait croître à un TCAC de 11,67 % au cours de la période de prévision.

En définissant

Le milieu clinique agit comme épicentre du dépistage de la santé mentale et mène la croissance du segment

En fonction du contexte, le marché est classé en milieux cliniques, établissements d’enseignement, programmes en milieu de travail/entreprise, plateformes en ligne et autres.

Le segment des paramètres cliniques a dominé le marché en 2025. En 2026, le segment devrait dominer avec une part de 62,05 %. Ces établissements fournissent des centres de soins primaires, où le dépistage intégré au DSE est le plus avancé. De nombreux outils numériques sont spécialement conçus pour s’intégrer aux flux de travail cliniques, facilitant ainsi le dépistage de gros volumes. Les principales entreprises concentrent leurs ressources sur le lancement de nouveaux produits spécialisés pour ces principaux soignants. De tels développements devraient stimuler la croissance segmentaire.

- Par exemple, en avril 2024, Proem Behavioral Health a lancé une nouvelle version du logiciel qui offre une expérience de flux de travail sans contact aux cliniciens et au personnel. La nouvelle version permet aux prestataires de soins de santé, notamment ceux des soins primaires, de la pédiatrie, de l'obstétrique, des centres de santé agréés par le gouvernement fédéral et des cliniques de santé comportementale et de toxicomanie, de dépister, d'évaluer, de diagnostiquer et de suivre efficacement les patients atteints de maladie mentale.

Le segment des programmes sur le lieu de travail/en entreprise devrait croître à un TCAC de 13,30 % au cours de la période de prévision.

Perspectives régionales du marché du dépistage de la santé mentale

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Mental Health Screening Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché du dépistage de la santé mentale en 2024, avec une valeur de 0,51 milliard de dollars, et a également conservé la première part en 2025, avec 0,58 milliard de dollars. La principale part de marché de la région dans les solutions de dépistage de la santé mentale est soutenue par une sensibilisation élevée à la santé mentale, une forte santé numériqueadoption et cadres politiques qui encouragent l’intégration de la santé comportementale dans les soins primaires. En 2026, le marché américain devrait atteindre 0,58 milliard de dollars. De plus, les employeurs et les établissements d’enseignement aux États-Unis investissent de plus en plus dans des programmes de dépistage et d’intervention précoce.

- Par exemple, en mai 2025, le programme national de prévention et de dépistage en ligne de Mental Health America (MHA) a fourni un dépistage de la santé mentale à plus de 5,9 millions de personnes dans le monde, parmi lesquelles 78,0 % des personnes testées étaient situées aux États-Unis. Une telle adoption généralisée et une telle sensibilisation accrue à la santé mentale devraient favoriser la croissance du marché.

Europe

L'Europe est sur le point de connaître une forte expansion, avec un marché qui devrait croître à un TCAC de 10,48 %, le deuxième plus rapide au monde, et atteindre 0,48 milliard de dollars d'ici 2026. Cet élan est alimenté par l'intégration croissante du dépistage de la santé mentale dans les systèmes de soins de santé primaires, les programmes de bien-être au travail et les initiatives communautaires. Soutenu par ces évolutions, le Royaume-Uni devrait atteindre une valorisation de 0,10 milliard de dollars, tandis que l’Allemagne et la France devraient atteindre respectivement 0,09 milliard de dollars et 0,07 milliard de dollars d’ici 2026.

Asie-Pacifique

En Asie-Pacifique, le marché devrait atteindre 0,36 milliard de dollars d’ici 2026, consolidant ainsi sa position de troisième marché régional. Au sein de la région, la Chine devrait atteindre 0,10 milliard de dollars, tandis que l’Inde devrait représenter 0,06 milliard de dollars d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance modérée. Le marché latino-américain devrait atteindre 0,08 milliard de dollars d’ici 2026, soutenu par l’urbanisation, les tensions économiques et une prise de conscience accrue des problèmes de santé mentale. Dans le même temps, la valeur du CCG au Moyen-Orient et en Afrique devrait atteindre 0,03 milliard de dollars d’ici 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Augmenter les opportunités de financement pour les acteurs clés afin de soutenir des positions de leader

Le marché mondial du dépistage de la santé mentale présente une structure de marché consolidée, avec quelques entreprises dominant le marché. Le marché comprend les entreprises de santé numérique, de DSE ettélésantéfournisseurs, fournisseurs de plateformes de santé comportementale, sociétés informatiques de soins de santé traditionnelles et développeurs d'instruments de dépistage validés. Ces acteurs, ainsi que leurs offres de produits diversifiées, participent également à de nombreuses activités stratégiques pour accélérer leur offre de produits sur le marché. Aiberry, Qbtech AB, Empatica Inc. et Proem Behavioral Health font partie des principaux acteurs du marché. Ces sociétés proposent une large gamme de systèmes pour les nombreux produits biologiques utilisés dans les soins de la colonne vertébrale, ainsi que des substituts de greffe.

- Par exemple, en mars 2024, Aiberry a obtenu un financement de démarrage de 8,0 millions de dollars dirigé par Confluence Capital Group, Inc. (CCG) avec la participation du fonds de capital-risque Ascension AI. Les nouveaux fonds ont été utilisés pour accélérer les examens de santé mentale basés sur l’IA.

Parmi les autres acteurs notables du marché figurent SonderMind Inc., Riverside Community Care, Headspace Inc. et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que le lancement de nouveaux produits, pour élargir leur offre de produits.

LISTE DES PRINCIPALES ENTREPRISES DE DÉPISTAGE DE LA SANTÉ MENTALE PROFILÉES

- Aiberry (États-Unis)

- Qbtech AB (Suède)

- Empatica Inc.(NOUS.)

- Proem Santé Comportementale(NOUS.)

- TéléSage(NOUS.)

- Qualifacts(NOUS.)

- SonderMind Inc. (États-Unis)

- Riverside Community Care (États-Unis)

- Headspace Inc. (États-Unis)

- Ellipsis Health, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Actualités sur la santé numérique Mentavi Health a lancé Mentavi Concierge, une plateforme de santé mentale basée sur l'IA pour élever les normes de sécurité, de transparence et de surveillance clinique dans les soins numériques.

- Juillet 2025 :LISSUN a acquis la startup américaine de santé mentale Being Cares Inc. Le développement a combiné l’expertise clinique avec la technologie exclusive de Being qui décode plus de 40 conditions comportementales et émotionnelles. L'entreprise propose des services de santé mentale de bout en bout, notamment un dépistage précoce, des conseils numériques et des séances de thérapie en personne.

- Mai 2024 :Mirah et M-3 Information, LLC ont lancé l'évaluation M3 Checklist pour la maladie mentale sur la plateforme Mirah afin d'améliorer le dépistage de la santé mentale dans les établissements de soins primaires.

- Février 2023 :Proem Behavioral Health a collaboré avec Psychiatric Medical Care (PMC), une société nationale de gestion de soins de santé comportementales proposant plusieurs gammes de services, pour contribuer à améliorer les résultats pour les patients.

- Décembre 2020 :Jacobs, en collaboration avec des professionnels de la santé mentale du monde entier, a développé un outil gratuit d'enregistrement de la santé mentale appelé One Million Lives pour améliorer la compréhension des utilisateurs de leur état mental actuel et proposer des stratégies proactives pour le développement de leur santé mentale personnelle.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,31 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par plateforme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et région |

|

Par plateforme |

· mSanté · Plateforme à distance · Télésanté · Autres |

|

Par type d'évaluation |

· Questionnaires auto-rapportés · Entretiens cliniques · Outils d'observation · Outils de biomarqueurs |

|

Par indication de la maladie |

· Dépression · Alzheimer · TOC · Troubles anxieux · SSPT · TDAH · Schizophrénie · Troubles du sommeil · Autres |

|

Par tranche d'âge |

· Pédiatrique · Adultes |

|

Par candidature |

· Diagnostique · Essais cliniques · Formation et évaluations · Autres |

|

En définissant |

· Paramètres cliniques · Établissements d'enseignement · Programmes sur le lieu de travail/en entreprise · Plateformes en ligne · Autres |

|

Par région |

· Amérique du Nord (par plate-forme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et pays) o États-Unis o Canada · Europe (par plate-forme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et pays/sous-région) o Allemagne o Royaume-Uni o France o Espagne o Italie o Scandinavie o Reste de l'Europe · Asie-Pacifique (par plate-forme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et pays/sous-région) o Chine o Japon o Inde o Australie o Asie du Sud-Est o Reste de l'Asie-Pacifique · Amérique latine (par plate-forme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et pays/sous-région) o Brésil o Mexique o Reste de l'Amérique latine · Moyen-Orient et Afrique (par plate-forme, type d'évaluation, indication de la maladie, tranche d'âge, application, contexte et pays/sous-région) o CCG o Afrique du Sud o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,45 milliard de dollars en 2025 et devrait atteindre 3,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,58 milliard de dollars.

Le marché devrait afficher un TCAC de 11,31 % au cours de la période de prévision 2026-2034.

Le segment de la télésanté domine le marché en termes de plateforme.

La prévalence croissante des troubles mentaux stimule la croissance du marché.

Aiberry, Qbtech AB, Empatica Inc. et Proem Behavioral Health font partie des principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2030

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés