Taille du marché des microducs, part et analyse de l’industrie, par type (installation directe, enfouissement direct, ignifuge), par application (réseaux FTTX, autres réseaux d’accès, réseaux fédérateurs, application de centre de données, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

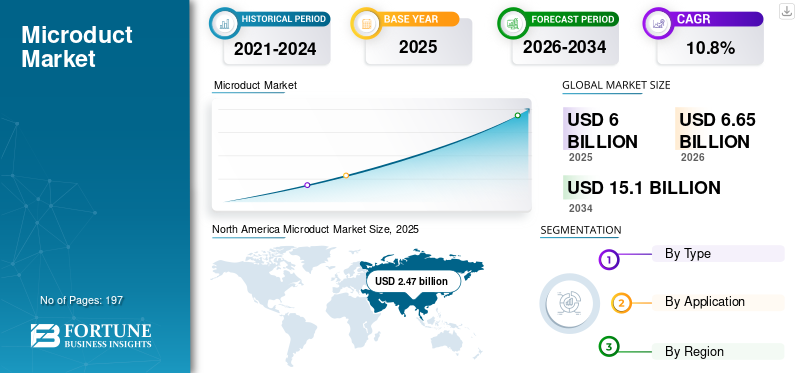

La taille du marché mondial des microducs était évaluée à 6,00 milliards USD en 2025 et devrait passer de 6,65 milliards USD en 2026 à 15,10 milliards USD d’ici 2034, avec un TCAC de 10,80 % au cours de la période de prévision. L’Amérique du Nord dominait le marché des microducs avec une part de marché de 41,20 % en 2025.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la demande de microduits étant inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D’après notre analyse, le marché mondial des microducs a affiché une croissance de 10,1 % en 2020 par rapport à 2019.

Les microconduits sont utilisés comme enveloppe ou revêtement de protection comme un tube pour microcâbles et tables à fibres optiques. Ces produits aident à intégrer et à former un réseau de données substantiel et structuré, permettant à l'infrastructure de déployer des réseaux de fibre supplémentaires. La robustesse améliorée et les meilleurs itinéraires d'installation permettent au fournisseur de services d'augmenter la structure du réseau à la demande. La demande mondiale d'infrastructures de câbles optiques pour les réseaux FTTX et les applications de centres de données augmente, ce qui donne un élan substantiel à l'application du produit.

Microduct joue un rôle central dans les solutions informatiques et la percée d'Internet dans diverses zones géographiques grâce à l'adoption defibre optiqueréseaux câblés dans les secteurs informatiques professionnels et les utilisateurs d'intérêt personnel pour des réseaux de données plus rapides, rationalisés et fiables.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des microducsPoints clés à retenir

- Taille du marché en 2025 : 6,00 milliards USD

- Taille du marché en 2026 : 6,65 milliards de dollars

- Taille du marché prévue pour 2034 : 15,10 milliards de dollars

- TCAC : 10,80 % de 2026 à 2034

- L’Amérique du Nord dominait le marché des microductifs avec une part de 41,20 % en 2025.

- Le segment des produits ignifuges devrait détenir la part de marché la plus élevée en raison de sa demande sur le réseau FTTx et les applications des centres de données.

- Le segment des réseaux FTTx devrait être dominant en raison de la croissance du nombre d’utilisateurs domestiques de réseaux de données à haut débit basés sur la fibre optique.

Amérique du Nord

L'Amérique du Nord a dominé le marché avec une valorisation de 2,47 milliards USD en 2025 et de 2,74 milliards USD en 2026. Les partenariats stratégiques, les collaborations, les acquisitions, les investissements en R&D et les coentreprises stimulent le développement du marché.

Asie-Pacifique

L’Asie-Pacifique devrait avoir une présence de premier plan sur le marché en raison de la demande croissante de services Internet à haut débit et de l’adoption de services à large bande fixe, stimulant la demande de microducs.

Europe

L’Europe devrait connaître une recrudescence notable au cours de la seconde moitié de la période de prévision, soutenue par les investissements dans l’infrastructure à large bande fibre et l’expansion du réseau FTTX.

NOUS.

Les partenariats stratégiques, les investissements en recherche et développement et l’expansion de l’infrastructure haut débit par fibre optique continuent de soutenir la croissance du marché.

Japon

L’adoption croissante des technologies à large bande par fibre optique devrait soutenir la demande de microducs dans le pays.

En savoir plus

Marché des microducsTendances

Les avancées technologiques dans le cloud computing pour favoriser la croissance du marché

Le cloud computing est utilisé par les entreprises pour exploiter des serveurs Web à distance et pour traiter des données critiques. L'augmentation du volume de génération de données dans les applications mobiles et les applications de sites Web, l'attention croissante accordée à l'adoption d'applications centrées sur le client et les dépenses opérationnelles sont quelques-uns des facteurs qui stimulent la croissance de ces technologies émergentes.

Des technologies telles que l'apprentissage automatique (ML), l'intelligence artificielle (IA) et le Big Data sont largement adoptées dans les produits à microducs, ce qui conduit à la croissance du secteur.informatique en nuagetechnologie à l’échelle mondiale.

Les avantages associés au cloud computing, tels que la sécurité des données, les exigences de conformité et une reprise plus rapide après sinistre (FDR), sont les facteurs déterminants des services de cloud computing.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DES MICRODUCTS

Expansion des câbles microductifs pour connecter les centres de données afin d’alimenter la croissance du marché

L’augmentation de l’installation de centres de données à l’échelle mondiale augmente la demande de microducs pour le secteur des centres de données, ce qui stimule la croissance du marché. Les technologies de câblage, telles que les câbles à microconduits et à fibre optique, rendent le câblage à fibre optique nécessaire dans les centres de données. De plus, ces câbles sont utilisés pour les communications inter-centres de données et intra-centres de données.

Dans les sources inter-centres de données, les données sont transmises au sein des centres de données situés dans des bâtiments via une interconnexion optique. Ces canaux de communication sont utilisés pour transmettre des données au sein de deux centres de données ou campus. La distance entre deux centres de données peut atteindre des milliers de kilomètres (km), ce qui nécessite une vitesse de transmission élevée. En conséquence, une bande passante élevée pour la transmission des données est nécessaire depuis les centres de données pour envoyer des volumes massifs de données. Ainsi, une demande croissante pour ces conduits pour les secteurs des centres de données alimente la croissance du marché mondial.

Les microducts ont une vitesse 10 fois supérieure à celle des câbles réseau traditionnels. Cela fait augmenter la demande pour ces types de câbles, qui sont adoptés pour le support réseau des centres de données, et devrait donc augmenter la demande de câbles à microconduits pour les centres de données. L'augmentation du nombre de centres de données pour accroître la sécurité, une connectivité abordable de l'infrastructure informatique et la disponibilité des réseaux font augmenter la demande de produits.

FACTEURS DE RETENUE

La volatilité des prix des matières premières et le manque de main-d’œuvre qualifiée entravent la croissance du marché

Le polyéthylène haute densité (HDPE), le polyéthylène, le polyéthylène densité moyenne (MDPE), le polyéthylène basse densité (LDPE), le faible dégagement de fumée et zéro halogène (LSZH), le caoutchouc et les ingrédients à base de plastique sont des matériaux essentiels utilisés par les fabricants. Les prix des matières premières comme le caoutchouc etpolyéthylènesont assez volatiles. La volatilité des prix des matières premières peut affecter les ventes de ces produits, ce qui affecte également les ventes des fabricants de microproduits et les marges bénéficiaires, ce qui freine la croissance du marché.

De plus, divers types d'équipements d'entretien et d'installation adoptés peuvent augmenter les dommages matériels, ce qui entraîne des coûts de maintenance supplémentaires. Pour déployer ces câbles, une main-d’œuvre qualifiée est nécessaire, ce qui, à son tour, augmente les coûts pour les entreprises, impactant ainsi la croissance du marché.

ANALYSE DE SEGMENTATION

Analyse par type

Forte demande de produits ignifuges pour favoriser la croissance du marché

Le segment ignifuge devrait détenir la part de marché la plus élevée, en raison de sa demande sur le réseau FTTx et les applications des centres de données, ainsi que de sa capacité à fonctionner dans diverses températures environnantes et de son haut niveau de fiabilité dû à ses capacités ignifuges évidentes.

De plus, les fabricants s'intéressent également à la fabricationignifugecâbles à microconduits car ils sont plus respectueux de l'environnement en termes de fabrication et d'émission de gaz acide pendant le processus de fabrication.

La possibilité d’avoir une installation, un fonctionnement et un processus global d’utilisation plus faciles et plus pratiques contribue également aux performances décentes du segment sur le marché mondial. Cependant, les segments du type à enfouissement direct et du type à installation directe devraient également conserver une part considérable de la part de marché, car ces types de microconduits s’adressent à des lieux d’application spécifiques.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des réseaux FTTX dominera le marché au cours de la période de prévision

Par application, le marché est classé en réseaux FTTX, autres réseaux d’accès, réseaux fédérateurs, applications de centre de données et autres. Parmi le segment des applications, le segment des réseaux FTTx devrait être dominant, en raison de la croissance du nombre d'utilisateurs domestiques de réseaux de données à haut débit basés sur la fibre optique.

De plus, les efforts constants des investisseurs privés et des autorités publiques pour augmenter le taux de pénétration des connexions Internet par câble optique afin de disposer d’une source de réseau fiable, pratique et rentable dans diverses zones géographiques sont le principal contributeur à la performance décente du segment des réseaux FTTX.

Les applications des centres de données devraient également détenir une part importante et devraient se développer à un rythme de croissance plus rapide en raison de la demande croissante deinfrastructure de centre de donnéespar des entreprises technologiques de premier plan et l’émergence de techniques de science des données et d’automatisation des réseaux sur divers marchés.

De même, d’autres réseaux d’accès, réseaux fédérateurs et autres segments devraient contribuer collectivement à environ 20 % de la part de marché avec des projections de croissance modérée.

ANALYSE RÉGIONALE

La portée du rapport comprend cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Amérique du Nord

North America Microduct Market Size, 2025 (USD billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Norddominé le marché avec une valorisation de USD2,47milliards en 2025 et USD2,74milliards en 2026.De plus, les efforts implicites de ces entreprises en matière de développement technologique par le biais de partenariats stratégiques, de collaborations, d'acquisitions, d'investissements importants dans les opérations de recherche et développement et de coentreprises sont les facteurs essentiels qui stimulent le potentiel de développement de l'Amérique du Nord.

Asie-Pacifique

L'Asie-Pacifique devrait avoir une présence de premier plan sur le marché en raison de la demande croissante de services Internet à haut débit et de l'adoption de services à large bande fixe dans tous les secteurs dans les pays asiatiques. La forte croissance des abonnements aux réseaux à large bande devrait continuer à se transformer dans les années à venir, avec le passage des connexions DSL ou par câble conventionnelles à des connexions par câble 100 % fibre optique, ce qui entraînera une augmentation de la demande de microconduits.

En outre, la montée en puissance des clusters de services informatiques sur le marché émergent de l'Inde et de nombreux pays de l'ASEAN devrait stimuler les ventes de microducs avec une augmentation des centres de données dans lesdits clusters.

La Chine est en tête du marché grâce aux investissements massifs réalisés dans le développement des secteurs de l’Internet et des données. Les clusters de fabrication développés et établis à travers la Chine, pour de nombreuses raisons telles que le faible coût de fabrication, le faible coût de la main-d'œuvre et le faible coût des matières premières, ont vu l'émergence fréquente de fabricants de microducs avec une portée régionale substantielle et ont obtenu un rendement substantiel des bénéfices d'autres parties de la région Asie-Pacifique. Les fabricants chinois gravissent rapidement les échelons de la technologie et de la qualité, alors qu’ils continuent d’investir dans la recherche et le développement et se transforment en innovateurs constructifs au « rapport qualité-prix » issu de l’étiquette de bas prix et de mauvaise qualité.

Europe

De plus, le marché européen devrait connaître une recrudescence notable au cours de la seconde moitié de la période de prévision. Le réseau FTTX est identifié comme la principale application contribuant à la majorité de la génération de revenus du marché. Les investissements massifs et accrus actuels réalisés par les multiples parties prenantes clés du secteur des données et des communications pour élargir la portée de l'infrastructure de réseau d'accès à large bande par fibre optique dans l'ensemble de la région Europe devraient stimuler les ventes de microducs dans la région Europe.

Moyen-Orient et Afrique

Le CCG détient une part de marché considérable des microducs et connaît une croissance rapide du marché dans la région Moyen-Orient et Afrique, en raison des plans d'action importants lancés par les acteurs du marché pour déployer des réseaux de fibre optique à Dubaï, Al Ain et Abu Dhabi. Il prend également un élan considérable alors que les opérateurs envisagent un changement de paradigme vers la technologie 5G pour les pays développés du Golfe. L’adoption croissante du réseau FTTx avec l’augmentation des abonnements FTTH et FTTB sur le marché régional devrait devenir le principal contributeur aux perspectives de développement du marché au fil du temps.

l'Amérique latine

L’Amérique latine devrait afficher une croissance lente au cours de la période de prévision, en raison d’opportunités de niche pour le développement d’établissements de réseaux de fibre optique et de centres de données, de la présence limitée d’acteurs mondiaux du marché dans la région et des canaux de distribution sous-développés pour le marché. Le principal facteur de croissance du marché latino-américain est l’augmentation de la pénétration d’Internet et la dépendance croissante des clients à l’égard du commerce de détail et des achats en ligne. Le marché est fortement dépendant des produits importés en raison des installations de fabrication sous-développées sur le marché.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs de premier plan se concentrent sur les applications innovantes pour les systèmes robotiques

Le marché est modérément fragmenté car il s'agit d'un marché relativement nouveau par rapport aux autres marchés du monde.électronique de puissancedomaine des solutions. Le marché se développe avec les progrès technologiques croissants, et il existe de nombreuses marques bien connues sur le marché, ainsi que certains acteurs régionaux, pour répondre à la demande croissante.

LISTE DES ENTREPRISES CLÉS PROFILÉES SUR LE MARCHÉ DES MICRODUCTS :

- Emtelle Holdings Ltd(Écosse)

- Primo (Danemark)

- Groupe Hexatronic AB(Suède)

- Groupe Prysmian (Italie)

- Datwyler Holding Inc. (Suisse)

- Egeplast International GmbH(Allemagne)

- Clearfield Inc.(NOUS.)

- Éperon A.S. (Tchéquie)

- GM Plast A/S (Danemark)

- Belden Inc (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2022 –Clearfield Inc a acquis Nestor Cables Ltd, basée en Finlande, spécialisée dans les câbles, microconduits et câbles à fibre optique. L'acquisition a été réalisée pour environ 23 millions de dollars. En outre, l'acquisition contribuera à améliorer le portefeuille de produits et à améliorer la présence géographique.

- Février 2022 –Egeplast International GmbH a ouvert une nouvelle usine de fabrication à Greven, en Allemagne. L'expansion de l'entreprise visait à doubler la capacité de production de microducs et de produits associés. L'usine de fabrication a été réalisée sur 11 000 mètres carrés. L’usine de fabrication sera achevée d’ici 2023.

- décembre 2021–Emtelle Holdings Ltd a acquis Afripipes, basée à Dubaï, spécialisée dans les microconduits, les tuyaux et les conduits en plastique. L’acquisition visait à améliorer l’empreinte des produits microductifs.

- décembre 2021 –Prysmian Group a lancé une nouvelle série de câbles à microconduits Sirocco pour letélécommunicationet les secteurs de l’énergie. Ce câble est équipé des derniers câbles 576f, a un diamètre de 8,2 mm, offrant une densité de feu de 10,9 fibres par mm2. Il convient parfaitement aux réseaux de connectivité FTTX, FTTP et FTTH.

- août 2021– Hexatronic Group AB (publ) a signé un accord avec Ting Internet basé aux États-Unis, pour environ 50 millions de dollars. Cet accord a été conclu pour la fourniture de microconduits, de microcâbles et d'outils de soufflage pour la connectivité fibre jusqu'au domicile (FTTH).

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse détaillée du type, de l’application et des industries des microducs. Il fournit des informations sur les principales entreprises et leur aperçu de leurs activités, leurs types et les principales applications du produit. En outre, il offre un aperçu du paysage concurrentiel, de l’analyse SWOT et des tendances actuelles du marché et met en évidence les principaux moteurs et contraintes. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (millions de mètres) |

|

Segmentation |

Par type, application et région |

|

Par type |

|

|

Par candidature |

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 6 milliards de dollars en 2025.

En 2034, le marché devrait être évalué à 15,1 milliards de dollars.

On estime que le marché mondial aura un TCAC remarquable de 10,8 % au cours de la période de prévision.

L’Amérique du Nord devrait en détenir une part importante. La région représentait 2,47 milliards de dollars en 2025.

Dans le segment des types, les produits ignifuges devraient être le segment leader du marché au cours de la période de prévision.

L’augmentation de la croissance des activités liées à l’électronique et à la construction est responsable de l’augmentation de la demande de produits.

Emtelle Holdings Ltd, Primo, Hexatronic Group AB, Prysmian Group, Datwyler Holding Inc, Egeplast International GmbH, Clearfield Inc, Spur A.S., GM Plast A/S et Belden Inc. sont les principales entreprises.

Le segment des réseaux FTTX devrait stimuler le marché.

Les principaux acteurs du marché constituent environ 35 % du marché, ce qui est principalement dû à leur image de marque et à leur présence dans plusieurs régions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés