Taille du marché, part et analyse de l’industrie des systèmes électro-optiques et infrarouges militaires, par plate-forme (terrestre, aéroportée, navale et débarquée), par type de système (tourelles/cardans, pods de ciblage, viseurs d’armes/véhicules, directeurs de surveillance et vision du conducteur/DVE), par bande spectrale (EO (visible/LLTV), SWIR, MWIR, LWIR et multispectral), par application (ISR/Surveillance, acquisition de cible, navigation/DVE, contre les UAS et autres), par utilisateur final (armée/forces terrestres, force aérienne, marine/garde côtière et SOF) et prévisions régional

Taille du marché des systèmes électro-optiques et infrarouges militaires et perspectives d’avenir

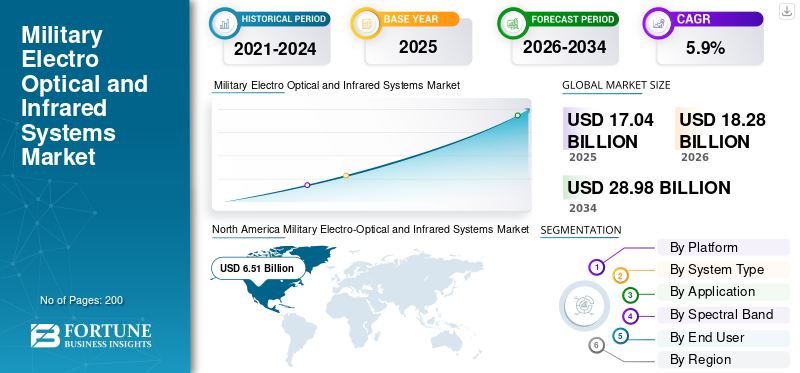

La taille du marché des systèmes militaires électro-optiques et infrarouges était évaluée à 17,04 milliards USD en 2025. Le marché devrait passer de 18,28 milliards USD en 2026 à 28,98 milliards USD d’ici 2034, avec un TCAC de 5,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes militaires électro-optiques et infrarouges avec une part de marché de 38,20 % en 2025.

Le marché mondial comprend des capteurs de défense qui aident les forces à détecter, identifier et suivre des cibles à la lumière du jour, dans des conditions de faible luminosité et dans l’obscurité. Cela s'applique aux véhicules terrestres, aux avions,Systèmes aériens sans pilote (UAS),navires et troupes débarquées. Le marché comprend des tourelles, des cardans, des modules de ciblage, des viseurs, des directeurs de surveillance et des systèmes de vision pour le conducteur. La demande pour ces systèmes augmente à mesure que les opérations modernes s'appuient sur des capteurs permettant d'améliorer les capacités de combat de nuit, le renseignement, la surveillance et la reconnaissance (ISR) à plus longue portée, l'acquisition plus rapide des cibles et une meilleure lutte contre les UAS et la surveillance des frontières ou maritime.

Les principaux acteurs incluent Teledyne FLIR, L3Harris, RTX, Northrop Grumman, Collins, Safran, Thales, Leonardo, HENSOLDT Rheinmetall, Elbit, Rafael, IAI et ASELSAN. Ils stimulent la croissance en développant des charges utiles multispectrales plus petites et plus légères, en modernisant des flottes plus anciennes et en utilisant la fusion de capteurs et la détection basée sur l'IA. Cela accélère le processus de recherche, de réparation et de suivi dans les environnements surpeuplés et à forte présence de drones.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES ÉLECTRO-OPTIQUES ET INFRAROUGES MILITAIRES

La fusion de capteurs multispectraux et l’IA changent la détection sur le champ de bataille et accélèrent la croissance du marché

Le passage des alimentations à capteur unique à la fusion intelligente et multi-capteurs constitue la tendance la plus importante du marché. Les militaires du monde entier préfèrent désormais les vues intégrées combinant les données de lumière du jour, thermiques et de télémétrie pour raccourcir la chaîne de destruction et réduire considérablement la charge de travail des opérateurs. La technologie d'imagerie évolue vers de meilleurs systèmes EO IR conçus pour l'ISR, la lutte contre les UAS et le transfert rapide de cibles. Ce changement stimule particulièrement l’adoption des drones et la manière dont les entreprises déploient des capteurs pour un déploiement rapide.

En janvier 2025, Teledyne FLIR (Teledyne FLIR Defence) a annoncé un contrat IDIQ sur cinq ans d'une valeur pouvant atteindre 74,2 millions de dollars. Ce contrat concerne la fourniture de systèmes de surveillance par imagerie mis à jour pour la Garde côtière américaine. Cela montre que les militaires investissent danscapteurla modernisation et les mises à niveau du cycle de vie au lieu de traiter l’EO/IR comme un achat unique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des investissements substantiels dans la recherche et le développement et la demande de drones alimentent la croissance du marché

L’augmentation des budgets de défense et la croissance rapide des flottes de drones alimentent une forte demande de charges utiles EO/IR. Alors que les militaires donnent la priorité à l’ISR persistant et en temps réel, le besoin de capacités de détection avancées sur les avions, les véhicules et les sites fixes est devenu important pour accélérer l’acquisition de cibles, alimentant ainsi la croissance du marché.

En mars 2024, le ministère américain de la Défense a publié sa demande de budget pour le programme de renseignement militaire pour l’exercice 2025, d’un montant de 28,2 milliards de dollars. Cela montre l’importance continue du financement ISR, qui soutient directement l’achat et la maintenance d’outils ISR tels que les systèmes EO/IR.

RESTRICTIONS DU MARCHÉ

Les contrôles à l'exportation et les problèmes de licences ralentissent le déploiement et la croissance transfrontalière

Les contrôles à l'exportation, les contrôles d'utilisation finale et les licences peuvent retarder ou restreindre la livraison de systèmes EO IR avancés et de technologies d'imagerie sensibles. Pour de nombreux programmes liés à l’ISR et à d’autres utilisations militaires, ce problème de conformité constitue un obstacle important. Ce défi est particulièrement pertinent pour les intégrateurs et les acteurs du marché qui cherchent à développer les systèmes EO IR avancés parmi leurs alliés et partenaires.

En février 2024, le Bureau of Industry and Security (BIS) du Département américain du Commerce a publié une règle finale mettant à jour les exigences de licence pour certaines caméras, systèmes et composants associés en vertu des réglementations sur l'administration des exportations. Cela indique que cette catégorie reste étroitement contrôlée et axée sur la conformité.

OPPORTUNITÉS DE MARCHÉ

Le passage de la surveillance passive à une autonomie intelligente et traitée en périphérie crée une opportunité majeure

L’opportunité de marché lucrative consiste à combiner un traitement sur capteur basé sur l’IA avec des charges utiles EO/IR multispectrales pour les drones et les véhicules terrestres autonomes. Avec le streaming de vidéos haute définition pour l’analyse humaine, la prochaine génération de systèmes EO/IR s’oriente également vers l’informatique de pointe.Intelligence artificielledétecte, suit et classe les menaces, les cibles camouflées ou les obstacles en temps réel, même dans des environnements où le GPS est refusé ou fortement brouillés. Cela crée une opportunité d’aller au-delà de l’imagerie passive vers des données intelligentes et exploitables.

LES DÉFIS DU MARCHÉ

Les chaînes d’approvisionnement fragiles des capteurs et les longs délais de livraison constituent un défi pour le marché

Un problème majeur dans le domaine des systèmes infrarouges électro-optiques est la nécessité de composants spécialisés, tels que des détecteurs, des refroidisseurs, des optiques de précision et des composants électroniques de haute fiabilité. Ces composants ont souvent peu de fournisseurs qualifiés et sont longs à fabriquer. Lorsque la demande augmente, notamment en matière d’ISR et de lutte contre les UAS, les programmes peuvent connaître des retards, des augmentations de coûts et des problèmes d’intégration, même lorsque le financement est disponible. Cette situation entrave la croissance du marché des systèmes militaires électro-optiques et infrarouges.

En janvier 2025, le Defence Business Board du ministère américain de la Défense a publié son rapport approuvé sur « l’éclairage de la chaîne d’approvisionnement au sein du ministère de la Défense ». Le rapport souligne les manques de visibilité et les faiblesses persistantes des chaînes d’approvisionnement de la défense.

Impact de la guerre entre la Russie et l'Ukraine

La guerre entre la Russie et l'Ukraine stimule la demande de systèmes infrarouges électro-optiques en faisant des ISR et des fonds anti-UAS des priorités

Les efforts ISR ainsi que les performances de lutte contre les UAS influencent la survie. Différents facteurs mettent l’accent sur l’amélioration des systèmes EO/IR et des systèmes EO/IR infrarouges pour l’observation continue, la confirmation des cibles et l’identification des drones. Ce changement se produit à mesure que l’adoption des véhicules aériens sans pilote (UAV) se développe et que les budgets de la défense se tournent vers des utilisations militaires à forte intensité de capteurs.

En avril 2025, le SIPRI a indiqué que les dépenses militaires mondiales avaient atteint 2 718 milliards de dollars en 2024, soit une augmentation de 9,4 % en termes réels. Le rapport souligne que l'augmentation des dépenses en Europe est largement due à la guerre en cours entre la Russie et l'Ukraine. Cela met en évidence l’augmentation de l’achat d’outils ISR tels que l’EO/IR.

Analyse de segmentation

Par plateforme

En raison de la demande continue d’ISR et de l’utilisation de drones, la plate-forme aéroportée domine le marché

En termes de plate-forme, le marché est classé en plates-formes terrestres, aéroportées, navales et débarquées.

Les plates-formes aéroportées dominent le marché car elles confèrent à l'EO/IR un avantage à l'échelle de la force. Ils offrent un point de vue plus élevé, une couverture plus large et une confirmation de cible plus rapide pour les missions ISR. À mesure que les flottes améliorent davantage les avions avec équipage et les charges utiles des UAV, le besoin de tourelles stabilisées etciblage des modulesgrandit. Airborne EO/IR offre le meilleur effet de visibilité pour chaque système déployé.

En novembre 2025, Lockheed Martin a annoncé la mise à niveau du module de ciblage Sniper Evolved. Cette mise à niveau agit comme un capteur aéroporté connecté prenant en charge le ciblage à longue portée et l'ISR tout en servant également de nœud important pour le partage de données. Cela démontre comment la capacité aéroportée EO/IR est améliorée et étendue.

Le segment naval devrait afficher la croissance la plus rapide avec un TCAC de 6,6 % au cours de la période de prévision.

Par type de système

Les tourelles/cardans dominent en raison du besoin d'ISR sur plusieurs plates-formes et d'une intégration rapide des drones

Sur la base du type de système de base, le marché est classé en tourelles/cardans, modules de ciblage, viseurs d'armes/véhicules, directeurs de surveillance et vision du conducteur/DVE.

Les tourelles/cardans ont la part de marché la plus élevée car ils constituent la base plug-and-play des systèmes modernes.systèmes infrarouges électro-optiques. Chaque système comprend une boule de capteur stabilisée qui peut être facilement montée sur des véhicules, des avions, des drones, des navires et des sites fixes avec moins de problèmes de refonte. Pour les applications ISR et militaires typiques, les acheteurs préfèrent les charges utiles de capteurs EO/IR à tourelle. Ces systèmes combinent stabilisation, différentes options de capteurs (jour, thermique, laser) et intégration rapide dans les systèmes de mission. Cette configuration permet aux programmes d'améliorer leurs capacités sans avoir à reconstruire l'intégralité de la plateforme.

Les tourelles/cardans devraient afficher la croissance la plus rapide du marché, avec un TCAC de 6,9 % au cours de la période de prévision.

[8CwjZ21hI3]

Par bande spectrale

Le segment LWIR est en tête car il fonctionne bien par tous les temps et peut voir à travers la fumée

Sur la base de la bande spectrale, le marché est segmenté en EO (visible/LLTV), SWIR, MWIR, LWIR et multispectral.

LWIR est préféré pour sa capacité à fournir des images thermiques fiables dans des situations réelles difficiles, comme la nuit, dans la brume, la poussière, le brouillard léger et la fumée du champ de bataille, sans avoir besoin d'un émetteur actif. Pour les systèmes infrarouges électro-optiques utilisés dans des applications militaires telles que l'observation des équipages de véhicules ISR et la protection des forces, la capacité à fonctionner efficacement dans des conditions difficiles maintient la demande de systèmes infrarouges EO IR concentrés sur LWIR, même avec l'augmentation des charges utiles multispectrales.

En octobre 2024, HENSOLDT a introduit de nouveaux systèmes optroniques pour Leopard 2A8 et PUMA. Ils ont présenté leurs systèmes numériques ATTICA LWIR (infrarouge à ondes longues) et MWIR.imagerie thermiquedispositifs visant à améliorer les performances de reconnaissance dans des conditions météorologiques et de visibilité difficiles.

Le segment SWIR devrait afficher la croissance de marché la plus rapide, avec un TCAC de 7,8 % sur l’ensemble de la période de prévision.

Par candidature

En raison de la demande croissante de capacités de surveillance, l'ISR et la surveillance dominent le marché des systèmes EO/IR.

En fonction des applications, le marché est segmenté en ISR/surveillance, acquisition de cibles, navigation/DVE, contre-UAS et autres.

le segment ISR/surveillance détenait le plus grand marché des systèmes militaires électro-optiques et infrarouges. Cela est dû à la vigilance quotidienne nécessaire aux tâches militaires modernes, telles que la surveillance des frontières et des zones maritimes, l’appui aux frappes et les opérations de lutte contre les UAS. Alors que les budgets de la défense continuent de donner la priorité à la détection continue et que l’utilisation des drones augmente, les forces militaires achètent des systèmes EO/IR plus avancés dotés de tourelles stabilisées et d’une technologie d’imagerie moderne. Ainsi, l’ISR et la surveillance sont les principaux cas d’usage pour la plupart des acteurs du marché.

En janvier 2025, Teledyne FLIR a annoncé un contrat IDIQ sur cinq ans d'une valeur pouvant atteindre 74,2 millions de dollars pour fournir des systèmes de surveillance par imagerie modernisés (ESS-M) pour la Garde côtière américaine. Ce contrat contribue aux missions de surveillance en cours à travers sonhélicoptèreflottes.

Les contre-UAS sont le segment de marché qui connaît la croissance la plus rapide, avec un TCAC de 9,3 % sur la période de prévision.

Par utilisateur final

L'Armée et les Forces terrestres mènent la modernisation des unités de combat terrestre

En fonction de l’utilisateur final, le marché est segmenté en armée/forces terrestres, force aérienne, marine/garde côtière et SOF.

Le segment de l'armée de terre et des forces terrestres est en tête puisque l'EO/IR fait partie des opérations terrestres quotidiennes. Cela comprend des viseurs d'armes thermiques pour les soldats, une vision du conducteur pour les véhicules et des capteurs stabilisés sur des plates-formes blindées pour un avantage de visibilité. Alors que les opérations de nuit deviennent plus difficiles et que les flottes et les systèmes des soldats sont constamment améliorés, les forces terrestres continuent d'acheter de l'EO/IR en plus grandes quantités et plus fréquemment que les autres utilisateurs finaux.

En août 2024, Leonardo DRS a annoncé une commande de production de 117 millions de dollars pour l'armée américaine dans le cadre du contrat Family of Weapon Sights Individual (FWS-I) afin de continuer à fournir des viseurs d'armes thermiques de nouvelle génération. Cela montre l’acquisition continue à grande échelle d’EO/IR par les forces terrestres.

Le segment SOF devrait afficher la croissance de marché la plus rapide, avec un TCAC de 6,3 % sur la période de prévision.

Perspectives régionales du marché des systèmes électro-optiques et infrarouges militaires

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est en tête du marché régional en raison de ses budgets de défense importants et de la mise en œuvre rapide des technologies ISR et UAV. Les États-Unis, ainsi que le Canada dans une moindre mesure, considèrent l’EO/IR comme un outil clé pour l’ISR ainsi que pour répondre aux besoins militaires quotidiens. Cela comprend la protection des navires, la surveillance des frontières et la modernisation des véhicules et des avions. Le développement rapide des programmes dans la région, les achats de modernisation en cours et l'utilisation croissante des drones créent une forte demande pour les systèmes EO/IR et la technologie d'imagerie de haute qualité.

Marché américain des systèmes électro-optiques et infrarouges militaires

Sur la base de la forte contribution de l’Amérique du Nord, le marché américain a atteint 5,96 milliards USD en 2025, soit une augmentation à un TCAC de 4,8 %.

Europe

Le marché européen était le deuxième en 2025 et devrait avoir un TCAC de 6,4 % sur la période de prévision. L’Europe améliore activement les systèmes infrarouges électro-optiques pour les véhicules terrestres, les plates-formes navales et les ISR aéroportés. Cette avancée est motivée par la situation sécuritaire entre la Russie et l’Ukraine, les besoins accrus en matière de surveillance des frontières et une évolution notable vers des systèmes EO-IR modernes qui combinent l’imagerie diurne et thermique et se connectent plus rapidement aux réseaux. La Russie est également un acheteur et producteur important dans la région, maintenant des niveaux élevés d’activité EO/IR alors même que l’Europe occidentale accroît ses efforts d’approvisionnement et de recherche et développement.

Marché britannique des systèmes électro-optiques et infrarouges militaires

Le marché britannique devrait atteindre environ 0,75 milliard de dollars en 2026, soit environ 14,41 % des revenus du secteur.

Marché allemand des systèmes électro-optiques et infrarouges militaires

Le marché allemand représentait 0,65 milliard de dollars, soit environ 13,40 % du chiffre d'affaires, en 2025.

Asie-Pacifique

Le marché de l’Asie-Pacifique est le troisième plus grand et devrait être le segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 7,0 %. La croissance du marché de la région Asie-Pacifique est alimentée par la nécessité d’observer plus largement et de réagir plus rapidement. Il existe davantage de flottes de drones, une surveillance maritime accrue et des améliorations supplémentaires en matière de combat nocturne pour les forces blindées et mécanisées. Les pays se concentrent sur des technologies d’imagerie pratiques et déployables telles que les viseurs nocturnes du conducteur, les charges utiles de surveillance et les imageurs thermiques. Cette technologie améliore directement la préparation à l'ISR, la sécurité des frontières et les opérations dans des environnements contestés.

Marché chinois des systèmes électro-optiques et infrarouges militaires

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique et les revenus de 2025 ont atteint 1,41 milliard de dollars, soit environ 38,74 % des ventes.

Marché indien des systèmes électro-optiques et infrarouges militaires

Le marché indien en 2025 s’élevait à 0,58 milliard de dollars, ce qui représentait environ 15,82 % des revenus de la région Asie-Pacifique.

Moyen-Orient

Le marché du Moyen-Orient devrait être le deuxième segment à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 5,8 %. La demande d’EO/IR au Moyen-Orient découle du besoin d’une couverture ISR continue, des menaces de drones et de la protection des forces. Les acheteurs investissent toujours dans des tourelles, des cardans et des charges utiles multi-capteurs pour les applications aéroportées et terrestres. Une autre tendance concerne les efforts visant à renforcer les capacités locales d’assemblage, d’intégration et de développement de produits au lieu de dépendre des importations. Les pays tentent de sécuriser leurs chaînes d’approvisionnement et leur maintenance.

- En février 2025, EDGE des Émirats arabes unis a présenté une nouvelle suite de systèmes électro-optiques/infrarouges à l'IDEX 2025. Cet événement a mis en évidence le développement de produits en cours et l'accent régional mis sur les solutions de détection et de suivi EO/IR.

Marché des systèmes électro-optiques et infrarouges militaires en Arabie Saoudite

Le marché de l'Arabie saoudite devrait être l'un des plus importants du Moyen-Orient et les revenus en 2025 s'élevaient à 0,52 milliard de dollars, soit environ 34,18 % des ventes.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part relativement plus faible, mais connaît une croissance à un TCAC de 3,9 %. En Amérique latine et en Afrique, les achats EO/IR sont directement liés à des missions réelles telles que la surveillance des côtes, la surveillance des frontières et la modernisation de la flotte. Les programmes préfèrent les viseurs et directeurs EO/IR durables qui fonctionnent jour et nuit et sont faciles à entretenir. La croissance est plutôt régulière que rapide, mais les achats restent cohérents là où les pressions maritimes et frontalières sont fortes.

- En juin 2021, Safran a annoncé que le Brésil avait sélectionné son viseur optronique (électro-optique) PASEO XLR pour les frégates de la classe Tamandare. Cela démontre comment les programmes de modernisation navale encouragent l’utilisation de l’EO/IR en Amérique latine.

Marché africain des systèmes électro-optiques et infrarouges militaires

La taille du marché africain était de 0,19 milliard de dollars en 2025 et devrait atteindre 0,33 milliard de dollars en 2034, soit environ 35,34 % des ventes.

Marché des systèmes électro-optiques et infrarouges militaires en Amérique latine

Le marché de l'Amérique latine représentait 0,35 milliard de dollars, soit environ 64,66 % des revenus, en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Acteurs clés en course pour faire évoluer les systèmes EO/IR pour les applications militaires ISR et pilotées par drones

Le marché est dominé par un mélange de spécialistes des capteurs et d'intégrateurs de premier plan capables de fournir des systèmes EO/IR avancés dotés d'une technologie d'imagerie puissante et d'une intégration fluide dans les plates-formes. La principale demande vient des ISR et de la demande croissante de capacités de surveillance avancées. L’essor des drones pousse les clients vers des charges utiles EO/IR plus légères et en réseau. En Amérique du Nord, cette tendance est soutenue par d’importants budgets de défense, qui garantissent des mises à niveau EO/IR cohérentes et de nouveaux achats tout au long de la période de prévision.

Les principaux acteurs du marché comprennent Lockheed Martin Corporation, Teledyne FLIR, L3Harris, RTX et Northrop Grumman, ainsi que des leaders européens tels que Safran, Thales, Leonardo et HENSOLDT. De puissants fournisseurs israéliens et turcs, tels qu'Elbit Systems, Rafael et ASELSAN, jouent également un rôle important. Ces acteurs clés font progresser le marché grâce à des investissements importants en recherche et développement. Ils se concentrent sur une meilleure stabilisation, des plages de détection plus longues et une fusion multi-capteurs afin que chaque capteur EO/IR fonctionne dans le cadre d'un système ISR plus vaste. Leurs initiatives récentes, notamment de nouveaux modules de ciblage, des suites de surveillance mises à jour et des mises à niveau de capteurs pour les véhicules et les navires, démontrent à quel point les capacités électro-optiques et infrarouges deviennent essentielles plutôt que facultatives.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES ÉLECTRO-OPTIQUES ET INFRAROUGES MILITAIRES PROFILÉES

- BAE Systems (Royaume-Uni)

- Lockheed Martin Corporation (États-Unis)

- RTX Corporation (États-Unis)

- Northrop Grumman(NOUS.)

- L3Harris Technologies (États-Unis)

- Teledyne FLIR (États-Unis)

- Collins Aerospace (États-Unis)

- General Atomics Aeronautical Systems (États-Unis)

- Safran Electronique & Défense(France)

- Groupe Thalès (France)

- Leonardo S.p.A.(Italie)

- HENSOLDT(Allemagne)

- Rheinmetall AG (Allemagne)

- Saab AB (Suède)

- Ultra / Chess Dynamics (Royaume-Uni)

- Elbit Systems (Israël)

- Rafael Advanced Defense Systems (Israël)

- Israel Aerospace Industries (IAI / ELTA) (Israël)

- ASELSAN (Turquie)

- Hanwha Systems (Corée du Sud)

- Mitsubishi électrique (Japon)

- Bharat Electronics Limited (BEL) (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Teledyne FLIR Defence a annoncé avoir reçu un contrat de l'armée américaine d'une valeur pouvant atteindre 32 millions de dollars. Le contrat consiste à fournir et à intégrer des systèmes EO/IR avancés pour le kit de reconnaissance Stryker Infantry Carrier Vehicle (ICV). Cet ajout offrira une détection à longue portée et une imagerie thermiqueconnaissance de la situation. Cela souligne la forte demande de systèmes de tourelle et de cardan pour les charges utiles stabilisées montées sur véhicule.

- Janvier 2026 :Teledyne FLIR Defence a annoncé un contrat avec l'armée américaine d'une valeur pouvant atteindre 32 millions de dollars pour fournir et intégrer des systèmes EO/IR avancés pour le kit de reconnaissance Stryker ICV, qui prend en charge les ventes militaires étrangères en Bulgarie.

- Novembre 2025 :Lockheed Martin a présenté sa direction Sniper Evolved, positionnant le module de ciblage comme un système plus connecté pouvant agir comme un nœud de réseau tout en prenant en charge le ciblage à longue portée et l'ISR. Cela reflète le passage du marché du capteur en tant que boîtier au capteur en tant que système de combat connecté, ce qui stimule la demande de mises à niveau.

- Janvier 2025 :Elbit Systems a annoncé un contrat d'environ 60 millions de dollars pour fournir à un client européen de l'OTAN sa solution ReDrone Counter-UAS. Elbit a souligné que le package comprend une charge utile EO jour/nuit ainsi que des éléments radar, SIGINT et EW. Cela montre que l’EO/IR est acheté dans le cadre de systèmes intégrés de contre-drone.

- Janvier 2025 :Teledyne FLIR Defence a annoncé un IDIQ sur cinq ans d'une valeur pouvant atteindre 74,2 millions de dollars pour moderniser les systèmes de surveillance par imagerie de la Garde côtière américaine. C’est un signe clair que même les flottes matures financent les mises à niveau et la maintenance EO/IR pour maintenir les performances ISR à jour tout au long de leur cycle de vie.

- Août 2024 :Leonardo DRS a reçu une commande de production de l'armée américaine de 117 millions de dollars dans le cadre de la famille de viseurs d'armes individuels (FWS-I) IDIQ. Cette commande soutient la production continue de viseurs pour armes thermiques. Il montre comment les forces terrestres achètent l’EO/IR à grande échelle en tant qu’élément de préparation régulier, et pas seulement comme une mise à niveau ponctuelle. En octobre 2024, HENSOLDT a présenté trois nouveaux systèmes optroniques numériques pour les véhicules Leopard 2A8 et PUMA. La société les a présentés comme des améliorations améliorant la précision de la reconnaissance et du ciblage dans des conditions difficiles. Cela renforce le cycle de rafraîchissement numérique qui maintient les budgets EO/IR des véhicules actifs.

- Juin 2022 :La marine américaine a attribué à L3Harris un contrat de 205 millions de dollars pour fournir une nouvelle capacité passive EO/IR (SPEIR/SPATIAL) afin d'améliorer la protection et la navigation de la flotte. Cela montre l’investissement important de l’Amérique du Nord dans l’EO/IR à grande échelle.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes électro-optiques et infrarouges militaires fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par plateforme

|

|

Par type de système

|

|

|

Par bande spectrale

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 18,28 milliards de dollars en 2026 et devrait atteindre 28,98 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 6,51 milliards de dollars.

Le marché devrait afficher un TCAC de 5,9 % au cours de la période de prévision 2026-2034.

L'Airborne était en tête du marché, par plate-forme.

L’augmentation des budgets de défense pour l’ISR et l’utilisation de véhicules aériens sans pilote (UAV) alimentent la croissance du marché.

Martin Corporation, RTX (Raytheon), Northrop Grumman, L3Harris Technologies, Teledyne FLIR et Collins Aerospace, Safran Electronics & Defense, Thales, Leonardo, HENSOLDT, Elbit Systems et Rafael Advanced Defense Systems sont les principales entreprises du marché.

L'Amérique du Nord a dominé le marché en 2024

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés