Taille, part et analyse de l’industrie des avions militaires multirôles, par types d’avions (avions avec équipage, avions sans pilote et véhicules pilotés en option (OPV)), par génération (plates-formes héritées, 4e, 4,5e, 5e et 6e génération), par classe de poids (chasseurs légers, moyens et lourds), par technologie (furtivité, avionique et fusion de capteurs, suites de guerre électronique, radars et autres), par Types de propulsion (turbofan, turbopropulseur/hélice et propulsion hybride-électrique), par type d'approvisionnement (acquisition de nouvelles constructions, programmes de mise à ni

APERÇUS CLÉS DU MARCHÉ

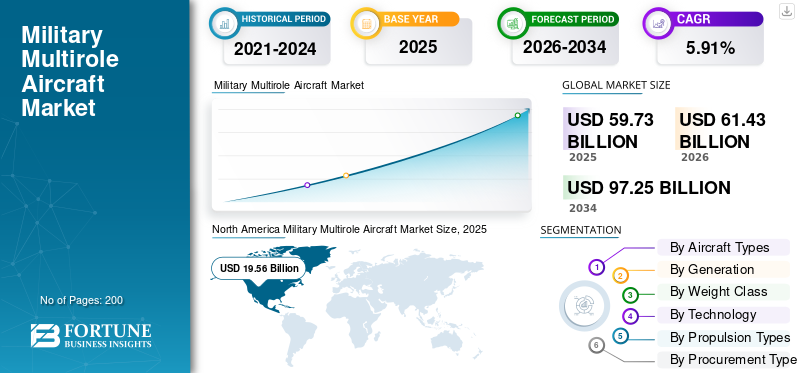

La taille du marché mondial des avions militaires multirôles était évaluée à 59,73 milliards USD en 2025. Le marché devrait passer de 61,43 milliards USD en 2026 à 97,25 milliards USD d’ici 2034, avec un TCAC de 5,91 % au cours de la période de prévision. L’Amérique du Nord dominait le marché mondial avec une part de marché de 32,74 % en 2025.

Les avions militaires multirôles et les avions de combat multirôles représentent un type révolutionnaire de développement de la puissance aérienne militaire, conçu pour accomplir diverses tâches de mission sans nécessiter de spécialisation dans des plates-formes militaires spécifiques. Les avions militaires multirôles sont conçus pour effectuer une série de tâches militaires, telles que des missions de combat air-air, des missions d'attaque air-sol, des missions de reconnaissance aérienne,guerre électroniquemissions, missions SEAD, missions CAS et missions d'interdiction aérienne sur une seule plate-forme militaire.

La croissance du marché est tirée par une série de dynamiques mutuellement complémentaires, dont les principales sont les niveaux croissants de tensions géopolitiques, l’augmentation des budgets de défense, les risques de sécurité régionale et la nécessité d’une refonte militaire pour faire face aux menaces émergentes. Les dépenses militaires mondiales croissantes, notamment en raison de la crise ukrainienne actuelle, des différends en mer de Chine méridionale, du détroit de Taiwan et des revendications territoriales dans l’Indo-Pacifique, ont placé une attention particulière sur le développement d’une puissance aérienne avancée.

L’industrie des avions militaires multirôles connaît une fragmentation modérée à intense, avec des leaders du marché tels que Lockheed Martin (États-Unis), suivi de Boeing (États-Unis) et BAE Systems (Royaume-Uni), et d’autres comme Dassault Aviation (Rafale), Saab AB (Gripen) et Hindustan Aeronautics Limited (Inde), Korea Aerospace Industries (Corée du Sud) et d’autres.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des avions militaires multirôles

- Taille du marché en 2025 : 59,73 milliards USD

- Taille du marché en 2026 : 61,43 milliards USD

- Taille du marché prévue pour 2034 : 97,25 milliards de dollars

- TCAC : 5,91 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 32,74 % en 2025.

- Les avions avec équipage (avec équipage) détenaient la plus grande part de marché avec 61,70 % en 2025.

- Le segment moyenne portée (1 000 km à 2 500 km) représentait la plus grande part de marché avec 61,70 % en 2025.

Amérique du Nord

Le marché a atteint 19,56 milliards de dollars en 2025, porté par la modernisation de la flotte et de fortes dépenses de défense.

Asie-Pacifique

Le marché a atteint 17,26 milliards de dollars en 2025, soutenu par la hausse des budgets de défense et l’expansion militaire.

Europe

Le marché a atteint 13,47 milliards de dollars en 2025, alimenté par les programmes de modernisation et de remplacement des avions de l’OTAN.

NOUS.

Le marché a atteint 18,47 milliards de dollars en 2025, porté par l'achat de F-35 et des programmes avancés de combat aérien.

Japon

Les investissements croissants dans les avions de combat de nouvelle génération et dans la sécurité régionale continuent de soutenir la croissance du marché.

En savoir plus

Tendances du marché des avions militaires multirôles

La technologie furtive et l’évolution de conception peu observable apparaissent comme une tendance clé du marché

Les technologies furtives de cinquième et sixième génération, avec leur utilisation de matériaux absorbant les radars, l’alignement de la plate-forme, le transport d’armes interne, les prises d’air en serpentin et la gestion de la signature thermique, offrent des avantages distincts dans les environnements aériens contestés. La marche vers des plates-formes de sixième génération à travers des projets tels que le projet américain Next Generation Air Dominance, le programme mondial de combat aérien du Japon et une multitude de prototypes chinois furtifs sans queue multiples dévoilés en août 2025 fusionneront la furtivité avec l'association de drones, l'intelligence artificielle, les armes à énergie dirigée et les capacités avancées de guerre électronique, réinitialisant fondamentalement les paradigmes de combat aérien au-delà de la référence actuelle pour les avions de cinquième génération.

Dynamique du marché

Facteurs du marché

Les progrès technologiques et l’optimisation de l’efficacité du combat stimulent la croissance du marché

Les progrès réalisés dans les technologies furtives, l’IA, la fusion de capteurs et les solutions de guerre centrée sur les réseaux ont alimenté la tendance vers des avions multirôles et une domination multi-domaines. Par exemple, en mai 2025, Saab a marqué une étape importante en réalisant les vols un à trois, en incorporant son agent d'IA Centaur, développé par Helsing, dans ses avions de combat Gripen E. Cela indique queavions de combatconçus pour la production peuvent intégrer des solutions d’IA, comme cela a été démontré dans les configurations de laboratoire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Restrictions du marché

Les limites strictes de conformité ITAR et de transfert de technologie limitent la croissance du marché

Les réglementations de contrôle des exportations telles que l’ITAR imposent souvent de lourdes charges de conformité, restreignent le transfert de technologie, compliquent la coopération mondiale et limitent les options d’entrée sur le marché pour les fabricants de défense et de l’aérospatiale. L’ITAR, une réglementation de contrôle des exportations administrée par la Direction du contrôle du commerce de la défense du Département d’État américain, régit le transfert d’articles, de services et de données techniques liés à la défense américaine répertoriés sur la liste des munitions des États-Unis à des personnes situées aux États-Unis, à moins qu’une exception en matière de licence ne soit accordée. Cette réglementation entraîne des sanctions sévères, notamment des amendes, des restrictions à l'exportation et des peines d'emprisonnement, en raison de la nature sensible des matériaux. Cela freine la croissance du marché des avions militaires multirôles.

Opportunités de marché

L’intégration des véhicules aériens de combat autonomes et sans pilote catalyse la croissance des opportunités futures

La convergence de l’intelligence artificielle, des systèmes autonomes et des équipes habitées-sans pilote révolutionne l’aviation de combat et les structures des forces. La vision des avions de combat collaboratifs de l’US Air Force prévoit environ 1 000 plates-formes aériennes autonomes, ce qui indique que cela représente environ deux avions sans pilote pour chaque chasseur avec équipage de nouvelle génération. Des contrats de développement de la tranche initiale ont déjà été attribués à General Atomics et Anduril, et plus de 8,9 milliards de dollars sont alloués sur les exercices budgétaires 2025 à 2029, les décisions de production étant prévues pour l'exercice budgétaire 2026.

Défis du marché

La pénurie de main-d’œuvre qualifiée et la faiblesse des réserves de talents créent un défi pour le marché

Les pénuries de main-d'œuvre qualifiée dans l'industrie de l'aérospatiale et de la défense sont à leur paroxysme, en raison des changements démographiques, de l'insuffisance des réserves de talents et des mauvaises stratégies de rétention qui ont compromis la capacité de production et entravé l'innovation technologique. Selon une étude menée par l'Association des industries aérospatiales, 56 pour cent des entreprises ont du mal à trouver des travailleurs qualifiés dans le secteur manufacturier, malgré une croissance annuelle de près de 5 pour cent du secteur. Les facteurs contribuant à ce problème comprennent une mauvaise planification de la main-d'œuvre, le recours à un recrutement basé sur des références qui favorise les candidats « prêts à partir », et une inadéquation entre le monde universitaire et l'industrie en termes de compétences requises. De plus, le sous-investissement dans l’intégration, le développement de carrière et l’amélioration des compétences contribue à un taux de rotation élevé à un stade précoce et augmente les coûts de recrutement.

ANALYSE DE SEGMENTATION

Par types d'avions

Le passage à un combat aérien autonome et rentable stimule la croissance du segment des avions sans pilote

En fonction des types d’avions, le marché est divisé en avions avec équipage (avec équipage), avions sans pilote et véhicules à pilotage optionnel (OPV).

On estime que le segment des avions sans pilote connaîtra la croissance la plus rapide au cours de la période de prévision, alors que les forces de défense passent d'une structure centrée sur le pilote à une structure centrée sur le système, où les avions sans pilote sont utilisés pour tirer parti de la masse, de la persistance et de la présence dans des cieux à forte menace de manière rentable. Ce développement s’appuie sur trois facteurs clés : les avancées en matière d’autonomie artificielle, la nécessité d’atténuer les risques pour les pilotes et la dynamique politique visant à acquérir à grande échelle des plates-formes abordables, bien moins coûteuses que les plates-formes habitées.

Le sous-segment des avions avec équipage représentait la plus grande part de marché de 61,70 % en 2025 et devrait croître à un TCAC de 6,10 % au cours de la période de prévision.

Par génération

L'interopérabilité stratégique et l'intégration de l'Alliance sont les moteurs du 5èmeCroissance segmentaire de génération

En fonction de la génération, le marché est divisé en plates-formes héritées, 4e génération, 4,5 génération, 5e génération et 6e génération.

Le 5èmeLe segment de la production d’électricité devrait connaître la croissance la plus rapide du secteur, stimulée principalement par le besoin d’interopérabilité de coalition entre les alliés de l’OTAN. Les grands pays pensent au-delà de l’interopérabilité des avions pour considérer ces avions comme des nœuds au sein d’un même nuage de bataille. Cela entraîne directement la nécessité de normaliser les avions de 5e génération, comme le F-35, pour partager les données de manière transparente.

- Par exemple, en novembre 2024, la Roumanie a codifié ce changement de stratégie par le biais d'une lettre d'offre et d'acceptation (LOA) pour l'achat de 32 avions F-35A Lightning II, pour un coût estimé à environ 6,4 milliards de dollars. La Roumanie deviendra le 20e membre du partenariat mondial des pays exploitant des avions de combat F-35, dont les livraisons devraient commencer en 2031. L'accent sera mis sur le remplacement des anciens stocks afin d'assurer la compatibilité avec le cadre de défense global de l'OTAN pour le flanc oriental.

Le segment de 4,5 générations représentait la plus grande part de marché de 40,13 % en 2025 et connaissait une croissance de 6,30 % au cours de la période de prévision.

Par catégorie de poids

L’équilibre stratégique entre capacités et abordabilité propulse la croissance du segment des chasseurs moyens

En fonction de la catégorie de poids, le marché est divisé en chasseurs légers, chasseurs moyens et chasseurs lourds.

Le segment des chasseurs moyens devrait connaître la croissance la plus rapide avec le TCAC le plus élevé de 6,50 % au cours de la période de prévision et représentait la plus grande part de marché de 50,83 % en 2025. La croissance est tirée par son idéal pour les forces aériennes d’aujourd’hui, fournissant 80 % des capacités des avions lourds de supériorité aérienne à seulement 50 % du prix. Cette catégorie d'avions est passée d'intercepteurs légers de défense ponctuelle à des avions polyvalents possédant la capacité de transporter des charges utiles importantes (missiles et munitions à guidage de précision) sur des portées étendues.

- Par exemple, en juin 2025, l’administration sud-coréenne du programme d’acquisition de défense a signé un contrat de suivi d’une valeur de 1,7 milliard de dollars. Ce contrat a encore accéléré l’intronisation d’un chasseur furtif léger de 4,5 génération. La demande croissante du marché pour des remplacements de haute qualité et à des prix abordables pour des options lourdes et coûteuses telles que le F-15 ou le Su-57 a été satisfaite avec succès lors de la première commande passée en 2024 pour ce modèle d'avion.

Le segment des chasseurs lourds représentait la deuxième plus grande part de marché de 31,63 % en 2025 et devrait croître à un TCAC de 4,62 % au cours de la période de prévision.

Par technologie

Le segment de l’intégration de l’IA et de l’autonomie domine en raison du combat collaboratif rentable et de l’adoption des ailiers autonomes

Basé sur la technologie, le marché est divisé en furtif, avionique etcapteurfusion, suites de guerre électronique, radars, liaisons de données centrées sur le réseau, intégration de l'IA et de l'autonomie, etc.

Le segment de l’intégration de l’IA et de l’autonomie devrait croître au TCAC le plus élevé de 8,64 % au cours de la période de prévision. Le segment se développe rapidement à mesure que les forces aériennes passent d’opérations centrées sur le pilote à des architectures de combat collaboratives. Cette croissance est motivée par la nécessité opérationnelle de briser la courbe des coûts de la puissance aérienne traditionnelle, où les avions de combat sont trop chers pour être risqués en grand nombre en les associant à des ailiers autonomes et abordables.

- Par exemple, en août 2025, Shield AI a annoncé le déploiement opérationnel de son UAS autonome V-BAT en Europe dans le cadre d'un nouveau contrat avec Frontex et Global Sat Tech, à la suite d'un important contrat de 198 millions de dollars attribué par les États-Unis.

Le sous-segment furtif représentait la deuxième plus grande part de marché de 20,74 % en 2025 et devrait croître à un TCAC de 4,29 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par types de propulsion

Le segment de la propulsion hybride-électrique domine en raison de la demande croissante de puissance embarquée dépassant les capacités des moteurs conventionnels

En fonction des types de propulsion, le marché est divisé en turboréacteur à double flux, turbopropulseur/hélice et propulsion hybride-électrique.

On estime que le segment de la propulsion hybride-électrique connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,66 % au cours de la période de prévision. Cette croissance est tirée par les besoins énergétiques toujours croissants de l’avionique de 6e génération, des armes à énergie dirigée basées sur le laser et des puissants systèmes de guerre électronique. Conventionnelmoteurs à réactionsont incapables de répondre simultanément à la poussée et à l’énorme demande électrique sans sacrifier les performances.

- Par exemple, en octobre 2025, un accord-cadre d'une valeur d'environ 315 millions de dollars a été signé entre Rolls-Royce et le gouvernement indien pour développer des systèmes de propulsion électrique, qui seront principalement utilisés dans le domaine maritime mais auront également des applications dérivées pour les véhicules aériens.

Le sous-segment des turboréacteurs à double flux représentait la plus grande part de marché de 92,09 % en 2025 et devrait croître à un TCAC de 4,29 %.

Par type d'approvisionnement

Les mises hors service d'avions générationnels et l'évolution des environnements de menace stimulent la croissance du segment des acquisitions de nouvelles constructions

En fonction du type d'approvisionnement, le marché est divisé en acquisition de nouvelles constructions, programmes de mise à niveau/rénovation, ainsi que MRO et maintien en puissance.

On estime que le segment des acquisitions de nouvelles constructions connaît la croissance la plus rapide au cours de la période de prévision, avec le TCAC le plus élevé de 6,87 % et une part de 40,27 % en 2025. Cette tendance découle d'un phénomène mondial de remplacements générationnels, dans lequel les forces aériennes mettent à la retraite les avions anciens. Rien d’ajouté à ces avions d’ancienne génération ne pourra combler le vide généré par les menaces modernes ; au contraire, de nouveaux avions équipés de radars et de capteurs seront nécessaires pour survivre dans un espace de combat à l’horizon 2030+. En conséquence, les dépenses de défense resteront majoritairement axées sur l’acquisition d’avions entièrement nouveaux pour remplacer ceux existants et augmenter les forces.

- Par exemple, en septembre 2025, le ministère indien de la Défense a signé un contrat historique d'une valeur de 7,5 milliards de dollars avec Hindustan Aeronautics Limited (HAL) pour l'achat de 97 nouveaux avions Tejas Mk1A.

Le sous-segment MRO et maintien en puissance représente la deuxième plus grande part de marché mondiale des avions militaires multirôles, soit 35,61 % en 2025, et devrait croître avec un TCAC de 4,55 % au cours de la période de prévision.

Par gamme

Les exigences de guerre à distance et les capacités étendues au-delà des défenses aériennes avancées stimulent la croissance du segment à long terme

En fonction de la portée, le marché est divisé en courte portée (tactique) jusqu'à 1 000 km, moyenne portée de 1 000 km à 2 500 km et longue portée (stratégique) supérieure à 2 500 km.

On estime que le segment longue portée (stratégique) supérieur à 2 500 km connaît la croissance la plus rapide, avec le TCAC le plus élevé de 6,68 % au cours de la période de prévision. Cette croissance est stimulée par la révolution de la stratégie de combat basée sur le principe de domination à distance. Alors que l'ennemi étend son altitude de croisière défensive avec des SAM à longue portée tels que les missiles S-500 ou HQ-9, un besoin accru d'avions de combat ayant la portée nécessaire pour frapper des cibles bien au-delà des régions de la zone de destruction, et le besoin de plus de lourds avec une capacité de carburant pour le nouveaumissiles hypersoniques, et l’absence de pétroliers aériens dans ces régions stimule la croissance du marché.

- Par exemple, en décembre 2025, Dassault a dévoilé la vision Super Rafale du Rafale F5, confirmant l'avion stratégique de pénétration furtive. Le modèle F5 a été spécifiquement développé pour la dissuasion nucléaire et l'interception à longue portée et intègre le missile hypersonique nucléaire ASN4G et des drones ailiers fidèles.

Les véhicules à moyenne portée de 1 000 km à 2 500 km représentaient la plus grande part de marché de 61,70 % en 2025 et devraient croître avec un TCAC de 6,10 % au cours de la période de prévision.

Perspectives régionales du marché des avions militaires multirôles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Moyen-Orient, Afrique et Amérique latine.

Amérique du Nord

North America Military Multirole Aircraft Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2025, évaluée à 19,56 milliards USD, et devrait conserver sa part dominante en 2026, avec 19,88 milliards USD. L’Amérique du Nord, en particulier les budgets de défense américains dépassant 255 milliards de dollars par an, l’achat de F-35, la modernisation de la flotte, les capacités multirôles avancées de supériorité aérienne et les activités ISR catalysent la croissance régionale. L’Amérique du Nord maintient sa domination grâce à une échelle d’approvisionnement inégalée, comme en témoigne le programme F-35.

Marché des avions multirôles militaires américains

Sur la base de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 18,47 milliards de dollars en 2025 et avec un taux de croissance estimé à 4,45 % au cours de la période de prévision.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un taux de croissance de 7,10 % dans les années à venir, ce qui le place au deuxième rang parmi toutes les régions et a atteint une valorisation de 17,26 milliards USD en 2025, pour atteindre 31,09 milliards USD d’ici 2034. La croissance du marché de l’Asie-Pacifique est tirée par l’expansion rapide des forces navales et aériennes dans un contexte de conflits en mer de Chine méridionale et d’augmentation des budgets en Chine, en Inde et au Japon.

Marché chinois des avions militaires multirôles

Le marché chinois des avions multirôles militaires a atteint en 2025 une valorisation de 7,14 milliards USD, soit un taux de croissance de 6,15 % au cours de la période de prévision.

Marché des avions militaires multirôles en Inde

Le marché indien des avions multirôles militaires en 2025 a atteint une valorisation de 3,76 milliards USD, soit un taux de croissance de 9,12 % au cours de la période de prévision.

Marché des avions militaires multirôles en Corée du Sud

Le marché des avions multirôles militaires sud-coréens a enregistré en 2025 une valorisation de 1,63 milliard USD, soit un taux de croissance de 5,27 % au cours de la période de prévision.

Europe

L’Europe devrait enregistrer un taux de croissance de 6,86 % dans les années à venir, ce qui est le deuxième plus important parmi toutes les régions et a atteint une valorisation de 13,47 milliards de dollars en 2025, qui devrait atteindre 23,77 milliards de dollars d’ici 2034. Les engagements de l’Europe auprès de l’OTAN, le remplacement de la flotte et la modernisation des avions à voilure fixe (Eurofighter, Rafale), des giravions et la modernisation dans un contexte de menaces sécuritaires stimulent la croissance régionale.

Marché des avions militaires multirôles au Royaume-Uni

Le marché des avions multirôles militaires britanniques a enregistré en 2025 une valorisation de 2,11 milliards USD, soit un taux de croissance de 4,62 % au cours de la période de prévision.

Marché des avions militaires multirôles en Allemagne

Le marché britannique des avions multirôles militaires a enregistré en 2025 une valorisation de 2,45 milliards USD, soit un taux de croissance de 4,62 % au cours de la période de prévision.

Marché des avions militaires multirôles en Europe de l’Est

Le marché des avions militaires multirôles en Europe de l’Est a atteint 4,36 milliards de dollars en 2025, ce qui représente un taux de croissance de 9,50 % au cours de la période de prévision.

Moyen-Orient, Afrique et Amérique latine

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché du Moyen-Orient et de l’Afrique a enregistré une valorisation de 6,73 milliards de dollars en 2025.

Marché des avions militaires multirôles en Arabie Saoudite

Le marché des avions militaires multirôles en Arabie saoudite a atteint en 2025 une valorisation de 1,67 milliard de dollars, soit un taux de croissance de 6,30 % au cours de la période de prévision.

PAYSAGE CONCURRENTIEL

La structure technologique avancée croissante et la rivalité concurrentielle propulsent la croissance du marché

Acteurs clés du marché

Le marché mondial des avions militaires multirôles se caractérise par un oligopole, une rivalité intense et des barrières à l’entrée élevées. Cette situation est encore exagérée par les alliances géopolitiques qui faussent la structure du marché. La concurrence sera motivée par les prix, les niveaux de performance, ainsi que l’alignement stratégique et la souveraineté industrielle. Les trois niveaux sont les suivants : Le niveau Global Dominant, dominé par les plates-formes furtives dans leur 5ème génération ; le niveau souverain établi, composé de plates-formes de génération 4,5 hautement performantes qui offrent une indépendance stratégique ; et le niveau autochtone émergent, composé de nouveaux entrants sur le marché qui mettent l’accent sur la rentabilité et l’autonomie régionale.

La dynamique concurrentielle évolue de plus en plus, passant d'une simple « bataille de performances » à une négociation complexe de transfert de technologie et de localisation de la chaîne d'approvisionnement. Les équipementiers occidentaux bien établis sont de plus en plus contraints de rivaliser sur la capacité de leurs cellules et sur leur volonté de partager la propriété intellectuelle et de construire des écosystèmes de fabrication locaux dans les pays acheteurs. Cette tendance a dilué le monopole traditionnel des géants américains et européens, créant des opportunités pour de nouveaux acteurs de Corée du Sud, de Turquie et d'Inde de conquérir des parts de marché dans le segment « valeur » du marché des chasseurs.

LISTE DES PRINCIPALES COMPAGNIES D'AÉRONEFS MILITAIRES MULTIRÔLES PROFILÉES

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation (États-Unis)

- BAE Systems plc (Royaume-Uni)

- Dassault Aviation S.A.(France)

- Saab AB (Suède)

- Leonardo S.p.A.(Italie)

- Société Sukhoi (PJSC Sukhoi) (Russie)

- United Aircraft Corporation (UAC) (Russie)

- Groupe de l'industrie aéronautique de Chengdu (AVIC) (Chine)

- Hindustan Aeronautics Limited (HAL) (Inde)

- Israel Aerospace Industries (IAI) (Israël)

- Korea Aerospace Industries (KAI) (Corée du Sud)

- Industries lourdes Mitsubishi(Japon)

- Industries aérospatiales turques (TUSAŞ) (Turquie)

- Embraer S.A.(Brésil)

DÉVELOPPEMENT CLÉ

- Décembre 2025 : -Le Département de la Guerre des États-Unis a annoncé la signature d'un contrat supplémentaire avec Lockheed Martin pour la fourniture de services de soutien logistique à la flotte mondiale d'avions de combat multirôles de la série F-35 Lightning II.

- Décembre 2025 : -Le ministère espagnol de la Défense a choisi Airbus Defence and Space pour diriger la création et l'exécution du système de formation intégré pour l'armée de l'air et de l'espace espagnole.

- Décembre 2025 : -Le gouvernement du Canada a sélectionné des avions à réaction produits au pays pour améliorer ses capacités de transport aérien polyvalentes, qui comprennent les évacuations médicales, les interventions en cas de catastrophe, l'aide humanitaire et les missions de sécurité nationale.

- Décembre 2025 : -L'Égypte a reçu trois autres avions de combat Rafale de la France, désignés EM12, EM13 et EM14. Cette acquisition renforce les efforts continus du Caire pour moderniser son armée de l'air et s'appuie sur son contrat de 2021 pour 30 avions.

- Octobre 2025 : -Un officier de l'armée de l'air du Bangladesh a déclaré que le gouvernement intérimaire du pays avait accordé une première approbation pour l'acquisition de capacités d'avions de combat multirôles et d'avions d'attaque, ainsi que de nouveaux missiles sol-air et à longue portée.radarsystèmes.

COUVERTURE DU RAPPORT

L’analyse de la croissance du marché mondial des avions militaires multirôles comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. En outre, il détaille les partenariats, les fusions et les acquisitions, ainsi que les principaux développements de l’industrie des avions multirôles militaires et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel approfondi avec des informations sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,91 % de 2026 à 2034 |

|

Unité |

Milliards de dollars |

|

Segmentation |

Par types d'avions · Avions habités (avec équipage) · Aéronefs sans pilote · Véhicules à pilotage optionnel (OPV) Par génération · Plateformes héritées · 4ème génération · 4.5 génération · 5ème génération · 6ème génération Par catégorie de poids · Chasseurs légers · Combattants moyens · Chasseurs lourds Par technologie · Furtivité · Avionique et fusion de capteurs · Suites de guerre électronique · Radars · Liaisons de données centrées sur le réseau · Intégration de l'IA et de l'autonomie · Autres Par types de propulsion · Turboréacteur à double flux · Turbopropulseur/hélice · Propulsion hybride-électrique Par type d'approvisionnement · Acquisition de nouvelles constructions · Programmes de mise à niveau/rénovation · MRO et maintien en puissance Par gamme · Courte portée (tactique) jusqu'à 1 000 km · Moyenne portée 1 000 km à 2 500 km · Longue portée (stratégique) supérieure à 2 500 km Par géographique Amérique du Nord (par types d'avions, par génération, par classe de poids, par technologie, par types de propulsion, par type d'approvisionnement, par gamme, par pays) · États-Unis (par type d'avion) · Canada (par types d'avions) Europe (par types d'avions, par génération, par classe de poids, par technologie, par types de propulsion, par type d'approvisionnement, par gamme, par pays) · Royaume-Uni (par types d'avions) · Allemagne (par types d'avions) · France (par types d'avions) · Pays nordiques (par types d'avions) · Pays de l'Est (par types d'avions) · Reste de l'Europe (par types d'avions) Asie-Pacifique (par types d'avions, par génération, par classe de poids, par technologie, par types de propulsion, par type d'approvisionnement, par gamme, par pays) · Chine (par types d'avions) · Inde (par types d'avions) · Japon (par types d'avions) · Corée du Sud (par types d'avions) · Australie (par types d'avions) · Reste de l'Asie-Pacifique (par types d'avions) Moyen-Orient et Afrique (par types d'avions, par génération, par classe de poids, par technologie, par types de propulsion, par type d'approvisionnement, par gamme, par pays) · Israël (par types d'avions) · Iran (par types d'avions) · Arabie Saoudite (par types d'avions) · Turquie (par types d'avions) · Afrique du Sud (par types d'avions) · Reste du Moyen-Orient et de l'Afrique (par types d'avions) Amérique latine (par types d'avions, par génération, par classe de poids, par technologie, par types de propulsion, par type d'approvisionnement, par gamme, par pays) · Brésil (par types d'avions) · Argentine (par types d'avions) Reste de l'Amérique latine (par types d'avions) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 59,73 milliards de dollars en 2025 et devrait atteindre 97,25 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 13,47 milliards de dollars.

Le marché devrait afficher un TCAC de 5,91 % au cours de la période de prévision 2026-2034.

Le segment longue portée (stratégique) de plus de 2 500 km devrait dominer le marché.

Les progrès technologiques et l’optimisation de l’efficacité du combat sont les facteurs clés qui animent le marché.

Lockheed Martin (États-Unis), suivi de Boeing (États-Unis) et BAE Systems (Royaume-Uni), et d'autres comme Dassault Aviation (Rafale), Saab AB (Gripen) et Hindustan Aeronautics Limited (Inde), Korea Aerospace Industries (Corée du Sud) et d'autres.

L’Amérique du Nord a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés