Taille du marché des modules d’émission et de réception militaires, part et analyse de l’industrie, par composant (modules émetteurs, modules récepteurs, modules émetteurs-récepteurs (T/R combinés), modules amplificateurs de puissance, déphaseurs et autres), par technologie (arséniure de gallium (GaAs), nitrure de gallium (GaN), à base de silicium, technologie analogique et technologie numérique), par fréquence (monobande et multibande), par puissance de sortie, par architecture de module, par taille (petite, moyenne et supplémentaire) Large), par mode de déploiement, par application, par plat

APERÇUS CLÉS DU MARCHÉ

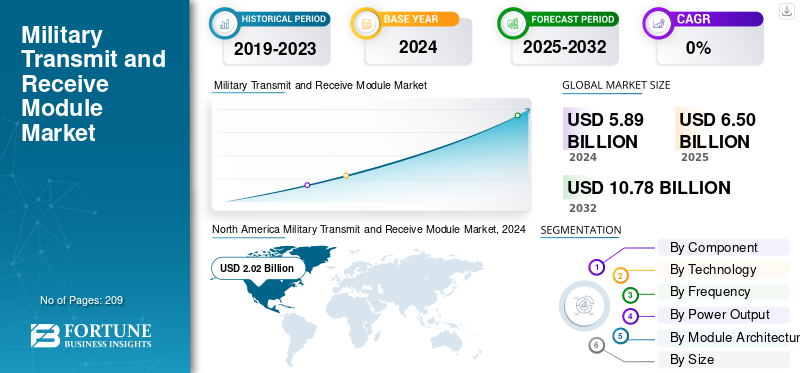

La taille du marché mondial des modules militaires d’émission et de réception était évaluée à 6,5 milliards de dollars en 2025. Le marché devrait passer de 6,85 milliards de dollars en 2026 à 12,16 milliards de dollars d’ici 2034, avec un TCAC de 7,40 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des modules militaires d’émission et de réception avec une part de marché de 34,10 % en 2025.

Le module militaire d'émission et de réception (T/R) combine l'unité émettrice responsable de l'envoi des ondes radio et l'unité réceptrice qui détecte les signaux entrants ou réfléchis, généralement en conjonction avec des éléments d'amplification de puissance et de conditionnement de signal. Il s'agit d'un composant essentiel des radars à réseau actif à balayage électronique (AESA), permettant une orientation instantanée du faisceau sans mouvement mécanique, améliorant ainsiradarréactivité et précision.

Les modules militaires d'émission et de réception constituent l'élément central de l'électronique de défense de pointe, offrant une supériorité en matière de détection, de communication sécurisée et de guerre électronique. Les progrès technologiques, notamment dans le domaine des semi-conducteurs GaN, ont transformé ces modules en radars plus puissants, plus compacts et plus efficaces. La complexité et la taille des systèmes militaires actuels, associées au besoin croissant d'interopérabilité multidomaine et d'adaptabilité rapide, alimentent une forte expansion du marché.

La transition de la technologie de l'arséniure de gallium (GaAs) à la technologie du nitrure de gallium (GaN) dans les modules T/R a considérablement amélioré la densité de puissance, l'efficacité et la gestion thermique, permettant aux modules de fournir plus de puissance de transmission dans une taille réduite et une durée de vie plus longue. Cela se traduit par une meilleure portée radar, une meilleure résolution et une multifonctionnalité essentielle pour les besoins militaires contemporains.

Les principales sociétés de modules de transmission et de réception militaires telles que Northrop Grumman, Lockheed Martin Corporation, L3Harris Technologies, Inc., Thales Group et Raytheon utilisent l'innovation, les investissements stratégiques et la fabrication évolutive pour étendre leur leadership dans ce secteur de marché dynamique et stratégiquement critique. Leurs produits façonnent les futures capacités de communication et de radar sécurisées et confèrent aux forces armées un avantage tactique décisif dans des environnements de menace en évolution rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des modules de transmission et de réception militaires

- Taille du marché en 2025 : 6,5 milliards de dollars

- Taille du marché en 2026 : 6,85 milliards de dollars

- Taille du marché prévue pour 2034 : 12,16 milliards USD

- TCAC : 7,40 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des modules militaires d’émission et de réception avec une part de 34,10 % en 2025.

- Les modules émetteurs-récepteurs (T/R combinés) représentaient une part de 43,57 % en 2026.

- La technologie de l’arséniure de gallium (GaAs) détenait une part de 37,22 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 2,22 milliards de dollars en 2025 et devrait atteindre 2,33 milliards de dollars en 2026.

Europe

L’Europe représentait 1,27 milliard de dollars en 2025 et devrait atteindre 1,35 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 1,77 milliard de dollars en 2025 et devrait atteindre 1,89 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 2,19 milliards de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,19 milliard de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

L’utilisation croissante de la révolution technologique du nitrure de gallium et des progrès des semi-conducteurs stimule de manière significative la croissance du marché

Le changement de paradigme de la technologie des semi-conducteurs conventionnels à l’arséniure de gallium (GaAs) vers la technologie des semi-conducteurs au nitrure de gallium (GaN) est une force de transformation qui stimule la croissance du marché des modules de transmission et de réception militaires. La technologie GaN offre une densité de puissance plus élevée (5 à 10 fois supérieure à celle du GaAs), une meilleure gestion thermique et une efficacité plus élevée, permettant aux systèmes radar d'atteindre une portée de détection étendue, une résolution améliorée et des facteurs de forme compacts essentiels pour une utilisation militaire contemporaine. Les grandes entreprises de défense adoptent rapidement des solutions basées sur GaN, telles que le nouveau système radar APG-82(V)X de Raytheon, intégrant la technologie GaN pour améliorer le contrôle de tir et la guerre électronique.

- Par exemple, en juin 2025, de nouveaux procédés de fabrication développés par des chercheurs du MIT intègrent des transistors GaN haute performance dans des transistors standards.siliciumPuces CMOS pour la première fois, introduisant une électronique plus rapide et économe en énergie. Cette technologie est importante en répondant aux contraintes critiques de taille, de poids et de puissance (SWaP) dans les plates-formes sans pilote, les systèmes spatiaux et les équipements militaires portables, tout en permettant également des capacités multifonctions auparavant impossibles avec les matériaux semi-conducteurs existants.

Restrictions du marché

La complexité de la fabrication et les coûts de développement élevés peuvent entraver la croissance du marché

Le marché des modules militaires T/R est fortement impacté par l'augmentation des dépenses de production et les difficultés d'intégration avec des technologies complexes, les systèmes automobiles basés sur GaN nécessitant des prix plus élevés que des technologies plus matures telles que des besoins de fabrication complexes et des exigences strictes de qualité militaire. Le développement de modules T/R de nouvelle génération atténue les lourdes dépenses de R&D de plus de 500 millions de dollars par an de la part des principaux acteurs, tandis que le respect des normes militaires en matière de fiabilité automobile, de compatibilité électromagnétique et de dureté environnementale introduit des niveaux de dépenses et de complexité.

Le passage d'architectures radar centrées sur le matériel à des architectures configurées par logiciel impose des problèmes d'intégration supplémentaires, incitant les sous-traitants de la défense à repenser les chaînes d'approvisionnement établies et les processus de fabrication adaptés aux modèles d'intégration verticale. Les pénuries de composants électroniques se poursuivront jusqu’en 2025, les délais de livraison des semi-conducteurs restant imprévisibles malgré les progrès réalisés par rapport aux sommets de la crise de 2022. Les coûts de fabrication élevés liés aux matériaux avancés, aux installations de fabrication spécialisées et aux exigences strictes en matière de contrôle de qualité limitent la pénétration du marché, bénéficiant principalement aux grands sous-traitants de la défense et aux entrants plus matures sur le marché.

Opportunités de marché

Le développement croissant du radar défini par logiciel et l’adoption de l’intégration de l’intelligence artificielle catalysent la croissance du marché

Architectures radar définies par logiciel combinées àintelligence artificielleoffrent des opportunités sans précédent pour l’innovation des modules T/R. Cette combinaison innovante permettra désormais une gestion adaptative des fréquences, une reconnaissance autonome des menaces et des contre-mesures de guerre électronique instantanées. Le radar aéroporté chinois alimenté par l'IA a démontré une précision de suivi de 99 % contre un brouillage électronique sophistiqué en 2025. Le radar cognitif modifie dynamiquement les fréquences, les directions des faisceaux et les formes d'onde pour éviter les interférences.

Le développement par Northrop Grumman en juin 2025 d'algorithmes ML pour la suite d'attaque électronique EA-18G Growler, dont la sortie est prévue en 2025, est un exemple de cette tendance vers les systèmes de guerre électronique cognitifs. Les techniques de conception basées sur des modèles prennent en charge des jumeaux numériques complets lors du développement du module T/R, réduisant ainsi le temps de développement et les itérations coûteuses tout en améliorant la fiabilité du système.

Défis du marché

La conformité réglementaire et l’intégration de la cybersécurité peuvent entraver la croissance du marché

Les producteurs militaires de modules d’émission et de réception travaillent dans des environnements réglementaires de plus en plus complexes qui allient les contrôles d’exportation standards ITAR/EAR aux nouveaux besoins de cybersécurité et aux nouvelles normes environnementales. Les exigences militaires lourdes en matière de compatibilité électromagnétique, de dureté environnementale et de sécurité opérationnelle nécessitent des procédures de test et de certification exhaustives qui augmentent considérablement le temps et les coûts de développement. L’intégration de l’IA etapprentissage automatiqueCes fonctionnalités créent de nouvelles menaces de cybersécurité sous la forme d’attaques contradictoires contre des algorithmes qui peuvent invalider la prise de décision ou produire de fausses analyses des menaces.

Les institutions de défense devraient mettre en balance les avantages opérationnels de l’intégration de l’IA et de solides capacités de cyber-résilience, avec des modules T/R intégrant un cryptage sophistiqué, des procédures de démarrage sécurisées et du matériel inviolable.

Tendances du marché des modules de transmission et de réception militaires

La miniaturisation et l’intégration multifonctionnelle dans les équipements militaires pour différentes applications stimulent la croissance du marché

L'environnement technologique favorise une miniaturisation exubérante et une intégration multifonctionnelle, avec des modules T/R atteignant une densité de puissance inégalée grâce à des technologies d'emballage innovantes telles que la céramique cocuite à basse température (LTCC), les modules multi-puces (MCM) etSystème dans le package (SiP)architectures. Les modules Space T/R de Hensoldt présentent des configurations modulaires standardisées testées pour une utilisation spatiale, prouvées pour contenir des composants durcis aux radiations, qualifiés contre la multipaction et les décharges corona RF. Parallèlement, CAES fournit des modules radar miniaturisés à ultra haute densité pour une utilisation hypersonique, offrant des performances de résistance aux chocs supérieures à 100 000 g.

Les progrès technologiques se concentrent sur la couverture de fréquences à large bande et les capacités multispectres, où les modules T/R de nouvelle génération couvrent simultanément plusieurs bandes de fréquences pour permettre diverses applications de mission sur une seule plate-forme. Le module d'alimentation 4 W T/R de L3Harris offre une couverture large bande de 6 à 18 GHz pour les réseaux multiéléments et la guerre électronique, tandis que le QPF0219 de Qorvo combine une couverture de fréquence de 2 à 18 GHz et une puissance de sortie saturée de 10 W avec la technologie GaN-on-SiC.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Segmentation

Par composant

Augmentation de la préférence pour les capacités multifonctions intégrées Croissance du segment des modules émetteurs-récepteurs stimulés (T/R combinés)

Le marché est classé par composant en modules émetteurs, modules récepteurs, modules émetteurs-récepteurs (combinés T/R), modules amplificateurs de puissance, déphaseurs et autres.

Les modules émetteurs-récepteurs (T/R combinés) représentent le segment qui connaît la croissance la plus rapide et la partie dominante du marché, représentant environ 43,57 % de la part de marché en 2026. En général, la position dominante de ce segment reflète l'évolution stratégique de l'industrie vers des capacités multifonctions intégrées, qui permettent des opérations d'émission-réception simultanées dans des facteurs de forme compacts qui sont de plus en plus adoptés dans les plates-formes militaires modernes, motivées par des exigences strictes de SWaP. De plus, les architectures d'émetteur-récepteur intégrées éliminent les voies RF redondantes, réduisant ainsi le nombre de composants et les coûts de fabrication. Cette simplification conduit à une fiabilité accrue du système grâce à une intégration simplifiée avec des processeurs de formation de faisceaux numériques et des générateurs de formes d'onde adaptatifs.

- Juin 2025 : SiversSemi-conducteursa remporté un contrat auprès d'aiRadar Inc. pour développer un module d'antenne avancé en bande Ka de 28 GHz basé sur une puce d'émetteur-récepteur à formation de faisceau TRX BF02, prenant en charge les déploiements de radars hautes performances avec une capacité de canal 16TX+16RX, démontrant un transfert accéléré de technologie commerciale vers la défense.

Les modules amplificateurs de puissance constituent le deuxième segment à la croissance la plus rapide, avec un TCAC projeté de 7,9 % sur la période de prévision. La croissance reflète la demande croissante de solutions basées sur GaN haute puissance, essentielles pour les systèmes radar AESA de nouvelle génération. L'expansion rapide du segment est due à la supériorité technologique créée par les amplificateurs de puissance GaN-sur-SiC, qui fournissent une densité de puissance jusqu'à 3 à 5 fois supérieure à celle des technologies LDMOS existantes, permettant des conceptions d'amplificateurs compactes capables de prendre en charge des sorties de transmission hautes performances (500 W-2 kW par module) essentielles pour les missions de surveillance à longue portée et de suivi multi-cibles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Les caractéristiques de performance les plus supérieures et les avantages militaires de la technologie du nitrure de gallium (GaN) catalysent la croissance segmentaire

Le marché est classé par technologie en Arséniure de Gallium (GaAs),Nitrure de Gallium (GaN),à base de silicium, technologie analogique et technologie numérique.

La technologie du nitrure de gallium (GaN) est le segment du marché qui connaît la croissance la plus rapide, affichant un taux de croissance annuel composé exceptionnel de 8,8 % sur la période de prévision 2026-2034. La croissance significative du segment reflète le changement de paradigme de l'ancienne technologie de l'arséniure de gallium vers des solutions de semi-conducteurs à haute densité de puissance entraînées par les programmes de modernisation des radars de l'AESA, l'expansion des systèmes de surveillance spatiaux et les exigences émergentes en matière de défense antimissile hypersonique qui génèrent une efficacité énergétique et des performances thermiques sans précédent. La technologie GaN bénéficie d'une densité de puissance 5 à 10 fois supérieure à celle des dispositifs GaAs traditionnels tout en fonctionnant sur des bandes de fréquences identiques, compactant ainsi les conceptions de modules T/R pour prendre en charge l'optimisation de la taille, du poids et de la puissance pour les plates-formes sans pilote, les charges utiles spatiales et les avions de combat de nouvelle génération dotés de réseaux d'ouvertures distribuées.

- Août 2025 : Agnit Semiconductors, le premier acteur indien de l'écosystème GaN verticalement intégré, a franchi une étape majeure avec la signature du ministère de la Défense iDEX, le 300e contrat iDEX, pour la conception et le développement de semi-conducteurs GaN avancés essentiels pour les émetteurs sans fil de nouvelle génération dans les radars de défense et les brouilleurs de guerre électronique, avec une production en volume attendue d'ici 12 mois.

La technologie de l'arséniure de gallium (GaAs) maintient une base installée dominante, représentant environ 37,22 % de la part de marché des modules militaires d'émission et de réception en 2026. Cette domination est tirée par les secteurs des télécommunications, de la défense et des radars automobiles qui ont besoin de performances exceptionnelles en matière de bruit, de tolérance aux radiations et de stabilité de température dans des environnements d'exploitation extrêmes. La technologie HEMT à l'arséniure de gallium offre également des performances de facteur de bruit supérieures pour les configurations LNA de 0,5 à 1,5 dB, fondamentalement supérieures aux alternatives GaN pour les applications de récepteurs de précision nécessitant une sensibilité de signal exceptionnelle et des caractéristiques d'amplification à faible bruit qui accélèrent la croissance du marché.

Par fréquence

Le segment multibande dominera le marché en raison de son agilité en fréquence et de sa résilience à la guerre électronique

Le marché est classé par fréquence en mono-bande et multi-bande.

Le module émetteur-récepteur multibande connaîtra la croissance la plus rapide, avec un TCAC de 8,4 %. Cette croissance est motivée par des changements de paradigme vers des architectures radar agiles en fréquence définies par logiciel qui permettent un fonctionnement adaptatif dans des environnements électromagnétiques contestés. La technologie multibande comprend des modules TR intégrés couvrant la bande L/S/C (couverture continue de 1 à 8 GHz) avec des architectures modulaires qui permettent une commutation de fréquence rapide, une reconfiguration de la forme d'onde et un fonctionnement multimission simultané sans modification matérielle au niveau de la plate-forme.

- Juillet 2025 : Analog Devices a présenté l'émetteur-récepteur radar multibande à réseau phasé Apollo MxFE AD9088-8T8R lors du Symposium international sur les micro-ondes, permettant un fonctionnement multibande agile via un frontal RF à large bande qui couvre jusqu'à 55 GHz pour prendre en charge les architectures AESA modulaires de nouvelle génération avec une flexibilité de fréquence sans précédent.

Les systèmes de modules d'émission et de réception monobande détiendront 57,59 % de part de marché en 2026. L'architecture monobande concentre les capacités de performances sur des performances optimisées dans des allocations de fréquences spécifiques : bande L (1-2 GHz), bande S (2-4 GHz), bande X (8-12 GHz) et bande Ku (12-18 GHz), avec une conception spécialisée permettant des mesures de performances supérieures : facteur de bruit plus faible (dans les implémentations LNA), densité de puissance de sortie plus élevée et optimisé adaptation d'impédance sur des plages de fréquences plus étroites par rapport aux alternatives à large bande.

Par puissance de sortie

Transition technologique croissante des amplificateurs de puissance à semi-conducteurs pour stimuler l’expansion du segment des très hautes puissances (> 1 000 W)

Le marché est classé selon la puissance de sortie en puissance moyenne (10 W-100 W), haute puissance (100 W-1 000 W) et très haute puissance (> 1 000 W).

La très haute puissance (> 1 000 W) est le segment qui connaît la croissance la plus rapide, avec un TCAC de 9,0 % de 2026 à 2034, tiré par les systèmes de défense antimissile balistique stratégique, la modernisation des radars de surveillance aérienne à longue portée et les exigences émergentes en matière de détection des menaces hypersoniques. La maturation industrielle grâce à l'atteinte du niveau de préparation à la fabrication 10 au moyen de la technologie GaN-on-SiC permet d'augmenter la production nationale à l'appui des objectifs de préparation à la fabrication du DoD ; La normalisation des achats alliés dans ce segment stimule la croissance du marché.

- En octobre 2025, Lockheed Martin a promu avec succès le radar AN/TPY-4 doté de 1 152 modules GaN T/R au DSEI 2025, offrant une portée de détection de plus de 1 000 km en mode regard focalisé, obtenant ainsi l'attribution du contrat par la Suède en juin 2025, la troisième sélection de pays de l'OTAN. La Suède recevant la première unité d’ici fin 2027, cela donne un nouvel élan à la consolidation de l’architecture de surveillance au sol standard de l’OTAN.

Le segment haute puissance (100 W-1 000 W) maintient la position dominante sur le marché et représentera environ 44,07 % de la part de marché mondiale en 2026. La domination des modules haute puissance englobe la normalisation des radars navals AESA, les systèmes AESA des avions de combat et les systèmes de défense aérienne au sol tels que la famille SPY-6 de l'US Navy déployant 37 à 57 assemblages modulaires radar par réseau de destroyer avec une puissance moyenne de 200 W par RMA ; F-22, F-35, Gripen, Typhoon nécessitant des densités de modules de 100 à 200 W par plate-forme pour un engagement multi-cibles simultané ; Variantes Patriot, THAAD, S-400, BUK utilisant des configurations de modules de 150 à 400 W. La croissance segmentaire est tirée par la maturité opérationnelle, obtenue au cours de décennies de déploiement de modules T/R basés sur GaAs, d'établissement d'écosystèmes de chaîne d'approvisionnement et de développement d'une expertise en fabrication, ainsi que de caractérisation de la fiabilité sur le terrain, qui permet des prix compétitifs, un approvisionnement rapide et une disponibilité des stocks pour soutenir les cycles de maintien en puissance militaire.

Par architecture de module

Le segment modulaire/multicanal sera leader en raison de l'évolutivité, de la standardisation de la plate-forme, de la remplaçabilité sur le terrain et des avantages opérationnels

Le marché est classé par architecture de module en unitaire/monocanal, modulaire/multicanal, statique et multimission.

L'architecture des modules d'émission et de réception modulaires/multicanaux représente le segment de marché dominant et à la croissance la plus rapide, avec une part de marché d'environ 36,89 % d'une valeur de 2,17 milliards de dollars en 2024 et une croissance à un TCAC de 8,8 % jusqu'en 2032, tirée par l'évolutivité, la remplaçabilité sur le terrain et les besoins de configurabilité rapide des radars multiéléments de nouvelle génération. L'architecture multicanal comprendra des modules de transmission et de réception quadruples (QTRM) intégrés utilisant 4 à 8 canaux T/R avec une distribution d'alimentation CC associée, une électronique de commande numérique et un étalonnage en usine au sein d'unités remplaçables en ligne qui permettent une flexibilité pour diverses exigences opérationnelles.

- Par exemple, en juillet 2025, AXISCADES, la société mère de Mistral Solutions, a obtenu plusieurs commandes de défense d'une valeur de plus de Rs 680 crores, y compris le contrat S-Band Octal DTRM/DRM pour une valeur de production de Rs 150 crore, 500 unités sur 2 à 4 ans et le développement du radar de surveillance DTM/DRM, pour une quantité de production de Rs 200 crore : 400 unités, mettant en valeur l'Inde. accélération de la fabrication indigène de modules T/R multicanaux.

Le deuxième segment à la croissance la plus rapide représente l'architecture des modules d'émission et de réception à semi-conducteurs, qui devrait connaître un TCAC de 8,1 % jusqu'en 2032, passant de 1,64 milliard USD en 2024 à 3,16 milliards USD d'ici 2032, stimulé par la transition technologique fondamentale des technologies traditionnelles de magnétron et de tube à ondes progressives (TWT) sous vide vers une amplification de puissance basée sur des semi-conducteurs, offrant une fiabilité améliorée, une durée de vie opérationnelle supérieure et une dégradation gracieuse. caractéristiques.

Par taille

Le segment moyen (100-300 mm) domine en raison de la standardisation de la plate-forme et de l'évolutivité opérationnelle

Le marché est classé par taille en petit (<100 mm), moyen (100-300 mm) et extra grand (>500 mm).

Les modules d'émission et de réception de taille moyenne, compris entre 100 et 300 mm, représentent à la fois la croissance la plus rapide et le segment de marché dominant, représentant environ 49,32 % de part de marché d'une valeur de 2,90 milliards de dollars en 2024, tout en se développant à un TCAC de 8,3 % jusqu'en 2032 pour atteindre 5,64 milliards de dollars d'ici 2032, grâce à l'adoption universelle des plates-formes radar AESA de nouvelle génération et à la standardisation de l'architecture modulaire. La prédominance des modules T/R de taille moyenne reflète un équilibre optimisé entre la densité de puissance qui permet des opérations radar hautes performances, une gestion thermique qui permet un fonctionnement soutenu sans infrastructure de refroidissement complexe et des dimensions physiques qui permettent un regroupement d'éléments denses, prenant ainsi en charge des milliers de modules par baie de plate-forme.

- Par exemple, en novembre 2025, Sivers Semiconductors obtient un contrat auprès d'aiRadar Inc. pour le développement d'un système avancé en bande Ka à 28 GHz.antennemodule basé sur la puce émetteur-récepteur à formation de faisceau TRX BF02 pour prendre en charge le déploiement de radars hautes performances avec une capacité de canal 16TX+16RX dans un facteur de forme ultra-compact (150 x 80 x 25 mm), démontrant l'accélération du transfert de technologie du commerce vers la défense pour le développement de modules de taille moyenne.

On estime que le sous-segment Extra Large (> 500 mm) est le deuxième segment connaissant la croissance la plus rapide, avec un TCAC de 7,4 % jusqu'en 2032, passant de 0,6 milliard de dollars en 2024 à 1,8 à 2,4 milliards de dollars d'ici 2033, compte tenu des programmes de modernisation des radars de surveillance aérienne à longue portée, de l'expansion du système de défense antimissile balistique et des nouvelles constellations de surveillance spatiale. La domination des modules extra-larges inclurait un radar d'alerte précoce stratégique, tel que Lockheed Martin AN/TPY-4 avec un réseau grand format de 1 152 radiateurs GaN, des déploiements de 3DELRR par l'US Air Force et des centres de commandement de défense aérienne intégrés de l'OTAN qui ont besoin de plus de 1 000 km de portées de détection contre les menaces balistiques et hypersoniques émergentes.

Par mode de déploiement

Transportabilité de la plate-forme et capacité de déploiement rapide pour alimenter la croissance du segment mobile/transportable

Le marché est classé par mode de déploiement en fixe/stationnaire, mobile/transportable et portable.

Les systèmes de modules de transmission et de réception mobiles/transportables représentent le segment de déploiement qui connaît la croissance la plus rapide avec un TCAC prévu de 8,3 % jusqu'en 2032, passant de 2,34 milliards de dollars en 2024 à 4,57 milliards de dollars d'ici 2032, stimulé par l'évolution de la doctrine militaire mettant l'accent sur le déploiement rapide, les opérations expéditionnaires et les architectures de défense distribuées réduisant les dépendances aux infrastructures. La domination du déploiement mobile/transportable reflète l'exigence stratégique de systèmes de défense aérienne rapidement déployables, capables de délais de configuration opérationnelle de 8 à 15 minutes prenant en charge les bases d'opérations avancées, les emplacements avancés contestés et les environnements de menace dynamiques nécessitant une mobilité du système sur divers terrains.

- Par exemple, en mars 2025, le ministère indien de la Défense a signé un contrat de 2,74 millions de dollars avec BEL pour 18 systèmes Ashwini LLTR dotés de modules T/R à semi-conducteurs avec une capacité de déploiement opérationnel de 15 minutes, des équipes d'exploitation de 4 personnes,hélicoptèrele transport suspendu et la transportabilité aérienne du C-130 soutenant les opérations expéditionnaires sur le terrain géographique diversifié de l'Inde.

L'installation fixe et stationnaire de modules d'émission et de réception reste la position dominante du marché, détenant environ 48,90 % de la part de marché mondiale, évaluée à environ 2,87 milliards de dollars en 2024, avec un TCAC stable à 6,8 % jusqu'en 2032. Cela est révélateur du déploiement bien établi dans les installations de défense stratégiques, les installations de contrôle du trafic aérien et les centres de commandement de la défense antimissile balistique où des investissements permanents dans les infrastructures doivent être réalisés, avec une durée de vie opérationnelle s'étendant sur plusieurs décennies.

Par candidature

Augmentation de l’environnement de contestation électromagnétique pour soutenir la croissance du segment de la guerre électronique

Le marché est classé par application en Radar (AESA/MF‑R), Guerre électronique,Communications militaireset liaisons de données, micro-ondes haute puissance et renseignement, surveillance et reconnaissance (ISR).

La guerre électronique sera le segment de transmission et de réception qui connaîtra la croissance la plus rapide, avec un TCAC prévu de 9,9 % jusqu'en 2025-2032, passant de 1,00 milliard de dollars en 2024 à 2,19 milliards de dollars d'ici 2032, sous l'effet de l'environnement de plus en plus contesté électromagnétique, de la prolifération de systèmes de brouillage avancés et de l'intégration de capacités de guerre électronique cognitive basées sur l'IA. L’accélération du segment de guerre électronique reflète une évolution fondamentale de la doctrine vers une guerre multi-domaines qui met l’accent sur l’attaque électronique, la protection électronique et la coordination de la guerre électronique intégrées dans des architectures de commandement unifiées, qui nécessitent des modules T/R à large bande et haute puissance pour permettre un brouillage simultané de plusieurs bandes de fréquences.

- Par exemple, en octobre 2025, Northrop Grumman a présenté la suite de guerre électronique verticale intégrée (IVEWS) pour les chasseurs F-16. L'architecture du module T/R à bande ultra large permet un fonctionnement simultané du radar multibande et une coordination de la guerre électronique sur une base impulsion à impulsion, détectant et contrecarrant les menaces adverses à sauts de fréquence rapides tout en conservant toutes les fonctionnalités du radar.

Le segment des radars (AESA/MF‑R) représente environ 53,50 % de la part de marché mondiale des modules militaires d’émission et de réception, qui s’élèvera à environ 3,14 milliards de dollars en 2024, tout en augmentant de manière stable à un TCAC de 6,6 % jusqu’en 2032, reflétant la demande croissante de systèmes intégrés de surveillance, de suivi et d’engagement au sein d’ouvertures à plate-forme unique. Les modules T/R représentent environ 40 à 50 % du coût total du système AESA, ce qui fait de ces composants des moteurs de valeur fondamentaux et des limiteurs de performances critiques pour les systèmes radar avancés.

Par plateforme

Le segment spatial va propulser la croissance du segment grâce au déploiement de la constellation de satellites

Le marché est classé par plate-forme en systèmes terrestres, navals/maritimes, aéroportés, missiles/munitions et spatiaux.

Les systèmes de modules d'émission et de réception spatiaux représentent le segment de cette plate-forme qui connaît la croissance la plus rapide, avec un TCAC prévu de 10,8 % jusqu'en 2032, passant de 0,23 milliard USD en 2024 à 0,54 milliard USD d'ici 2032, stimulé par l'accélération du déploiement de constellations de satellites, les exigences émergentes en matière de connaissance de la situation spatiale et un impératif stratégique pour des capacités de surveillance mondiales persistantes. Cette croissance des modules T/R spatiaux reflète l’évolution de la doctrine militaire fondamentale vers des opérations spatiales qui créent une demande sans précédent de modules T/R compacts et résistants aux radiations prenant en charge les fonctions SAR, de terminaux de communication et de surveillance spatiale.

- Par exemple, en juin 2024, l’ESA a conclu des contrats avec Airbus Defence and Space, OHB et Thales Alenia Space pour développer des plates-formes satellitaires LEO sans débris conformes à la norme Zero Debris, qui est rendue possible par des modules T/R avancés résistants aux radiations pour les opérations spatiales durables et les réglementations émergentes en matière de durabilité spatiale.

Les systèmes de modules aéroportés d'émission et de réception dominent environ 30,94 % du marché mondial des modules T/R militaires, évalué à environ 1,82 milliard de dollars en 2024, tout en maintenant un TCAC de 7,9 % jusqu'en 2032, reflétant un déploiement bien établi sur les avions de combat, les plates-formes de bombardiers, les avions de surveillance etvéhicules aériens sans pilote. Il est considéré comme un segment présentant des fondamentaux de marché solides, soutenus par la modernisation continue des avions de combat et les programmes de développement de plates-formes de nouvelle génération. La domination radar des avions de chasse AESA comprend des plates-formes opérationnelles telles que le F-22 Raptor (plus de 1 500 modules T/R par avion), le F-35 Lightning II APG-81 avec une densité comparable, le Gripen E/F, l'Eurofighter Typhoon E-SCAN, le Rafale F3/F4 avec plus de 2 000 modules représentant des plates-formes d'approvisionnement établies générant une demande soutenue de modules T/R tout au long des cycles de production s'étalant de 2025 à 2050.

Par utilisateur final

L’accent sans précédent sur les dépenses de défense a stimulé la croissance des ministères de la Défense et du secteur militaire

Le marché est classé par utilisateur final en ministères de la défense/militaire, équipementiers de défense, entrepreneurs militaires privés et agences gouvernementales.

La part de marché des modules T/R des ministères de la Défense et des militaires est dominée par les ministères de la Défense et les utilisateurs finaux militaires avec 67,49 % évalués à 3,97 milliards de dollars en 2024, s'accélérant à un TCAC sans précédent de 7,8 % jusqu'en 2032, stimulé par l'accent sans précédent sur les dépenses de défense, les programmes de modernisation et les marchés publics directs, passant de 2 443 milliards de dollars de dépenses militaires mondiales en 2023 à plus de 2 750 milliards de dollars. d’ici 2030. La trajectoire de croissance de l’armée en tant qu’utilisateur final reflète une transformation fondamentale du modèle d’approvisionnement vers des contrats directs entre le gouvernement et le fabricant, contournant la configuration intermédiaire traditionnelle du maître d’œuvre et faisant des services militaires la principale partie prenante dans les décisions technologiques et les délais d’acquisition des modules T/R.

- Par exemple, en novembre 2024, Unistring Tech Solutions (UTS), basée à Hyderabad, a remporté un contrat de 4,32 millions de dollars auprès d'une unité du secteur public indien pour le système radar avancé AESA afin de détecter/suivre 100 cibles de drones simultanées, marquant la dernière tendance dans les modèles d'approvisionnement militaire indigènes émergents, qui responsabilisent les startups spécialisées dans les technologies de défense et les intégrateurs de taille moyenne.

Les fabricants d’équipements d’origine (OEM) d’équipements de défense devraient être le deuxième sous-segment à la croissance la plus rapide avec un TCAC de 7,7 %. La trajectoire de croissance des équipementiers reflète une stratégie concurrentielle mettant l'accent sur le contrôle de la chaîne d'approvisionnement, la différenciation des conceptions exclusives et la capture des marges tout au long de la chaîne de valeur, depuis le développement des composants jusqu'à l'intégration au niveau du système. Les maîtres d’œuvre tels que Raytheon, Northrop Grumman, Lockheed Martin, Leonardo, Thales, BAE Systems et les concurrents régionaux commandent des contrats qui créent un effet de levier institutionnel, permettant des investissements d’intégration verticale amortis sur de grands volumes de production.

Perspectives régionales du marché des modules de transmission et de réception militaires

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

Amérique du Nord

[semaineD1FF5b2]

En 2025, l'Amérique du Nord a généré 2,22 milliards de dollars, contribuant à hauteur de 34,14 % aux revenus du marché mondial, et devrait atteindre 2,33 milliards de dollars en 2026. La position de leader de la région est due à ses dépenses élevées en matière de défense, les États-Unis ayant les dépenses militaires les plus élevées au monde, avec environ 886 milliards de dollars par an. D’autres facteurs incluent la mise à niveau technologique supérieure des capacités de guerre électronique des avions F/A-18 par des sous-traitants de la défense de classe mondiale tels que Raytheon, Northrop Grumman et Lockheed Martin, qui stimule la croissance régionale. Le marché américain devrait atteindre 2,19 milliards de dollars d’ici 2026.

Le programme de modernisation du radar SPY-6 est la pierre angulaire de la croissance régionale de la marine américaine, déployant quatre variantes sur plus de 31 navires de la marine au cours de la prochaine décennie et générant des milliards de dollars en opportunités d'achat de modules T/R sur plusieurs variantes. L'investissement continu dans la recherche et le développement par les principaux sous-traitants de la défense, avec une dépense annuelle estimée à plus de 500 millions de dollars, stimule l'innovation dans la technologie GaN, l'intégration de l'IA et les radars multimissions. En juin 2025, Raytheon a remporté un contrat de 536 millions de dollars de la marine américaine pour l'intégration et le soutien à la production du SPY-6, tandis qu'un contrat supplémentaire d'une valeur de 646 millions de dollars couvrait la production de matériel supplémentaire pour poursuivre le déploiement de radars modulaires dans la flotte navale.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 1,77 milliard de dollars en 2025, soit 27,18 % de la part de marché mondiale, et devrait atteindre 1,89 milliard de dollars en 2026, grâce à la modernisation militaire rapide de la Chine, de l’Inde, du Japon et de la Corée du Sud, avec des dépenses de défense combinées dépassant 510 milliards de dollars par an. Les initiatives indiennes Atmanirbhar Bharat et Make in India stimulent le développement de radars locaux, le programme de radar Ashwini AESA du DRDO étant un exemple très représentatif. Cette initiative réduit la dépendance à l'égard des fournisseurs étrangers tout en créant une capacité locale substantielle de fabrication de modules T/R via BEL, Mistral Solutions et Cyient. Les avancées technologiques militaires en Chine mettent l’accent sur les radars furtifs (YLC-2E/YLC-8E), la production de radars quantiques à partir d’octobre 2025 et l’intégration de systèmes AESA basés sur GaN pour les avions de combat J-20, positionnant ainsi la Chine comme leader technologique en matière de modules T/R avancés. Le marché japonais devrait atteindre 0,19 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,8 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,31 milliard de dollars d'ici 2026.

Europe

Le marché européen représentait 1,27 milliard de dollars en 2025, soit 19,58 % de l'industrie mondiale, et devrait atteindre 1,35 milliard de dollars en 2026, sous l'impulsion des programmes de défense modernes de l'OTAN, des tensions géopolitiques découlant du conflit russo-ukrainien et des initiatives de défense collaborative axées sur l'interopérabilité et la souveraineté technologique. La feuille de route européenne pour l’état de préparation de la défense à l’horizon 2030 (annoncée en octobre 2025) prévoit des investissements importants pour combler les déficits capacitaires ; l'accent sera mis sur le Bouclier aérien européen, la surveillance du flanc oriental et l'Initiative européenne de défense contre les drones, qui nécessitent tous des technologies de pointe en matière de radar et de module T/R. Le développement du radar ECRS Mk2 de Leonardo pour l'Eurofighter Typhoon représente sa réalisation technologique phare, comprenant des modules T/R à large bande basés sur GaN avec des fonctions multifonctions.guerre électroniquecapacités et l’imagerie radar à synthèse d’ouverture. L'examen critique de la conception a été réalisé en juin 2024 et la capacité opérationnelle initiale est attendue d'ici 2030. Le marché britannique devrait atteindre 0,25 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,31 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique a généré 0,93 milliard de dollars en 2025, soit 14,24 % du marché mondial, et devrait atteindre 0,96 milliard de dollars en 2026, sous l'effet des tensions géopolitiques régionales, de l'augmentation des budgets de défense représentant en moyenne 3,9 % de l'allocation du PIB et des initiatives d'approvisionnement émergentes dans les pays riches du CCG. L'Arabie Saoudite reste le pays qui dépense le plus dans cette région, avec un budget de défense annuel de plus de 85 milliards de dollars, se classant au cinquième rang mondial, en particulier dans les systèmes radar de défense aérienne technologiquement avancés pour les défenses balistiques et antimissiles de croisière ; ainsi, la récente acquisition du système radar du Hanwha M-SAM II a clairement mis en évidence la préférence pour les technologies AESA hautes performances.

l'Amérique latine

Une croissance modérée mais accélérée est observée en Amérique latine, qui représentait 0,32 milliard de dollars en 2025, soit 4,86 % de la part de marché mondiale, et devrait atteindre 0,32 milliard de dollars en 2026, puisque les dépenses de défense sont généralement concentrées au Brésil, en Colombie, au Mexique et au Pérou, qui poursuivent la modernisation de l'armée de l'air et l'amélioration de la sécurité des frontières. Le Brésil a un programme d'achat pluriannuel pour plus de 36 chasseurs Gripen, dotés de radars et de suites de guerre électronique technologiquement avancés, ce qui génère une demande substantielle de modules T/R grâce à la fois aux accords de transfert de technologie Saab-Embraer et au développement de capacités locales dans les installations d'Embraer. Dans le même temps, la Colombie renforce ses capacités de défense aérienne grâce à des travaux sur les systèmes radar Saab Giraffe et à des négociations sur les chasseurs Gripen, dans un contexte de menaces régionales de trafic de stupéfiants et de tensions géopolitiques.

PAYSAGE CONCURRENTIEL

Acteurs clés du marché

Le marché mondial des modules militaires d’émission et de réception est considéré comme modérément concentré, avec une structure concurrentielle marquée par une bifurcation entre les maîtres d’œuvre de la défense établis au niveau de l’intégration de systèmes complexes et à forte valeur ajoutée et les fabricants spécialisés de semi-conducteurs et de composants RF axés sur des segments de niche dotés d’innovations technologiques.

La concentration du marché reflète des barrières technologiques élevées à l’entrée, des exigences strictes en matière de qualification militaire et des seuils d’investissement en R&D substantiels de plus de 500 millions de dollars par an pour les principaux acteurs. L'intensité concurrentielle varie également considérablement selon les segments : les applications de défense et d'aérospatiale se caractérisent généralement par des contrats à long terme, des relations clients établies et des coûts de commutation élevés, tandis que les applications commerciales ont des barrières à l'entrée plus faibles et une dynamique concurrentielle beaucoup plus dynamique.

L’activité de fusion et d’acquisition reste modérée, les grands acteurs prenant des mesures stratégiques pour élargir leurs portefeuilles de produits, capturer des capacités clés de fabrication de GaN et consolider leurs positions sur le marché. Les maîtres d’œuvre du secteur de la défense maintiennent des stratégies d’intégration verticale, contrôlant les éléments critiques de la chaîne d’approvisionnement, depuis la fabrication des semi-conducteurs jusqu’à l’intégration au niveau du système, afin de créer de formidables fossés concurrentiels contre tout challenger émergent.

La concentration géographique des centres se situe principalement en Amérique du Nord et en Europe, en raison de capacités technologiques avancées et de budgets de défense importants. En revanche, l’Asie-Pacifique est récemment devenue une région en croissance rapide, portée par les programmes de modernisation militaire de la Chine, de l’Inde, du Japon et de la Corée du Sud, ainsi que par les initiatives manufacturières locales.

Liste des principales sociétés militaires de modules de transmission et de réception profilées

- Aselsan A.Ş. (Dinde)

- BAE Systems plc (Royaume-Uni)

- Solutions électroniques avancées Cobham(NOUS.)

- Cyient Limited (Inde)

- Elbit Systems Ltd. (Israël)

- Systèmes Hanwha(Corée du Sud)

- Hensoldt AG(Allemagne)

- Israel Aerospace Industries (IAI) (Israël)

- Société Kyocera(Japon)

- L3Harris Technologies, Inc. (États-Unis)

- Leonardo S.p.A. (Italie)

- Lockheed Martin Corporation (États-Unis)

- Mistral Solutions Pvt. (Inde)

- Mitsubishi Electric Corporation (Japon)

- Institut national des sciences et technologies Chung-Shan (Taïwan)

- Northrop Grumman Corporation (États-Unis)

- Raytheon (RTX Corporation) (États-Unis)

- Saab AB (Suède)

- Groupe Thalès (France)

DÉVELOPPEMENTS CLÉS

- Octobre 2025 :L'armée américaine a attribué à Saab un contrat d'une valeur de 46 millions de dollars pour la fourniture de radars 3D à courte portée Giraffe 1X destinés aux partenaires de coopération en matière de sécurité. Le radar AESA compact en bande X offre une capacité de rafraîchissement à 360°/1 seconde, détectant les petits drones jusqu'à 4 km et les cibles aériennes à plus de 75 km. Les livraisons débutent en 2026.

- Octobre 2025 :Saab a obtenu un contrat de l'Agence OTAN de soutien et d'acquisition (NSPA) pour prolonger la durée de vie des systèmes radar Arthur utilisés par l'armée espagnole. La valeur estimée du contrat est d'environ 51,2 millions de dollars.

- Octobre 2025 :Le gouvernement allemand a choisi Raytheon pour fournir le radar SPY-6(V)1, construit par Raytheon, destiné à être installé sur huit frégates F127 dans le cadre d'un contrat de vente militaire à l'étranger avec la marine américaine. Ce contrat fournira également une assistance et des services étendus pour adapter le radar à la conception du navire, faisant de l'Allemagne le premier acheteur étranger du SPY-6.

- Septembre 2025 :Northrop Grumman a conclu des protocoles d'accord avec trois sociétés basées à Taiwan pour fournir le radar à capacités avancées AN/TPS/78. Les accords incluent Ramatek Company, Champion Auto et Vivian and Vincent International Trading Company Ltd., qui collaboreront avec Northrop Grumman pour faciliter le déploiement du système radar à Taiwan.

- Août 2025 :Northrop Grumman a mené avec succès son premier essai du Deep Space Advanced Radar Capability (DARC), démontrant la capacité du radar multi-antennes à surveiller plusieurs satellites. Le test a porté sur sept des 27 antennes paraboliques prévues qui composent le système DARC et a validé que l'idée de coordonner plusieurs antennes pour fonctionner comme une antenne unique et plus grande est effectivement efficace.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des modules de transmission et de réception militaires fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur les tendances du marché mondial et la dynamique du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,4 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par composant

Par technologie

Par fréquence

Par puissance de sortie

Par architecture de module

Par taille

Par mode de déploiement

Par candidature

(ISR) Par plateforme

Par utilisateur final

|

|

Région

|

Amérique du Nord(Par composant, par technologie, par fréquence, par puissance de sortie, par architecture de module, par taille, par mode de déploiement, par application, par plate-forme, par utilisateur final, par pays)

Europe(Par composant, par technologie, par fréquence, par puissance de sortie, par architecture de module, par taille, par mode de déploiement, par application, par plate-forme, par utilisateur final, par pays)

Asie-Pacifique(Par composant, par technologie, par fréquence, par puissance de sortie, par architecture de module, par taille, par mode de déploiement, par application, par plate-forme, par utilisateur final, par pays)

Moyen-Orient et Afrique(Par composant, par technologie, par fréquence, par puissance de sortie, par architecture de module, par taille, par mode de déploiement, par application, par plate-forme, par utilisateur final, par pays)

l'Amérique latine(Par composant, par technologie, par fréquence, par puissance de sortie, par architecture de module, par taille, par mode de déploiement, par application, par plate-forme, par utilisateur final, par pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 6,5 milliards de dollars en 2025 et devrait atteindre 12,16 milliards de dollars d'ici 2034.

En 2025, la valeur du marché en Amérique du Nord s'élevait à 2,22 milliards de dollars.

Le marché devrait afficher un TCAC de 7,4 % au cours de la période de prévision 2026-2034.

Le segment des modules émetteurs-récepteurs (T/R combinés) devrait conserver le TCAC le plus élevé au cours de la période de prévision.

L’utilisation croissante de la révolution technologique du nitrure de gallium et des progrès des semi-conducteurs stimule de manière significative la croissance du marché.

Aselsan A.Ş. (Turquie), BAE Systems plc (Royaume-Uni), Cobham Advanced Electronic Solutions (États-Unis), Cyient Limited (Inde), Elbit Systems Ltd. (Israël), Hanwha Systems (Corée du Sud), Hensoldt AG (Allemagne) et Israel Aerospace Industries (IAI) (Israël) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 209

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés