Taille du marché des conteneurs d’armes navales, part et analyse de l’industrie, par type d’arme (missiles antinavires, missiles de croisière d’attaque terrestre, missiles sol-air et autres), par intégration de plate-forme (combattants de surface, OPV, navires auxiliaires et autres), par classe de portée (courte portée (1 000 km)), par taille de conteneur (10 pieds ISO, 20 pieds ISO, module lourd de 40 pieds et renforcé sur mesure), par application (Opérations de déni de mer, projection de puissance et attaque terrestre, et autres), par utilisateur final et prévisions régionales, 2026-2034

Taille du marché des conteneurs d’armes navales et perspectives futures

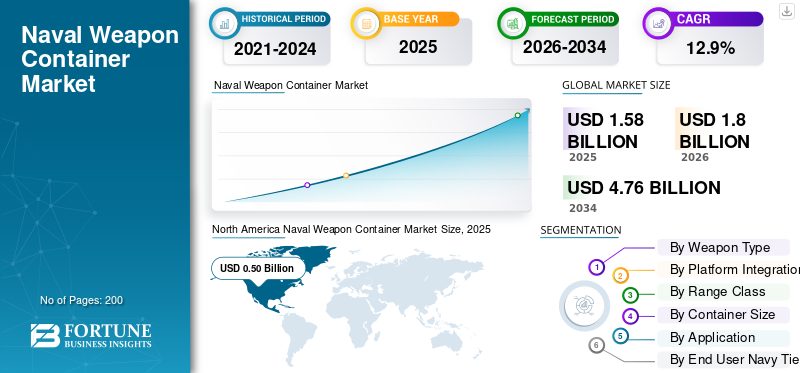

La taille du marché mondial des conteneurs d’armes navales était évaluée à 1,58 milliard de dollars en 2025. Le marché devrait passer de 1,80 milliard de dollars en 2026 à 4,76 milliards de dollars d’ici 2034, avec un TCAC de 12,9 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des conteneurs d’armes navales avec une part de marché de 31,64 % en 2025.

Le marché comprend des systèmes d'armes modulaires et conteneurisés conçus pour un déploiement flexible dans les missions militaires et de défense côtière. Ces armes conteneurisées combinent des missiles antinavires, des canons automatiques et des systèmes de combat dans des modules standardisés destinés à être utilisés sur les navires de combat côtiers et autres plates-formes. Les tensions géopolitiques croissantes en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique incitent les marines à améliorer leurs capacités de défense grâce à des opérations maritimes évolutives, de meilleurs systèmes de surveillance et des systèmes de défense flexibles. L’essor des navires de surface sans pilote accroît également la demande de systèmes d’armes conteneurisés pouvant être rapidement intégrés aux conceptions d’armes modernes.

Des acteurs clés tels que Lockheed Martin, MBDA, Kongsberg, RTX, Saab, Rafael et des entreprises américaines et sud-coréennes développent des armes conteneurisées et des systèmes de combat de nouvelle génération. Ils améliorent les capacités antinavires, mettent à jour les modules de canons automatiques et améliorent les systèmes de défense pour répondre aux besoins changeants des opérations maritimes. En Asie-Pacifique, en Amérique du Nord et au Moyen-Orient, ces avancées répondent directement aux tensions géopolitiques tout en renforçant la défense côtière et la préparation militaire grâce à des systèmes d’armes modulaires conteneurisés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CONTENEURS D’ARMES NAVALES

Une puissance de feu conteneurisée modulaire pour accélérer les opérations maritimes distribuées

Une tendance majeure sur le marché mondial est l’évolution vers des systèmes d’armes modulaires et conteneurisés qui prennent en charge les opérations maritimes distribuées. Les marines s'éloignent des systèmes de lancement fixes et utilisent des armes conteneurisées flexibles qui peuvent être déployées sur des navires de combat côtiers, des auxiliaires et des navires de surface sans pilote. Cette stratégie améliore la défense côtière et la préparation militaire sans nécessiter une refonte complète de la plateforme. Alors que les tensions géopolitiques augmentent en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique, les systèmes de combat modulaires deviennent essentiels pour améliorer les capacités de défense. La capacité d’intégrer des missiles antinavires, des modules de canons automatiques, des systèmes de surveillance et des systèmes de défense à plusieurs niveaux dans des systèmes d’armes conteneurisés standardisés permet aux marines d’étendre rapidement leurs opérations maritimes tout en préservant la flexibilité de leur flotte.

- En avril 2023, la marine américaine a introduit le système de lancement de charge utile (PDS) Mk 70, un système de lancement conteneurisé capable de déployer des missiles Standard Missile-6 et Tomahawk à partir d'une plate-forme modulaire.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les tensions géopolitiques croissantes vont renforcer la demande d’une puissance de feu navale rapidement déployable

Les tensions géopolitiques croissantes stimulent la croissance du marché mondial des conteneurs d’armes navales. Les marines sont contraintes d’améliorer rapidement leurs capacités de défense sans longs processus de construction navale. Les systèmes d'armes conteneurisés permettent aux forces militaires de déployer des missiles antinavires, des modules de canons automatiques et des systèmes de défense avancés sur des plates-formes existantes telles que des navires de combat côtiers et des navires de soutien. Cette flexibilité améliore la défense côtière et permet des opérations maritimes évolutives, d’autant plus que l’intégration de navires de surface sans pilote devient plus courante. La capacité de mettre à niveau les systèmes de combat et de surveillance avec des armes modulaires conteneurisées est de plus en plus importante dans les environnements maritimes à haut risque.

- En août 2022, la marine américaine a confirmé le déploiement de systèmes de missiles conteneurisés, notamment le système de livraison de charge utile Mk 70, en Europe dans le cadre de sa stratégie d'opérations maritimes distribuées.

RESTRICTIONS DU MARCHÉ

Complexité d'intégration pour limiter l'adoption rapide dans les flottes existantes

L’une des contraintes majeures du marché mondial réside dans la difficulté technique d’intégrer des systèmes d’armes conteneurisés dans les systèmes de combat actuels. Même si ces armes offrent de la flexibilité, en les adaptant aux structures de systèmes d'armes plus anciennes,radarles interfaces, les systèmes de surveillance et les réseaux de lutte contre les incendies peuvent être coûteux et prendre du temps. De nombreuses flottes plus anciennes utilisées dans la défense côtière et les opérations militaires n'étaient pas conçues pour des systèmes de combat modulaires, ce qui entraîne des défis structurels et de certification. L’intégration avec des plates-formes de navires de surface sans pilote nécessite également des liaisons de données sécurisées et des systèmes de défense compatibles, ce qui ajoute un autre niveau de complexité.

OPPORTUNITÉS DE MARCHÉ

Expansion des programmes de navires de surface sans pilote pour créer de nouvelles voies de croissance

Une opportunité majeure sur le marché mondial vient de la croissance rapide des programmes de navires de surface sans pilote. À mesure que les marines modernisent leurs opérations maritimes, elles recherchent des systèmes d’armes conteneurisés légers et modulaires. Ces systèmes peuvent être utilisés sur des plates-formes sans pilote sans qu'il soit nécessaire de repenser les structures de coque. Cela augmente la demande de modules antinavires évolutifs, de systèmes de canons automatiques compacts et de systèmes de défense qui fonctionnent bien avec les systèmes de combat et de surveillance. Les tensions géopolitiques croissantes en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient accélèrent les investissements dans les flottes de navires de surface sans pilote.

- En mai 2024, la marine américaine a annoncé son investissement continu dans ses programmes de grands et moyens navires de surface sans pilote. Cela fait partie de sa demande de budget et montre l’intégration de charges utiles de systèmes d’armes modulaires pour améliorer les opérations maritimes distribuées.

LES DÉFIS DU MARCHÉ

Contrôles des exportations et barrières réglementaires pour limiter le déploiement transfrontalier

L’un des défis majeurs du marché mondial consiste à s’y retrouver dans les contrôles à l’exportation et les règles commerciales en matière de défense. Les systèmes d’armes conteneurisés comprenant des missiles antinavires, des modules de canons automatiques et des systèmes de combat sont souvent soumis à des lois strictes sur le transfert d’armes. Cela rend les ventes difficiles en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique. Des améliorations de la défense côtière sont nécessaires, mais les processus d'autorisation prennent beaucoup de temps. Pour les acheteurs militaires qui souhaitent améliorer rapidement les capacités de défense et la préparation aux opérations maritimes, les approbations réglementaires peuvent ralentir le déploiement d’armes conteneurisées et des systèmes de surveillance et de défense associés.

- En septembre 2023, le Département d’État américain a approuvé plusieurs cas de ventes militaires à l’étranger impliquant des systèmes de missiles navals en vertu de la loi sur le contrôle des exportations d’armes. C’est ce qu’a annoncé l’Agence américaine de coopération en matière de sécurité et de défense.

Impact de la guerre entre la Russie et l'Ukraine

La guerre russo-ukrainienne pour accélérer la modernisation navale et les concepts de frappe conteneurisée

La guerre entre la Russie et l’Ukraine a attiré l’attention sur la nécessité d’une adaptation rapide des forces, notamment dans les opérations de défense côtière et maritimes distribuées. Le conflit a démontré la valeur des systèmes antinavires mobiles, des configurations de défense à plusieurs niveaux et des réseaux de surveillance solides dans les zones contestées. En conséquence, les marines d’Amérique du Nord, du Moyen-Orient et de la région Asie-Pacifique réévaluent leurs capacités de défense et investissent dans des systèmes d’armes conteneurisés flexibles. Ces systèmes peuvent être déployés sur des navires de combat côtiers et des plates-formes de support. La guerre a également accru l’intérêt pour l’utilisation de navires de surface sans pilote et de systèmes de combat modulaires. Les militaires recherchent des options d’armes qui peuvent être déplacées rapidement en période de forte tension géopolitique.

- En avril 2022, les autorités ukrainiennes et les agences de défense internationales ont largement fait état de l’utilisation réussie par l’Ukraine du missile antinavire Neptune contre le croiseur russe Moskva. Cet événement a mis en évidence l’efficacité de la défense côtière mobile et des capacités antinavires dans la guerre moderne.

Analyse de segmentation

Par type d'arme

Les missiles antinavires ont dominé le marché avec un besoin croissant de capacités de frappe antinavire efficaces

En termes de type d'armes, le marché est classé en missiles antinavires, missiles de croisière d'attaque terrestre,missiles sol-air, munitions errantes, et autres.

Le segment des missiles antinavires a dominé le marché en 2025. Le contrôle maritime et le refus de la mer sont importants pour les opérations maritimes modernes. Alors que les tensions géopolitiques augmentent en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique, les marines donnent la priorité à des capacités efficaces de frappe antinavire. Cette orientation leur permet de renforcer la défense sans augmenter la taille de leur flotte. Les systèmes d’armes conteneurisés facilitent le déploiement de missiles antinavires. Ces systèmes peuvent être utilisés sur les navires de combat côtiers, les unités de défense côtière et même les navires de surface sans pilote. Contrairement à d’autres types d’armes, les missiles antinavires produisent un effet stratégique immédiat. Cela fait des missiles antinavires le premier choix pour une intégration rapide dans les systèmes de combat et un renforcement plus rapide des forces maritimes.

En janvier 2024, le ministère américain de la Défense a annoncé un contrat avec Lockheed Martin pour la production de missiles antinavires à longue portée (LRASM). Ce contrat, révélé par le ministère de la Défense américain, souligne l'investissement continu dans des systèmes de missiles antinavires efficaces comme élément clé de la modernisation des capacités de combat naval en réponse aux défis de sécurité mondiaux en constante évolution.

Le segment des munitions errantes devrait afficher la croissance la plus rapide, avec un TCAC de 20,0 % au cours de la période de prévision.

Par intégration de plateforme

Le segment des combattants de surface est en tête en raison de son rôle important dans les stratégies de défense côtière

Sur la base de l’intégration des plates-formes, le marché est classé en navires de combat de surface, OPV, navires auxiliaires, conversions commerciales et navires de surface sans pilote (USV).

Le segment des avions de combat de surface détient la plus grande part de marché. Les grandes marines s’appuient toujours sur les frégates, les destroyers et les corvettes comme principales plates-formes pour leurs systèmes d’armes de grande valeur. Ces navires sont conçus pour les systèmes de combat, les systèmes de surveillance et les systèmes de défense en couches, ce qui les rend idéaux pour les systèmes d'armes conteneurisés. Alors que l’utilisation de navires de surface sans pilote augmente, les navires de combat de surface restent essentiels à la puissance maritime militaire et à la stratégie de défense côtière. Cela garantit qu’ils continuent de bien fonctionner dans l’intégration de la plateforme.

Le segment des navires de surface sans pilote (USV) devrait afficher la croissance la plus rapide, avec un TCAC de 22,1 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par classe de plage

Les systèmes à longue portée (200 à 1 000 km) dominent en raison de l’expansion de la doctrine des frappes à distance

En fonction de la classe d'autonomie, le marché est segmenté en courte portée (<50 km), moyenne portée (50 à 200 km), longue portée (200 à 1 000 km) et étendue (> 1 000 km).

Le segment longue portée (200 à 1 000 km) détient la plus grande part de marché mondiale des conteneurs d’armes navales. Les marines se concentrent davantage sur la capacité de frappe à distance. Les opérations maritimes modernes nécessitent la capacité de neutraliser les menaces bien au-delà des zones côtières. Ce besoin est particulièrement urgent dans un contexte de tensions géopolitiques croissantes en Amérique du Nord, en Europe et en Asie-Pacifique. Les systèmes d’armes antinavires et d’attaque terrestre à longue portée améliorent les capacités de défense tout en minimisant l’exposition des plates-formes. Les systèmes d’armes conteneurisés facilitent l’intégration de missiles à longue portée dans les avions de combat de surface et soutiennent les opérations distribuées. Cette stratégie améliore les systèmes de défense à plusieurs niveaux et la dissuasion.

Le segment à autonomie étendue (> 1 000 km) est le deuxième segment à la croissance la plus rapide, avec un TCAC de 14,8 % sur la période de prévision.

Par taille de conteneur

Standardisation et flexibilité de déploiement pour favoriser la domination du segment des conteneurs ISO de 20 pieds

En fonction de la taille du conteneur, le marché est segmenté en modules lourds de 10 pieds ISO, 20 pieds ISO, 40 pieds et renforcés sur mesure.

Le segment ISO 20 pieds domine le marché mondial. Il offre le meilleur équilibre entre capacité de charge utile et compatibilité de plateforme. Cette taille standardisée permet d’utiliser des systèmes d’armes conteneurisés sur les navires de combat de surface, les navires auxiliaires et les unités de défense côtière sans changements structurels majeurs. Les marines d'Amérique du Nord, d'Europe et d'Asie-Pacifique choisissent des modules ISO de 20 pieds pour ajouter des missiles antinavires, des systèmes de canons automatiques et d'autres systèmes de défense à leurs configurations de combat existantes. Sa familiarité avec les opérations maritimes réduit également le risque d’intégration et prend en charge des capacités de défense évolutives.

Le segment des modules lourds de 40 pieds est le segment qui connaît la croissance la plus rapide, avec un TCAC de 16,4 % au cours de la période de prévision.

Par candidature

Les opérations de déni de mer dominent le marché en raison de l'importance du contrôle des points d'étranglement maritimes stratégiques

En fonction des applications, le marché est segmenté en opérations de déni de mer, projection de puissance et attaque terrestre, extension de la défense aérienne de la flotte, opérations maritimes sans pilote et distribuées, etc.

Les opérations de déni maritime dominent le marché, car le contrôle de l’accès aux voies maritimes importantes est une priorité majeure pour les planificateurs militaires. Les marines d’Amérique du Nord, d’Europe, du Moyen-Orient et de la région Asie-Pacifique investissent dans des systèmes d’armes conteneurisés. Ces systèmes améliorent les capacités antinavires et la défense à plusieurs niveaux, ce qui contribue à dissuader les mouvements navals hostiles. Les armes conteneurisées permettent un déploiement rapide de moyens de défense côtière et de frappe navale sans avoir besoin d’étendre complètement les flottes. Alors que les tensions géopolitiques perdurent, le refus de la mer joue un rôle clé dans la stratégie des opérations maritimes, en particulier pour les pays qui cherchent à améliorer leurs capacités de défense dans les eaux contestées.

Le segment des opérations maritimes sans pilote et distribuées est le segment qui connaît la croissance la plus rapide, avec un TCAC de 17,3 % sur la période de prévision.

Par niveau de marine de l'utilisateur final

Le segment des marines en eaux bleues de niveau 1 domine le marché en raison des mandats mondiaux de projection de puissance

Sur la base du niveau de marine de l'utilisateur final, le marché est segmenté en marines de haute mer de niveau 1, puissances régionales de niveau 2, marines de défense côtière de niveau 3 et paramilitaires/garde-côtes.

Le segment des marines hauturières de niveau 1 est leader sur le marché mondial car elles opèrent dans divers domaines et ont besoin de systèmes de combat flexibles et de haute qualité. Ces marines mettent l’accent sur la capacité antinavire à longue portée, les systèmes de défense à plusieurs niveaux et les systèmes de surveillance avancés pour maintenir les opérations maritimes en cours. Les systèmes d’armes conteneurisés offrent la flexibilité nécessaire pour améliorer la capacité de défense sans retarder l’état de préparation de la flotte. Cela inclut l’intégration avec des programmes de navires de surface sans pilote pour prendre en charge les opérations maritimes distribuées.

Le segment des puissances régionales de niveau 2 devrait afficher la deuxième croissance la plus rapide, avec un TCAC de 11,7 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché des conteneurs d’armes navales

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Naval Weapon Container Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord domine le marché, principalement en raison des efforts considérables de modernisation navale des États-Unis et de l’accent mis sur les opérations maritimes distribuées. La région continue d’investir massivement dans les systèmes de combat, les capacités de missiles antinavires et les systèmes de défense à plusieurs niveaux pour améliorer ses capacités de défense. Les systèmes d'armes conteneurisés s'alignent bien avec l'évolution de la marine américaine vers le déploiement d'armes modulaires sur les navires de combat de surface et les nouvelles plates-formes de navires de surface sans pilote. Les tensions géopolitiques accrues et les besoins constants en matière de préparation militaire renforcent davantage la position de l'Amérique du Nord dans les opérations maritimes évolutives et l'intégration des systèmes de surveillance de nouvelle génération.

Marché américain des conteneurs d’armes navales

Sur la base de la forte contribution du marché nord-américain et de la domination des États-Unis dans la région, le marché américain peut être estimé analytiquement à environ 0,46 milliard de dollars en 2025, avec un TCAC de 11,1 % sur la période de prévision.

Europe

La taille du marché européen a atteint la deuxième plus grande part en 2025 et devrait représenter un TCAC de 14,2 % au cours de la période de prévision. Le marché régional connaît une croissance régulière alors que les gouvernements renforcent leurs capacités de défense en réponse aux tensions géopolitiques croissantes. Des pays comme le Royaume-Uni, la France, l'Allemagne, l'Italie et la Russie mettent à jour leurs navires de combat de surface et améliorent leurs systèmes de combat avec des systèmes d'armes antinavires et d'attaque terrestre à plus longue portée. L’accent est de plus en plus mis sur les systèmes d’armes modulaires conteneurisés qui peuvent améliorer les opérations maritimes sans refonte majeure des navires. Les normes d’interopérabilité de l’OTAN encouragent également le recours à des systèmes de défense flexibles et à de meilleurs systèmes de surveillance au sein des flottes européennes.

Marché britannique des conteneurs d’armes navales

Le marché britannique a atteint environ 0,07 milliard de dollars en 2025, ce qui équivaut à environ 16,18 % des revenus de l'industrie européenne.

Marché allemand des conteneurs d’armes navales

La taille du marché allemand a atteint environ 0,06 milliard de dollars en 2025, ce qui représente environ 12,63 % des revenus du marché européen.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique est la troisième en importance sur le marché mondial et devrait être la région à la croissance la plus rapide, avec un TCAC de 15,1 % au cours de la période de prévision. Le marché est en expansion grâce aux programmes d’expansion navale en Chine, en Inde, au Japon, en Corée du Sud et en Australie. Les tensions maritimes croissantes entraînent une augmentation des investissements dans les capacités antinavires, l’intégration de systèmes d’armes à longue portée et le déploiement de navires de surface sans pilote. De nombreuses marines de la région renforcent la défense côtière et étendent leurs opérations en eaux bleues. Les systèmes d'armes conteneurisés offrent une flexibilité pour les opérations maritimes distribuées et permettent une mise à niveau plus rapide des systèmes de combat sur les grands navires de surface et les petits navires de patrouille.

Marché chinois des conteneurs d’armes navales

Le marché chinois devrait devenir l’un des plus importants de la région Asie-Pacifique. Les revenus de 2025 ont atteint environ 0,17 milliard de dollars, soit environ 40,52 % des ventes en Asie-Pacifique.

Marché indien des conteneurs d’armes navales

En 2025, le marché indien a atteint une valeur d'environ 0,07 milliard de dollars, représentant environ 17,63 % des revenus de la région Asie-Pacifique.

Moyen-Orient

Le marché du Moyen-Orient devrait être le troisième segment à la croissance la plus rapide, avec un TCAC de 12,6 % au cours de la période de prévision. Le marché est façonné par le besoin de sécurité des points d’étranglement et de défense côtière. Des pays comme l’Arabie saoudite, la Turquie, les Émirats arabes unis et Israël investissent dans des systèmes antinavires et des systèmes de défense à plusieurs niveaux pour protéger les opérations maritimes dans les eaux sensibles. Les armes modulaires conteneurisées sont attrayantes car elles renforcent rapidement les capacités de défense et peuvent être déployées sur des navires de patrouille et des navires de combat de surface. La région explore également lentement l’utilisation de navires de surface sans pilote pour soutenir les opérations maritimes distribuées.

Marché des conteneurs d’armes navales en Arabie Saoudite

Le marché de l’Arabie Saoudite devrait devenir l’un des deuxièmes plus importants du Moyen-Orient. Les revenus du pays en 2025 ont atteint environ 0,04 milliard de dollars, ce qui représente environ 24,96 % des ventes au Moyen-Orient.

Marché des conteneurs d’armes navales des Émirats arabes unis

Le marché des Émirats arabes unis a atteint une valeur d'environ 0,02 milliard de dollars en 2025, représentant environ 16,28 % des revenus du Moyen-Orient.

Reste du monde

La région du reste du monde (Afrique et Amérique latine) a une part comparativement plus petite, mais elle est sur le point de croître à un TCAC de 2,7 % au cours de la période de prévision. En Afrique et en Amérique latine, la modernisation progresse lentement mais sûrement. De nombreuses marines se concentrent sur les navires de patrouille offshore et les plates-formes de défense côtière. Ils ajoutent des systèmes d'armes conteneurisés pour améliorer le transport maritime.sécuritéet surveillance. Bien que l’expansion à grande échelle des eaux bleues soit limitée, les forces régionales améliorent leurs systèmes de combat et leurs capacités antinavires pour améliorer leur préparation en matière de défense. Progressivement, l’utilisation de concepts de systèmes d’armes modulaires permet des opérations maritimes plus flexibles au sein de flottes aux budgets serrés.

Marché des conteneurs d’armes navales en Amérique latine

Le marché de l'Amérique latine a atteint une valeur d'environ 0,04 million de dollars en 2025, représentant environ 44,77 % des revenus du reste du monde.

Marché africain des conteneurs d’armes navales

La taille du marché africain a atteint une valeur d'environ 0,05 milliard de dollars en 2025 et devrait atteindre 0,09 milliard de dollars en 2034, ce qui représente environ 55,23 % des ventes dans le reste du monde.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les entreprises se concentrent sur l’amélioration des capacités anti-navires pour garantir un avantage solide

Le marché mondial des conteneurs d’armes navales est influencé par les principaux sous-traitants de la défense et intégrateurs de systèmes navals qui combinent l’expertise en matière de missiles avec des systèmes de combat modernes. Des entreprises telles que Lockheed Martin, MBDA, RTX (Raytheon), Kongsberg, Saab, Naval Group, Rafael et Roketsan, ainsi que les principaux constructeurs navals des États-Unis et de Corée du Sud, sont essentielles au progrès du marché. Ces acteurs améliorent les capacités antinavires, renforcent les systèmes de défense à plusieurs niveaux et intègrent des systèmes d'armes conteneurisés dans les navires de combat de surface et les nouvelles plates-formes de navires de surface sans pilote. Leur capacité à lier le développement de systèmes d’armes à des opérations maritimes distribuées leur confère un avantage concurrentiel important.

L’accent est désormais mis sur la modularité, l’interopérabilité et le déploiement rapide. Les grandes entreprises intègrent des systèmes de surveillance avancés et des mises à niveau numériques du contrôle de tir dans des armes conteneurisées évolutives pour améliorer les capacités de défense sans repenser complètement la plate-forme. Alors que les tensions géopolitiques restent élevées en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient, la demande de systèmes flexibles de défense côtière et de combat en eaux bleues continue de croître. Les entreprises capables de proposer des systèmes d’armes conteneurisés standardisés et adaptables aux missions tout en garantissant la compatibilité avec les systèmes de défense navale en évolution se positionnent comme leaders du marché à long terme.

LISTE DES PRINCIPALES COMPAGNIES DE CONTENEURS D'ARMES NAVALES PROFILÉES

- BAE Systems (Royaume-Uni)

- Lockheed Martin Corporation (États-Unis)

- RTX Corporation (Raytheon Technologies) (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- General Dynamics Corporation (États-Unis)

- Groupe naval(France)

- Groupe Thalès (France)

- MBDA (France)

- Saab AB (Suède)

- Kongsberg Gruppen (Norvège)

- Leonardo S.p.A. (Italie)

- Rafael Advanced Defense Systems Ltd. (Israël)

- Roketsan A.Ş.(Dinde)

- Hanwha Aérospatiale(Corée du Sud)

- Hyundai Heavy Industries (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2024 :La demande de budget du ministère américain de la Défense pour l'exercice 2025 mettait l'accent sur le financement continu des programmes de grands et moyens navires de surface sans pilote (LUSV/MUSV). Les documents soulignaient la nécessité d'une intégration modulaire de la charge utile et du système d'arme. Cette attention accrue montre la demande de systèmes d’armes conteneurisés évolutifs.

- Janvier 2024 :Le ministère américain de la Défense a accordé à Lockheed Martin une modification de contrat pour la production continue du missile anti-navire à longue portée (LRASM). Cette récompense soutient la marine américaine et les capacités de frappe maritime alliées.

- Décembre 2023 :MBDA a obtenu de nouveaux contrats pour produire des missiles antinavires Exocet pour les clients navals européens. L'Exocet reste un système de frappe maritime clé utilisé dans divers systèmes de combat des flottes de l'OTAN.

- Octobre 2023 :La marine américaine a poursuivi ses activités contractuelles pour le programme de frégates de classe Constellation (FFG-62). L'accent était mis sur les systèmes de combat, l'intégration des missiles et la modernisation de la conception.

- Juillet 2023 :Kongsberg Defence & Aerospace a annoncé de nouveaux contrats de production pour le missile de frappe navale (NSM) afin de soutenir les déploiements de la marine américaine et de ses alliés. Le NSM est un important système d’armes antinavires largement utilisé sur les navires de surface et les unités de défense côtière.

- Avril 2023 :La marine américaine a présenté publiquement le système de livraison de charge utile (PDS) Mk 70 lors du Sea-Air-Space 2023. Le système de lancement conteneurisé de 20 pieds a montré qu'il pouvait déployer des missiles Standard Missile-6 et Tomahawk. Cet événement a mis en évidence à quel point le système d’armes s’intègre aux concepts d’opérations maritimes distribuées.

- Juin 2022 :Saab a reçu une commande pour l'intégration du système de missile anti-navire RBS15 aux plates-formes navales. Le système améliore la défense côtière et les opérations maritimes pour les clients européens.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des conteneurs d’armes navales fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 12,9 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type d'arme

|

|

Par intégration de plateforme

|

|

|

Par classe de plage

|

|

|

Par taille de conteneur

|

|

|

Par candidature

|

|

|

Par niveau de marine de l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,58 milliard de dollars en 2025 et devrait atteindre 4,76 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,50 milliard de dollars.

Le marché devrait afficher un TCAC de 12,9 % au cours de la période de prévision 2026-2034.

Le segment des missiles antinavires était en tête du marché par type d’arme en 2025.

Les tensions géopolitiques croissantes, renforçant la demande de puissance de feu navale rapidement déployable, constituent un facteur clé du dynamisme du marché mondial.

Lockheed Martin, RTX (Raytheon), Northrop Grumman, General Dynamics, MBDA, Naval Group, Thales, Saab, Kongsberg, Leonardo, Rafael Advanced Defense Systems, Roketsan, Hanwha Aerospace et Hyundai Heavy Industries, entre autres, sont les principales entreprises du marché.

L’Amérique du Nord domine le marché en termes de part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés