Taille du marché des services de longueur d'onde optique, part et analyse de l'industrie, par taux de transmission (moins de 100 G, 100 G - 200 G, 201 G - 400 G et 401 G - 800 G), par type de configuration (Ethernet, cadre de synchronisation transparent et réseau de transport optique), par attributs (métro, longue distance et courte distance), par industrie (BFSI, santé et sciences de la vie, informatique et télécommunications, fabrication, vente au détail et Commerce électronique, gouvernement et autres) et prévisions régionales, 2026-2034

Taille du marché des services de longueur d’onde optique

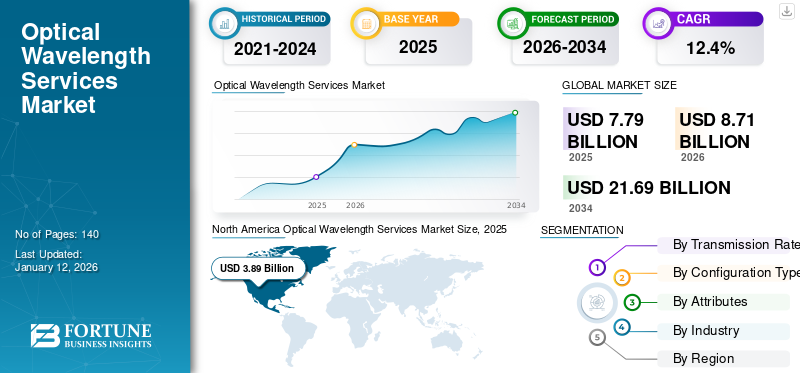

La taille du marché mondial des services de longueurs d’onde optiques était évaluée à 7,79 milliards de dollars en 2025 et devrait atteindre 8,71 milliards de dollars en 2026 pour atteindre 21,69 milliards de dollars d’ici 2034, avec un TCAC de 12,01 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des services de longueurs d’onde optiques avec une part de marché de 45,44 % en 2025.

Un service de longueur d'onde optique est un service de livraison privé entièrement géré offrant des connexions réseau à haut débit allant jusqu'à 400 Gbit/s. Le service Wavelength utilise une technologie de multiplexage par fibre optique telle que le multiplexage par répartition en longueur d'onde dense (DWDM) pour prendre en charge la transmission sécurisée de grandes quantités de données sensibles au temps avec une latence ultra-faible. Ces dernières années, des progrès considérables ont été réalisés dans la technologie de transmission optique, ce qui a permis le développement de réseaux à très haut débit. Cependant, même avec la disponibilité d’un réseau à très haut débit, il existe une demande croissante de bande passante élevée. Pour répondre à la demande de haut débit et de large bande passante à un coût abordable, les fournisseurs de services de longueurs d'onde optiques se concentrent de plus en plus sur le développement de nouvelles technologies susceptibles d'augmenter la capacité du réseau.

La croissance du marché est principalement attribuée à l'expansion des centres de données, à l'adoption accrue deinformatique en nuage, le déploiement de la technologie 5G et l’attention croissante des organisations à la transformation numérique. Selon l'enquête « Google Cloud Brand Pulse Survey », 41,4 % des dirigeants mondiaux de la technologie et des entreprises se concentrent sur l'augmentation de leurs dépenses en services basés sur le cloud. L'adoption de services basés sur le cloud par les entreprises nécessite une connectivité sécurisée et haut débit. Par conséquent, pour répondre à la demande de connectivité à haut débit des centres de données, les entreprises se tournent de plus en plus vers les services de longueurs d’onde optiques comme solution idéale.

La pandémie de COVID-19 a considérablement accéléré le trafic Internet à l’échelle mondiale en raison de l’augmentation des tendances en matière de travail à distance et d’éducation en ligne. Pour cette raison, la demande d’applications de travail à distance, de voix, de streaming, de vidéo à la demande et de ressources éducatives a augmenté. En outre, de nombreux fournisseurs d'applications de travail à distance se sont associés à des fournisseurs de services de longueur d'onde optique pour garantir une disponibilité réseau de haute qualité.

Les principaux fournisseurs de services de longueur d’onde optique lancent de plus en plus de services à large bande passante pour répondre à la demande croissante de bande passante des entreprises. Par exemple,

- En mars 2023, Lumen Technologies, une société multinationale de technologie et de communications, a annoncé le lancement d'un réseau de longueur d'onde de 400 Gbit/s à travers l'Europe pour les agences gouvernementales et les entreprises nécessitant une connexion à large bande passante entre les centres de données et le cloud public.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des services de longueur d’onde optique

Les progrès dans le système de multiplexage par répartition en longueur d’onde dense (DWDM) contribuent à la croissance du marché

Les progrès rapides de la technologie DWDM accroissent la croissance du marché. La technique DWDM transforme de plus en plus la manière dont les données sont transmises efficacement sur de longues distances. Actuellement, le système DWDM peut prendre en charge jusqu'à 96 canaux sur un seul brin de câble à fibre optique, chaque canal transportant 100 Gbit/s par longueur d'onde. Les progrès continus permettent des vitesses encore plus rapides, telles que 400 Gbit/s par longueur d'onde. DWDM peut transmettre différents types de données telles que la voix, le texte et la vidéo lors d'une transmission longue distance avec une distorsion minimale. La détection cohérente dans la technologie DWDM augmente le débit de données et l'efficacité du réseau.

Le DWDM utilise des amplificateurs optiques qui amplifient l'ensemble du spectre DWDM et surmontent les longues périodes de trempe et de perte de fibre, permettant ainsi la transmission sur de longues distances. Par exemple,

- En décembre 2023, Fujitsu Limited a collaboré avec KDDI Research pour développer une technologie de transmission par multiplexage de longueur d'onde multibande de grande capacité utilisant des fibres optiques. La technologie permet la transmission de bandes de longueurs d'onde vers d'autres bandes à l'aide d'une technologie d'amplification multibande et de conversion de longueur d'onde par lots.

En outre, les progrès technologiques, tels que l'apprentissage automatique (ML) et les algorithmes d'IA, devraient améliorer la fiabilité du réseau en calculant la congestion du réseau, en optimisant le routage et en détectant les pannes potentielles en temps réel. L'adoption de l'IA augmente la disponibilité du réseau grâce à la détection des pannes et à l'optimisation de systèmes de plus en plus complexes. Il peut également aider l'organisation à définir de nouveaux services avec une restauration juste à temps et à offrir une disponibilité maximale pour les longueurs d'onde critiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des services de longueur d’onde optique

Expansion des centres de données pour alimenter la croissance du marché

Alors que des secteurs tels que le BFSI, la santé, le gouvernement et l’éducation deviennent de plus en plus centrés sur les données et le cloud, une expansion rapide de l’industrie des centres de données est attendue. Ceci, à son tour, devrait stimuler la demande de services de longueurs d’onde optiques au cours de la période de prévision. Selon Cloudscene, rien qu’aux États-Unis, il existe plus de 5 300 centres de données. Les services de longueur d'onde optique sont idéaux pour la sauvegarde et la restauration des centres de données. Il permet également une interconnexion efficace des centres de données pour le traitement des données en temps réel et la connectivité cloud. Dans un avenir proche, les progrès technologiques rapides de l'Internet des objets (IoT),Intelligence artificielle (IA), et les véhicules autonomes (AV) devraient encore augmenter la demande pour ces services.

FACTEURS DE RETENUE

Problèmes de sécurité des données et couverture géographique limitée pour entraver la croissance du marché

Les données transmises sur les services de longueur d'onde impliquent des informations sensibles. Par conséquent, la confidentialité et la sécurité des données deviennent l’un des principaux défis qui devraient limiter la croissance du marché. De plus, la couverture géographique limitée pose également un défi important pour une adoption généralisée. Les services de longueur d'onde optique sont généralement disponibles dans les zones métropolitaines et à forte demande.

Analyse de la segmentation du marché des services de longueur d’onde optique

Par analyse des taux de transport

L’augmentation de la consommation multimédia devrait stimuler la croissance du marché de moins de 10 Gbit/s

Sur la base des taux de transmission, le marché est divisé en moins de 100 G, 100 G-200 G, 201 G-400 G et 401 G-800 G.

100 G -200 G détient la majorité en 2026- 35,00%

401 G – 800 G TCAC le plus élevé en 2025 – 16,90 %

Moins de 10 Gbps devraient détenir la plus grande part de marché des services de longueur d’onde optique au cours de la période de prévision. Une bande passante inférieure à 10 Gbit/s est généralement utilisée dans les réseaux domestiques pour diverses applications, notamment la navigation Web, le travail à distance et les réunions virtuelles. Les utilisateurs de smartphones comptent de plus en plus sur une bande passante inférieure à 10 Gbit/s pour l'utilisation des réseaux sociaux, le streaming vidéo et les jeux en ligne.

En outre, plus de 100 Gbit/s devraient afficher le TCAC le plus élevé au cours de la période de prévision en raison des progrès continus de la technologie DWDM qui prend en charge des débits de données plus élevés tels que 100 Gbit/s, 400 Gbit/s et 800 Gbit/s.

Par analyse de type de configuration

Demande croissante de transmission de données à haut débit pour propulser la croissance du marché Ethernet

En fonction du type de configuration, le marché est divisé en Ethernet, trame de synchronisation transparente et réseau de transport optique.

Le segment Ethernet devrait représenter 57,37 % de la part de marché totale en 2026. Les services de longueur d'onde Ethernet sont couramment utilisés dans l'interconnexion des centres de données (DCI), la connectivité des entreprises ainsi que dans le secteur des télécommunications pour répondre à la demande croissante de transmission de données à haut débit. Ethernet prend en charge de larges débits de transmission, notamment 1 Gbit/s, 10 Gbit/s, 100 Gbit/s et plus de 100 Gbit/s, ce qui le rend adapté à diverses applications.

De plus, le réseau de transport optique devrait détenir la plus grande part de marché et devrait croître au TCAC le plus élevé de 14,00 % au cours de la période de prévision (2025-2032). Un réseau de transport optique (OTN) est une technique de transport, de multiplexage, de commutation, de supervision et de gestion des canaux optiques qui maintiennent les signaux clients. La technologie OTN est de plus en plus déployée dans le monde entier en raison de sa gamme d'avantages, notamment des accords de niveau de service (SLA) améliorés et une portée étendue avec correction d'erreurs directes (FEC).

Analyse par attributs

Besoin croissant d'un réseau à haute capacité et à faible latence dans les zones urbaines pour accroître l'adoption des services de longueur d'onde métropolitaine

En fonction des attributs, le marché est divisé en métro, long-courrier et court-courrier.

Le segment des services de longueurs d’onde métropolitaines devrait représenter 57,37 % de la part de marché en 2026. Les services de longueurs d’onde métropolitaines sont utilisés dans une zone métropolitaine ou une ville pour la connexion des centres de données ainsi que la connectivité des entreprises. Les services de longueur d'onde Metro offrent des connexions à large bande passante, permettant aux entreprises de répondre à leurs besoins croissants en bande passante pour diverses applications gourmandes en données. De plus, la longueur d'onde métropolitaine offre une connectivité à faible latence, ce qui la rend adaptée au calcul haute performance (HPC) ainsi qu'au trading financier.

En outre, les services de longueur d'onde longue distance connaîtront une croissance avec un TCAC le plus élevé de 13,90 % au cours de la période de prévision (2025-2032), en raison de l'importance croissante du développement de réseaux à haute capacité reliant les villes, les pays ou les régions pour un échange de données à faible latence.

Par analyse de l’industrie

Adoption croissante du cloud dans le secteur BFSI pour propulser la croissance du marché

Basé sur l’industrie, le marché est segmenté en BFSI, soins de santé et sciences de la vie, informatique et télécommunications, fabrication, vente au détail et commerce électronique, gouvernement et autres.

Le segment BFSI devrait afficher le TCAC le plus élevé de 14,20 % au cours de la période de prévision (2025-2032). L’industrie BFSI se développe à un rythme rapide en raison de la numérisation accrue. Le secteur BFSI adopte de plus en plus la connectivité cloud pour traiter d'énormes volumes de données en temps réel et améliorer la prise de décision, la reprise après sinistre et l'expérience client. De plus, une connectivité à faible latence est essentielle pour les échanges financiers afin d'éviter les retards de transmission des données. Par conséquent, de plus en plus d’institutions financières adoptent des services de longueur d’onde pour une transmission de données rapide et fiable.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment informatique et télécommunications devrait détenir une part de marché dominante de 44,75 % en 2026, en raison de l’importance croissante de connecter les centres de données et les entreprises avec des réseaux à large bande passante et à faible latence. De plus, la migration rapide des environnements multi-cloud publics, privés et hybrides pousse les entreprises à adopter des longueurs d'onde dans le cadre de leurs infrastructures réseau pour permettre la connectivité cloud entre les infrastructures informatiques. L'émergence de technologies avancées telles que Internet des objets (IoT)et la 5G augmentent encore la demande de services de longueur d’onde.

APERÇU RÉGIONAL

Géographiquement, la part de marché est fragmentée en cinq grandes régions, à savoir l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient et l’Afrique, ainsi que l’Asie-Pacifique. Ils sont ensuite classés par pays.

North America Optical Wavelength Services Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 3,54 milliards de dollars en 2025, ce qui représente 45,49 % du paysage du marché mondial, et devrait atteindre 3,89 milliards de dollars en 2026, en raison de la présence d'acteurs majeurs, de l'adoption accrue du cloud computing, des développements rapides de la numérisation et des développements technologiques. Les États-Unis ont maintenu leur leadership en Amérique du Nord grâce à la présence d’un grand nombre de centres de données. Les acquisitions, collaborations et partenariats par des acteurs clés de la région contribuent à la croissance du marché de la région. Par exemple,

- En avril 2021, Bell Canada, une entreprise de télécommunications, a dévoilé des services commerciaux de longueur d'onde 400G pour offrir une connectivité haut débit aux fournisseurs de cloud et de centres de données.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

L’Asie-Pacifique représentait 1,57 milliard de dollars en 2025, soit 20,16 % de la part de marché mondiale, et devrait atteindre 1,8 milliard de dollars en 2026, en raison de la présence des économies à la croissance la plus rapide au monde, comme l’Inde, la Corée du Sud, la Chine et Singapour. On estime que la Chine atteindra une valeur marchande de 0,62 milliard de dollars en 2026. La croissance de la région se caractérise également par l’expansion des centres de données, l’augmentation du nombre d’utilisateurs de smartphones et de la consommation de données, l’adoption croissante du cloud et l’augmentation des investissements dans Infrastructures 5G. L’Inde devrait être valorisée à 0,46 milliard de dollars en 2026, tandis que celle du Japon devrait atteindre 0,18 milliard de dollars la même année.

Europe

L'Europe a contribué à hauteur de 23,39 % au marché mondial en 2025, avec une valorisation de 1,82 milliard de dollars, et devrait atteindre 2,06 milliards de dollars en 2026. Le marché britannique est en croissance et devrait être évalué à 0,46 milliard de dollars en 2026. Cette croissance est tirée par la disponibilité d'une infrastructure numérique de haute qualité et le besoin croissant d'une connectivité à haute capacité et à faible latence dans cette région. En outre, la transformation numérique croissante devrait également propulser la croissance du marché au cours de la période de prévision. L’Allemagne devrait peser 0,42 milliard de dollars en 2026 et la France, 0,24 milliard de dollars la même année.

Amérique du Sud

L'Amérique du Sud est le quatrième marché en importance, avec une valorisation de 0,47 milliard de dollars en 2025. Dans cette région, la croissance des petites et moyennes entreprises et l'expansion du cloud computing stimulent la croissance du marché. Le Brésil devrait dominer le marché régional en raison de la demande accrue de bande passante à haut débit.

Amérique latine, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 4,96 % du marché mondial, atteignant une valorisation de 0,39 milliard de dollars, et devrait atteindre 0,44 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique (MEA) affiche une croissance significative alors que de nombreux acteurs clés entrent sur le marché régional. Le marché du CCG devrait gagner une part de marché évaluée à 0,16 milliard de dollars en 2025. L'Amérique latine a contribué à hauteur d'environ 0,47 milliard de dollars au marché mondial en 2025, soit une part de 6,01 %, et devrait atteindre 0,52 milliard de dollars en 2026.

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le renforcement de leur position sur le marché grâce à des développements continus

Le marché mondial est consolidé par des acteurs de premier plan tels que Lumen Technologies, Zayo Group LLC., Nokia Corporation, Verizon, AT&T, Colt Technology Services Group Limited, Crown Castle, Comcast Corporation, Telstra, TDS Telecommunications LLC et d'autres. Ces acteurs clés étendent leurs opérations en adoptant des stratégies telles que les fusions, les acquisitions, les lancements de produits, les collaborations et les partenariats. Par exemple,

- En mai 2023, Telstra, une entreprise australienne de télécommunications et de technologie, a dévoilé des services de vente en gros de longueurs d'onde de 400 Gbit/s pour répondre à la demande croissante de bande passante des entreprises. Ces services sont disponibles sur les itinéraires entre Sydney, Melbourne, Adélaïde, Canberra et Brisbane.

Liste des principales sociétés de services de longueur d'onde optique :

- Lumen Technologies (États-Unis)

- Groupe Zayo LLC.(NOUS.)

- Société Nokia (Finlande)

- Verizon(NOUS.)

- Colt Technology Services Group Limitée(ROYAUME-UNI.)

- Crown Castle (États-Unis)

- Comcast Corporation (États-Unis)

- AT&T (États-Unis)

- Telstra (Australie)

- TDS Telecommunications LLC (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :Zayo a réalisé un essai sur le terrain visant à démontrer une transmission nord-américaine de 800 Gbit/s sur une seule longueur d'onde à l'aide de l'optique Nokia Photonic Service Engine. La société continuera à investir dans son réseau optique pour prendre en charge les nouveaux services 400 et 800GE.

- Juin 2023 :Lumen a collaboré avec Microsoft et Google en lançant ExaSwitch, un service de plateforme qui connecte leurs centres de données, sites et bureaux centraux à la plateforme. L'ExaSwitch peut être configuré en transmission 400G, qui peut être consommé à la demande en transmission 100G, et le trafic entre réseaux sans interférence.

- Janvier 2023 :Lumen Technologies, une société multinationale de technologie et de communications, a lancé des services de longueur d'onde de 400 Gbit/s aux États-Unis pour répondre à la demande croissante d'interconnexions à large bande passante entre les centres de données et le cloud public.

- Mars 2022 :Zayo Group LLC, un fournisseur de solutions d'infrastructure de bande passante et Infinera Corporation, un fabricant de systèmes de réseaux optiques ont réalisé une longueur d'onde optique de 800G dans le réseau commercial.

- Octobre 2021 :Peraton, une société américaine de sécurité nationale et de technologie, a déployé des services de longueur d'onde 800G à l'aide de la plateforme waveserver 5 de Ciena. Ce déploiement permet à Peraton de transmettre des données à 400 Gbps.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché offre des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille et du taux de croissance pour tous les segments possibles du marché. Il fournit également une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Le rapport offre également des informations clés, telles que la mise en œuvre de l’automatisation dans des segments de marché spécifiques, les développements récents du secteur tels que les partenariats, les fusions, le financement, les acquisitions et les principales tendances du secteur. Cette analyse détaillée fournit une vue complète du marché et de son potentiel de croissance et de développement.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,01 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par tarifs de transport

Par type de configuration

Par attributs

Par industrie

Par Région

|

|

Entreprises présentées dans le rapport |

Crown Castle (États-Unis) Verizon Communications Inc. (États-Unis) Lumen Technologies (États-Unis) Colt Technology Services Group Limited (Royaume-Uni) Charter Communications (États-Unis) Propriété intellectuelle d'AT&T (États-Unis) Telephone and Data Systems, Inc. (États-Unis) Zayo Group, LLC (États-Unis) Comcast Corporation (États-Unis) Telstra Group Limited (Australie) Ciena Corporation (États-Unis) |

Questions fréquentes

Le marché devrait atteindre une valorisation de 21,69 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 7,79 milliards de dollars.

Le marché devrait enregistrer un TCAC de 12,01 % au cours de la période de prévision.

En termes de taux de transmission, le segment 100 G - 200 G était en tête du marché en 2025.

L’adoption croissante de la 5G et des technologies émergentes pour soutenir la croissance du marché

Crown Castle, Verizon Communications Inc., Lumen Technologies, Colt Technology Services Group Limited, Charter Communications, AT&T Intellectual Property, Telephone and Data Systems, Inc., Zayo Group, LLC, Comcast Corporation, Telstra Group Limited, Ciena Corporation sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Par secteur, le segment BFSI devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés