Taille du marché des préformes PET, part et analyse de l’industrie, par type (préformes PET vierges, préformes PET à contenu recyclé, préformes PET multicouches et autres), par industrie d’utilisation finale (boissons, aliments, soins personnels et cosmétiques, produits pharmaceutiques et autres) et prévisions régionales, 2026-2034

Taille du marché des préformes PET et perspectives d’avenir

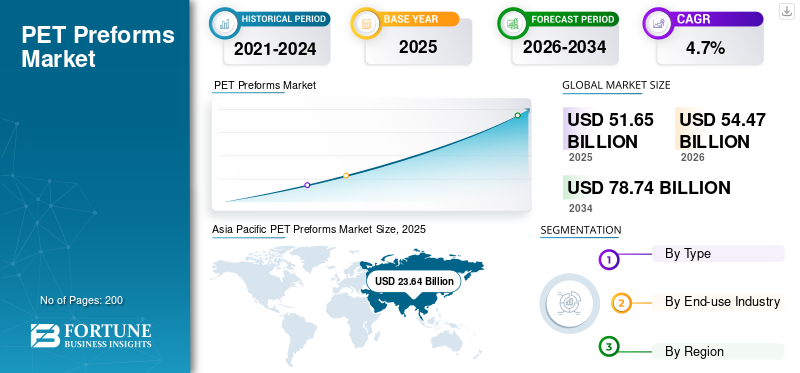

La taille du marché mondial des préformes PET était évaluée à 51,65 milliards USD en 2025. Le marché devrait passer de 54,47 milliards USD en 2026 à 78,74 milliards USD d’ici 2034, avec un TCAC de 4,7 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des préformes PET avec une part de marché de 45,76 % en 2025

Les préformes PET sont des composants d'emballage intermédiaires moulés par injection, fabriqués à partir de résine de polyéthylène téréphtalate (PET) et ensuite transformés en conteneurs par soufflage. Ces préformes sont largement utilisées dans les emballages PET et sont essentielles à la production de bouteilles et de pots PET dans l'industrie des boissons, ainsi que dans les secteurs de l'alimentation, des soins personnels, des produits ménagers et des applications pharmaceutiques spécifiques. L'industrie des préformes PET approvisionne une large gamme de produits, notamment l'eau en bouteille,boissons gazeuses, jus, huiles comestibles, sauces, détergents liquides et certaines boissons alcoolisées, en fonction de la conception de l'emballage et de la conformité réglementaire.

Le marché est principalement soutenu par la consommation mondiale croissante de boissons emballées et par la transition en cours vers des contenants en plastique légers et recyclables. La demande reste particulièrement robuste dans les secteurs de l'emballage des boissons gazeuses et de l'eau, où le PET continue d'offrir des avantages tels que la transparence, la durabilité, la rentabilité pendant le transport et la recyclabilité. Étant donné que chaque bouteille PET provient d’une préforme, l’utilisation croissante de bouteilles PET dans les solutions d’emballage grand public et haut de gamme fait constamment augmenter la demande mondiale de préformes PET.

En outre, le marché se compose à la fois de grandes entreprises d'emballage intégrées et de transformateurs régionaux spécialisés. Les principaux participants de l'industrie comprennent ALPLA, Plastipak, Resilux, Retal Industries, Hon Chuan et Amcor, entre autres. Leurs avantages concurrentiels proviennent de leur expertise en matière d'allègement, de conception de finitions de manche personnalisées, de compatibilité avec les matériaux recyclés et de solides capacités de production régionales. Par conséquent, le marché continue d’être témoin de l’innovation des produits, de l’expansion géographique et du développement de solutions d’emballage spécifiques aux clients dans les secteurs des boissons et des non-boissons.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des préformes PET PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 51,65 milliards de dollars

- Taille du marché en 2026 : 54,47 milliards de dollars

- Taille du marché prévue pour 2034 : 78,74 milliards de dollars

- TCAC : 4,7 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché avec une part de 45,76 % en 2025.

- Le segment des préformes PET à contenu recyclé devrait croître au TCAC le plus rapide de 7,9 %.

- Le segment des soins personnels et des cosmétiques devrait croître à un TCAC de 5,6 %.

Asie-Pacifique

23,64 milliards de dollars en 2025. Une consommation élevée de boissons, une fabrication de bouteilles en PET à grande échelle et une demande croissante de biens de consommation emballés stimulent la croissance régionale.

Europe

10,85 milliards de dollars d’ici 2026. Les réglementations en matière de durabilité et l’adoption croissante du PET recyclé soutiennent la croissance du marché.

Amérique du Nord

Un marché régional fort soutenu par des boissons en bouteille, des emballages alimentaires de marque et des systèmes de recyclage du PET établis.

NOUS.

3,58 milliards de dollars d’ici 2026. La demande est tirée par les boissons en bouteille, les biens de consommation emballés et les innovations en matière d’emballages légers.

Japon

2,70 milliards USD d’ici 2026. La demande est soutenue par l’industrie des boissons et les applications avancées d’emballage PET.

En savoir plus

TENDANCES DU MARCHÉ DES PRÉFORMES PET

Les emballages PET durables et la conception de bouteilles légères émergent comme principales tendances du marché

Un changement majeur sur le marché est l’attention croissante portée aux emballages PET durables, en particulier aux formats de bouteilles légères et aux préformes capables de traiter des niveaux plus élevés de PET recyclé. Les propriétaires de marques, les embouteilleurs et les transformateurs d'emballages repensent les conteneurs pour réduire la consommation de résine, améliorer la recyclabilité et se conformer aux réglementations de plus en plus strictes en matière de durabilité. Ces tendances du marché remodèlent les priorités de développement de produits dans l’ensemble du secteur des préformes PET, en particulier dans les régions où les cadres d’emballage circulaire sont plus stricts.

Dans le même temps, les transformateurs vont au-delà des bouteilles d'eau de base et développent des solutions spécifiques à des applications pour les boissons gazeuses, les boissons remplies à chaud, les contenants alimentaires et les emballages de soins personnels. Cette tendance améliore le profil de valeur de l'industrie, car les préformes spécialisées nécessitent souvent une ingénierie plus avancée en termes de répartition du poids, de finition du col, de résistance thermique et de performances des bouteilles lors du moulage par soufflage. En conséquence, l’innovation produit devient un différenciateur important sur le marché.

Une autre tendance visible est la diversification régionale. Alors que l’Asie-Pacifique reste le principal centre de fabrication et de consommation d’emballages de bouteilles PET à l’échelle mondiale, la demande augmente également de manière constante en Amérique latine et au Moyen-Orient, où l’embouteillage de boissons et l’emballage de biens de consommation deviennent de plus en plus sophistiqués. Cette base géographique élargie soutient l’expansion du marché à long terme.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’expansion de l’activité d’embouteillage de boissons et la demande croissante de bouteilles en PET accélèrent la croissance du marché

Le moteur le plus important du marché est l’expansion constante de l’industrie mondiale des boissons, dans laquelle le PET reste l’un des matériaux d’emballage rigides les plus largement utilisés. L'augmentation continue de la consommation d'eau en bouteille, de jus de fruits,thés prêts à boire, les boissons énergisantes et les boissons gazeuses stimulent la demande de préformes en PET. Les préformes PET sont un composant intermédiaire nécessaire dans la production de bouteilles, faisant de la croissance des emballages de boissons l’un des principaux moteurs de l’expansion du marché.

La demande est particulièrement forte dans les applications de boissons gazeuses et d’eau, car les bouteilles PET allient légèreté, résistance, visibilité en rayon et efficacité de transport. Dans de nombreux pays, le PET est devenu le format d'emballage préféré pour les boissons de grande consommation, car il permet une production à grande échelle rentable et des opérations de remplissage rapides. Ceci est particulièrement important sur les marchés de boissons à volume élevé, où les embouteilleurs ont besoin de solutions d'emballage cohérentes, légères et évolutives.

En outre, l’urbanisation croissante, la consommation axée sur la commodité et l’évolution des modèles de vente au détail renforcent le rôle des produits liquides emballés dans la consommation quotidienne. Ces tendances augmentent le besoin de lignes de fabrication de préformes à haut rendement et renforcent les perspectives de croissance à long terme du marché.

RESTRICTIONS DU MARCHÉ

La volatilité des coûts de la résine et les exigences croissantes en matière de conformité en matière de durabilité peuvent restreindre la rentabilité

L’une des principales contraintes du marché est son exposition aux fluctuations des prix de la résine PET et du PET recyclé. Étant donné que les matières premières représentent une part importante du coût total de production des préformes, les fluctuations des coûts de la résine vierge, de l’énergie et des matériaux recyclés de qualité alimentaire peuvent affecter considérablement les marges. Cela est particulièrement difficile dans les catégories de produits standards à volume élevé, où la pression sur les prix est forte et la concurrence intense.

Une deuxième contrainte est la complexité croissante de la conformité en matière de durabilité et de recyclage. Les propriétaires de marques de boissons exigent de plus en plus des bouteilles plus légères, des niveaux de contenu recyclé plus élevés et des conceptions d'emballage optimisées pour la collecte et le recyclage. Bien que ces changements créent des opportunités à long terme, ils soulèvent également des défis de production à court terme pour les transformateurs, qui doivent investir dans l'outillage, les tests et les ajustements des processus pour maintenir la qualité pendant le moulage et la conversion des bouteilles.

De plus, dans certaines applications, telles que l'alimentation, les produits ménagers et certaines boissons alcoolisées, les exigences réglementaires, de performance ou d'emballage spécifiques au client peuvent limiter la normalisation. Cela peut accroître la complexité de la production et créer un travail de validation supplémentaire pour les convertisseurs desservant plusieurs marchés d'utilisation finale.

OPPORTUNITÉS DE MARCHÉ

Les emballages spéciaux, l'intégration du PET recyclé et l'expansion des capacités régionales créent de nouvelles opportunités

Une opportunité majeure réside dans le développement de préformes spécialisées de plus grande valeur pour des applications différenciées. Bien que l'eau en bouteille et les emballages de boissons standard restent les segments de volume les plus importants, il existe une opportunité croissante dans des catégories telles que les sauces, les huiles comestibles, les boissons fonctionnelles, les cosmétiques et les produits de soins personnels. Ces segments nécessitent souvent un support de conception plus solide, des finitions de col différenciées et des formats de bouteilles plus personnalisés, permettant aux fournisseurs d'aller au-delà des préformes standard.

Une autre opportunité importante est l’intégration croissante du PET recyclé dans la production de préformes. Alors que les propriétaires de marques et les régulateurs font pression pour des emballages plus circulaires, les transformateurs capables de traiter de manière fiable la résine recyclée tout en conservant la clarté, la conformité au contact alimentaire et la cohérence mécanique sont susceptibles d'acquérir un avantage stratégique. Cela devrait devenir l’un des thèmes concurrentiels les plus importants au cours de la période de prévision.

Géographiquement, de nouvelles opportunités émergent également dans les régions en développement. Si l'Asie-Pacifique reste le plus grand marché régional, l'intérêt des investissements augmente également en Amérique latine, en Afrique et au Moyen-Orient, où l'embouteillage de boissons,emballage de consommation, et les systèmes de recyclage locaux se développent. Cela ouvre la voie à de nouvelles lignes de production, à des partenariats régionaux et à des stratégies de croissance orientées vers l’exportation.

LES DÉFIS DU MARCHÉ

Les limites de la normalisation des produits et la précision du traitement continuent de poser des défis aux fournisseurs

Le marché est également confronté à des défis techniques et opérationnels. Bien que les bouteilles PET semblent standardisées à l’extérieur, les préformes varient considérablement en termes de finition du col, de poids, d’application, de conditions de remplissage et de performances d’utilisation finale. Cela signifie que les fournisseurs doivent prendre en charge plusieurs configurations de produits dans les applications d'eau, d'aliments, de remplissage à chaud, domestiques et de boissons, ce qui augmente la complexité des moules et les exigences de planification de la production.

La précision du traitement est un autre défi. Étant donné que les préformes doivent fonctionner de manière constante lors du moulage par soufflage, même des incohérences mineures dans la qualité de la résine, la répartition de l'épaisseur des parois ou les paramètres d'injection peuvent affecter les performances de la bouteille finale. Ceci est particulièrement important dans les bouteilles légères et les formats résistants à la pression utilisés pour les boissons gazeuses, où l'intégrité structurelle est essentielle.

Enfin, le marché reste très compétitif, notamment dans les applications standards de boissons à gros volume. Les fournisseurs doivent équilibrer la rentabilité avec la qualité des produits, la capacité de contenu recyclé et les besoins de développement spécifiques des clients, tout en protégeant la rentabilité dans un environnement sensible aux prix.

Analyse de segmentation

Par type

Forte clarté, résistance mécanique et cohérence du processusContribution à la domination segmentaire des préformes PET vierges

En fonction du type, le marché est segmenté en préformes PET vierges, préformes PET à contenu recyclé, préformes PET multicouches et autres.

Le segment des préformes PET vierges représentait la plus grande part du marché en 2025, soutenu par sa forte clarté, sa résistance mécanique, la cohérence de ses processus et sa large adéquation aux applications d'emballage à grand volume. Les préformes à base de résine vierge restent largement utilisées dans l'industrie des boissons, en particulier pour les boissons gazeuses, l'eau, l'eau en bouteille, les jus et les boissons gazeuses, où l'apparence, la résistance de la bouteille et la fiabilité du traitement pendant le moulage par soufflage sont essentielles. Sur le marché mondial, le PET vierge reste le matériau préféré pour les applications nécessitant une transparence élevée, une viscosité intrinsèque stable et une conformité fiable au contact alimentaire. De plus, ce segment devrait croître à un taux de croissance annuel composé de 3,7 % au cours de la période de prévision.

Le segment des préformes PET à contenu recyclé devrait croître au TCAC le plus rapide de 7,9 % au cours de la période de prévision, stimulé par les objectifs de développement durable, la pression réglementaire et l'attention croissante des propriétaires de marques sur les solutions d'emballage PET circulaires. La demande augmente à mesure que les entreprises de boissons et les transformateurs d’emballages s’efforcent de réduire l’utilisation de plastique vierge et d’augmenter le contenu recyclé des bouteilles. Cela crée une forte dynamique pour les préformes à contenu recyclé dans l'eau en bouteille, les boissons gazeuses, les emballages alimentaires et certaines applications de soins personnels, où le positionnement environnemental devient un facteur d'achat et de marque important.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Une large base installée de lignes de remplissage et une capacité de conversion de bouteilles ont conduit à la domination du segment des boissons

En termes d’industrie d’utilisation finale, le marché est classé en boissons, aliments, soins personnels et cosmétiques, produits pharmaceutiques et autres.

Le segment des boissons représentait la plus grande part de marché des préformes PET. Ce segment comprend l'eau en bouteille, les jus de fruits,boissons pour sportifs, les produits prêts à boire et les boissons gazeuses, qui dépendent tous fortement des bouteilles PET pour leur commodité, leur légèreté et leur distribution rentable. La vaste base installée de lignes de remplissage et de capacité de conversion de bouteilles dans l’ensemble de l’industrie mondiale des boissons continue de soutenir le leadership de ce segment.

Le segment des soins personnels et des cosmétiques apparaît également comme un domaine de croissance attractif pour les préformes PET. Il s'agit notamment des emballages pour shampoings, lotions, savons liquides et produits de consommation similaires. Par rapport aux emballages de boissons standard, cette catégorie implique souvent une plus grande variation de conception et une plus grande importance accordée à l'apparence, aidant ainsi les fournisseurs à ajouter de la valeur sur l'ensemble du marché. De plus, ce segment devrait croître à un TCAC de 5,6 % sur la période projetée.

L'alimentation constitue un segment d'utilisation finale important pour les préformes PET, en particulier dans les formats d'emballage pour les huiles comestibles, les sauces, les condiments et autres produits alimentaires liquides ou semi-liquides. Le PET offre transparence, résistance à la rupture et flexibilité de conception, ce qui le rend attrayant pour les emballages de vente au détail grand public et haut de gamme. Ce segment est plus petit que celui des boissons mais continue de croître parallèlement à la consommation d'aliments emballés.

Perspectives régionales du marché des préformes PET

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific PET Preforms Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2024, la région Asie-Pacifique représentait la plus grande part, évaluée à 22,84 milliards USD, et a continué à dominer en 2025, évaluée à 23,64 milliards USD, et devrait rester dominante au cours de la période de prévision. La région bénéficie d’une forte consommation de boissons, d’une fabrication de bouteilles PET à grande échelle, de solides industries d’emballage orientées vers l’exportation et d’une demande urbaine croissante de produits de consommation emballés. La Chine, l’Inde et l’Asie du Sud-Est restent au cœur de la croissance de la production et de la consommation sur le marché régional.

Marché chinois des préformes PET

D’ici 2026, le marché chinois devrait atteindre une valorisation de 76,28 milliards de dollars. La Chine est le plus grand marché de la région Asie-Pacifique pour les préformes PET, soutenu par son industrie massive des boissons, une importante base de production de bouteilles PET et une forte demande d'eau en bouteille, de boissons gazeuses, d'huiles comestibles et d'emballages de soins personnels. L’attention croissante portée à la durabilité, l’adoption du PET recyclé et la capacité de moulage par soufflage à grande échelle continuent de renforcer le rôle de la Chine sur le marché mondial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Marché japonais des préformes PET

Le marché japonais est estimé à environ 2,70 milliards de dollars en 2026, soit environ 5,0 % des revenus mondiaux.

Marché indien des préformes PET

Le marché indien est estimé à environ 4,08 milliards de dollars en 2026, soit environ 7,5 % des revenus mondiaux.

Europe

L’Europe devrait connaître une croissance substantielle du marché des préformes PET dans les années à venir. Au cours de la période de prévision, la région devrait connaître une croissance annuelle de 3,2 %, pour atteindre une valorisation boursière de 10,85 milliards de dollars d'ici 2026. L'Europe représente un marché mature mais stratégiquement important, stimulé par les réglementations en matière de développement durable, la refonte des emballages et une plus grande adoption du PET recyclé. La région connaît une demande croissante de bouteilles PET légères et conformes à la réglementation, en particulier dans les applications de boissons et d'aliments. En conséquence, les fournisseurs européens se concentrent davantage sur les produits circulaires.conditionnementcompatibilité qu’une croissance purement axée sur le volume.

Marché britannique des préformes PET

Le marché britannique est estimé à environ 1,62 milliard de dollars en 2026, ce qui représente environ 3,0 % des revenus mondiaux.

Marché allemand des préformes PET

Le marché allemand est estimé à environ 2,42 milliards de dollars en 2026, soit environ 4,4 % du chiffre d’affaires mondial.

Amérique du Nord

L’Amérique du Nord reste un marché solide soutenu par les boissons en bouteille, les emballages alimentaires de marque et les systèmes de recyclage du PET établis. La demande continue d’être soutenue par les grandes entreprises de biens de consommation emballés et par l’innovation continue dans la conception d’emballages légers. La région reste également importante pour les formats de bouteilles premium et spécialisées.

Marché américain des préformes PET

Compte tenu de la domination américaine dans la région, le marché américain est estimé à environ 3,58 milliards de dollars en 2026, soit environ 6,6 % des ventes mondiales.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine devrait connaître une croissance constante du marché en raison de l'expansion des boissons emballées, de l'utilisation rentable des bouteilles en PET et de l'amélioration des infrastructures de fabrication. La région dispose d'un fort potentiel dans le domaine des emballages d'eau, de jus de fruits et de boissons gazeuses, en particulier là où le PET reste un matériau d'emballage privilégié en raison de son prix abordable et de l'efficacité de sa distribution. Le marché de l'Amérique latine devrait atteindre 5,31 milliards de dollars d'ici 2026. La région du Moyen-Orient et de l'Afrique est comparativement plus petite mais offre un potentiel de croissance significatif à long terme. La demande croissante d’eau en bouteille, l’amélioration de la capacité de conditionnement des biens de consommation et l’augmentation des investissements dans la conversion des emballages locaux soutiennent l’expansion du marché. Au fil du temps, la production nationale de boissons et les investissements dans le recyclage devraient améliorer les fondamentaux de la demande régionale.

Marché des préformes PET du CCG

Le marché du CCG est estimé à 2,85 milliards de dollars en 2026, soit environ 5,2 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La personnalisation des produits, les emballages PET durables et la portée régionale définissent la concurrence

Le marché mondial est modérément fragmenté, avec une concurrence façonnée par l'échelle, la flexibilité des produits, la capacité de contenu recyclé et l'assistance à la conception spécifique au client. Les entreprises se différencient de plus en plus par leur capacité à fournir une production à haut rendement, des solutions de bouteilles légères et des solutions durables.Emballages PETformats pour plusieurs utilisations finales. La capacité de fournir des produits personnalisés, notamment des préformes pour l'eau, des préformes pour boissons gazeuses, des formats de qualité alimentaire et des emballages autres que pour les boissons, est devenue de plus en plus importante.

Les principaux acteurs du marché comprennent Retal Industries, ALPLA, Plastipak, Resilux, Hon Chuan et Amcor, entre autres. Ces entreprises sont en concurrence grâce à leurs vastes empreintes de production, leur assistance technique en matière de compatibilité avec le moulage par soufflage, leurs relations clients dans l'industrie des boissons et leur innovation dans la conception d'emballages recyclables. Alors que la durabilité devient plus centrale dans les décisions d’achat, l’avantage concurrentiel se déplace de plus en plus vers la circularité, l’allègement et le développement de produits spécifiques à des applications.

LISTE DES PRINCIPALES ENTREPRISES DE PRÉFORMES PET PROFILÉES DANS LE RAPPORT

- Groupe ALPLA(Autriche)

- RETAL Industries Ltée.(Chypre)

- Resilux SA(Belgique)

- Emballage Plastipak, Inc.(NOUS.)

- Groupe Hon Chuan(Taïwan)

- SGT (France)

- Esterform Packaging Ltd. (Royaume-Uni)

- Pétainer (Royaume-Uni)

- Amcor SA (Suisse)

- Logoplaste (Portugal)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :ALPLA a acquis toutes les actions de son partenaire de coentreprise Taba en Égypte, intégrant ainsi pleinement le site dans les opérations de son groupe. L'usine fabrique des bouteilles, des préformes et des bouchons en plastique pour l'Afrique du Nord et le Moyen-Orient, faisant de cette transaction une opération de consolidation régionale notable dans la chaîne de valeur des emballages PET.

- Octobre 2024 :Plastipak a présenté EcoPreform, un nouveau concept de préforme et de bouteille composé à 75 % de PET recyclé et à 25 % de PET biosourcé. Ce lancement souligne l'intérêt croissant de l'industrie pour les formats d'emballage PET à faible impact et démontre une innovation continue dans le développement durable de préformes.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des préformes PET fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur les parts de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,7 % de 2026 à 2034 |

| Unité | Valeur (milliards USD), volume (kilotonne) |

| Segmentation | Par type, secteur d'utilisation finale et région |

| Par type |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 51,65 milliards de dollars en 2025 et devrait atteindre 78,74 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,7%, le marché devrait afficher une croissance constante au cours de la période de prévision 2026-2034.

Le segment de l’industrie de l’utilisation finale des boissons est leader sur le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

L’expansion de l’activité d’embouteillage de boissons et la demande croissante de bouteilles PET accélèrent l’adoption des préformes PET.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés