Taille, part et analyse de l’industrie du marché de l’emballage en plastique, par matériau (polyéthylène [polyéthylène haute densité (HDPE), polyéthylène basse densité (LDPE)], polypropylène (PP), polyéthylène téréphtalate (PET), chlorure de polyvinyle (PVC), polystyrène (PS) et bioplastique), par type de produit (plastique rigide [bouteilles et bocaux, conteneurs, plateaux et palettes, GRV et fûts, bouchons et fermetures] et Plastique flexible [sacs, pochettes et sachets, films et stratifiés, rubans et étiquettes, tubes]), par secteur d'utilisation finale (alimentation et boissons, soins de s

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

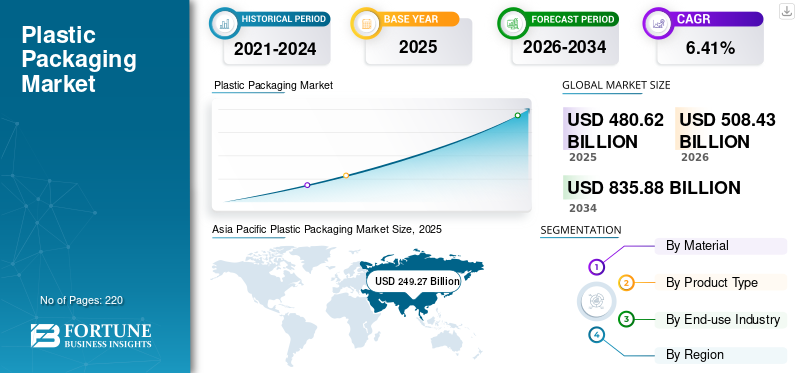

Le marché mondial des emballages en plastique était évalué à 480,62 milliards USD en 2025 et devrait passer de 508,43 milliards USD en 2026 à 835,88 milliards USD d’ici 2034, avec un TCAC de 6,41 % au cours de la période de prévision. La région Asie-Pacifique a dominé le marché mondial avec une part de 51,86 % en 2025.

De plus, le marché de l'emballage en plastique aux États-Unis est sur le point de connaître une croissance substantielle, qui devrait atteindre 115,05 milliards de dollars d'ici 2032. Cette hausse est motivée par la demande croissante de solutions d'emballage légères, durables et durables dans divers secteurs, notamment l'alimentation et les boissons, les soins de santé et le commerce électronique. L’Asie-Pacifique a dominé le marché de l’emballage plastique avec une part de marché de 51,16 % en 2023.

Les emballages en plastique sont généralement plus abordables que leurs matériaux de substitution, comme le verre ou le métal. L'avantage en termes de coût le rend attrayant pour les fabricants cherchant à minimiser les dépenses d'emballage. Les plastiques offrent une résistance exceptionnelle aux produits chimiques, à l’humidité et aux impacts physiques, ce qui contribue à préserver la qualité et l’intégrité des produits pendant le stockage et le transport, alimentant ainsi la demande sur le marché mondial. La durabilité, la rigidité et la flexibilité requise sont particulièrement précieuses dans des secteurs tels que l’alimentation, les soins personnels, les soins à domicile et les produits pharmaceutiques. De plus, les plastiques peuvent être moulés sous différentes formes et tailles, offrant ainsi une flexibilité dans la conception des emballages. Cette polyvalence permet de proposer des solutions d'emballage personnalisées pour répondre aux besoins spécifiques des produits et aux préférences des consommateurs, contribuant ainsi à la croissance de ce marché.

Pendant la pandémie de COVID-19, la demande d'emballages en plastique à usage unique a augmenté, en particulier dans le secteur de la santé (par exemple, les EPI, les emballages d'équipement médical) et les services de livraison de nourriture (par exemple, les contenants à emporter, les emballages pour les commandes d'épicerie en ligne). Cette hausse s’explique par des problèmes d’hygiène et l’évolution vers les livraisons sans contact, entraînant une demande croissante d’emballages en plastique. En outre, de nombreuses industries non essentielles, comme l'automobile,produits de beautéet la vente au détail non alimentaire ont connu une baisse de la demande pendant les confinements et les ralentissements économiques. Cette baisse des dépenses de consommation a directement affecté la demande d’emballages plastiques utilisés dans ces secteurs et a entraîné une croissance négative.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’EMBALLAGE PLASTIQUE

Taille et prévisions du marché

Taille et prévisions du marché

- Taille du marché en 2025 : 508,43 milliards de dollars

- Taille du marché en 2026 : 835,88 milliards de dollars

- Taille du marché prévue pour 2034 : 6,41 % de 2026 à 2034

- TCAC : 480,62 milliards USD

Part de marché

Part de marché

- Le polyéthylène (PE) est le segment dominant du marché, représentant 39,37 % de la part de marché en 2026.

- Le segment du plastique rigide devrait dominer le marché avec une part de 63,82 % en 2026.

- Le segment de l’alimentation et des boissons devrait détenir une part de 55,37 % en 2026.

Faits saillants régionaux

Faits saillants régionaux

Amérique du Nord

Le marché en Amérique du Nord a atteint 99,22 milliards de dollars en 2025, soit 20,64 % du chiffre d'affaires total du marché, et devrait atteindre 104,23 milliards de dollars en 2026.

Europe

L'Europe a contribué pour environ 76,42 milliards de dollars au marché mondial en 2025, soit une part de 15,90 %, et devrait atteindre 80,75 milliards de dollars en 2026.

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 249,27 milliards de dollars, soit 51,86 % de la demande mondiale, et devrait atteindre 265,49 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 115,05 milliards de dollars d'ici 2032, soutenu par une forte demande des secteurs de la santé, de l'alimentation et des boissons et du commerce électronique.

Chine

Le marché devrait atteindre 134,45 milliards de dollars en 2026, grâce à sa position de premier producteur mondial de plastique et à la forte demande intérieure et exportatrice de produits emballés.

En savoir plus

APERÇU DU MARCHÉ MONDIAL DE L’EMBALLAGE PLASTIQUE ET INDICATEURS CLÉS

Taille et prévisions du marché :

- Taille du marché en 2025 : 480,62 milliards USD

- Taille du marché en 2026 : 508,43 milliards USD

- Taille prévue du marché pour 2034 : 835,88 milliards USD

- TCAC : 6,41 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique était en tête du marché mondial des emballages en plastique en 2025 avec une part de 51,86 %, évaluée à 249,27 milliards de dollars en 2025 et devrait atteindre 265,49 milliards de dollars en 2026. La croissance est tirée par l'augmentation des revenus disponibles, les changements de mode de vie et la consommation croissante d'aliments et de boissons emballés. Le statut de la Chine en tant que premier producteur mondial de plastique et les exportations croissantes de viande, de volaille et de produits en Inde, en Chine et au Japon soutiennent l’expansion régionale.

- En termes de matériau, le polyéthylène (PE) a dominé le marché en 2023 en raison de sa durabilité, de son prix abordable, de ses propriétés légères et de sa grande recyclabilité. Le polypropylène (PP) a suivi, connu pour son excellente résistance aux huiles et aux produits chimiques, ce qui le rend idéal pour les emballages alimentaires, pharmaceutiques et chimiques.

- Par type de produit, les emballages en plastique rigide ont dominé le marché en 2023, grâce à leurs avantages en matière de résistance, de durabilité et de visibilité du produit, importants pour les secteurs de l’alimentation, des boissons et des soins personnels. Le plastique flexible constitue le deuxième segment en importance, apprécié pour sa rentabilité, sa légèreté et sa polyvalence dans des applications telles que les collations, les boissons et les produits pharmaceutiques.

- Par secteur d’utilisation finale, l’alimentation et les boissons détenaient la plus grande part de marché de l’emballage plastique en 2023, à 54,03 %, soutenue par la demande du segment en matière de conservation, de sécurité et d’hygiène. Le segment des soins de santé arrive au deuxième rang en raison de l'augmentation des maladies chroniques, de l'augmentation de la population âgée et des normes élevées en matière d'emballage stérile.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 115,05 milliards de dollars d'ici 2032, soutenu par une forte demande dans les secteurs de la santé, de l'alimentation et des boissons et du commerce électronique.

- Chine : en tant que premier producteur mondial de plastique, la Chine assure son leadership dans la région Asie-Pacifique grâce à une demande intérieure et un volume d’exportation élevés.

- Allemagne : l’accent mis par l’Europe sur les bioplastiques et les innovations en matière d’emballages durables soutient une croissance modérée du marché dans un contexte de réglementation environnementale croissante.

- Brésil et Mexique : l'Amérique latine connaît une forte croissance, alimentée par l'expansion des services de livraison de nourriture en ligne et le secteur du commerce électronique en plein essor.

- Émirats arabes unis et Afrique du Sud : La croissance du marché au Moyen-Orient et en Afrique est tirée par la demande croissante de produits de soins personnels et de soins à domicile, stimulée par l'amélioration du niveau de vie et l'urbanisation.

Tendances du marché de l’emballage plastique

L'intégration d'une solution d'emballage intelligente est la principale tendance du marché

L'emballage intelligent fait référence à des systèmes d'emballage qui intègrent la technologie pour offrir des fonctionnalités supplémentaires au-delà des rôles traditionnels de protection. Ces technologies incluent des indicateurs, des capteurs, des étiquettes RFID, des codes QR et d'autres composants électroniques qui permettent à l'emballage d'interagir avec les clients, les systèmes d'expédition ou même les produits eux-mêmes.

L'emballage intelligent peut examiner les variations de température pendant le transport et le stockage, protégeant ainsi les marchandises périssables qui restent dans des conditions sûres. Une telle technologie aide à prévenir la détérioration, à minimiser le gaspillage alimentaire et à élever les normes de sécurité alimentaire. De plus, les solutions d’emballage intelligentes disposent également de fonctionnalités d’authentification qui aident à lutter contre les produits contrefaits. Les codes QR ou les étiquettes NFC peuvent valider l'authenticité des produits, nuisant ainsi à la réputation de la marque et à la sécurité des consommateurs.

En outre, d'autres solutions intelligentes, telles que les étiquettes et les capteurs RFID, permettent un suivi en temps réel des produits d'emballage, améliorant ainsi la gestion des stocks et réduisant les coûts logistiques. Les producteurs et les détaillants améliorent la visibilité sur les opérations de la chaîne d'approvisionnement, ce qui conduit à une efficacité et une réactivité améliorées.

L'adoption deemballage intelligentLe marché de l'emballage plastique est en croissance dans diverses industries d'utilisation finale, telles que l'alimentation et les boissons, les soins de santé, les cosmétiques et l'automobile. À mesure que la technologie continue d’évoluer, la demande de solutions d’emballage intelligentes va se développer et offrir de nouvelles opportunités aux fabricants. L’Asie-Pacifique a connu une croissance du marché de l’emballage plastique, passant de 207,80 milliards USD en 2022 à 220,64 milliards USD en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’emballage plastique

L'évolution des modes de vie, des choix et des préférences des consommateurs stimule la croissance du marché

Le mode de vie du consommateur moderne se concentre largement sur la commodité et la consommation en déplacement. Les emballages en plastique offrent des solutions légères, portables et facilement transportables qui correspondent à ces préférences. Les produits, notamment les collations en portions individuelles, les boissons et les articles de soins personnels, bénéficient de la commodité et de la durabilité des emballages en plastique, destinés aux consommateurs urbains occupés.

L'urbanisation s'accompagne d'une pénétration accrue d'Internet et de l'adoption du commerce électronique, car les emballages en plastique jouent un rôle important dans la protection des produits pendant l'expédition et la livraison. L’essor des achats en ligne a entraîné une demande accrue de solutions d’emballage sûres et légères, stimulant ainsi l’utilisation de plastiques dans les matériaux d’emballage. L’urbanisation croissante et l’évolution des préférences des consommateurs influencent les habitudes alimentaires. Il existe une demande croissante de produits frais, d'aliments transformés et de boissons, qui bénéficient tous des qualités protectrices des emballages plastiques. Les solutions d'emballage, telles que les bouteilles PET pour les boissons et les barquettes pour les produits frais, contribuent à maintenir la qualité des produits et à prolonger leur durée de conservation. Cela offre une sécurité et la durée de conservation n'est pas affectée par le matériau d'emballage. Une variété de produits alimentaires et liquides sont emballés et transportés en toute sécurité sans aucune fuite. Cela a conduit à une demande croissante de matériaux d’emballage en plastique et de leurs emballages sur le marché mondial.

La polyvalence croissante dans différentes tailles et formes stimule la croissance du marché

Les matériaux d'emballage en plastique tels quePolyéthylène (PE), le polypropylène (PP), le polyéthylène téréphtalate (PET) et d'autres types de plastique ont l'efficacité du moulage et du façonnage dans diverses configurations. Cette flexibilité permet aux fabricants de créer des emballages répondant à certaines exigences spécifiques aux produits alimentaires. Les emballages en plastique offrent des options flexibles et rigides en fonction des produits alimentaires. Par exemple, les contenants pour produits alimentaires peuvent varier considérablement en taille et en forme pour s'adapter à différentes tailles de portions. Dans le même temps, les emballages des appareils électroniques et des articles ménagers sont conçus pour s'adapter précisément autour du produit afin de garantir sa protection, son attrait esthétique et sa sécurité pendant le transport.

La polyvalence des emballages plastiques en termes de taille et de forme peut optimiser l'efficacité de la logistique et du stockage. Un emballage conçu sur mesure pour s'adapter parfaitement aux produits réduit le gaspillage d'espace pendant le transport et l'entreposage. Cette efficacité réduit les coûts et l’impact environnemental en minimisant les coûts liés au transport. Les emballages plastiques sont conçus précisément pour s’adapter aux dimensions des produits qu’ils contiennent. Cette personnalisation minimise l'espace vide ou inutilisé dans les conteneurs d'expédition, les camions et les palettes. En maximisant l'utilisation de l'espace disponible, davantage de produits sont transportés dans chaque expédition, réduisant ainsi le nombre de déplacements nécessaires et les coûts de transport, contribuant ainsi à la croissance du marché de l'emballage plastique.

FACTEURS DE RETENUE

L’augmentation des déchets d’emballages plastiques entrave le marché

Les préférences des consommateurs et les objectifs de développement durable des entreprises accentuent l’évolution vers plus deemballage durablematériaux (par exemple, emballages à base de papier ou plastiques biodégradables). Cette tendance diminue la demande d’emballages traditionnels et limite la croissance du marché.

À mesure que les déchets d’emballage, en particulier les déchets plastiques traditionnels, s’accumulent dans les océans et les décharges, ils augmentent les émissions de carbone à l’échelle mondiale. Il existe donc une demande croissante du public et des régulateurs pour réduire son impact environnemental. Cela a conduit à des réglementations plus strictes sur l’utilisation du plastique et son élimination, ce qui freine la croissance du marché.

Selon le Programme d'action sur les déchets et les ressources (WRAP), le monde produit 141 millions de tonnes d'emballages en plastique par an, et environ un tiers de tous les emballages en plastique s'échappent des systèmes de collecte, polluant ainsi l'environnement. La production, l'utilisation et l'élimination du plastique contribuent à environ 1,8 milliard de tonnes d'émissions de carbone par an.

Les organismes de réglementation du monde entier mettent en œuvre des réglementations visant à minimiser les plastiques à usage unique et à améliorer le recyclage. De telles réglementations imposent souvent des restrictions ou des taxes sur les emballages en plastique, les rendant moins attractifs économiquement par rapport aux alternatives, freinant ainsi la croissance du marché.

Selon l'Agence de Protection de l'Environnement, en 2018, le taux de recyclage des emballages et conteneurs générés était de 53,9 %. De plus, la combustion de conteneurs et d'emballages s'est élevée à 7,4 millions de tonnes (21,5 % de la combustion totale avec récupération d'énergie) et les décharges ont reçu 30,5 millions de tonnes (20,9 % de la mise en décharge totale) en 2018.

Analyse de la segmentation du marché de l’emballage plastique

Par analyse des matériaux

La recyclabilité élevée des matériaux d'emballage stimule la croissance du segment

En fonction du matériau, le marché est segmenté en polyéthylène (PE) [polyéthylène haute densité (HDPE), polyéthylène basse densité (LDPE)], polypropylène (PP),Polyéthylène téréphtalate (PET), chlorure de polyvinyle (PVC), polystyrène (PS), bioplastique et autres. Le polyéthylène (PE) est le segment dominant du marché, représentant 39,37 % de la part de marché en 2026. Les emballages en PE sont identifiés pour leur durabilité et leur résistance, ce qui les rend appropriés pour protéger les produits pendant la manipulation, le stockage et le transport. Le polyéthylène est un matériau extrêmement polyvalent qui peut être fabriqué sous de nombreuses formes, telles que le polyéthylène haute densité (HDPE), le polyéthylène basse densité (LDPE) et le polyéthylène linéaire basse densité (LLDPE). Le PEHD, par exemple, est rigide et résistant, tandis que le LDPE est flexible et extensible. L'emballage fabriqué à partir de ce matériau est léger, ce qui permet de minimiser les coûts de transport et la consommation d'énergie par rapport aux matériaux d'emballage plus lourds. De plus, le prix abordable, la disponibilité et la recyclabilité plus élevée du PE renforcent la croissance du segment.

Le polypropylène est le deuxième segment dominant de ce marché. Le PP offre une résistance élevée à diverses huiles, produits chimiques et graisses, ce qui le rend adapté à l'emballage d'une large gamme de produits, notamment des aliments, des boissons, des produits pharmaceutiques et des produits chimiques. Il est léger et solide, ce qui le rend idéal pour les applications d'emballage, où la résistance et la durabilité sont essentielles, sans ajouter de poids significatif. Cette caractéristique permet de réduire les coûts de transport et la consommation d'énergie, contribuant ainsi à la croissance de ce segment.

Analyse par type de produit

Les propriétés barrières du plastique rigide pendant le transport soutiennent la croissance du segment

En fonction du type de produit, le marché est segmenté en plastique rigide [bouteilles et pots, conteneurs, plateaux et palettes, IBC et fûts, bouchons et fermetures, et autres] et en plastique flexible [sacs, pochettes et sachets, films et stratifiés, rubans et étiquettes, tubes et autres]. Le segment du plastique rigide devrait dominer le marché avec une part de 63,82 % en 2026. Le plastique rigide, comme les bouteilles, les récipients et les pots, offre une résistance et une durabilité exceptionnelles. Il peut protéger les produits pendant le transport, le stockage et la manipulation, garantissant que le contenu reste intact et en bon état. De plus, les emballages rigides peuvent être transparents ou colorés, permettant aux consommateurs de voir le produit à l’intérieur. Cette transparence améliore la visibilité des produits et leur attrait en rayon, ce qui est important pour attirer l'attention des consommateurs et améliorer les décisions d'achat, augmentant ainsi la clientèle et augmentant la croissance de ce segment.

Le plastique flexible constitue le deuxième segment dominant du marché. Parmi les deux types d'emballages,emballage en plastique soupleest léger, ce qui minimise les coûts de transport et la consommation d'énergie par rapport aux matériaux d'emballage plus lourds, tels que le verre ou le métal. Il peut être personnalisé selon différentes formes, tailles et formats, ce qui le rend adapté à une large gamme de produits, des collations et boissons aux articles de soins personnels et aux emballages pharmaceutiques et de protection. Il peut également être imprimé avec des designs et une image de marque dynamiques, améliorant ainsi l'attrait en rayon et alimentant ainsi la croissance du segment.

Analyse de l'industrie d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'alimentation et les boissons sont en tête, car l'industrie bénéficie des propriétés de conservation supérieures du plastique

Basé sur l’industrie d’utilisation finale, le marché est segmenté en aliments et boissons, soins de santé, soins à domicile et soins personnels, industrie, commerce électronique et autres. L'alimentation et les boissons sont le segment dominant de ce marché et détenaient la plus grande part de marché des emballages en plastique en 2023. La forte demande pour ce produit dans l'alimentation en raison de ses propriétés de conservation et de protection, de sécurité et d'hygiène stimule la croissance du segment, associée à l'augmentation de la demande d'emballages en plastique dans l'industrie des boissons alcoolisées et gazeuses. Le segment de l’alimentation et des boissons devrait détenir une part de 55,37 % en 2026.

La santé constitue le deuxième segment dominant du marché. La population gériatrique croissante et l’augmentation des maladies chroniques augmentent la demande d’emballages plastiques dans le secteur de la santé.

APERÇU RÉGIONAL

Le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Plastic Packaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 249,27 milliards de dollars, soit 51,86 % de la demande mondiale, et devrait atteindre 265,49 milliards de dollars en 2026. L'augmentation du revenu disponible et l'évolution du mode de vie des gens ont conduit à une consommation plus élevée de produits alimentaires et de boissons, augmentant finalement la demande pour ce produit. De plus, la présence du plus grand pays producteur de plastique, la Chine, est également l’un des principaux moteurs de la croissance de ce marché. Le commerce croissant de fruits et légumes, de viande, fruit de meret la volaille en Inde, en Chine et au Japon avec d'autres pays soutiennent également la croissance de la région. Le marché japonais devrait atteindre 34,75 milliards USD d'ici 2026, le marché chinois devrait atteindre 134,45 milliards USD d'ici 2026 et le marché indien devrait atteindre 53,91 milliards USD d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 99,22 milliards de dollars en 2025, soit 20,64 % du chiffre d'affaires total du marché, et devrait atteindre 104,23 milliards de dollars en 2026. L'Amérique du Nord connaît une croissance significative en raison de la croissance de l'industrie pharmaceutique. L'innovation croissante et les progrès technologiques dans le domaine de l'emballage dus à la présence d'acteurs clés dans la région, tels que Berry Global et Sonoco Products Company, stimulent la croissance de la région. Le marché américain devrait atteindre 84,83 milliards de dollars d'ici 2026.

Europe

L'Europe a contribué pour environ 76,42 milliards de dollars au marché mondial en 2025, soit une part de 15,90 %, et devrait atteindre 80,75 milliards de dollars en 2026. L'Europe devrait connaître une croissance modérée au cours de la période de prévision en raison de la demande croissante et de la sensibilisation aux emballages durables. La capacité croissante de production de produits en plastique durables fabriqués à partir de bioplastiques renforce la croissance de la région. Le marché britannique devrait atteindre 8,31 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 19,37 milliards de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

Le marché de l'Amérique latine représentait 35,98 milliards de dollars en 2025, soit 7,49 % de l'industrie mondiale, et devrait atteindre 37,51 milliards de dollars en 2026. L'Amérique latine connaîtra une croissance lucrative en raison du nombre croissant de points de vente alimentaires en ligne. L’industrie florissante du commerce électronique dans la région accélère également sa croissance.

Le Moyen-Orient et l'Afrique ont maintenu une forte présence sur le marché mondial, atteignant 19,74 milliards de dollars en 2025, soit une part de 4,11 %, et devraient atteindre 20,45 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique devraient croître à un rythme constant en raison de la croissance du secteur des soins personnels, des cosmétiques et des soins à domicile, à mesure que le niveau de vie de la population augmente.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché sont témoins d’opportunités de croissance importantes

Le marché mondial est très fragmenté et compétitif. En termes de parts de marché, les quelques acteurs majeurs du marché dominent le marché en proposant des emballages innovants dans l'industrie de l'emballage. Ces acteurs majeurs du marché se concentrent constamment sur l’élargissement de leur clientèle à travers les régions et sur l’innovation.

Les principaux acteurs du marché sont Amcor plc, Berry Global, Sonoco Products Company, Sealed Air et d’autres. De nombreux autres acteurs du secteur se concentrent sur la fourniture de solutions d’emballage avancées.

Liste des principales entreprises d’emballage plastique :

- Amcor SA (Suisse)

- Berry Global (États-Unis)

- Nampak (Afrique du Sud)

- Silgan Holdings(NOUS.)

- Société de produits Sonoco (États-Unis)

- Air scellé(NOUS.)

- Huhtamaki (Finlande)

- UFlex Limitée(Inde)

- Groupe ALPLA (Autriche)

- Constantia Flexibles (Autriche)

- Greif (États-Unis)

- Emballage graphique (États-Unis)

- Mauser Packaging Solutions (États-Unis)

- Industries CCL (Canada)

- Pactiv Evergreen (États-Unis)

- Transcontinental inc. (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2024 -ALPLA a lancé une bouteille de vin recyclable fabriquée à partir de PET pour réduire les émissions de carbone de 50 %. La bouteille pèse environ un huitième d'une bouteille en verre et est 30 % moins chère que les autres bouteilles.

- avril 2024 -Berry Global a annoncé l'innovation de nouveaux fermetures légères pour le marché des poudres de protéines, notamment la fermeture à visser à jupe profonde 120-Special Next Gen nervurée (jupe profonde 120) et la fermeture à visser à large ouverture 110/400 nervurée (légère 110/400). Le bouchon contient du contenu PCR, fabriqué en polypropylène largement recyclable, et est sans danger pour le contact alimentaire.

- avril 2024 -SBIC a collaboré avec Napco National et FONTE pour lancer des emballages de pain avec du plastique PCR recyclé. Les sacs à pain sont fabriqués avec du polyéthylène circulaire (PE) certifié par SABIC dans leur pain arabe à l'avoine. Les sacs sont fabriqués par Napco National, un producteur de films flexibles et de produits d'emballage, en utilisant deux qualités de résine de polyéthylène circulaire (LLDPE) certifiées pour contact alimentaire de la gamme TRUCIRCLE™ de SABIC.

- Février 2024 -Amcor a collaboré avec Cheer Pack North America, l'un des principaux producteurs d'emballages en sachets à bec, et Stonyfield Organic, un fabricant de yaourts, pour lancer le sachet à bec entièrement en polyéthylène (PE). La collaboration associe trois leaders du développement durable pour innover dans une solution d'emballage offrant un emballage plus durable sans compromettre les performances.

- Février 2024 -Berry Global a annoncé le lancement d'une gamme de vaisselle réutilisable pour répondre à la demande croissante de solutions d'emballage durables de la part duindustrie de la restauration. Les nouveaux couvercles et bols sont conçus pour répondre aux nombreux besoins de l’industrie et sont produits à partir de PP recyclé.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, le paysage concurrentiel, le type de produit, les matériaux, l'analyse des cinq forces de Porter et les principales industries d'utilisation finale du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,41 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) et volume (en millions de tonnes) |

|

Segmentation |

Par matériau

|

|

Par type de produit

|

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial des emballages plastiques était évalué à 480,62 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 6,41 % au cours de la période de prévision.

L'Asie-Pacifique est en tête du marché avec une part de marché de plus de 51,86 %, alimentée par une forte activité manufacturière, une urbanisation croissante et un commerce électronique en plein essor dans des pays comme la Chine et l'Inde.

La croissance est tirée par l’évolution des modes de vie urbains, l’augmentation des achats en ligne, la demande d’aliments prêts à consommer et la polyvalence de matériaux comme le PE, le PP et le PET.

Le polyéthylène (PE) est le matériau le plus largement utilisé en raison de son prix abordable, de sa flexibilité et de sa recyclabilité, ce qui le rend idéal pour les sacs, les films et les conteneurs.

L'industrie agroalimentaire est le plus grand utilisateur, suivie par les secteurs de la santé, des soins personnels et de la logistique, motivés par les besoins en matière d'hygiène, de durée de conservation et de marque.

Les principales entreprises incluent Amcor plc, Berry Global, Sonoco Products Company, Sealed Air, Mondi Group et UPM Raflatac, connues pour leur innovation et leurs réseaux de distribution mondiaux.

Une tendance majeure est la montée en puissance des emballages intelligents, tels que les étiquettes RFID intégrées, les capteurs et les codes QR pour améliorer le suivi des produits, la surveillance de la fraîcheur et l'engagement des consommateurs.

Les défis comprennent les préoccupations environnementales croissantes, la pression réglementaire sur les plastiques à usage unique et le besoin d'alternatives biodégradables ou recyclables.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés