Taille, part et analyse de l’industrie du marché des nanocomposites polymères, par type de nanocharge (nanoclays, nanotubes de carbone, nano-CaCO₃ et autres), par application (emballage, automobile, électronique, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

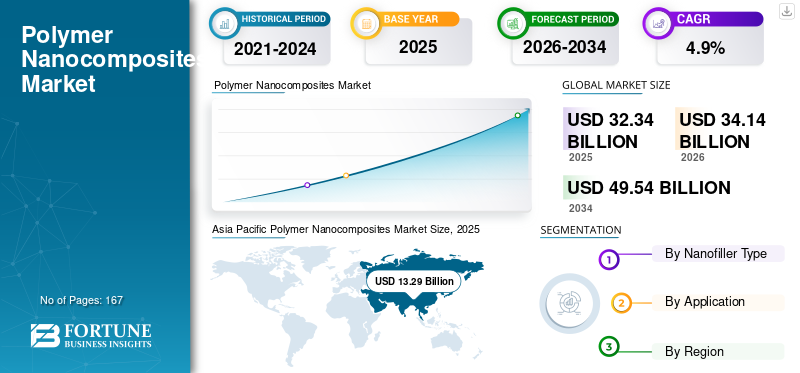

La taille du marché mondial des nanocomposites polymères était évaluée à 32,34 milliards USD en 2025. Le marché devrait passer de 34,14 milliards USD en 2026 à 49,54 milliards USD d’ici 2034, avec un TCAC de 4,9 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial des nanocomposites polymères avec une part de marché de 41,09 % en 2025.

Les nanocomposites polymères sont des matériaux techniques qui incorporent des charges nanométriques dans des matrices polymères pour obtenir des performances plus solides, plus légères et plus fonctionnelles que les polymères conventionnels. Leur capacité à améliorer la résistance mécanique, le comportement barrière, la stabilité thermique et la conductivité à de faibles niveaux de charge les rend précieux sur les marchés de l'emballage, de l'automobile, de l'électronique, de la construction et de l'industrie où les systèmes polymères existants ne répondent plus aux attentes croissantes en matière de performances.

La croissance du polymèremarché des nanocompositesest façonné par un mélange de producteurs de matériaux établis et de spécialistes de la nanotechnologie. Les principaux participants incluent nanoComposix, Polymer Composites Inc., Makevale Group, Arkema, Evonik Industries AG, Nanocyl SA, Resonac Corporation, Mitsui Chemicals, Nanoshell LLC et RTP Company. L'accent mis sur l'innovation en matière de nanocharges, les technologies de dispersion et les formulations spécifiques à des applications soutient leur positionnement concurrentiel, tandis qu'un engagement étroit avec les transformateurs et les équipementiers soutient leur adoption continue dans les secteurs d'utilisation finale à forte croissance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des nanocomposites polymères

- Taille du marché en 2025 : 32,34 milliards USD

- Taille du marché en 2026 : 34,14 milliards USD

- Taille du marché prévue pour 2034 : 49,54 milliards de dollars

- TCAC : 4,9 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché mondial des nanocomposites polymères avec une part de 41,09 % en 2025.

- Le segment des nanotubes de carbone représentait la part de marché dominante en 2025.

- Le segment de l’électronique détenait la plus grande part de marché au monde en 2025.

Amérique du Nord

L’Amérique du Nord a bénéficié de capacités avancées de R&D et d’une demande croissante de véhicules électriques et d’électronique.

Asie-Pacifique

L’Asie-Pacifique occupait la première place sur le marché avec 13,29 milliards USD en 2025.

Europe

L’Europe a connu une forte croissance tirée par des initiatives de développement durable et des réglementations sur l’économie circulaire.

NOUS.

Un écosystème de recherche robuste et la croissance des véhicules électriques accélèrent l’adoption de matériaux nanocomposites avancés.

Japon

L’innovation en matière de matériaux avancés soutient l’adoption dans les applications électroniques et automobiles hautes performances.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les exigences croissantes en matière de performances accélèrent la transition vers les polymères nano-améliorés

Les industries exigent de plus en plus de matériaux plus légers, plus résistants et plus durables, capables de répondre à des attentes élevées en matière mécanique, thermique et de barrière sans nécessiter de changements fondamentaux dans l'infrastructure de traitement existante. Ils répondent à ce besoin en offrant des gains de performances substantiels avec de faibles charges de charge, permettant aux convertisseurs de répondre à des objectifs stricts d'allégement, de durabilité et de fiabilité dans diverses applications, notamment l'emballage, l'automobile, l'électronique et la construction.

Il fonctionne désormais comme une « voie de mise à niveau des performances » pratique pour les transformateurs qui recherchent un meilleur rendement des matériaux tout en conservant leur équipement, leurs temps de cycle et leurs cadres de formulation actuels. Cet alignement entre la pression croissante des performances et la capacité d’intégrer des nanocomposites avec un minimum de perturbations renforce la dynamique d’adoption dans les segments de grande valeur et de volume moyen.

- SelonCompositesScience and Technology (2022), les polymères renforcés de nanoargiles et de NTC peuvent fournir des niveaux de renforcement comparables aux microcharges avec une charge 10 à 20 % inférieure, ce qui contribue directement à la réduction du poids et à l'amélioration de l'efficacité du traitement.

RESTRICTIONS DU MARCHÉ

Les coûts élevés des nanocharges limitent l’adoption dans les segments sensibles aux prix

Les nanocharges telles que les NTC, les nanoargiles et les oxydes métalliques continuent d'entraîner des coûts de production et de traitement de surface plus élevés, créant une pression soutenue sur les prix pour les formulateurs et les transformateurs opérant sur des marchés sensibles aux marges. Au-delà du prix des matières premières, les transformateurs sont souvent confrontés à des dépenses supplémentaires liées à l'optimisation de la dispersion, aux ajustements de configuration des vis, aux exigences de séchage et aux essais de formulation prolongés. Ces niveaux de coûts cumulés réduisent l'attrait économique des nanocomposites dans les applications à grand volume où les gains de performances supplémentaires ne justifient pas immédiatement le prix plus élevé, ce qui ralentit en fin de compte une substitution plus large des charges conventionnelles dans les segments d'utilisation finale axés sur les coûts.

- Selon la documentation sur les produits CNT de Cabot (2024), les nanotubes de carbone restent nettement plus chers que les charges standard, telles que le noir de carbone ou le talc, ce qui limite largement leur utilisation commerciale aux applications où l'amélioration des performances fournit une justification économique claire.

OPPORTUNITÉS DE MARCHÉ

Améliorations de la dispersion et de la modification de la surface pour stimuler l'adoption du produit

Les progrès dans les traitements de surface des nanocharges, les compatibilisants et l’incorporation de mélanges maîtres réduisent progressivement les problèmes de dispersion de longue date. À mesure que la dispersion devient plus fiable, les convertisseurs peuvent obtenir des améliorations mécaniques, de barrière et thermiques cohérentes sur différents systèmes polymères. Ce niveau croissant de prévisibilité des processus élargit le champ d'application des nanocomposites, leur permettant de passer d'applications techniques de niche à des catégories de produits à plus grand volume.

- Selon la revue à comité de lecture Polymers (MDPI), les progrès réalisés dans la modification de la surface des nanoargiles ont « considérablement amélioré la qualité de la dispersion », permettant des gains de performances plus uniformes dans les matrices polymères commerciales.

TENDANCES DU MARCHÉ DES NANOCOMPOSITES POLYMÈRES

Les priorités en matière de développement durable orientent la R&D vers les nanocomposites d’origine biologique

Les entreprises allouent de plus en plus de ressources au développement de nanocomposites polymères basés sur des matrices d'origine biologique ou des nanocharges compatibles avec l'environnement, à mesure que les attentes en matière de durabilité augmentent dans les principaux secteurs d'utilisation finale. Ce changement est motivé par la demande des clients pour des matériaux à faible teneur en carbone, des orientations réglementaires plus strictes et la nécessité de pérenniser les portefeuilles de produits. Les nanocomposites d'origine biologique gagnent du terrain en tant que moyen de conserver les avantages en termes de performances de la nano-amélioration tout en réduisant la dépendance à l'égard des polymères conventionnels d'origine fossile.

Cette tendance influence les décisions d'investissement, les producteurs de matériaux intensifiant leurs travaux sur les énergies renouvelables.résines, des nanocharges naturelles et des systèmes composites recyclables. Ces développements reflètent une volonté plus large d’aligner les solutions polymères de nouvelle génération sur les objectifs ESG des entreprises et les exigences de l’économie circulaire.

LES DÉFIS DU MARCHÉ

Le manque de tests standardisés et de cadres de sécurité ralentit la croissance du marché

Malgré les progrès techniques, l’absence de normes harmonisées pour la manipulation, la migration et l’évaluation des performances des nanoparticules continue de ralentir les cycles de qualification, ralentissant ainsi la croissance du marché des nanocomposites polymères. En l’absence de cadres réglementaires unifiés, les processeurs et les utilisateurs finaux s’appuient souvent sur des protocoles de test internes, ce qui conduit à des références incohérentes selon les régions et les applications. Cette incertitude est particulièrement restrictive dans des secteurs tels que l'emballage alimentaire, les produits médicaux et les composants de haute fiabilité, où la clarté réglementaire et la validation de la sécurité à long terme sont essentielles. Jusqu’à ce que les méthodes standardisées soient largement acceptées, la mise à l’échelle et l’adoption intersectorielle resteront plus lentes que le potentiel de performance de la technologie.

- Selon le Groupe de travail de l'OCDE sur les nanomatériaux manufacturés (2023), il manque encore des normes d'essai et de sécurité unifiées à l'échelle mondiale pour les nanomatériaux, ce qui oblige les entreprises à s'appuyer sur des méthodes d'évaluation internes lors de l'évaluation des produits nano-activés.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type de nanocharge

Segment des nanotubes de carbone dominé en raison de leur conductivité électrique exceptionnelle

Basé sur le type de nanocharge, le marché est classé en nanoargiles,nanotubes de carbone, nano-CaCO₃ et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des nanotubes de carbone représentait la part dominante du marché des nanocomposites polymères en 2025. Les NTC sont en tête de la catégorie des nanocharges en raison de leur conductivité électrique exceptionnelle, de leur renforcement mécanique et de leur stabilité thermique qui leur permettent d'offrir des performances élevées à des niveaux de charge très faibles. Ces caractéristiques rendent les nanocomposites à base de CNT adaptés aux composants conducteurs, au blindage EMI,Batterie de VEstructures, pièces automobiles légères et électronique avancée. Leur capacité à combiner résistance, fonctionnalité et durabilité au sein de systèmes polymères renforce leur position de nanocharge préférée dans les applications à forte valeur ajoutée et à forte intensité technologique.

- Le National Institute of Standards and Technology (NIST) note que les nanotubes de carbone présentent une conductivité électrique et une résistance à la traction extrêmement élevées à de faibles concentrations, ce qui en fait des additifs précieux pour améliorer les performances des matériaux polymères.

Par candidature

Le segment de l'électronique a dominé le marché en raison de ses propriétés

En termes d’application, le marché est classé en emballage, automobile, électronique, construction et autres.

Le segment de l’électronique représentait la plus grande part de marché des nanocomposites polymères en 2025 et devrait dominer au cours de la période de prévision. Les fabricants d'électronique adoptent de plus en plus de polymères nano-améliorés car ils offrent la conductivité, la stabilité thermique, la résistance mécanique et les capacités de miniaturisation requises dans les appareils modernes. Les nanotubes de carbone, les dérivés de graphène et les nanocharges d'oxyde permettent la dissipation thermique, le blindage EMI, le contrôle électrostatique et l'amélioration des performances structurelles au sein des systèmes polymères légers. Alors que les produits électroniques continuent de rétrécir tout en intégrant davantage de fonctionnalités, ils restent la solution matérielle privilégiée en termes de fiabilité et de performances.

- Une étude de 2024 publiée dans Heliyon rapporte que les nanocomposites polymères améliorés par les CNT offrent des améliorations significatives de la résistance mécanique tout en améliorant simultanément les fonctionnalités électriques et thermiques, soulignant leur adéquation aux composants électroniques hautes performances qui nécessitent à la fois une intégrité structurelle et des propriétés fonctionnelles.

Le segment automobile devrait croître à un TCAC de 4,8 % au cours de la période de prévision.

Perspectives régionales du marché des nanocomposites polymères

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Polymer Nanocomposites Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détenait la part dominante en 2025, évaluée à 13,29 milliards USD. La région est leader sur le marché des nanocomposites polymères en raison de sa vaste base de transformation des plastiques et de sa forte présence dans les secteurs de l'emballage, de l'automobile, de l'électronique et de la construction. La Chine ancre la demande à grande échelle dans les secteurs manufacturiers et diversifiés d’utilisation finale, tandis que le Japon et la Corée du Sud soutiennent l’adoption de hautes performances grâce à des capacités de matériaux avancés. L'Inde continue d'étendre son utilisation à mesure que les transformateurs intègrent des matériaux nanométriques dans les gammes de produits d'emballage et automobiles.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

Les pressions réglementaires européennes, les programmes d’économie circulaire et la substitution de matériaux axée sur la durabilité accélèrent la transition vers des polymères nano-améliorés. L'Allemagne, la France et l'Italie servent de pôles centraux, où les secteurs de l'automobile, des plastiques techniques et de l'emballage avancé s'appuient de plus en plus sur les nanocomposites pour atteindre leurs objectifs d'allégement et de performance. La région bénéficie d’une forte concentration institutionnelle sur l’efficacité matérielle à long terme, soutenant une intégration constante entre des applications à forte valeur ajoutée.

Amérique du Nord

L'Amérique du Nord bénéficie d'un écosystème mature pour les polymères haute performance soutenu par les secteurs de l'automobile, de l'aérospatiale, de l'électronique et emballage de consommationindustries. De solides capacités de R&D, une solide collaboration industrie-université et une expérience établie dans le domaine des matériaux composites permettent une intégration plus rapide des nanocomposites dans des applications nécessitant des améliorations mécaniques, thermiques ou de barrière. Les nanocomposites fonctionnels gagnent du terrain à mesure que les véhicules électriques et l'électronique stimulent la demande de systèmes polymères conducteurs et thermiquement stables.

l'Amérique latine

L’Amérique latine affiche une demande constante, tirée par les emballages flexibles et rigides, l’assemblage automobile et certaines applications industrielles. Le Brésil et le Mexique restent les principaux marchés, alors que les transformateurs locaux explorent de plus en plus les matériaux nano-améliorés pour améliorer la durabilité des emballages, améliorer les propriétés barrières et répondre aux attentes croissantes en matière de durabilité. La croissance régionale reste étroitement liée à la modernisation industrielle et à l’expansion des secteurs des biens de consommation.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique en est à ses débuts, mais présente un potentiel croissant. La fabrication de plastique en aval dans le Golfe se développe dans le cadre de programmes de diversification, créant des opportunités pour les matériaux nanométriques dans les emballages, les tuyaux et les composants industriels. La croissance de la construction et les investissements dans les énergies renouvelables aux Émirats arabes unis, en Arabie saoudite, en Égypte et en Afrique du Sud soutiennent l’inclusion progressive des polymères nano-améliorés dans les chaînes de valeur locales. Au fil du temps, les mises à niveau continues des matériaux dans les secteurs clés devraient favoriser une adoption plus large du produit dans ces régions.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L’innovation matérielle et l’ingénierie axée sur les applications façonnent la concurrence sur le marché des nanocomposites polymères

Le marché des nanocomposites polymères est façonné par des entreprises qui combinent leur expertise en matière de nanocharges avec de fortes capacités en polymères et un support de traitement fiable. La concurrence se concentre sur la fourniture de performances constantes à de faibles niveaux de charge, garantissant une dispersion stable et répondant aux exigences fonctionnelles de diverses applications, notamment l'électronique, l'automobile,conditionnementet les secteurs industriels. Les acteurs capables d’aligner la chimie des nanocharges, la conception des polymères et l’ingénierie des applications occupent une position concurrentielle plus forte alors que les utilisateurs finaux poussent à l’allègement, à la miniaturisation et à l’amélioration fonctionnelle.

Les entreprises clés du marché comprennent Arkema, Evonik, Mitsui Chemicals, Resonac Corporation, Nanocyl SA, RTP Company, Makevale Group, Polymer Composites Inc., Nanoshell LLC et nanoComposix. Les grandes entreprises de polymères et de produits chimiques spécialisés proposent des systèmes de résines hautes performances et des additifs avancés, tandis que les spécialistes des nanomatériaux fournissent des NTC, des nanoargiles et des charges à base d'oxydes. Les préparateurs et les formulateurs convertissent ces matériaux en mélanges maîtres et composés prêts à l'emploi pour les transformateurs et les équipementiers.

De plus, les entreprises améliorent leur compétitivité grâce à une meilleure dispersion des nanocharges, des technologies avancées de modification de surface et des matrices polymères plus performantes. Les priorités stratégiques comprennent les polymères recyclables et de qualité circulaire, les formulations conductrices et thermiquement stables pour l'électronique et les matériaux automobiles qui favorisent la légèreté et la durabilité. Les entreprises qui intègrent une expertise en matériaux avec un service technique et une étroite collaboration avec leurs clients sont les mieux placées alors que les nanocomposites polymères continuent de se développer dans des applications à forte demande et axées sur la performance.

LISTE DES PRINCIPALES ENTREPRISES DE NANOCOMPOSITES POLYMÈRES PROFILÉES

- Polymer Composites Inc. (États-Unis)

- Groupe Makevale(ROYAUME-UNI.)

- Arkema (France)

- Evonik (Allemagne)

- Nanocyl SA.(Belgique)

- Resonac Corporation (Japon)

- Mitsui Chemicals, Inc. (Japon)

- Nanoshell LLC (États-Unis)

- Société RTP(NOUS.)

- nanoComposix (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :Evonik s'est associé à Schneider Electric pour automatiser une usine de traitement et de recyclage des thermoplastiques sur son site d'Essen. La collaboration vise à améliorer l’efficacité des processus, à optimiser l’utilisation d’additifs de recyclage et à renforcer la politique circulaire plus large d’Evonik.plastiques

- Octobre 2025 :Evonik a annoncé qu'elle présenterait ses dernières innovations en matière de chimie des polymères au K-Fair 2025 à Düsseldorf. La vitrine présente de nouveaux polymères hautes performances à masse équilibrée, notamment le PA12 et le PEEK, renforçant l’engagement de l’entreprise en faveur de systèmes polymères circulaires et durables.

- Septembre 2025 :Mitsui Chemicals a signé un protocole d'accord avec Idemitsu Kosan et Sumitomo Chemical pour intégrer les activités PP et LLDPE de Sumitomo dans leur groupe polyoléfine existant. Cette décision vise à renforcer la compétitivité de l'offre, à améliorer l'efficacité du portefeuille et à soutenir la croissance à long terme des polyoléfines de haute performance.

- Juin 2023 :Arkema a acquis une participation majoritaire dans PI Advanced Materials, leader mondial des films polyimide utilisés dans l'électronique et les véhicules électriques. Cette acquisition élargit le portefeuille de polymères avancés d'Arkema avec des polyimides ultra-hautes performances pour des applications telles quepiles, écrans, semi-conducteurs et électronique flexible.

- Novembre 2021 :Mitsui Chemicals et Microwave Chemical ont lancé une initiative conjointe pour commercialiser une technologie de recyclage chimique basée sur les micro-ondes, capable de reconvertir directement les plastiques difficiles à recycler en monomères. L’approche vise à réduire les émissions et à augmenter la recyclabilité des flux de déchets composites et polymères.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,9 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation |

Par type de nanocharge, application et région |

|

Par type de nanocharge |

· Nanoargiles · Nanotubes de carbone · Nano-CaCO₃ · Autres |

|

Par candidature |

· Emballage · Automobile · Électronique · Construction · Autres |

|

Par géographie |

· Amérique du Nord (par type de nanocharge, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par type de nanocharge, application et pays/sous-région) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe (par application) · Asie-Pacifique (par type de nanocharge, application et pays/sous-région) o Chine (par application) o Japon (par application) o Inde (par application) o Corée du Sud (par application) o Reste de l'Asie-Pacifique (par application) · Amérique latine (par type de nanocharge, application et pays/sous-région) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine (par application) · Moyen-Orient et Afrique (par type de nanocharge, application et pays/sous-région) o Arabie Saoudite (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique (par application) |

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 32,34 milliards de dollars en 2025 et devrait atteindre 49,54 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,9 %, le marché devrait afficher une croissance constante au cours de la période de prévision (2026-2034).

Le segment de l’électronique était en tête en 2025.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

nanoComposix, Polymer Composites Inc., Makevale Group, Arkema et Evonik Industries AG comptent parmi les principaux acteurs du marché.

Les améliorations en matière de dispersion et de modification de surface devraient stimuler l’adoption du produit.

Les exigences croissantes en matière de performances accélèrent la transition vers les polymères nano-améliorés.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés