Taille, part du marché des équipements portuaires et analyse de la guerre en Russie et en Ukraine, par type d'équipement (grues, chariots élévateurs, véhicules à guidage automatique, remorqueurs, tracteurs de terminaux/tracteurs de chantier, transporteurs cavaliers et autres), par type de carburant (essence, diesel, électrique, hybride et autres), par application (manutention de conteneurs, manutention en vrac, manutention de navires et autres), par mode de fonctionnement (manuel et automatisé), par solutions (logiciels portuaires et équipements portuaires), Par type de port (Brownfield et Gre

APERÇUS CLÉS DU MARCHÉ

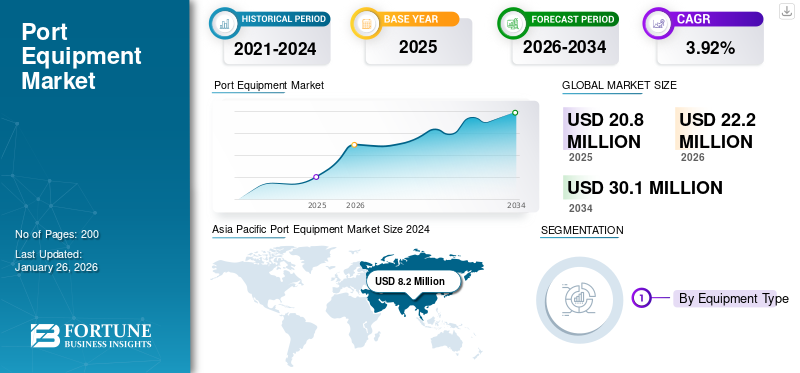

La taille du marché mondial des équipements portuaires était évaluée à 20,8 millions de dollars en 2025 et devrait passer de 22,2 millions de dollars en 2026 à 30,1 millions de dollars.

milliards d’ici 2034, affichant un TCAC de 3,92 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements portuaires avec une part de marché de 39,47 % en 2025.

L'équipement portuaire comprend les machines et les véhicules utilisés pour effectuer la manutention des marchandises et le transport/déplacement des marchandises dans les ports et terminaux. Les équipements utilisés dans les opérations portuaires maritimes comprennent, entre autres, des grues, des gerbeurs, des portiques sur pneus (RTG), des portiques sur rails (RMG), des véhicules à guidage automatique, des tracteurs de terminal, des chariots élévateurs, des chargeurs, des convoyeurs et des trémies d'alimentation. Les ports ont besoin d’une large gamme d’équipements pour la manutention des matériaux et pour assurer le bon fonctionnement des installations portuaires. L'équipement est alimenté par différents types de carburant tels que le diesel et essence. Des équipements électriques et alimentés à l’hydrogène sont également utilisés pour réduire les émissions et la contribution au changement climatique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les principaux acteurs du marché sont Liebherr, Kalmar Corporation, Konecranes, Shanghai Zhenhua Heavy Industries (ZPMC) et d'autres. Les grandes entreprises se concentrent sur la fabrication de machines et de véhicules portuaires efficaces et fiables en fonction des différents besoins de manutention des marchandises des autorités portuaires. Ils sont impliqués dans le développement d'une large gamme de produits, notamment des grues portuaires mobiles, des grues navire-terre, des reachstackers et d'autres équipements pour les ports maritimes et intérieurs. Par ailleurs, certaines entreprises comme Konecranes proposent diverses solutions portuaires pour améliorer les opérations de manutention ainsi que leur productivité et leur sécurité. Les acteurs de l’industrie se concentrent également sur la fabrication d’équipements de pointe intégrés à l’automatisation et aux technologies intelligentes. Par exemple, en 2023, ZPMC a dévoilé 14 produits dans le domaine des machines portuaires et de l'ingénierie offshore, notamment un chariot de transport horizontal de nouvelle génération, un portique automatisé sur rail, une grue de quai légère respectueuse de l'environnement et à faibles émissions de carbone, ainsi que d'autres équipements.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de la guerre entre la Russie et l’Ukraine sur le marché des équipements portuaires

La perturbation des routes commerciales et des chaînes d'approvisionnement au milieu de la guerre pourrait affecter l'expansion de l'industrie

La guerre entre la Russie et l’Ukraine a gravement affecté diverses industries dans le monde, notamment le secteur maritime. La navigation commerciale est touchée par la guerre et elle a entraîné la perturbation des opérations portuaires et de la navigation. Terminaux etinfrastructures portuairessont de plus en plus ciblés et détruits dans ce conflit. Par exemple, 321 infrastructures portuaires ukrainiennes ont été endommagées par les drones et les missiles russes. L’inaccessibilité de ces ports a provoqué une perturbation du commerce des céréales et d’autres produits agricoles à travers le monde. Ces facteurs encouragent également le recours à des itinéraires alternatifs, principalement des itinéraires plus longs, ce qui entraîne une augmentation de la consommation de carburant et des prix des expéditions plus élevés. Par conséquent, les prix de transport élevés peuvent avoir un impact négatif sur le marché en diminuant potentiellement les volumes de fret et en réduisant le besoin de nouveaux équipements.

De plus, les sanctions imposées à la Russie, notamment celles qui impactent les activités maritimes et le commerce, affectent considérablement le marché. Les restrictions imposées aux navires russes, les interdictions d'accès aux ports et les limitations de la fourniture de services maritimes perturbent les routes commerciales et les chaînes d'approvisionnement établies, entraînant une diminution de la demande d'équipements portuaires. Cependant, bien que la guerre ait gravement affecté l'industrie portuaire, de nombreux efforts et stratégies de reconstruction ont été mis en œuvre par les pays impliqués dans la guerre. Par exemple, en juin 2025, l’Ukraine a annoncé qu’elle avait besoin d’urgence d’au moins 566 millions de dollars pour commencer à reconstruire les infrastructures portuaires vitales le long de la côte de la mer Noire. De telles initiatives devraient aider l’industrie portuaire à se redresser et alimenter la croissance du marché.

Dynamique du marché

Tendances du marché des équipements portuaires

L’électrification des équipements deviendra une tendance clé au cours de la période de prévision

Les machines portuaires conventionnelles sont largement utilisées par divers ports. Cependant, la version électrique des équipements portuaires gagne en popularité en raison de préoccupations environnementales et de réduction des émissions.BatterieLes machines portuaires alimentées par moteur offrent un rendement et une rentabilité élevés par rapport aux équipements traditionnels alimentés au carburant. L'électrification des équipements requis dans les ports réduit la pollution atmosphérique et sonore, réduit les coûts d'exploitation grâce à une efficacité énergétique améliorée et une maintenance réduite, et améliore le respect des réglementations environnementales.

De nombreuses autorités portuaires adoptent des équipements de manutention portuaires électriques pour réduire les émissions de carbone. Par exemple, en mars 2025, l'Administration portuaire du Saguenay, au Québec, a passé une commande à Konecranes pour une grue portuaire mobile électrique Konecranes Gottwald ESP.6B pour les applications de manutention de marchandises. L'ordre a été pris par l'autorité pour réduire l'empreinte carbone et améliorer la manutention portuaire avec l'augmentation du trafic de marchandises.

En outre, on constate également une tendance croissante à moderniser les équipements traditionnels existants en modèles électriques. Cette transition est fortement encouragée en raison des initiatives environnementales plus larges et des objectifs de durabilité. De plus, la modernisation peut prolonger la durée de vie des équipements existants, retardant ainsi le besoin de remplacements coûteux. Par exemple, en 2023, APM Terminals a annoncé son intention d’investir 60 millions de dollars dans des essais d’électrification des équipements portuaires. Dans le cadre de cette initiative, la société d'exploitation portuaire vise à acheter ou à moderniser plus de 2 650 équipements électriques portuaires lourds. De tels développements, axés sur l’atteinte d’une neutralité carbone à 100 % en intensifiant l’adoption de machines portuaires électriques, devraient propulser la croissance du marché de manière significative au cours de la période de prévision.

Facteurs du marché

Augmentation du commerce maritime à travers le monde pour propulser la croissance du marché

Il y a une augmentation du commerce maritime dans le monde en raison de divers facteurs tels que l'approvisionnement en matières premières de différents pays, l'essor du commerce électronique et la croissance économique des pays en développement. Le transport maritime a considérablement augmenté en raison d'une forte demande de produits en vrac tels que le minerai de fer, le charbon et les céréales. Selon l'Organisation maritime internationale (OMI), le commerce maritime a enregistré une augmentation de 5 % en 2024 par rapport à l'année 2023, porté par le commerce électronique et la croissance du secteur manufacturier. Les volumes du commerce maritime ont atteint 12,292 millions de tonnes en 2023, en hausse de 2,4%, après une contraction en 2022.

En outre, l’augmentation du commerce international a entraîné la nécessité de disposer de davantage d’équipements pour transporter et gérer le volume croissant de marchandises. Les autorités portuaires ont besoin d'une grande variété d'équipements de manutention de marchandises tels que des grues, des reach stackers et desvéhicules à guidage automatique. Diverses sociétés portuaires et prestataires logistiques achètent des équipements de pointe pour gérer efficacement de gros volumes de marchandises. Par exemple, en avril 2025, le terminal à conteneurs de Salerne (SCT), en Italie, a passé une commande de grue portuaire mobile électrique Konecranes Gottwald ESP.10 pour la manutention de conteneurs de navires super post-Panamax allant jusqu'à 15 000 EVP et 22 rangées. Par conséquent, l’essor du commerce maritime a considérablement accru la demande d’équipements avancés et efficaces pour la manutention et le transport des marchandises dans les ports, stimulant ainsi la croissance du marché des équipements portuaires.

Restrictions du marché

Les coûts élevés d’investissement en capital et de maintenance peuvent entraver la croissance du marché

L'achat de certaines machines portuaires telles que les grues navire-terre et les portiques sur pneus (RTG) est coûteux en raison de la complexité de la technologie et de l'investissement initial élevé. Le coût de construction et d’installation de grandes grues ou d’équipements spécialisés sur mesure pour la manutention des conteneurs nécessite un investissement en capital élevé. De plus, certains équipements avancés intègrent souvent des technologies automatisées et une intégration logicielle, ce qui finit par augmenter les coûts de fabrication et d'exploitation, affectant le coût global de l'équipement. De plus, les grues à grande échelle sont équipées de fonctionnalités de sécurité avancées et de capacités opérationnelles qui peuvent augmenter considérablement les coûts. Systèmes logiciels sophistiqués etport intelligentLes technologies d'équipement essentielles à la gestion des opérations portuaires sont coûteuses à concevoir, à développer et à mettre en œuvre dans les ports. Tous ces facteurs devraient entraver la croissance du marché au cours de la période de prévision.

Défis du marché

L’augmentation du prix des matières premières et les limitations des infrastructures constituent un défi important pour le marché

Les équipements portuaires tels que les grues, les chariots cavaliers, les véhicules à guidage automatique (AGV) et les reach stackers dépendent fortement de l'acier, du cuivre,aluminium, le lithium et d'autres matériaux. L'augmentation des coûts des matériaux a affecté le prix de l'équipement, ce qui se traduit par des grues de quai, des tracteurs de terminal et d'autres machines plus chers. De plus, les infrastructures portuaires nécessitent une maintenance et des mises à niveau constantes. Cependant, les infrastructures portuaires sont confrontées à des problèmes tels que l'espace limité des quais, des équipements obsolètes, des installations de stockage insuffisantes, etc. Ces problèmes critiques devraient entraîner d’autres problèmes tels que des embouteillages, des retards et une augmentation des coûts opérationnels. Par conséquent, ces facteurs devraient constituer des défis pour la croissance du marché.

Opportunités de marché

Augmentation des projets d’expansion et de modernisation des ports pour générer des opportunités de croissance du marché

Le commerce mondial connaît une augmentation significative, ce qui a accru la demande d'installations portuaires plus efficaces pour gérer une grande capacité de fret. Cette expansion comprend à la fois des projets Greenfield et Brownfield pour répondre à l'augmentation des volumes commerciaux. Par exemple, en mai 2025, DP World a annoncé ses plans d'investissement de 2,5 millions de dollars dans le développement des infrastructures portuaires pour l'expansion de son réseau logistique. Grâce à ce plan, l'entreprise vise à lancer de grands projets d'infrastructures portuaires en Inde, en Afrique, en Amérique du Sud et en Europe. De tels projets d'expansion visant à répondre aux volumes importants de marchandises devraient accroître la demande d'une large gamme d'équipements pour la manutention portuaire.

De plus, les gouvernements de divers pays soutiennent les plans d'expansion du port pour augmenter sa productivité et réduire les défis logistiques. Par exemple, en juin 2025, le gouvernement britannique a annoncé son intention de soutenir le projet d’agrandissement du port afin de stimuler la croissance économique. En outre, le port de Southampton a annoncé son intention d'investir 41,1 millions de dollars dans des équipements tels que quatre grues pour la manutention des conteneurs maritimes.

En outre, les projets d'expansion du terminal en cours favorisent également les collaborations stratégiques et les contrats entre les autorités portuaires et les fabricants d'équipements. En mai 2024, APM Terminals a annoncé d'importants projets d'agrandissement de terminaux tels que le terminal à conteneurs du canal de Suez, APM Terminals Maasvlakte II, le terminal Côte d'Ivoire, APM Terminals MedPort Tanger, APM Terminals Lazaro Cardenas et le prochain terminal de Suape, au Brésil. L'entreprise a donc investi dans 240 pièces deéquipement de manutention de conteneursallant des grues navire-terre aux tracteurs de terminaux électriques et aux portiques sur pneus en caoutchouc. En outre, le développement de ports verts et l’accent croissant mis sur la durabilité mettent également l’accent sur l’adoption de machines portuaires respectueuses de l’environnement. Tous ces développements favorisant le rythme croissant de l’expansion des infrastructures portuaires et des terminaux devraient présenter des opportunités significatives pour la croissance du marché.

Analyse de segmentation

Par type d'équipement

Le segment des grues détenait la plus grande part de marché en raison de l'augmentation de la demande de grues robustes et efficaces pour la manutention des marchandises

Sur la base du type d'équipement, le marché est classé en grues, chariots élévateurs, véhicules à guidage automatique (AGV),remorqueurs, tracteurs terminaux/tracteurs de chantier, chariots cavaliers, reach stackers, système d'amarrage, convoyeurs et systèmes de courroies, etc. Le segment des tracteurs terminaux/tracteurs de chantier devrait représenter 14,78 % du marché.

Le segment des grues détenait la plus grande part de l’industrie des équipements portuaires. Le segment comprend les grues navire-terre (STS), les portiques sur pneus (RTG), les portiques sur rails (RMG), les grues portuaires mobiles, les portiques à conteneurs et autres. La domination du segment est due à une demande croissante de grues robustes et fiables pour le chargement et le déchargement des marchandises dans les ports. De nombreux ports investissent dans une gamme de machines portuaires, en particulier des grues navire-terre, pour répondre au nombre croissant de navires et assurer une manutention efficace des marchandises. Par exemple, en janvier 2025, le port de Savannah a reçu quatre grues électriques navire-terre pour accueillir de gros navires sur la côte est des États-Unis.

Le segment des véhicules à guidage automatique devrait connaître la croissance la plus rapide au cours de la période de prévision. Ce segment devrait croître à l’avenir en raison du besoin croissant d’automatisation pour améliorer l’efficacité et la sécurité des opérations portuaires. Les systèmes automatisés sont davantage préférés car ils sont capables d’optimiser et de réguler le flux de trafic et d’éviter les embouteillages. Par exemple, en août 2023, Westports Malaysia a annoncé son intention d’intégrer des véhicules électriques à guidage automatique dans sa flotte d’équipements portuaires. Le port vise également à établir des solutions de recharge automatisées et l'infrastructure requise pour les AGV.

Par candidature

Le segment de la manutention de conteneurs détenait la plus grande part de marché en raison de l'essor du commerce maritime

Sur la base des applications, le marché est classé en manutention de conteneurs, manutention en vrac, manutention de navires et autres.

Le segment de la manutention des conteneurs devrait détenir 56,69 % du marché. La domination de ce segment est due à l'augmentation du commerce maritime à travers le monde et aux énormes investissements dans l'expansion des infrastructures portuaires et la construction de terminaux pour répondre à la demande commerciale croissante. Les opérateurs portuaires ont lancé d’importants projets d’expansion des infrastructures portuaires. Par exemple, en juin 2025, DP World a dévoilé son projet d’expansion des infrastructures portuaires d’une valeur de 2,5 milliards de dollars. Une infrastructure plus récente permet l'intégration de technologies avancées telles que des grues automatisées, des systèmes logistiques intelligents et des solutions numériques. En outre, une infrastructure améliorée est capable de gérer des navires plus gros et plus de marchandises, ce qui nécessite des équipements plus efficaces et plus puissants qui stimulent la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type de carburant

Le segment diesel détiendra la plus grande part en raison de sa puissance élevée et de son faible investissement initial

Sur la base du type de carburant, le marché est classé en essence, diesel, électrique, hybride, GPL/ Alimenté au GNL et pile à combustible à hydrogène.

Le segment du diesel devrait représenter 59,11 % du marché, car il s'agit jusqu'à présent du type de carburant le plus couramment utilisé pour les machines portuaires, en particulier pour la manutention des marchandises et des vracs. Le segment acquiert la plus grande part du marché, car ce type de carburant est principalement préféré pour les équipements volumineux et lourds tels que les chariots à conteneurs, les reach stackers et autres. De plus, les principaux ports du monde possèdent déjà l’infrastructure requise pour l’installation et la mise en œuvre d’équipements alimentés au diesel. Ce facteur motive les partenariats des autorités portuaires avec les équipementiers pour les machines à moteur diesel. Par exemple, en janvier 2025, Kalmar a signé un accord avec MPDC (Maputo Port Development Company) pour la fourniture d'un chariot élévateur moyen Kalmar, de quatre chariots élévateurs lourds Kalmar et de cinq tracteurs terminaux Kalmar T2i à moteur diesel. En outre, les coûts d’investissement initiaux inférieurs par rapport aux alternatives électriques stimulent également la croissance du segment.

On estime que le segment électrique connaîtra la croissance la plus rapide au TCAC au cours de la période de prévision. Le segment se développe rapidement en raison de divers facteurs tels que l'accent mis sur la durabilité, les normes d'émission strictes et le secteur maritime.décarburationobjectifs. Les organismes gouvernementaux et les associations portuaires établissent des normes réglementaires pour réduire les émissions de gaz à effet de serre et atteindre les objectifs de développement durable. Ces efforts devraient encourager les ports à passer aux équipements électriques pour la manutention des marchandises et d’autres opérations portuaires. Ainsi, on constate une augmentation du remplacement des équipements conventionnels alimentés au carburant par des modèles électriques afin de réduire les émissions de carbone. Par exemple, en juin 2026, APM Terminals a signé un accord avec SANY Marine pour remplacer 500 véhicules diesel par la fourniture de tracteurs terminaux électriques à batterie d'ici 2030.

Par mode de fonctionnement

Le segment manuel détient la plus grande part de marché en raison de sa rentabilité et de sa facilité d’utilisation

Sur la base du mode de fonctionnement, le marché est classé en manuel et automatisé.

Le segment manuel détient la plus grande part de marché en raison de l’adoption croissante d’équipements manuels, car ils sont nettement moins chers que les équipements dotés d’une technologie automatisée. De plus, dans les régions à économie émergente, l’équipement manuel est préféré car la main-d’œuvre manuelle est facilement disponible. De plus, les machines portuaires manuelles sont faciles à utiliser et rentables, ce qui en fait une option appropriée pour un grand nombre de ports de petite et moyenne taille.

On estime que le segment automatisé est celui qui connaît la croissance la plus rapide en raison de la demande croissante d’une efficacité opérationnelle élevée et de l’augmentation de la vitesse des opérations portuaires. Par exemple, en mars 2023, Ouster et LASE GmbH ont annoncé un accord pour l'automatisation et la modernisation des systèmes de grues et des terminaux à conteneurs dans les ports avec des technologies numériques 3D.LiDARcapteurs. L'équipement automatisé permet aux utilisateurs finaux de réduire les délais d'exécution et de réduire le nombre d'erreurs humaines. De tels avantages devraient stimuler la croissance du segment.

Par solutions

Le segment des équipements portuaires détient la plus forte augmentation de part de marché dans le commerce maritime et nécessite le remplacement des équipements vieillissants

Sur la base des solutions, le marché est classé en logiciels portuaires et équipements portuaires.

Le segment des équipements portuaires capture la plus grande part du marché en raison d'une augmentation des contrats d'achat de machines portuaires pour effectuer la manutention de volumes de marchandises accrus. En outre, il est de plus en plus nécessaire de remplacer les équipements vieillissants et obsolètes par des équipements modernes, économes en carburant et automatisés. En outre, la nécessité de gérer divers types de marchandises accroît la nécessité de se procurer des équipements spécialisés. Par conséquent, tous ces facteurs devraient propulser la croissance du segment au cours de la période de prévision.

On estime que le segment des logiciels portuaires est celui qui connaît la croissance la plus rapide. Le logiciel comprend des systèmes installés dans l'équipement pour optimiser et rationaliser les opérations. Ceux-ci sont intégrés aux équipements portuaires pour gérer l’activité portuaire, gérer les ressources portuaires et réguler la manutention des marchandises. Le segment est en croissance car il y a une demande croissante de solutions logicielles pour rationaliser les opérations portuaires. Par exemple, en janvier 2024, Verbrugge International BV, un fournisseur de services logistiques néerlandais, a acheté des solutions logicielles à Konecranes pour simplifier les opérations des ports et des terminaux intérieurs. Certains acteurs clés du marché proposent également des logiciels portuaires ainsi que des équipements pour le transport et le stockage efficaces des conteneurs dans les ports. Par exemple, des entreprises telles que Konecranes proposent des logiciels de manutention automatisée des conteneurs qui peuvent également être intégrés aux systèmes existants.

Par type de port

Le segment des friches industrielles détient la plus grande part de marché en raison de l'augmentation de l'expansion et de la mise à niveau des terminaux portuaires

Sur la base du type de port, le marché est classé en friches industrielles et friches vertes.

Le segment des friches industrielles domine le marché et est considéré comme celui qui connaît la croissance la plus rapide. Le segment est en croissance en raison de la modernisation et de l'expansion des terminaux existants pour traiter davantage de marchandises à l'aide d'équipements modernes. De nombreux ports à travers le monde modernisent les infrastructures et les équipements obsolètes des terminaux existants afin d'améliorer la productivité, la sécurité et le respect des normes environnementales. Par exemple, en août 2024, l'Autorité portuaire de Saint-Vincent-et-les Grenadines (SVGPA) a signé un contrat avec la grue portuaire mobile Konecranes Gottwald ESP.7 pour prendre en charge la capacité de manutention des conteneurs et des marchandises dans son nouveau terminal ouvert en 2025.

Par utilisateur final

Le segment des autorités portuaires détient la plus grande part de marché en raison d'initiatives gouvernementales favorables et d'investissements dans des équipements modernes

Sur la base de l'utilisateur final, le marché est classé en autorités portuaires, opérateurs de terminaux et prestataires logistiques.

Le segment des autorités portuaires domine le marché car il y a une augmentation des initiatives gouvernementales et des investissements dans les équipements portuaires modernes. Les autorités portuaires sont soutenues par le gouvernement à travers divers efforts. Les ports investissent de plus en plus dans des équipements modernes tels que des grues automatisées, des RTG électriques et des tracteurs terminaux avancés. De plus, avec l’augmentation des volumes commerciaux mondiaux, les autorités portuaires et les opérateurs de terminaux subissent des pressions pour moderniser leur flotte d’équipements afin de réduire la congestion et de mener efficacement les opérations portuaires. Par exemple, en février 2024, l'Inland Port Greer de Caroline du Sud a modernisé son parc d'équipements avec deux Konecranes hybrides.caoutchouc-des portiques sur pneus (RTG) pour l'exploitation portuaire.

Le segment des prestataires logistiques connaît la croissance la plus rapide au TCAC au cours de la période de prévision en raison des investissements privés dans l’exploitation des terminaux et d’un besoin croissant d’électrification des équipements conventionnels. Les entreprises de logistique investissent dans des équipements de manutention portuaire dotés de fonctionnalités avancées et d’une technologie automatisée pour renforcer leur compétitivité. De plus, les entreprises de logistique s’efforcent de remplacer les équipements vieillissants ou les machines traditionnelles alimentées au carburant par de nouvelles versions électriques avancées afin de réduire l’empreinte carbone. Par exemple, en mai 2024, Luka Koper, une entreprise de logistique, a commandé quatre grues électriques à portique sur pneus (RTG) Konecranes pour remplacer les anciennes RTG dans son parc à conteneurs.

Perspectives régionales du marché des équipements portuaires

Sur la base des régions, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Asie-Pacifique

Asia Pacific Port Equipment Market Size 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient actuellement la plus grande part de marché. L’Asie-Pacifique est une région leader sur le marché, principalement en raison du volume élevé des échanges et de l’augmentation du trafic de conteneurs. La région abrite certains des ports les plus fréquentés, à savoir Shanghai, Singapour, Busan et d'autres. Ces ports traitent d’importants volumes de conteneurs et de marchandises, créant une demande forte et soutenue. L’augmentation des volumes d’échanges d’équipements portuaires devrait stimuler la croissance du marché de l’Asie-Pacifique. De plus, les fabricants de la région collaborent avec des clients internationaux et nationaux pour la fourniture d'équipements de pointe afin d'accroître leur présence sur le marché. Par exemple, en mars 2024, Huadong Heavy Machinery a signé un contrat d'une valeur de 194 millions de dollars pour des équipements portuaires intelligents auprès de clients nationaux et étrangers. En outre, les gouvernements de divers pays de la région soutiennent des programmes d’expansion avec l’aide d’initiatives telles que l’initiative chinoise Belt & Road, le projet Sagarmala en Inde, entre autres. Le marché indien devrait atteindre 1,7 million de dollars d’ici 2026. La région Asie-Pacifique a accaparé 39,47 % du marché mondial en 2025, générant 8,2 millions de dollars de revenus, et devrait atteindre 8,8 millions de dollars en 2026.

Amérique du Nord

Le marché en Amérique du Nord connaît une croissance modérée en raison du remplacement d’équipements anciens et obsolètes et de la mise à niveau des infrastructures. De plus, les principaux ports intègrent de nouvelles technologies avancées telles que l’automatisation et les technologies portuaires intelligentes, ce qui devrait stimuler la demande de produits. En outre, la région est soumise à des réglementations environnementales strictes dans les zones côtières et les ports, ce qui stimule le besoin d’équipements zéro émission et d’infrastructures électriques. Par exemple, en avril 2025, le port de Long Beach, en Californie, a annoncé un énorme investissement de 3,2 millions de dollars sur les 10 prochaines années pour moderniser ses infrastructures et se concentrer sur la durabilité. Cet effort comprend le financement de camions zéro émission (ZE) et d'autres initiatives visant à améliorer l'efficacité de la manutention des marchandises et l'impact environnemental. Le marché américain devrait atteindre 4,8 millions de dollars d'ici 2026. L'Amérique du Nord a contribué à hauteur d'environ 5,3 millions de dollars au marché mondial en 2025, soit une part de 25,66 %, et devrait atteindre 5,7 millions de dollars en 2026.

l'Amérique latine

L’Amérique latine a enregistré une taille de marché de 1 million de dollars en 2025, soit 4,67 % de la part de marché mondiale, et devrait atteindre 1 million de dollars en 2026.

Moyen-Orient et Afrique

Au Moyen-Orient, des pays comme les Émirats arabes unis, l’Arabie saoudite et le Qatar investissent dans des infrastructures portuaires de classe mondiale. Les grands projets dans la région tels que le port King Abdulaziz, le port Hamad, l'expansion du port de Jebel Ali et d'autres devraient offrir des opportunités aux fabricants d'équipements. En outre, la privatisation des ports dans les pays du Moyen-Orient devrait stimuler les investissements dans des équipements modernes pour atteindre une efficacité opérationnelle et accélérer les opérations portuaires. Par exemple, en juin 2025, Saudi Ports (Mawani) a signé des contrats essentiels pour la privatisation de terminaux de fret polyvalents dans huit ports. En Afrique, la modernisation des ports pour accueillir de grands navires et les investissements dans les équipements portuaires pour améliorer l’efficacité stimulent la croissance du marché. Par exemple, en janvier 2025, Maputo Port Development Company (MPDC), Mozambique, Afrique a passé un contrat avec Kalmar pour la fourniture de cinq Kalmar T2i.tracteurs terminauxpour mener des opérations maritimes. En 2025, le Moyen-Orient et l'Afrique ont généré 1,9 million de dollars, contribuant à hauteur de 9,26 % aux revenus du marché mondial, et devraient atteindre 2 millions de dollars en 2026.

Europe

Le marché britannique devrait atteindre 0,5 million de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,2 million de dollars d'ici 2026. En 2025, le marché européen s'élevait à 4,4 millions de dollars, soit 20,93 % de la demande mondiale, et devrait atteindre 4,7 millions de dollars en 2026.

l'Amérique latine

Les pays de la région Amérique latine connaissent une demande accrue en matière de manutention de conteneurs et de matériaux en vrac, ce qui accélère encore le besoin en équipements nécessaires dans les ports. Des pays comme le Mexique et le Brésil connaissent une augmentation du commerce électronique et des exportations manufacturières. Cela stimule la demande d’équipements efficaces dans les ports et de logiciels d’exploitation des terminaux pour gérer efficacement de gros volumes de marchandises.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les investissements dans la recherche et le développement et les partenariats stratégiques pourAméliorer leur présence sur le marché

Le marché est très compétitif, stimulé par l’essor du commerce maritime et des programmes d’expansion et de modernisation des ports. L'industrie est influencée par diverses tendances telles que l'automatisation, l'électrification et la numérisation. Les entreprises adoptent de nombreuses stratégies telles que des contrats, des lancements de produits, des accords, une expansion et des acquisitions pour augmenter leur part de marché des équipements portuaires. Les acteurs de l'industrie tels que Konecranes, Liebherr, Kalmar et d'autres se concentrent sur le développement de machines portuaires de haute qualité, durables et économes en énergie pour gérer une variété de marchandises. Kalmar et Konecranes visent à fabriquer des équipements électrifiés et automatisés, notamment des porteurs hybrides et des tracteurs terminaux électriques, en raison de l'accent mis sur la durabilité. Dans l’ensemble, les entreprises se concentrent sur des aspects tels que l’innovation, l’intégration et la rentabilité à long terme pour la fabrication d’équipements.

LISTE DES ÉQUIPEMENTS PRINCIPAUX DES PORTS PROFIL DES ENTREPRISES

- Konecranes(Finlande)

- Kalmar (Finlande)

- Shanghai Zhenhua Heavy Industries Company Limitée (ZPMC)(Chine)

- Groupe Liebherr(Suisse)

- Groupe Hyster-Yale(NOUS.)

- SANY Heavy Industry Co., Ltd. (Chine)

- Toyota Material Handling Equipment, Inc (Japon)

- J.C. Bamford Excavators Limited (Royaume-Uni)

- Elecon Engineering Company Limited (Inde)

- Banner Engineering (États-Unis)

- Équipement H&K (États-Unis)

- Taylor Machine Works (États-Unis)

- Anhui Heli Co. Ltd (Chine)

- CVS Ferrari (Italie)

- TIL Limited (Inde)

- Doosan Industrial Vehicle Co., Ltd. (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En mai 2025, Kalmar a collaboré avec Mutiara Perlis Sdn Bhd (MPSB) et Mach 1 Group pour équiper le port intérieur de Perlis en Malaisie en fournissant une flotte d'équipements de manutention de conteneurs. La flotte comprend six reachstackers Kalmar, trois chariots de manutention de conteneurs vides et six tracteurs de terminal.

- En avril 2025, Adanaport, une division de SANKO Holding, a commencé l'expansion de son port en achetant une grue portuaire mobile LHM 550. Le port d'Adana a convenu de l'acquisition d'un nouveau Liebherr LHM 550 d'une capacité maximale de 154 tonnes et équipé de deux câbles, prêt à fonctionner avec des conteneurs

- En mars 2025,Konecranes a reçu un contrat de l'Autorité portuaire du Saguenay au Québec, Canada, pour fournir la grue portuaire mobile Konecranes Gottwald ESP.6B pour un nouveau système de manutention de marchandises que le port est en train de développer.

- En décembre 2024, ZPMC a remporté un contrat d'une valeur de 205 millions de dollars pour la fourniture d'engins et d'équipements de manutention de marchandises au port de Safi au Maroc.

- En janvier 2023, Konecranes a signé un accord avec Larsen & Toubro pour développer son activité de grues portuaires en Inde. Dans le cadre de cet accord, la société livrerait deux grues à flèche de chantier naval au chantier naval de Cochin à Cochin, au Kerala.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée de l’industrie et se concentre sur des aspects importants tels que les principaux acteurs, la technologie, l’application du produit et le scénario de marché dans diverses régions. De plus, le rapport de recherche offre des informations approfondies, l’analyse des cinq forces de Porters sur les tendances du marché, le paysage concurrentiel, la concurrence sur le marché et l’état du marché et met en évidence les principaux développements de l’industrie. De plus, il englobe plusieurs facteurs directs et indirects qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

|

|

Segmentation

|

Par type d'équipement

|

|

Par Type de carburant

|

|

|

Par Application

|

|

|

Par mode de fonctionnement :

|

|

|

Par solutions

|

|

|

Par type de port

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 20,8 millions de dollars en 2025 et devrait atteindre 30,1 millions de dollars. millions d’ici 2034

Enregistrant un TCAC de 3,92%, le marché affichera une croissance significative au cours de la période de prévision.

Par application, le segment de la manutention des conteneurs est en tête du marché et détenait une part dominante en 2025.

Konecranes (Finlande), Liebherr Group (Suisse), Kalmar (Finlande) et Shanghai Zhenhua Heavy Industries (ZPMC) (Chine) comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part.

En 2025, la valeur du marché de l'Asie-Pacifique s'élevait à 8,2 USD. millions.

Les principaux facteurs qui animent le marché comprennent l’augmentation du commerce maritime et l’essor des projets d’expansion et de modernisation des ports.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés