Taille, part et analyse de l’industrie des systèmes de sécurité portuaires, par solution (matériel, logiciels et services), par modèle de déploiement (déploiement sur site, cloud/SaaS, hybride et Edge/Edge-AI), par mode de déploiement (fixe, mobile/monté sur véhicule et portable/déploiement rapide), par zone de sécurité (domaine riverain/maritime, périmètre côté terre et autres), par système (vidéosurveillance et VMS, analyse vidéo IA et autres). Autres), par technologie (vidéosurveillance, systèmes radar, détection d'intrusion périmétrique et autres), par type de port, par utilisateur final e

Taille du marché des systèmes de sécurité portuaire et perspectives d’avenir

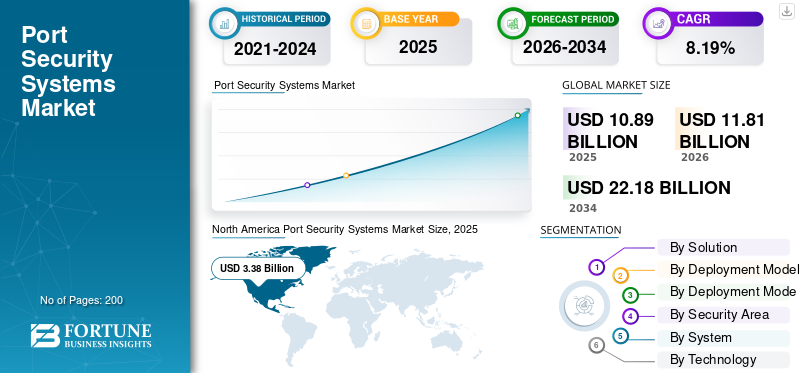

La taille du marché mondial des systèmes de sécurité portuaire était évaluée à 10,89 milliards USD en 2025. Le marché devrait passer de 11,81 milliards USD en 2026 à 22,18 milliards USD d’ici 2034, avec un TCAC de 8,19 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de sécurité portuaire avec une part de marché de 31,04 % en 2025.

Le marché couvre les technologies de sécurité intégrées utilisées pour protéger les ports maritimes, les terminaux, les zones de fret, les zones passagers, la connaissance de la situation et les périmètres riverains. Il comprend la vidéosurveillance, le contrôle d'accès, la détection d'intrusion périmétrique, le suivi radar/AIS, les logiciels de commande et de contrôle,cybersécurité, systèmes de contrôle et de communication d’urgence. La demande en matière de sécurité portuaire avancée est motivée par la conformité au Code ISPS, l'augmentation des volumes du commerce maritime, l'automatisation des ports, les risques de terrorisme/contrebande, les cybermenaces et la nécessité de surveiller les personnes, les marchandises, les navires et les zones réglementées en temps réel.

Les principaux acteurs incluent Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls et Thales Group, entre autres. Ces entreprises stimulent leur croissance grâce à des plates-formes de sécurité intégrées, combinant le contrôle d'accès, la vidéosurveillance, la détection des intrusions, la surveillance radar/côtière, l'analyse et les logiciels cyber-résilients dans une seule vue opérationnelle.

Les stratégies des principaux acteurs évoluent de la vente de caméras ou de portails autonomes à la fourniture d'écosystèmes de sécurité modulaires, évolutifs, compatibles avec l'IA et prêts à être conformes pour les ports. L'accent est mis sur la mise à niveau de l'infrastructure portuaire existante, la fusion de capteurs, l'intégration ouverte avec des systèmes tiers, la surveillance en temps réel dans le cloud/à distance et les partenariats de services à long terme avec les autorités portuaires et les opérateurs de terminaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché des systèmes de sécurité portuaire

La fusion de capteurs basée sur l'IA, les systèmes vidéo hybrides et les centres de commande intégrés apparaissent comme des tendances importantes du marché

La tendance technologique claire est le passage de caméras, radars, portes et alarmes séparés vers une image opérationnelle partagée. Le CoastShield de Thales, publié le 4 novembre 2024, reflète cette orientation. Il combine l'IA, le radar, les capteurs électro-optiques, l'AIS, la gestion vidéo, les drones, les satellites et l'intégration du centre de contrôle pour détecter les comportements maritimes anormaux et suivre les menaces du rivage au large.

Siemens adopte une approche logicielle similaire en matière de sécurité physique. Sa plate-forme Siveillance Video met en avant l'analyse intelligente, le contrôle centralisé, l'intégration du cloud hybride, la recherche de métadonnées en temps réel, l'analyse des véhicules et l'intégration avec les systèmes de contrôle d'accès et d'intrusion.

Par exemple, en avril 2026, HENSOLDT UK a remporté deux contrats avec SRT Marine System Solutions pour la fourniture de 50 radars de surveillance côtière pour les systèmes nationaux intégrés de surveillance côtière, avec des livraisons prévues pour 2026.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Conformité, financement et visibilité maritime en temps réel pour pousser les ports vers des plates-formes de sécurité intégrées

Le principal facteur à l’origine de la croissance du marché des systèmes de sécurité portuaires est que les ports ne sécurisent plus uniquement les portes, les clôtures et les gares de chargement. Ils ont besoin d’une image complète des opérations sur terre, au bord de l’eau, sur les navires, les marchandises, le personnel et les systèmes numériques. Le Code ISPS de l'OMI reste le moteur de conformité de base car il exige des évaluations de la sécurité des installations portuaires, des plans de sécurité, des agents de sécurité désignés et des mesures de protection proportionnées pour les navires et les ports engagés dans le commerce international. Cela prend directement en charge la demande de contrôle d'accès, de caméras de surveillance, de systèmes d'intrusion périmétriques, de filtrage, de VTS/radar, communication d'urgence et logiciel de commande et de contrôle.

Aux États-Unis, le programme de subventions pour la sécurité portuaire de la FEMA pour l’exercice 2025 a alloué 90 millions de dollars pour protéger les infrastructures portuaires critiques contre le terrorisme, tandis que la cyber-règle MTS de la Garde côtière ajoute un niveau de cyber-conformité en exigeant des plans de cybersécurité, des agents de cybersécurité et des mesures de cyber-risque pour les entités maritimes réglementées.

Par exemple, en avril 2026, MARAD a annoncé 774 millions de dollars pour 37 projets portuaires américains et le communiqué officiel mentionnait spécifiquement une technologie de contrôle améliorée pour renforcer la sécurité nationale.

RESTRICTIONS DU MARCHÉ

Coût d'intégration élevé, incertitude des subventions et systèmes OT/IT existants pour ralentir la modernisation de la sécurité

La plus grande contrainte réside dans la difficulté de moderniser des environnements portuaires complexes et mixtes sans perturber les opérations. De nombreux ports utilisent des systèmes de vidéosurveillance, des portes, des systèmes de badges, des systèmes d'exploitation de terminaux, des grues, des VTS, des réseaux d'accès et des équipements OT de différents fournisseurs. Leur intégration dans une seule plateforme de commande est coûteuse et nécessite une planification des temps d'arrêt, un renforcement de la cybersécurité, une formation du personnel et souvent l'approbation des marchés publics.

Les ports plus petits sont également confrontés à des pressions budgétaires, car les radars avancés, l'analyse vidéo IA, la surveillance de la cybersécurité et les plates-formes PSIM nécessitent à la fois un coût d'achat et une maintenance à long terme, des licences logicielles et des opérateurs spécialisés.

Par exemple, en septembre 2025, le GAO a rapporté que le programme de subventions pour la sécurité portuaire avait alloué 690 millions de dollars à 82 zones portuaires américaines sur sept ans, y compris des caméras de surveillance et des projets de cybersécurité. Cependant, l’étude a également constaté que les annonces de subventions de la FEMA n’expliquaient pas pleinement les critères de notation et autres facteurs d’attribution.

OPPORTUNITÉS DE MARCHÉ

Cyberconformité, subventions pour la modernisation des ports et consolidation du secteur de la sécurité pour créer de nouveaux cycles de mise à niveau

L’opportunité la plus importante réside dans la sécurité cyber-physique des ports, où la sécurité physique traditionnelle est associée à la protection IT/OT. Les lignes directrices révisées de l'OMI sur la gestion des cyber-risques maritimes, datées du 4 avril 2025, mettent en évidence les risques liés à la numérisation, à l'intégration, à l'automatisation et aux systèmes basés sur les réseaux, tandis que l'ENISA identifie les autorités portuaires, les opérateurs de terminaux, les compagnies maritimes et les entités maritimes associées comme faisant partie de l'écosystème maritime de l'UE couvert par les attentes en matière de cyber-résilience basées sur NIS2. Cela ouvre la demande en matière de segmentation des réseaux OT, d'accès à distance sécurisé, d'exercices de cybersécurité, d'évaluations de cybersécurité, de gestion des identités, de réseaux vidéo sécurisés et de services de sécurité gérés pour les ports.

Par exemple, en juin 2024, l’acquisition de l’activité Global Access Solutions de Carrier a ajouté LenelS2, Onity et Supra, renforçant ainsi le contrôle d’accès de l’entreprise, les informations d’identification mobiles, la sécurité basée sur le cloud et les revenus logiciels récurrents.

LES DÉFIS DU MARCHÉ

Les cyberrisques, l’exposition de la chaîne d’approvisionnement et les déficits de compétences deviendront aussi graves que les menaces physiques

Le principal défi est que la sécurité portuaire couvre désormais la sécurité physique, la cybersécurité, les données logistiques, les systèmes de contrôle industriel et l’accès des fournisseurs tiers. Le GAO a déclaré que le système de transport maritime américain traite chaque année plus de 5 400 milliards de dollars de biens et de services et est confronté à des risques de cybersécurité importants de la part des États-nations et des acteurs criminels.

Le même rapport révèle que la surveillance de la Garde côtière était limitée par un accès incomplet aux informations d'inspection en matière de cybersécurité et par des lacunes en matière de cyber-effectifs, ce qui montre l'ampleur du défi opérationnel pour les ports qui adoptent des systèmes connectés.sécuritésystèmes.

ANALYSE DE SEGMENTATION

Par solution

Le segment des logiciels va croître au rythme le plus rapide à mesure que les ports passent des systèmes autonomes aux plates-formes de sécurité intégrées basées sur l'IA

Par solution, le marché mondial est classé en matériel, logiciels et services.

On estime que le segment des logiciels est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 9,92 % au cours de la période de prévision 2026-2034. La croissance est tirée par le passage des ports des systèmes isolés de vidéosurveillance, de contrôle d'accès et de radar vers des plates-formes de commande intégrées, des analyses vidéo IA, des tableaux de bord de cybersécurité, un suivi des navires et des logiciels de gestion des incidents. La croissance du segment est également soutenue par le déploiement du cloud, les alertes prédictives, la surveillance des ports de type jumeau numérique et les salles de contrôle centralisées qui aident les opérateurs à prendre des décisions plus rapides.

Le segment du matériel a dominé la part de marché mondiale des systèmes de sécurité portuaire, détenant 57,61 % en 2025. En outre, le segment devrait croître à un TCAC de 7,16 % au cours de la période de prévision.

Par modèle de déploiement

Le segment de déploiement Edge/Edge-AI va augmenter au rythme le plus rapide grâce à l'avantage d'une latence réduite

Le marché mondial, par modèle de déploiement, est classé en déploiement sur site, cloud/SaaS, hybride et edge/edge-IA.

On estime que le segment du déploiement Edge/Edge-IA connaît la croissance la plus rapide, avec le TCAC le plus élevé de 10,37 % au cours de la période de prévision 2026-2034. Cette croissance est motivée par la nécessité de traiter les alertes vidéo, radar, de contrôle d'accès et de périmètre plus près de la source au lieu de tout envoyer à un serveur central. Edge AI réduit la latence, diminue la pression sur la bande passante et permet une détection plus rapide des intrusions, des mouvements suspects, des objets sans surveillance, des drones et des accès non autorisés. Ceci est particulièrement utile pour les grands ports avec de larges périmètres et plusieurs terminaux.

Le segment sur site a dominé la part de marché mondiale, représentant 45,54 % en 2025. En outre, le segment devrait croître à un TCAC de 7,36 % au cours de la période de prévision.

Par mode de déploiement

Le segment mobile/monté sur véhicule va se développer à mesure que les ports ont besoin d'une couverture de sécurité flexible sur de vastes zones d'exploitation

Le marché mondial, par mode de déploiement, est classé en fixe, mobile/monté sur véhicule et portable/à déploiement rapide.

On estime que le segment mobile/monté sur véhicule connaît la croissance la plus rapide avec le TCAC le plus élevé de 9,84 % au cours de la période de prévision 2026-2034. Les ports sont des environnements dynamiques où les risques se déplacent entre les gares de marchandises, la sécurité des navires, les zones passagers, les zones de carburant et les routes périphériques. Les unités de commande mobiles, les véhicules de patrouille équipés de caméras, les radars portables et les systèmes de détection embarqués aident les opérateurs à réagir rapidement sans attendre une infrastructure permanente. Cela rend les systèmes mobiles attrayants pour les grands ports en expansion et multi-terminaux.

Le segment fixe a dominé le marché mondial avec une part de 67,32 % en 2025. De plus, le segment devrait croître à un TCAC de 7,50 % au cours de la période de prévision.

Par zone de sécurité

Le segment de l’espace aérien/zone de lutte contre les UAS croît au rythme le plus rapide alors que les drones deviennent un nouveau risque de sécurité autour des ports

Le marché mondial, par zone de sécurité, est classé en domaine riverain/maritime, périmètre côté terre, points d'accès aux portes, routes et rails, zone de terminal de fret, interface passagers/public, infrastructures et services publics critiques, zones administratives/de commandement, domaine de réseau cyber/OT et zone d'espace aérien/contre-UAS.

On estime que le segment de l’espace aérien/zone de lutte contre les UAS connaît la croissance la plus rapide, avec le TCAC le plus élevé de 11,73 % au cours de la période de prévision 2026-2034. Les ports sont de plus en plus exposés à la surveillance par drones, à la contrebande, aux perturbations et aux risques potentiels d'attaque, en particulier à proximité des terminaux de carburant, des installations navales adjacentes, des terminaux de croisière et des infrastructures critiques. Cela crée une demande de radar de détection de drones, RFcapteurs, le suivi électro-optique, les systèmes prêts au brouillage lorsque cela est autorisé et l'intégration des commandes anti-UAS. Le segment est plus petit mais connaît une croissance rapide car de nombreux ports en sont encore aux premiers stades de l’adoption de la sécurité de l’espace aérien.

Le segment des zones terminales de fret a dominé le marché mondial avec une part la plus élevée de 22,93 % en 2025. En outre, le segment devrait croître à un TCAC de 9,60 % au cours de la période de prévision.

Par système

La détection et l'atténuation des mesures anti-UAS et drones vont croître au rythme le plus rapide à mesure que les ports commencent à combler les lacunes en matière de sécurité de l'espace aérien

Par système, le marché mondial est classé en vidéosurveillance et VMS, analyse vidéo IA, connaissance du domaine maritime/VTS/AIS/intégration radar, détection d'intrusion périmétrique, contrôle d'accès et d'identification, systèmes d'identité biométrique, contrôle du fret, des bagages et des visiteurs, systèmes de détection CBRNE, détection et atténuation des contre-UAS/drones, cybersécurité/systèmes de sécurité OT et PSIM/commande et contrôle/gestion des incidents.

On estime que le segment de la détection et de l’atténuation des contre-UAS/drones est celui qui connaît la croissance la plus rapide, avec un TCAC le plus élevé de 12,45 % au cours de la période de prévision 2026-2034. La croissance du segment s'accélère car les drones créent une couche de menace relativement nouvelle pour les ports, alors que de nombreux systèmes de sécurité existants ont été conçus principalement pour les risques terrestres et maritimes. Les ports ajoutent une détection RF, un radar, un suivi EO/IR, des capteurs acoustiques et des plates-formes d'alerte intégrées pour identifier les drones avant qu'ils n'entrent dans un espace aérien restreint. La croissance est la plus forte là où les ports traitent des marchandises énergétiques, des opérations militaires, des croisiéristes ou des infrastructures nationales critiques.

Le segment du fret, des bagages et du contrôle des visiteurs a dominé le marché mondial avec une part de 18,28 % en 2025. En outre, le segment devrait croître à un TCAC de 9,69 % au cours de la période de prévision.

Par technologie

Le segment de la cybersécurité va se développer au rythme le plus rapide avec une dépendance croissante aux ports vis-à-vis des systèmes connectés

Par technologie, le marché mondial est classé en vidéosurveillance, systèmes radar, AIS/suivi des navires, systèmes électro-optiques/IR, détection d'intrusion périmétrique, contrôle d'accès, cybersécurité et autres.

On estime que le segment de la cybersécurité est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 11,92 % au cours de la période de prévision 2026-2034. Les ports modernes dépendent de systèmes connectés tels que les systèmes d'exploitation des terminaux, les grues, le contrôle d'accès, les réseaux de surveillance, le suivi des navires, les données sur les marchandises, les systèmes OT et les plateformes de surveillance à distance. À mesure que ces systèmes deviennent plus connectés, le cyber-risque devient un risque opérationnel direct. C'est pourquoi les investissements augmentent dans la surveillance des réseaux, la sécurité OT, la gestion des accès aux identités, les communications sécurisées, la détection des menaces et les plateformes de commande cyber-résilientes.

Les autres segments ont dominé le marché mondial avec une part de 26,99 % en 2025. De plus, le segment devrait croître à un TCAC de 7,39 % au cours de la période de prévision.

Par type de port

Le segment du GNL, du GPL, de l'hydrogène et des ports en transition énergétique va se développer à mesure que le fret énergétique augmente les exigences en matière de sécurité et de sécurité nationale

Sur la base du type de port, le marché mondial est classé en ports à conteneurs intelligents/automatisés, ports de GNL, de GPL, d'hydrogène et de transition énergétique, ports de croisière et de ferry, ports commerciaux à double usage stratégique/naval, ports rouliers et de manutention de véhicules, ports de vrac liquide/pétrolier/chimique, ports de marchandises diverses/polyvalents, et autres.

On estime que le segment du GNL, du GPL, de l’hydrogène et des ports de transition énergétique est le segment à la croissance la plus rapide avec le TCAC le plus élevé de 10,00 % au cours de la période de prévision 2026-2034. Ces ports ont besoin d’une sécurité plus stricte, car les marchandises énergétiques sont de grande valeur, dangereuses et stratégiquement importantes. Comme l'hydrogène,GNL, et les infrastructures d'énergie propre se développent, les opérateurs ont besoin de systèmes périmétriques avancés, de surveillance des incendies et des gaz, de contrôle d'accès, de surveillance maritime, de cyberprotection et d'intégration des interventions d'urgence. Les dépenses de sécurité augmentent car toute perturbation dans ces ports peut affecter les chaînes d'approvisionnement énergétique et la sécurité publique.

Le segment des ports à conteneurs intelligents/automatisés a dominé le marché mondial avec une part de 27,43 % en 2025. De plus, le segment devrait croître à un TCAC de 9,78 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment des opérateurs d’énergie va se développer avec la croissance des terminaux de GNL et de transition énergétique

Le marché mondial par utilisateur final est classé en autorité portuaire, opérateur de terminal, douane/agence frontalière, garde-côte/police maritime, marine/autorité de défense, opérateur logistique, opérateur de croisière/ferry, opérateur énergétique et autres.

On estime que le segment des opérateurs d’énergie est celui qui connaît la croissance la plus rapide, avec le TCAC le plus élevé de 10,47 % au cours de la période de prévision 2026-2034. Les installations portuaires liées à l’énergie sont confrontées à des risques plus élevés en matière de sécurité, d’environnement et de sécurité nationale que les opérations de fret général. Cela crée une demande pour une sécurité périmétrique, un contrôle d’accès, une surveillance du bord de l’eau, une protection cyber-OT, une communication d’urgence et des systèmes de commande intégrés plus renforcés. La croissance du segment est également soutenue par l'expansion des terminaux de GNL, d'hydrogène, d'énergie offshore et de transition énergétique, où la sécurité est traitée comme une exigence opérationnelle essentielle plutôt que comme une fonction de support.

Le segment des autorités portuaires a dominé le marché mondial avec une part de 22,95 % en 2025. De plus, le segment devrait croître à un TCAC de 6,60 % au cours de la période de prévision.

Perspectives régionales du marché des systèmes de sécurité portuaire

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America Port Security Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante du marché mondial avec une valeur de 3,38 milliards de dollars en 2025 et devrait conserver sa part de leader en 2026, avec 3,63 milliards de dollars. Le marché nord-américain connaît une croissance significative, tirée par l’augmentation du commerce maritime, l’intégration de l’IA/IoT et les besoins accrus en matière de cybersécurité. Il devrait croître considérablement, sous l’effet de menaces telles que la contrebande, le terrorisme et la modernisation des infrastructures, avec des investissements clés dans la surveillance, les drones et les technologies biométriques.

Marché américain des systèmes de sécurité portuaire

Compte tenu de la forte contribution de l'Amérique du Nord et de la domination des États-Unis dans la région, le marché américain a atteint 2,86 milliards de dollars en 2025 et devrait représenter un TCAC de 7,03 % au cours de la période de prévision.

Europe

Le marché européen devrait connaître la deuxième croissance la plus rapide avec un TCAC de 8,48 % au cours de la période de prévision. En 2025, la valeur marchande s'élevait à 2,79 milliards de dollars. La croissance du marché régional est motivée par la nécessité de protéger le commerce de l’UE, les menaces croissantes en matière de cybersécurité et la nécessité de lutter contre la contrebande. Les principaux facteurs de croissance comprennent l’adoption de l’IA et de l’IoT pour la surveillance, les réglementations strictes de l’UE (par exemple, l’EMSA) et les risques géopolitiques accrus.

Marché britannique des systèmes de sécurité portuaire

Le marché britannique était évalué à 0,46 milliard de dollars en 2025 et devrait croître à un taux de 6,33 % au cours de la période de prévision.

Marché des systèmes de sécurité portuaire des pays nordiques

En 2025, le marché des pays nordiques était évalué à 0,66 milliard de dollars et devrait croître à un taux de 9,57 % au cours de la période de prévision.

Marché des systèmes de sécurité portuaires dans le reste de l’Europe

Le marché du reste de l’Europe était évalué à 0,38 milliard de dollars en 2025 et devrait croître à un taux de 8,09 % au cours de la période de prévision.

Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide avec le TCAC le plus élevé de 9,67 % sur la période d’analyse. Le marché régional était évalué à 3,36 milliards de dollars en 2025. La croissance est tirée par l'augmentation du commerce maritime, l'expansion des infrastructures et la transformation numérique. Le marché régional se développe face aux menaces telles que la contrebande, la piraterie et le terrorisme, tout en améliorant l'efficacité opérationnelle. De plus, les investissements massifs dans le développement de nouveaux ports et la modernisation des infrastructures existantes dans les pays émergents créent une forte demande en technologies de sécurité.

Marché chinois des systèmes de sécurité portuaire

Le marché chinois était évalué à 1,24 milliard de dollars en 2025 et devrait croître à un taux de 7,74 % au cours de la période de prévision.

Marché indien des systèmes de sécurité portuaire

En 2025, le marché indien était évalué à 0,44 milliard de dollars et devrait croître à un taux de 12,59 % au cours de la période de prévision.

Marché des systèmes de sécurité portuaires en Asie du Sud-Est

Le marché de l’Asie du Sud-Est était évalué à 0,82 milliard de dollars en 2025 et devrait croître à un taux de 11,43 % au cours de la période de prévision.

Reste du monde

Dans le reste du monde, les marchés régionaux d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Le marché de l’Amérique latine était évalué à 0,48 milliard de dollars en 2025. Le marché du Moyen-Orient et de l’Afrique était évalué à 0,86 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs du secteur investissent dans des solutions d'analyse de pointe et de surveillance basées sur l'IA pour devancer leurs concurrents.

Le paysage concurrentiel évolue de la vente de matériel autonome vers des écosystèmes de sécurité intégrés combinant vidéosurveillance, contrôle d'accès, détection d'intrusion, radar maritime, AIS/VTS, cybersécurité et centre de commande.logiciel. Les principaux équipementiers investissent dans la surveillance basée sur l'IA, l'analyse de pointe, le déploiement cloud/hybride et l'intégration ouverte, car les opérateurs portuaires souhaitent une image opérationnelle unique au lieu de systèmes séparés pour les portes, les zones riveraines, les terminaux et les salles de contrôle.

La concurrence industrielle est également remodelée par des fusions et des accords, des restructurations de portefeuilles et des contrats de surveillance plus importants. L'acquisition par Honeywell de Carrier's Global Access Solutions a renforcé son portefeuille de logiciels de contrôle d'accès, d'identification mobile et de sécurité, tandis que la vente par Bosch de son activité de produits de sécurité et de communication à Triton montre que les grands acteurs affinent leurs portefeuilles autour de l'intégration, des services et des plates-formes évolutives plutôt que de la seule fabrication de matériel.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE SÉCURITÉ PORTUAIRES PROFILÉES

- Honeywell International Inc. (États-Unis)

- Groupe Thalès (France)

- Bosch Security Systems / Robert Bosch GmbH (Allemagne)

- Siemens AG (Allemagne)

- Teledyne FLIR, LLC (États-Unis)

- Tyco /Johnson Controls International plc(NOUS.)

- Tidalis / Saab AB (Suède)

- Leidos Holdings, Inc. (États-Unis)

- Rapiscan Systems / OSI Systems, Inc. (États-Unis)

- Smiths Detection Group Ltd. (Royaume-Uni)

- Indra Sistemas S.A. (Espagne)

- Axis Communications AB (Suède)

- Génétique inc.(Canada)

- Leonardo S.p.A.(Italie)

- Kongsberg Gruppen ASA(Norvège)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :S2 Global d'OSI Systems a reçu un contrat CBP de cinq ans pour la plate-forme d'intégration commune d'inspection non intrusive, d'une valeur potentielle d'environ 54 millions de dollars.

- Septembre 2025 :Planate Management Group a reçu une commande de tâche CBP OASIS+ pour prendre en charge l'infrastructure d'inspection non intrusive aux points d'entrée américains.

- Septembre 2025 :SRT Marine Systems a reçu une notification officielle d'attribution d'un nouveau client souverain pour un système de surveillance maritime d'une valeur estimée à environ 200 millions de dollars.

- Juillet 2025 :Terma a signé un accord avec le danois DALO pour fournir 32 radars de surveillance côtière et une plate-forme d'intégration de données radar prise en charge par l'IA.

- Mai 2025 :SRT Marine Systems a lancé le projet de système national indonésien de sécurité maritime de 167 millions de dollars avec Bakamla après la finalisation des conditions de financement et du contrat.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des systèmes de sécurité portuaire comprend une étude complète de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, des candidats en développement, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et les acquisitions ainsi que les principaux développements de l'industrie maritime et sa prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2024 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,19 % de 2026 à 2034 |

| Unité | Milliards de dollars |

|

Segmentation |

Par solution

Par modèle de déploiement

Par mode de déploiement

Par zone de sécurité

Par système

Par technologie

Par type de port

Par utilisateur final

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 10,89 milliards de dollars en 2025 et devrait atteindre 22,18 milliards de dollars d'ici 2034.

En 2025, la valeur du marché européen s'élevait à 2,79 milliards de dollars.

Le marché devrait afficher un TCAC de 8,19 % au cours de la période de prévision.

Par utilisateur final, le segment des opérateurs d’énergie devrait détenir le TCAC le plus élevé au cours de la période de prévision.

La conformité, le financement et la visibilité maritime en temps réel sont des facteurs clés qui animent le marché.

Honeywell, Siemens, Bosch Security and Safety Systems, Johnson Controls et Thales Group sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés