Taille du marché de l’imagerie préclinique, part et analyse de l’industrie, par type (matériel [instruments {imagerie optique, imagerie nucléaire, systèmes de micro-IRM, systèmes de micro-CT, imagerie par ultrasons et autres} et consommables] et logiciels), par application (oncologie, cardiologie, neurologie, maladies infectieuses et autres), par utilisateur final (sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, organismes de recherche sous contrat (CRO) et autres), et prévisions régionales, 2026-2034

Taille du marché de l’imagerie préclinique et aperçu de l’industrie

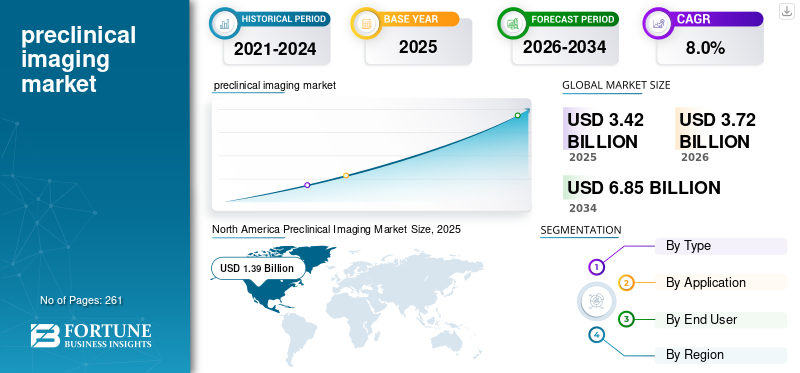

La taille du marché mondial de l’imagerie préclinique était évaluée à 3,42 milliards USD en 2025 et devrait passer de 3,72 milliards USD en 2026 à 6,85 milliards USD d’ici 2034, avec un TCAC de 8,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’imagerie préclinique avec une part de marché de 40,64 % en 2025.

L'imagerie préclinique est une technique de recherche et de diagnostic non invasive qui permet une surveillance longitudinale de la progression de la maladie et de la réponse thérapeutique, ce qui est crucial pour la découverte de médicaments et la recherche translationnelle. La prévalence croissante des maladies chroniques, notamment le cancer, le diabète et les troubles cardiovasculaires, stimule également les activités de recherche et développement précliniques et de découverte de médicaments, stimulant ainsi l'adoption de dispositifs d'imagerie préclinique etlogicielsur le marché. Ceci, associé à un nombre croissant d’études cliniques, contribue de manière significative à la croissance du marché.

- Par exemple, selon les données de 2025 publiées par la Fédération internationale du diabète (FID), environ 590 millions de personnes vivaient avec le diabète dans le monde.

En outre, les progrès technologiques croissants, notamment une résolution spatiale améliorée et des capacités multimodales plus larges, attirent l'attention d'entreprises clés, notamment FUJIFILM Corporation et Bruker, et devraient soutenir la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’imagerie préclinique

- Taille du marché en 2025 : 3,42 milliards USD

- Taille du marché en 2026 : 3,72 milliards de dollars

- Taille du marché prévue pour 2034 : 6,85 milliards de dollars

- TCAC : 8,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’imagerie préclinique avec une part de 40,64 % en 2025.

- Le segment de l’oncologie détenait la plus grande part de 38,3 % en 2025.

- Le segment des logiciels devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Amérique du Nord

L’Amérique du Nord a conservé sa position de leader, atteignant 1,39 milliard de dollars en 2025.

Europe

L’Europe devrait croître à un TCAC de 7,1 % et atteindre 0,99 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,89 milliard de dollars d’ici 2026, ce qui en ferait le troisième marché régional.

NOUS.

Le marché devrait atteindre 1,35 milliard de dollars d'ici 2026, soit environ 36,4 % des ventes mondiales.

Japon

Le marché devrait atteindre 0,16 milliard de dollars d’ici 2026, soit environ 4,2 % des revenus mondiaux.

En savoir plus

Tendances du marché de l’imagerie préclinique

Expansion de l’imagerie optique avancée pour amplifier la demande de produits

L'imagerie optique avancée apparaît comme une tendance majeure sur le marché alors que les chercheurs utilisent de plus en plus l'imagerie par fluorescence et bioluminescence pour étudier la biologie des maladies, surveiller la croissance tumorale, suivre les cellules et évaluer la réponse thérapeutique dans des modèles vivants de petits animaux. Cette tendance est principalement motivée par les avantages de la technologie en matière d’imagerie en temps réel, de sensibilité non invasive et élevée et de compatibilité avec le flux de travail des études longitudinales.

De plus, l'accessibilité dans différents contextes de recherche, depuis les grandes installations d'imagerie jusqu'aux petites équipes de biotechnologie, fait de l'imagerie optique un outil pratique.imagerie moléculaireoutil pour les études précliniques à haut débit. Ceci, combiné à l’intérêt croissant des entreprises clés pour les acquisitions et les collaborations avec d’autres sociétés, est susceptible d’alimenter la demande pour ce produit.

- Par exemple, en février 2024, Bruker a acquis Spectral Instruments Imaging LLC, une société spécialisée dans les systèmes d'imagerie optique précliniques in vivo. Cette acquisition comble une lacune dans son portefeuille de technologies et de produits au sein de la division Bruker BioSpin Preclinical Imaging (PCI), élargissant sa gamme de solutions précliniques pour la recherche sur les maladies.

Dynamique du marché

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Activité croissante de R&D préclinique et de découverte de médicaments pour alimenter la croissance du marché

Le nombre croissant d’activités de recherche biomédicale préclinique et de découverte de médicaments constitue un facteur majeur de la croissance du marché mondial.Pharmaceutiqueet les sociétés de biotechnologie, les organismes de recherche sous contrat et les instituts universitaires se concentrent sur les investissements dans la recherche à un stade précoce pour identifier les cibles potentielles des médicaments, évaluer l'efficacité thérapeutique et générer de meilleures preuves translationnelles avant de se lancer dans les essais cliniques. Parallèlement à cela, la demande croissante de systèmes d'imagerie préclinique tels que l'imagerie optique, la TEP, la SPECT, la micro-CT, la micro-IRM et l'échographie devrait également contribuer à la croissance du marché, car ces plates-formes permettent aux chercheurs de surveiller la progression de la maladie, la biodistribution et d'autres paramètres critiques.

- Par exemple, en janvier 2025, les National Institutes of Health (NIH) ont investi 48,0 milliards de dollars dans la recherche médicale visant à améliorer les résultats en matière de santé et à réduire les maladies et les handicaps.

De plus, la croissance continue des initiatives de financement biopharmaceutique et l'augmentation des approbations de nouveaux médicaments incitent les sponsors à maintenir ou à accroître la capacité de recherche en amont. Par conséquent, les facteurs mentionnés ci-dessus, ainsi que l’orientation croissante des entreprises clés vers les activités de R&D visant à lancer des produits innovants, devraient augmenter le taux d’adoption, contribuant ainsi à la croissance du marché mondial de l’imagerie préclinique.

Autres facteurs importants

- Demande croissante de technologies d’imagerie non invasives

- Expansion des pipelines de découverte de médicaments

Restrictions du marché

Coût élevé associé à la technologie Systèmes et logiciels avancés pour freiner la croissance du marché

Il existe une demande croissante pour ces systèmes en raison de leurs avantages, notamment des opérations non invasives. Cependant, le coût élevé associé aux équipements et logiciels technologiquement avancés devrait freiner le taux de pénétration de ces systèmes, en particulier dans les pays en développement, notamment le Brésil, l'Inde, la Chine et d'autres.

Le coût d’investissement élevé représente une dépense énorme, en particulier pour les établissements de santé de taille moyenne et petite. En outre, les coûts supplémentaires associés aux technologies d’imagerie avancées, notamment la maintenance périodique, les mises à niveau logicielles ou l’étalonnage de cet équipement, contribuent encore davantage au fardeau financier.

- Par exemple, selon les données de 2025 publiées par Medilex LLC, il a été rapporté que le prix dutomographie par cohérence optique (OCT)systèmes varie de 35 000 USD à 100 000 USD.

De plus, les dépenses limitées en matière d’infrastructures de soins de santé, de logiciels et de maintenance, ainsi que la viabilité financière, devraient entraver le taux d’adoption de cette technologie sur le marché.

Opportunités de marché

Des avancées technologiques pour créer des opportunités de marché

L’intégration des avancées technologiques dans ces équipements sur le marché suscite une attention croissante. Les progrès technologiques, notamment l’intégration de systèmes multimodaux, l’analyse d’imagerie assistée par l’IA, etc., élargissent les volumes d’accès et d’utilisation pour l’identification et l’évaluation de candidats médicaments potentiels.

Ces innovations améliorent la qualité des études, permettent la conception d'études longitudinales et renforcent la pertinence translationnelle des modèles précliniques au développement clinique. Dans le même temps, les progrès en matière de reconstruction d’images, de radiomique et d’analyse d’imagerie multimodale grâce à l’IA améliorent la quantification d’ensembles de données complexes, ce qui augmente la valeur de l’imagerie dans la recherche en oncologie, en cardiologie, en neurologie et en maladies infectieuses. Par conséquent, ces avancées ouvrent des opportunités aux entreprises et aux fournisseurs de logiciels pour positionner des appareils haut de gamme en termes de sensibilité, de débit, d’automatisation et d’analyse intégrée.

- En avril 2026, Exactice Medical, Inc. a collaboré avec ImSonic Medical, Inc. pour achever le développement avancé d'un prototype de son dispositif AIM, la solution d'imagerie et d'accès transseptal, conçue pour rendre les procédures transseptales plus rapides, plus sûres et plus rentables.

Défis du marché

Un diagnostic limité dans les pays en développement pour entraver la croissance du marché

L’accent est de plus en plus mis sur les initiatives des organisations gouvernementales visant à contribuer à l’augmentation des activités de recherche et développement dans le secteur biopharmaceutique. Cependant, il existe une disponibilité limitée d'appareils avancés, une expertise et une sensibilisation professionnelles limitées, des taux d'utilisation réduits, associés à un financement de la recherche inadéquat, en particulier dans les pays émergents.

Dans de nombreux pays à faibles ressources, l’infrastructure de soins de santé est encore sous-développée, ce qui ralentit les achats et rend difficile pour les établissements universitaires, les CRO et les centres de recherche de justifier leurs investissements dans des systèmes précliniques haut de gamme, limitant ainsi la croissance du marché.

- Par exemple, selon les données de 2024 publiées par la Radiological Society of North America, il a été rapporté qu’il y a moins d’un scanner par million d’habitants dans les PRFI.

ANALYSE DE SEGMENTATION DU MARCHÉ DE L’IMAGERIE PRÉCLINIQUE

Par type

Le nombre croissant d’études précliniques a alimenté la croissance du segment du matériel

En fonction du type, le marché est classé en matériel et logiciels. Le segment du matériel est en outre classé en instruments et consommables. Les instruments sont subdivisés enimagerie optique, imagerie nucléaire, systèmes de micro-IRM, systèmes de micro-CT, imagerie par ultrasons et autres.

Le segment du matériel détenait la plus grande part en 2025. Cette croissance est due au nombre croissant d'études précliniques parmi les chercheurs, ce qui a conduit les principales entreprises à se concentrer de plus en plus sur le lancement de nouveaux systèmes.

- Par exemple, en septembre 2023, Revvity a lancé trois systèmes, dont les systèmes d'imagerie IVIS Spectrum 2 de nouvelle génération et IVIS SpectrumCT 2, élevant encore davantage les normes de polyvalence et de sensibilité dans l'imagerie optique in vivo.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des logiciels devrait croître à un TCAC de 8,5 % au cours de la période de prévision.

Par candidature

La prévalence croissante des maladies chroniques a stimulé la croissance du segment de l'oncologie

En fonction des applications, le marché est segmenté en oncologie, cardiologie, neurologie, maladies infectieuses et autres.

Le segment de l'oncologie détenait la part dominante de 38,3 % en 2025 en raison de la prévalence croissante des maladies chroniques, notamment diverses formes de cancer. Cela se traduit par un nombre croissant d’études précliniques pour étudier le candidat potentiel dans le monde entier, contribuant ainsi au taux d’adoption de ces dispositifs sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par l’American Cancer Society, environ 2,0 millions de nouveaux cas de cancer sont survenus aux États-Unis.

Le segment de la cardiologie devrait prospérer avec un taux de croissance de 7,3 % au cours de la période de prévision.

Par utilisateur final

Le nombre croissant d'activités de R&D a encouragé la croissance du segment pharmaceutique et biotechnologique

Basé sur l’utilisateur final, le marché est fragmenté en sociétés pharmaceutiques et biotechnologiques, instituts universitaires et de recherche, organismes de recherche sous contrat (CRO) et autres.

Le segment des sociétés pharmaceutiques et biotechnologiques a dominé le marché en 2025. Le nombre croissant d’activités de R&D, l’adoption croissante d’appareils et de logiciels d’imagerie préclinique et le nombre croissant d’entreprises pharmaceutiques et biotechnologiques sont quelques-uns des facteurs cruciaux contribuant à la croissance du segment sur le marché. En outre, le segment devrait détenir une part de 42,4 % d’ici 2026.

- Par exemple, selon les statistiques de 2026 publiées par Cross River Therapy, il existerait environ 5 000 sociétés pharmaceutiques aux États-Unis.

Le segment des organisations de recherche sous contrat (CRO) devrait croître à un TCAC de 8,8 % au cours de la période de prévision.

Perspectives régionales du marché de l’imagerie préclinique

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Preclinical Imaging Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain détenait la part dominante en 2024, évaluée à 1,29 milliard de dollars, et a également conservé sa part de leader en 2025, avec 1,39 milliard de dollars. La prévalence croissante des maladies chroniques, le nombre croissant d’études précliniques, les infrastructures de santé avancées, les progrès technologiques dans les appareils d’imagerie préclinique et les investissements importants en R&D pharmaceutique sont quelques-uns des facteurs qui soutiennent la croissance du marché.

- Par exemple, selon les données de 2024 publiées par les Centers for Disease Control & Prevention (CDC), la prévalence des maladies inflammatoires de l’intestin (MII) variait entre 2,4 et 3,1 millions parmi les patients aux États-Unis.

Marché américain de l’imagerie préclinique

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 1,35 milliard de dollars d’ici 2026, soit environ 36,4 % des ventes mondiales.

Europe

L’Europe devrait enregistrer un taux de croissance de 7,1 % dans les années à venir, soit le deuxième taux de croissance le plus élevé parmi toutes les régions. La région devrait atteindre une valorisation de 0,99 milliard de dollars d’ici 2026, soutenue par les instituts de recherche de la région.

Marché britannique de l’imagerie préclinique

Le marché britannique est estimé à environ 0,15 milliard de dollars d’ici 2026, ce qui représente environ 4,1 % des revenus mondiaux.

Marché allemand de l’imagerie préclinique

Le marché allemand devrait atteindre environ 0,22 milliard de dollars d’ici 2026, soit environ 5,8 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,89 milliard de dollars d’ici 2026 et assurer la position de troisième plus grande région du marché. La croissance la plus rapide des études précliniques, l’expansion des capacités de soins de santé et l’amélioration de l’accès aux soins de santé sont susceptibles de soutenir la croissance du marché. Dans la région, l’Inde devrait atteindre 0,10 milliard de dollars d’ici 2026.

Marché japonais de l’imagerie préclinique

Le marché japonais est estimé à environ 0,16 milliard de dollars d'ici 2026, soit environ 4,2 % du chiffre d'affaires mondial. Le Japon a historiquement signalé un nombre relativement croissant d’études précliniques, avec un fort accent sur l’expansion des installations de R&D à l’échelle mondiale.

Marché chinois de l’imagerie préclinique

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,29 milliard de dollars en 2026, soit environ 7,9 % des ventes mondiales.

Marché indien de l’imagerie préclinique

Le marché indien est estimé à environ 0,10 milliard de dollars d’ici 2026, soit environ 2,7 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché de l’Amérique latine devrait atteindre une valorisation de 0,18 milliard de dollars d’ici 2026, grâce à une augmentation progressive des investissements publics dans la santé dans la région.

La région Moyen-Orient et Afrique devrait également connaître une croissance considérable en raison de l’augmentation des activités de R&D parmi les principales entreprises du marché. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 0,14 milliard de dollars d’ici 2026.

Marché de l’imagerie préclinique en Afrique du Sud

Le marché sud-africain devrait atteindre environ 0,03 milliard de dollars d'ici 2026, ce qui représente environ 0,8 % des revenus mondiaux.

Paysage concurrentiel

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur le lancement de nouveaux appareils pour augmenter leur part de marché

FUJIFILM Corporation et Bruker sont les principales sociétés du marché. Un portefeuille de produits important, associé à une forte concentration sur les initiatives stratégiques à l’échelle mondiale, est l’un des principaux facteurs soutenant la domination de ces entreprises sur le marché. De plus, l’attention croissante des grandes entreprises sur l’introduction de nouveaux dispositifs est susceptible d’augmenter leur part de marché mondiale en imagerie préclinique.

- Par exemple, en juin 2025, FUJIFILM Corporation a lancé la plateforme d'imagerie photoacoustique multimodale Vevo F2 LAZR-X20. Le système est doté de fonctionnalités intelligentes et puissantestechnologie laserpour la caractérisation avancée des tissus avec une grande précision anatomique pour les modèles animaux précliniques.

D'autres acteurs clés, dont Revvity et d'autres, se développent également sur le marché, principalement en raison de l'accent croissant mis sur les acquisitions et les collaborations entre autres acteurs pour renforcer leur présence sur le marché.

Liste des principales sociétés d'imagerie préclinique profilées

- Société FUJIFILM (Japon)

- Bruker(NOUS.)

- Revvité(NOUS.)

- Médiso Ltd.(Hongrie)

- Siemens Santé(Allemagne)

- Miltenyi Biotec (Allemagne)

- MILabs B.V. (Pays-Bas)

- Solutions IRM(ROYAUME-UNI.)

- Trifoil Imaging LLC (États-Unis)

- Aspect Imaging Ltd. (Israël)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Décembre 2025 :Mediso Ltd. a annoncé que le système d'imagerie préclinique TEP/IRM nanoScan 7 Tesla (7T) a été officiellement installé et opérationnel aux États-Unis.

- Septembre 2025 :Revvity a ouvert son nouveau centre d'excellence en imagerie in vivo à Morrisville, en Caroline du Nord, au cœur du triangle de recherche de l'État.

- Septembre 2025 :Revvity a lancé son logiciel d'analyse multimodale Living Image Synergy AI pour les chercheurs en imagerie in vivo.

- Avril 2025 :Revvity a lancé le système d'injection guidé par image VivoJect dans le cadre de son portefeuille distingué de recherche et de découvertes sur le cancer lors de la réunion annuelle de l'AACR 2025.

- Septembre 2023 :Revvity a lancé la solution d'imagerie structurelle QuantumTM GX3 microCT avec une résolution et une vitesse accrues pour l'imagerie in vivo et ex vivo, conçue pour aider les chercheurs à étudier la biologie des maladies ou à évaluer et accélérer le suivi de candidats thérapeutiques.

- Septembre 2022 :PerkinElmer, Inc., a lancé le système de cytométrie d'image Cellaca PLX, une plateforme de paillasse qui permet aux chercheurs d'évaluer plusieurs attributs de qualité critiques (CQA) d'échantillons cellulaires dans un seul flux de travail automatisé, y compris l'identité, la qualité et la quantité des cellules.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché mondial de l’imagerie préclinique et se concentre sur les aspects clés tels que les principales entreprises et la segmentation du marché, y compris le type, l’application et l’utilisateur final. En outre, le rapport mondial offre un aperçu des tendances de croissance du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance et à l’avancement du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type, application, utilisateur final et région |

| Par type |

|

| Par candidature |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,42 milliards de dollars en 2025 et devrait atteindre 6,85 milliards de dollars d'ici 2034.

En 2025, la valeur du marché régional de l’Amérique du Nord s’élevait à 1,39 milliard de dollars.

Avec une croissance de 8,0 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Par type, le segment du matériel domine le marché.

L’introduction de nouveaux appareils est l’un des principaux facteurs de croissance du marché.

FUJIFILM Corporation et Bruker sont les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Le nombre croissant d’études précliniques devrait favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés