Taille, part et analyse de l’industrie du marché de la guerre quantique, par type de capacité (cryptographie et crypto-agilité post-quantiques, détection quantique et ISR quantique amélioré, synchronisation quantique et résilience PNT, communications quantiques, etc.), par systèmes (matériel, logiciels, intégration et test de systèmes et services), par plate-forme (infrastructure terrestre, aéroportée, navale, spatiale et C4ISR), par application (communications sécurisées et protection des données, ISR / Détection/suivi, et autres), par utilisateur final (forces armées de défense, organisation

Taille du marché de la guerre quantique et perspectives d’avenir

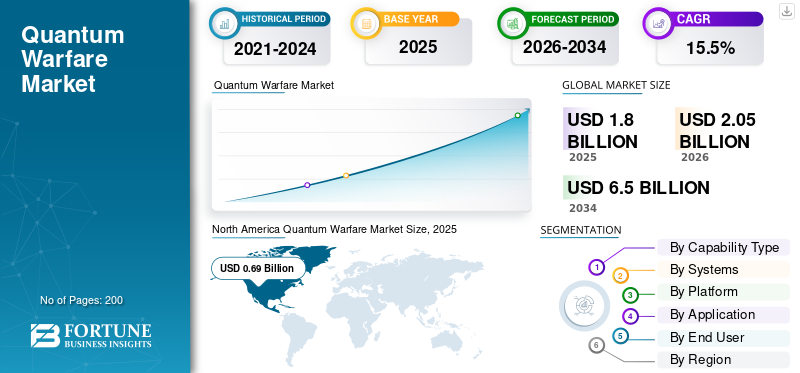

La taille du marché mondial de la guerre quantique était évaluée à 1,80 milliard USD en 2025. Le marché devrait passer de 2,05 milliards USD en 2026 à 6,50 milliards USD d’ici 2034, avec un TCAC de 15,5 % au cours de la période de prévision.L’Amérique du Nord a dominé le marché de la guerre quantique, avec une part de marché de 38,33 % en 2025.

Le marché mondial de la guerre quantique se concentre sur la défense de la sécurité nationale en mettant à jour les systèmes de défense avec des outils quantiques. Il comprend une cryptographie post-quantique et un cryptage résistant aux quantiques pour des communications sécurisées, ainsi que des capteurs quantiques. Les capteurs quantiques vont des antennes radar et des magnétomètres d'horloge à diverses améliorations de composants quantiques qui améliorent la détection et la synchronisation. À mesure que les pays développent des capacités quantiques telles que les réseaux quantiques et les simulateurs quantiques, le marché se développe grâce à ses applications militaires. Les États-Unis sont en tête en matière d'adoption précoce, l'Amérique du Nord reste un marché clé et le marché de l'Asie-Pacifique connaît également une expansion rapide, contribuant à la croissance globale du marché.

Des acteurs clés, notamment IBM, Google (Alphabet), Lockheed Martin, Northrop Grumman, RTX Corporation, BAE Systems et Honeywell (Quantinuum), progressent sur ce marché, de la recherche à l'utilisation pratique en déployant la cryptographie post-quantique, en intégrant des charges utiles de détection et en améliorant les plateformes. Aux États-Unis et en Amérique du Nord, les principaux secteurs de la défense etcybersécuritéles entreprises mettent en œuvre des mises à niveau en matière de cryptographie post-quantique, de cryptage résistant aux quantiques et de communications sécurisées entre les systèmes de défense. Dans la région Asie-Pacifique, les équipes continuent de développer la détection et la synchronisation quantiques, en utilisant des tests sur simulateur quantique et les premiers projets pilotes de réseaux quantiques pour accélérer le déploiement sur le terrain. Ces progrès expliquent pourquoi le marché de l’Asie-Pacifique est le plus rapide et continue d’augmenter la taille globale du marché à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de la guerre quantique PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 1,80 milliard de dollars

- Taille du marché en 2026 : 2,05 milliards de dollars

- Taille du marché prévue pour 2034 : 6,50 milliards de dollars

- TCAC : 15,5 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de la guerre quantique avec une part de 38,33 % en 2025.

- Quantum Sensing & Quantum-Enhanced ISR était le principal segment d’applications en 2025.

- Le matériel représentait la plus grande part de marché parmi les segments de composants en 2025.

Amérique du Nord

L'Amérique du Nord a dominé le marché grâce à de solides investissements dans la défense, à des initiatives de conformité aux risques quantiques et à des programmes de déploiement précoces.

Amérique du Nord

L’Europe occupait la deuxième position sur le marché en 2025, soutenue par une modernisation des communications sécurisées et des stratégies de défense quantiques.

Asie-Pacifique

L’Asie-Pacifique était le troisième plus grand marché en 2025 et devrait être la région à la croissance la plus rapide avec un TCAC de 19,2 %.

NOUS.

États-Unis Le marché était évalué à environ 0,63 milliard de dollars en 2025, stimulé par la modernisation de la défense et l'adoption de la technologie quantique.

Japon

Les investissements menés par le gouvernement japonais dans la détection quantique, la sécurité, les réseaux et l'informatique soutiennent la croissance du marché.

En savoir plus

TENDANCES DU MARCHÉ DE LA GUERRE QUANTIQUE

Déploiement de la cryptographie post-quantique mandaté par le gouvernement pour moderniser les communications de défense sécurisées

Dans le domaine de la guerre quantique, la tendance la plus immédiate et la plus évolutive est celle de la cryptographie post-quantique (PQC), qui passe du stade de planification de la recherche et du développement au déploiement effectif. Les réseaux de défense et de sécurité nationale adoptent la crypto-agilité. Les spécifications d’approvisionnement font désormais référence à l’état de préparation au PQC. Les propriétaires de systèmes subissent des pressions pour répertorier et remplacer les cryptomonnaies vulnérables aux menaces quantiques. Il s’agit de moins de temps d’attente pour un ordinateur quantique parfait et davantage de réduction des risques de récolte immédiate et de décryptage ultérieur, tout en garantissant que les communications sécurisées peuvent être mises à niveau sur toutes les plates-formes et l’infrastructure C4ISR.

En août 2024, le NIST a finalisé et publié ses trois premières normes de cryptographie post-quantique (FIPS 203, 204, 205). Ces normes sont prêtes à être utilisées immédiatement, ce qui accélère les délais d'approvisionnement, de conformité et de migration dans les chaînes d'approvisionnement du gouvernement et de la défense.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La migration obligatoire vers PQC propulse la préparation quantique et stimule la croissance du marché

Les gouvernements ne considèrent plus le risque quantique comme un futur sujet de recherche. Ils y voient un problème de conformité en matière de sécurité nationale qui doit être résolu dans les réseaux de communication et de mission sécurisés d'aujourd'hui. Une fois que le PQC et la crypto-agilité sont requis dans les inventaires, les délais et les attentes en matière d'approvisionnement, des budgets sont libérés pour les mises à niveau logicielles, l'intégration, la validation et le remplacement de la cryptographie quantique vulnérable dans les systèmes de défense. Cette pression politique est ce qui transforme les « intérêts » en programmes financés.

En novembre 2022, le Bureau de la gestion et du budget de la Maison Blanche a publié le mémorandum M-23-02. Il a demandé aux agences fédérales américaines d’entamer une transition structurée, qui comprend des inventaires et une planification, vers une cryptographie à résistance quantique, conformément au Mémorandum de sécurité nationale-10.

RESTRICTIONS DU MARCHÉ

La cryptographie héritée intégrée aux plates-formes rend la migration PQC lente, coûteuse et difficile à vérifier

Un problème clé dans la croissance du marché de la guerre quantique est l’intégration de la cryptographie quantique vulnérable dans les radios, les terminaux SATCOM, l’avionique, les ordinateurs de mission, le C2 au sol et même les middlewares des fournisseurs. Cela signifie que la migration ne consiste pas seulement à modifier un algorithme. Cela comprend la découverte des actifs, le mappage des dépendances, la mise à jour des logiciels et des micrologiciels, les tests d'interopérabilité et la recertification. Cela se produit souvent sur les plates-formes de défense à longue durée de vie, où les changements sont strictement contrôlés. En pratique, la partie la plus difficile consiste à trouver où se trouve la cryptographie et à prouver que le système mis à niveau fonctionne toujours de manière fiable et sécurisée.

OPPORTUNITÉS DE MARCHÉ

Amélioration de C4ISR et des réseaux de mission pour créer des opportunités de croissance sur le marché

La guerre quantique implique bien plus que des équipements de haute technologie : elle se concentre sur le renforcement des réseaux alliés contre les menaces quantiques. Cela ouvre une voie solide aux fournisseurs de boîtes à outils de crypto-agilité, de services de migration PQC, de laboratoires de validation et de packages d'intégration pour améliorer C4ISR et les réseaux de mission dans divers domaines. En termes plus simples, l'opportunité est avantageuse pour des déploiements cohérents sur plusieurs sites et programmes, au lieu de démos uniques. L'opportunité provient de plusieurs programmes plutôt que de démonstrations ponctuelles, ce qui permet aux fournisseurs de passer plus facilement à l'échelle et de passer en toute confiance des projets pilotes au déploiement complet.

LES DÉFIS DU MARCHÉ

Complexité associée à la migration PQC pour entraver le développement du marché

Le plus grand défi dans la croissance du marché de la guerre quantique est de passer à une sécurité quantique. Cela affecte tout à la fois : les appareils, les réseaux de mission, les certificats et la cryptographie intégrée dans les plateformes à longue durée de vie. La migration PQC est d’une ampleur inégalée. Le plus difficile n’est pas de choisir un algorithme ; il s’agit de coordonner l’élimination progressive des cryptomonnaies existantes, de mettre à jour les produits, de prouver l’interopérabilité et d’obtenir l’assurance et la validation sur diverses infrastructures de défense sans perturber les opérations.

En novembre 2024, le NIST a publié la version publique initiale du NIST IR 8547 (Transition vers les normes de cryptographie post-quantique). Ce document reconnaît que la transition est d’une ampleur inégalée. Il met en évidence la complexité de la migration de nombreux systèmes et la décrit comme un effort conjoint entre les écosystèmes de produits, de services et de validation.

Impact de la guerre entre la Russie et l'Ukraine

Le besoin d’une modernisation et d’améliorations de la résilience quantiques a stimulé la croissance du marché pendant la guerre

L’Ukraine a démontré à maintes reprises que les forces modernes peuvent perdre les liens de communication, le ciblage et la navigation lorsque le brouillage et l’usurpation d’identité sont courants. Cela met la pression sur le champ de bataille pour pousser les budgets de la guerre quantique vers des solutions pratiques : des communications sécurisées, un timing/PNT plus résilient et une détection améliorée qui permet aux opérations ISR et de frappe de continuer même lorsque le spectre est hostile. L’impact va au-delà de l’Ukraine.

Les risques de perturbation du GNSS sont désormais considérés comme une menace hybride à l’échelle de l’OTAN. Cela renforce la nécessité d’une modernisation quantique, qui inclut la crypto-agilité et le PQC pour une protection durable des données, des sources de synchronisation alternatives et des méthodes de capteurs de nouvelle génération qui réduisent la dépendance à l’égard des signaux fragiles. En bref, la guerre a accéléré les délais, les acheteurs financent plus rapidement les améliorations de la résilience parce qu’ils ont été témoins des résultats de l’inaction.

En octobre 2023, le Centre interarmées de compétence en matière de puissance aérienne (JAPCC) de l'OTAN a publié Electronic Warfare in Ukraine. Le rapport a souligné comment les réalités deguerre électroniquedans ce conflit a rendu nécessaire le développement des capacités pour survivre et opérer efficacement dans des environnements hautement contestés.

En septembre 2025, après des informations faisant état d'interférences GPS affectant un vol transportant le président de la Commission européenne, l'OTAN a déclaré publiquement qu'elle s'efforçait de lutter contre les brouillages GPS russes présumés. Cela a mis en évidence la perturbation du GNSS comme une menace hybride permanente ayant de graves conséquences dans le monde réel.

Analyse de segmentation

Par type de capacité

La détection quantique et l'ISR quantique amélioré sont à l'avant-garde en raison de leur forte demande en raison de leur déploiement rapide.

En termes de type de capacité, le marché est classé en cryptographie post-quantique (PQC) et crypto-agilité, détection quantique et ISR quantique amélioré, synchronisation quantique et résilience PNT,communications quantiques, l’informatique quantique pour les charges de travail de défense, ainsi que les mesures de contre-quantique et de protection.

Le segment de la détection quantique et des ISR améliorés quantiques a dominé le marché en 2025. La détection quantique est précieuse car elle fournit une réponse réaliste aux combattants. Contrairement à l'informatique quantique à plus long terme, la détection quantique peut être déployée plus rapidement. Cela comprend la navigation magnétique, les mises à niveau des systèmes inertiels et de chronométrage, ainsi que les améliorations ISR qui fonctionnent avec les plates-formes existantes. En conséquence, il existe une demande constante de capteurs quantiques qui améliorent la détection, la géolocalisation et la fiabilité dans les missions réelles, et pas seulement dans les laboratoires.

En juillet 2025, Honeywell a été sélectionnée par la Defense Innovation Unit (DIU) du ministère de la Défense des États-Unis pour le programme Transition of Quantum Sensing (TQS). Ce programme vise à accélérer l’utilisation de capteurs quantiques pour les besoins alternatifs immédiats des PNT et des ISR, y compris les contrats pour MagNav et la détection inertielle.

Le segment de la cryptographie post-quantique (PQC) et de la crypto-agilité du marché devrait afficher le TCAC le plus rapide de 21,2 % au cours de la période de prévision.

Par systèmes

Le matériel est en tête du marché en raison de ses besoins en capteurs opérationnels et en matériel de synchronisation

Sur la base des systèmes, le marché est classé en matériel, logiciels, intégration et test de systèmes et services.

Le segment du matériel détenait la plus grande part de marché mondiale de la guerre quantique en 2025, car la plupart des capacités de guerre quantique sont encore intégrées à la pile physique. Cela inclut des capteurs quantiques, des horloges, des modules photoniques et des modules robustes capables de gérer les vibrations, les interférences électromagnétiques et les conditions de fonctionnement difficiles. Même si l’objectif final est la résilience définie par logiciel, un matériel fiable reste nécessaire pour détecter, chronométrer et sécuriser les signaux. En conséquence, les budgets donnent la priorité au prototypage, à la qualification et à l’intégration du matériel sur la plate-forme avant même que les couches logicielles et de services puissent être développées.

Les services devraient afficher la croissance la plus rapide du marché, avec un TCAC de 17,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par plateforme

Grâce à la modernisation de l'ensemble du réseau et au déploiement d'un PQC axé sur la conformité, l'infrastructure C4ISR domine le marché

En fonction de la plate-forme, le marché est segmenté en infrastructures terrestres, aéroportées, navales, spatiales et C4ISR.

Le segment des infrastructures C4ISR détenait la plus grande part de marché en 2025, car les mises à niveau des infrastructures C4ISR liées à la guerre quantique ont lieu en premier, là où les militaires sont confrontés au risque le plus élevé. Ces domaines comprennent les réseaux de mission, les liaisons de données, les passerelles, les infrastructures d'identité et de certificat et la cryptographie d'entreprise. En conséquence, les budgets se concentrent sur la mise à jour de C4ISR, l’amélioration de l’agilité cryptographique et la sécurisation de la conception du réseau avant ou parallèlement à des mises à niveau spécifiques de la plate-forme. Ce leadership est également soutenu par les politiques gouvernementales. Alors que les gouvernements et les alliances encouragent le recours auxcryptographie quantiqueet un réseau à résilience quantique, C4ISR devient la couche principale de mise en œuvre.

Le segment spatial connaît la croissance la plus rapide du marché avec un TCAC de 18,8 % au cours de la période de prévision.

Par candidature

Les communications sécurisées et la protection des données constituent l'application la plus cruciale en raison de la migration PQC nécessaire et des risques de récolte immédiate et de décryptage ultérieur.

En fonction des applications, le marché est segmenté en communications sécurisées et protection des données, ISR/détection/suivi, navigation et synchronisation dans des environnements refusés par GNSS, contre-quantique et autres.

Le segment des communications sécurisées et de la protection des données représentait la plus grande part de marché en 2025. Cette application se distingue car elle constitue le moyen le plus rapide de financer une action contre la « menace quantique ». Les réseaux de défense et de sécurité nationale ne peuvent pas supposer que le cryptage résistant aux quantiques restera sécurisé pour toujours. De nos jours, les adversaires peuvent prendre le trafic chiffré maintenant et tenter de le déchiffrer plus tard. Cette urgence pousse les dépenses vers la cryptographie post-quantique, la crypto-agilité, la modernisation des certificats et les mises à niveau résistantes aux quantiques dans les réseaux de mission et les dorsales C4ISR.

Le segment des communications sécurisées et de la protection des données devrait également afficher le TCAC le plus rapide de 19,2 % au cours de la période de prévision.

Par utilisateur final

En raison du financement de la R&D axé sur la mission première et de l’urgence des menaces classifiées, les organisations de R&D et les agences de renseignement dominent le marché

En fonction de l’utilisateur final, le marché est segmenté en forces armées de défense, organisations de R&D et agences de renseignement, laboratoires nationaux/organisations de R&D de défense, ainsi que maîtres d’œuvre et intégrateurs.

Le segment des organisations de R&D et des agences de renseignement a dominé le marché en 2025, car ils sont connus pour identifier le paysage des menaces et détecter les problèmes plus tôt. Ils peuvent financer des prototypes à haut risque et agir rapidement lorsque quelque chose semble crucial. Dans la guerre quantique, les équipes de R&D sont chargées de fournir des renseignements appropriés qui déterminent les premières dépenses en matière deinformatique quantiquela recherche, les expériences de détection quantique et les transitions vers une sécurité « quantique ». Après quoi, ils partagent ce qui fonctionne avec les forces armées et les intégrateurs pour un développement ultérieur.

En février 2024, l’IARPA de l’ODNI, la branche R&D de la communauté américaine du renseignement, a lancé un nouveau programme d’informatique quantique. L’objectif est de faire progresser le domaine au-delà des défis techniques majeurs. Cela montre que la R&D basée sur le renseignement finance et façonne activement le développement des capacités quantiques.

Le segment des forces armées de défense devrait afficher le TCAC le plus rapide, avec un taux de 17,8 % sur l’ensemble de la période de prévision.

Perspectives régionales du marché de la guerre quantique

Par géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et reste du monde (Afrique et Amérique latine).

Amérique du Nord

North America Quantum Warfare Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Amérique du Nord est en tête du marché, car les États-Unis ont créé des délais de conformité réels et des opportunités de contrats autour du risque quantique. Lorsque la politique fédérale demande aux agences et à la chaîne d’approvisionnement de la défense de suivre et de mettre à jour la cryptographie, elle génère par la suite une demande immédiate deC4ISRinfrastructure, mises à niveau logicielles, intégration, tests et validation. Dans le même temps, le DoD s’efforce de faire passer la détection quantique des laboratoires aux démonstrations réelles. Cet effort permet à la région d’obtenir un nombre important de déploiements précoces et de prototypes financés.

Marché américain de la guerre quantique

Sur la base de la taille du marché nord-américain, de sa forte contribution et de la domination des États-Unis dans la région, on peut estimer que le marché américain est évalué à environ 0,63 milliard de dollars en 2025, avec un TCAC de 12,9 %.

Europe

La taille du marché européen a assuré la deuxième position en 2025 et devrait également occuper la même position au cours de la période de prévision. La région devrait croître à un TCAC de 14,3 % avec une valorisation recodée de 0,49 milliard USD en 2025. L'Europe progresse sur le marché en se concentrant sur la résilience des réseaux et la connectivité sécurisée. Son objectif principal est d’améliorer les communications du gouvernement et de la défense, de mettre à jour les systèmes C4ISR et d’établir des normes quantiques parmi les alliés. Deux aspects importants sont l’accent mis par l’OTAN sur la stratégie quantique, qui inclut le PQC et les communications à sécurité quantique, et les efforts de l’UE pour garantir une connectivité gouvernementale sécurisée grâce à des SATCOM multi-orbites. Ces stratégies réduisent les risques de dépendance et améliorent la continuité opérationnelle.

Marché britannique de la guerre quantique

Le marché britannique a atteint environ 0,08 milliard de dollars en 2025, ce qui équivaut à environ 16,24 % des revenus du marché européen.

Marché allemand de la guerre quantique

La taille du marché allemand a été enregistrée autour de 0,09 milliard de dollars, ce qui représente environ 17,70 % des revenus du marché européen en 2025.

Asie-Pacifique

La taille du marché de l’Asie-Pacifique est la troisième plus grande du marché mondial et devrait être la région à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 19,2 %. La région connaît une croissance rapide à mesure que les principaux pays de la région investissent dans leurs écosystèmes quantiques nationaux. Ces investissements se traduisent par des améliorations en matière de détection, de synchronisation et desécurité. La National Quantum Mission de l’Inde démontre un fort soutien du gouvernement à long terme. Le Japon a une approche gouvernementale en matière d’innovation quantique qui se concentre sur la détection, la sécurité, les réseaux et l’informatique. L’Australie lie ses initiatives quantiques aux objectifs de défense tout en favorisant une croissance industrielle plus large. Dans l’ensemble, la région passe de projets pilotes à des programmes organisés, ce qui en fait l’une des régions les plus rapides à adopter la technologie quantique dans le domaine de la défense.

Marché chinois de la guerre quantique

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec un chiffre d’affaires d’environ 0,19 milliard de dollars en 2025, soit environ 44,78 % des ventes du marché de l’Asie-Pacifique.

Marché indien de la guerre quantique

Le marché indien a enregistré en 2025 environ 0,06 milliard de dollars, ce qui représente environ 13,23 % des revenus du marché de l'Asie-Pacifique.

Moyen-Orient

La taille du marché du Moyen-Orient devrait être la deuxième région à la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 18,1 %. Le Moyen-Orient met l’accent sur le déploiement et la protection. Les progrès les plus notables de la région concernent la cryptographie etprotection des données. Les gouvernements recherchent une sécurité quantique pour leurs réseaux nationaux importants et ont des besoins particuliers en matière de détection et de synchronisation liés aux achats haut de gamme et à la sécurité nationale. La transition des Émirats arabes unis vers des bibliothèques de cryptographie post-quantique montre une approche pratique de la mise en œuvre au lieu de simplement mettre l'accent sur la recherche.

Marché de la guerre quantique en Arabie Saoudite

Le marché de l'Arabie saoudite devrait être l'un des plus importants du Moyen-Orient, avec un chiffre d'affaires d'environ 0,03 milliard de dollars en 2025, soit environ 33,78 % des ventes du marché du Moyen-Orient.

Reste du monde

Le reste du monde (Afrique et Amérique latine) détient une part relativement plus faible, avec un TCAC de 15,6 %. En Afrique et en Amérique latine, les dépenses consacrées à la guerre quantique ont tendance à être moins intenses et plus ciblées. Les principaux domaines d'intérêt sont les communications à sécurité quantique, la préparation à la cryptographie post-quantique, la modernisation des systèmes de renseignement, de surveillance et de reconnaissance, ainsi que l'amélioration de la résilience qui s'intègre dans les systèmes de défense et de sécurité existants. La stratégie consiste à adopter une technologie éprouvée et à sécuriser la couche réseau au lieu de lancer de grands programmes nationaux de matériel quantique. Par conséquent, les services, l’intégration et la migration cryptographique mènent souvent les efforts initiaux plutôt que les projets avancés d’informatique quantique.

Marché africain de la guerre quantique

La taille du marché africain était d'environ 0,03 milliard de dollars en 2025 et devrait atteindre 0,11 milliard de dollars en 2034, ce qui représente environ 39,56 % des ventes du marché du reste du monde.

Marché de la guerre quantique en Amérique latine

Le marché de l’Amérique latine représentait environ 0,05 milliard de dollars, soit environ 60,44 % des revenus du marché du reste du monde, en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La concurrence sur le marché est définie par des piles déployables maintenant, des réseaux sécurisés PQC et une détection quantique prête sur le terrain

Le marché de la guerre quantique est dans la course à la résilience opérationnelle. Le paysage concurrentiel se divise en deux voies distinctes : les acteurs du marché de la cryptographie post-quantique (PQC) et de la crypto-agilité renforcent l'infrastructure C4ISR et les entreprises de communications sécurisées et de détection quantique font pression pour des PNT/ISR alternatifs dans les environnements saturés. Les normes et mandats, notamment les normes NIST PQC, l’orientation migratoire du gouvernement américain et l’accent mis par l’OTAN sur la stratégie quantique, traduisent la préparation quantique en programmes financés. Ce changement est gratifiant pour ceux qui peuvent fournir des produits certifiés et les intégrer dans des réseaux de défense complexes.

Du côté de l’offre, les acteurs qui se démarquent sont ceux qui peuvent proposer une solution complète et complète, comprenant des modules matériels, des contrôles logiciels, ainsi que l’intégration, les tests et le support du cycle de vie. En ce sens, les efforts de transition du DoD américain ; L'initiative de détection quantique de DIU conduit à de véritables démonstrations et à l'insertion de plates-formes, favorisant descapteuret les fournisseurs de timing. Dans le domaine de la cryptographie, les entreprises qui modifient leurs produits pour répondre aux normes finalisées du NIST PQC et prennent en charge les déploiements de crypto-agilité au sein du gouvernement et de la défense gagnent des parts de marché. De plus, les priorités de modernisation au niveau de l’alliance, comme l’OTAN, augmentent la demande au-delà d’un seul pays.

LISTE DES PRINCIPALES ENTREPRISES DE GUERRE QUANTIQUE PROFILÉES

- Société RTX(NOUS.)

- Société Lockheed Martin(NOUS.)

- Northrop Grumman Corporation(NOUS.)

- L3Harris Technologies, Inc. (États-Unis)

- BAE Systems plc. (ROYAUME-UNI.)

- Groupe Thalès (France)

- Leonardo S.p.A.(Italie)

- Airbus Defence and Space (Europe)

- Saab AB (Suède)

- Rheinmetall AG (Allemagne)

- Honeywell International Inc. (États-Unis)

- Quantinuum (États-Unis)

- IonQ, Inc. (États-Unis)

- Rigetti Computing, Inc. (États-Unis)

- D-Wave Quantum Inc. (Canada)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- Cloudflare, Inc. (États-Unis)

- ID Quantique (Suisse)

- Toshiba (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Thales a lancé un chiffreur post-quantique pour sécuriser les communications. Le chiffreur post-quantique MISTRAL a été annoncé lors de la Semaine européenne du cyberespace, le marquant comme une solution déployable pour les communications gouvernementales sensibles.

- Juillet 2025 :DIU a sélectionné Honeywell pour le prix Transition of Quantum Sensing (TQS). Ce contrat vise à répondre aux besoins alternatifs à court terme des PNT et des ISR, démontrant un réel investissement dans le déploiement de capacités de détection quantique.

- Août 2024 :Le NIST a finalisé ses premières normes PQC, fournissant une base de référence pour les achats. Le NIST a publié ses trois premières normes de cryptographie post-quantique (FIPS 203/204/205). Cela a établi des exigences concrètes pour les marchés publics et de défense. 2024. La DARPA a identifié la détection quantique robuste comme une priorité pour les transitions de défense. Le programme Robust Quantum Sensors (RoQS) se concentre sur le déplacement des capteurs quantiques depuis des environnements de laboratoire contrôlés vers de véritables plates-formes du DoD où les vibrations et les interférences électromagnétiques peuvent affecter les performances.

- Février 2024: L'IARPA a lancé un nouveau programme d'informatique quantique pour accélérer la R&D basée sur l'intelligence. L'ODNI et l'IARPA ont annoncé cette nouvelle initiative, axée sur l'avancement de l'informatique quantique et le positionnement des agences de renseignement comme une source de financement précoce clé pour le développement des capacités quantiques.

- Janvier 2024 :L'OTAN a dévoilé sa stratégie en matière de technologies quantiques comme un signal de demande pour l'alliance. L'OTAN a publié un résumé de sa stratégie, soulignant l'importance de la cryptographie post-quantique aujourd'hui et examinant la distribution de clés quantiques pour des communications sécurisées à l'avenir. Cette approche visait à promouvoir l’interopérabilité et à donner la priorité aux réseaux prêts pour le quantique parmi les membres.

- Novembre 2022 :Le mandat fédéral américain de migration PQC a déclenché le financement de programmes. L'OMB de la Maison Blanche a publié la M-23-02, ordonnant aux agences de commencer une migration structurée vers la cryptographie post-quantique, y compris l'inventaire, la planification et le reporting. Cette décision a immédiatement accru la demande de modernisation du C4ISR de la défense et du gouvernement.

- Septembre 2022 :CNSA 2.0 a été publié, définissant des exigences de résistance quantique pour les systèmes de sécurité nationale. La NSA a publié les directives Commercial National Security Algorithm Suite 2.0 (CNSA 2.0) pour aider les propriétaires et les fournisseurs de NSS à passer à des algorithmes résistants aux quantiques. Cela a poussé les chaînes d’approvisionnement de la défense à mettre à jour leurs produits et leurs plans.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 15,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type de capacité

|

|

Par systèmes

|

|

|

Par plateforme

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,80 milliard de dollars en 2025 et devrait atteindre 6,50 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,69 milliard de dollars.

Le marché devrait afficher un TCAC de 15,5 % au cours de la période de prévision.

Par systèmes, le segment du matériel a dominé le marché.

La migration obligatoire vers la cryptographie post-quantique stimule la croissance du marché. Il transforme la préparation quantique en un programme de modernisation financé.

RTX (Raytheon), Lockheed Martin, Northrop Grumman, L3Harris Technologies, BAE Systems, Thales, Honeywell, Q-CTRL, IBM, Microsoft et AWS, D-Wave, IonQ, Quantinuum et Rigetti, entre autres, sont les principales entreprises du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés