Taille du marché des faisceaux de câbles ferroviaires, part et analyse de l’industrie, par type de train (métro, train léger, train à grande vitesse/train à grande vitesse), par type de câble (câble d’alimentation, câble de démarrage, câble de transmission), par type de matériau (cuivre, aluminium, autres), par type d’application (CVC, faisceau de frein, faisceau d’éclairage, faisceau de système de traction) et prévisions régionales, 2026-2034

Perspectives futures du marché des faisceaux de câbles ferroviaires

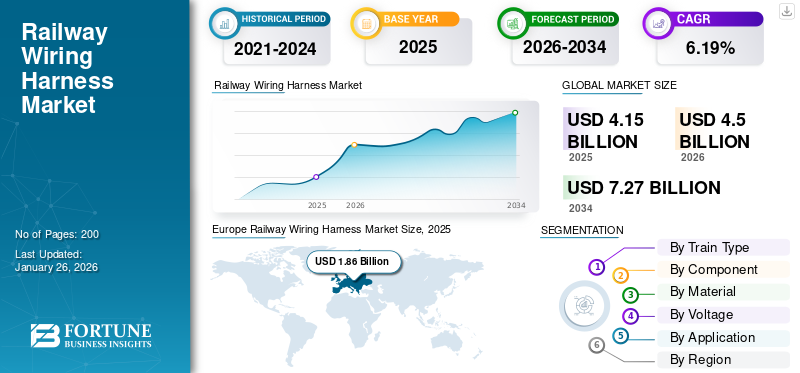

La taille du marché mondial des faisceaux de câbles ferroviaires était évaluée à 4,15 milliards USD en 2025 et devrait passer de 4,5 milliards USD en 2026 à 7,27 milliards USD d’ici 2034, avec un TCAC de 6,19 % au cours de la période de prévision. L'Europe a dominé le marché mondial avec une part de 44,73 % en 2025.

Un faisceau de câbles ferroviaires est un assemblage organisé de fils, de câbles, de bornes et de connecteurs qui transmettent l'énergie électrique et les signaux à travers divers systèmes ferroviaires. Il garantit une communication efficace et fiable entre les composants tels que les systèmes d'éclairage, de CVC, de propulsion et de contrôle. Ces harnais sont conçus pour être durables et résister aux vibrations, aux températures extrêmes et à l'exposition environnementale, contribuant ainsi à une exploitation ferroviaire sûre et ininterrompue dans différents types de conditions.matériel roulant, y compris les locomotives, les métros et les trains à grande vitesse.

Le marché connaît une croissance significative portée par des investissements massifs dans l’expansion et la modernisation des infrastructures ferroviaires, en particulier les métros et les réseaux à grande vitesse, stimulés par l’urbanisation et les financements gouvernementaux. L’électrification des trains et la demande croissante de matériel roulant électrique/hybride amplifient encore les besoins d’exploitation. De plus, l’intégration croissante des systèmes numériques, tels que l’infodivertissement, les capteurs intelligents et l’IoT, stimulera la demande du marché dans un avenir proche.

Les principaux acteurs comprennent de grandes entreprises telles que Hitachi, TE Connectivity, Sumitomo Electric et Schleuniger. Ces entreprises sont leader grâce à leurs investissements technologiques, à leurs acquisitions stratégiques et à leur large présence géographique. Le développement de la technologie des matériaux, de la durabilité des produits et des offres sur mesure renforce encore leur leadership sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des faisceaux de câbles ferroviairesPoints clés à retenir

- Taille du marché en 2025 : 4,15 milliards de dollars

- Taille du marché en 2026 : 4,50 milliards de dollars

- Taille du marché prévue pour 2034 : 7,27 milliards de dollars

- TCAC : 6,19 % de 2026 à 2034

- L'Europe a dominé le marché des faisceaux de câbles ferroviaires avec une part de 44,73 % en 2025.

- Les autres segments (trains de banlieue, tramways et autres types de trains) devraient représenter 45,60 % du marché en 2026.

- Le segment du cuivre devrait détenir une part de marché de 54,05 % en 2026.

Europe

L’Europe représentait 1,86 milliard de dollars en 2025 et devrait atteindre 2,02 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,75 milliard de dollars en 2025 et devrait atteindre 0,81 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 0,96 milliard USD en 2025 et devrait atteindre 1,05 milliard USD en 2026.

NOUS.

Le marché devrait atteindre 0,38 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,03 milliard de dollars d’ici 2026.

En savoir plus

Dynamique du marché

Facteurs du marché

L’expansion de l’infrastructure ferroviaire stimule la demande du marché

L'expansion de l'infrastructure ferroviaire stimule considérablement la croissance du marché en augmentant la demande de trains nouveaux et modernisés équipés de systèmes électriques avancés. Alors que les pays investissent dans des projets de métro, de trains à grande vitesse et de train léger pour améliorer les transports publics et réduire les émissions de carbone, le besoin de systèmes de câblage complexes pour prendre en charge la distribution d’énergie, les unités de contrôle et les commodités pour les passagers augmente parallèlement. Les trains modernes intègrent de plus en plus de technologies telles que les systèmes de communication, de surveillance, de CVC et d'infodivertissement, qui reposent tous sur des faisceaux de câbles fiables et efficaces. De plus, l’électrification des réseaux ferroviaires amplifie encore les exigences en matière de harnais pour les systèmes de propulsion et auxiliaires. Ainsi, chaque projet d’infrastructure alimente directement la croissance de la demande sur le marché mondial. En mai 2025, Amtrak a lancé une transformation radicale du système ferroviaire américain grâce à un plan d'investissement en capital de 50 milliards de dollars. Cela comprend la modernisation de la flotte, comme l'ajout de rames Airo et Acela respectueuses de l'environnement, de 125 rames hybrideslocomotiveset la modernisation des gares et des infrastructures, y compris les ponts, les tunnels, la révision des gares de triage et l'amélioration de l'accessibilité de l'ADA.

Restrictions du marché

De longs cycles de remplacement pour freiner la croissance du marché

Les longs cycles de remplacement freinent la croissance du marché, car ces composants sont conçus pour durer, souvent de 15 à 30 ans dans des conditions de fonctionnement difficiles. Une fois installés, ils nécessitent un entretien minimal et un remplacement peu fréquent, ce qui limite les opportunités de revenus récurrents pour les fabricants. Contrairement à des secteurs tels que l'automobile ou l'électronique, où les mises à niveau et les remplacements sont fréquents, le secteur ferroviaire fonctionne selon des cycles de vie de produits prolongés, ce qui entraîne un ralentissement de la demande sur le marché secondaire. Cela affecte le volume de harnais vendus chaque année, même face à l'augmentation des nouveaux projets d'infrastructure ferroviaire. En outre, les longs intervalles entre les remplacements découragent les mises à niveau technologiques fréquentes du matériel roulant plus ancien, ce qui ralentit encore davantage la demande axée sur l'innovation sur le marché de la modernisation. Ainsi, l’adoption du marché mondial des faisceaux de câbles ferroviaires dépend fortement du développement de nouvelles infrastructures plutôt que des ventes récurrentes, ce qui freine la demande du produit à long terme.

Opportunités de marché

Des trains intelligents et connectés pour offrir des opportunités de croissance au marché

Les trains intelligents et connectés offrent des opportunités de croissance significatives pour le marché en intégrant des systèmes numériques avancés tels que l'IoT, l'IA, les diagnostics en temps réel et la maintenance prédictive. Ces technologies nécessitent une transmission de données fiable et à haut débit entre divers systèmes embarqués, notammentcapteurs, unités de contrôle, infodivertissement, surveillance et réseaux de communication. En conséquence, il existe une demande croissante de faisceaux de câbles sophistiqués à large bande passante, dotés d'un blindage EMI amélioré, de matériaux légers et de conceptions modulaires. De plus, les applications de trains intelligents introduisent également davantage de densité et de complexité de câblage, en particulier dans les systèmes de trains automatisés et sans conducteur. Ce changement stimule l'innovation dans l'architecture des câbles et favorise les partenariats à long terme avec les équipementiers et les intégrateurs de systèmes. Ces collaborations permettent aux fabricants d'élargir leur offre de produits et de jouer un rôle essentiel dans l'élaboration de l'avenir des systèmes ferroviaires intelligents, stimulant ainsi la croissance du marché mondial des faisceaux de câbles ferroviaires. En septembre 2024, le CRRC a dévoilé deux trains pionniers à installation écologique lors de l'InnoTrans 2024 à Berlin : le modèle interurbain alimenté à l'hydrogène CINOVA H2 et le Rail Rapid Transit 2.0 autonome. Ces solutions autonomes à très longue portée et à zéro émission devraient réduire près de 730 tonnes de CO2 par train par an.

Défis du marché

Une architecture de câblage très complexe pour défier le développement du marché

La grande complexité de l’architecture de câblage présente un défi important pour la croissance du marché des faisceaux de câbles ferroviaires en augmentant les difficultés de conception, d’intégration et d’installation. Les trains modernes sont équipés de nombreux sous-systèmes, tels que les systèmes de propulsion, de CVC, d'infodivertissement, de contrôle et de sécurité, chacun nécessitant un câblage fiable et interconnecté. Concevoir un harnais qui prend en charge des chemins électriques denses dans un espace limité tout en garantissant la compatibilité électromagnétique, la résistance au feu et la durabilité est très complexe. De plus, les besoins de personnalisation pour différents types de trains et normes régionales augmentent encore les efforts et le temps d'ingénierie. Cela entraîne des cycles de développement plus longs, des coûts de production plus élevés et un risque accru d’erreurs d’installation ou de problèmes de maintenance, ce qui remet encore plus en cause la croissance du marché.

Tendances du marché des faisceaux de câbles ferroviaires

L'électrification des réseaux ferroviaires est une tendance importante du marché

L'électrification des réseaux ferroviaires est une tendance clé du marché, alors que les pays visent à réduire les émissions de carbone et à améliorer l'efficacité énergétique. Les trains électrifiés nécessitent des faisceaux de câbles complexes et performants pour connecter des composants tels que des moteurs de traction, des convertisseurs de puissance, des pantographes,pileset systèmes auxiliaires. Cela augmente la demande de câbles haute tension, résistants à la chaleur et ignifuges. À mesure que de plus en plus d’opérateurs ferroviaires passent des locomotives diesel aux locomotives électriques et aux EMU, le besoin d’une infrastructure électrique durable et fiable augmente. L'électrification prend également en charge l'intégration de systèmes intelligents tels que le freinage par récupération et la surveillance embarquée, qui augmentent encore la complexité et le volume du câblage. Ainsi, l’électrification ferroviaire stimule directement la demande de faisceaux de câbles ferroviaires dans le monde entier. En mai 2025, la Croatie a lancé sa première unité multiple électrique à batterie (BEMU) sur la route Zagreb-Bjelovar-Zagreb. Développé par Koncar, le train fonctionne jusqu'à 18 heures par jour, parcourant 480 km quotidiennement, avec des vitesses de 160 km/h sur caténaire et de 120 km/h en mode batterie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs

La hausse des coûts et les complications liées à l’approvisionnement en matières premières entravent l’expansion du marché en raison des tarifs douaniers

En juin 2025, les États-Unis ont imposé des droits de douane allant de 25 à 50 % sur les importations d'acier,aluminiumet les composants électriques, y compris le cuivre, un matériau essentiel pour les faisceaux de câbles ferroviaires. Ces tarifs ont augmenté les coûts des matériaux d'environ 10 à 15 %, augmentant considérablement les dépenses de production des fabricants de faisceaux de câbles. Des coûts plus élevés peuvent soit réduire les marges bénéficiaires, soit forcer des hausses de prix, rendant le harnais fabriqué aux États-Unis moins compétitif à l’échelle mondiale. Des perturbations de la chaîne d’approvisionnement apparaissent à mesure que les entreprises modifient leurs stratégies d’approvisionnement vers des régions à moindre coût dans le but d’éviter les droits de douane. L'incertitude entourant les politiques commerciales entraîne également des retards dans les décisions d'investissement liées aux projets ferroviaires. Même si une tendance au délocalisation est évidente aux États-Unis, l’établissement d’installations de production locales nécessite beaucoup de temps et de capitaux, ce qui limite la croissance des capacités à court terme. En conséquence, ces tarifs font augmenter les coûts, compliquent les stratégies d’approvisionnement et entravent l’expansion du marché.

Analyse de segmentation

Par type de train

Train à grande vitesse/Rail à ballesSegment qui affichera un taux de croissance élevé en raison de Expansion des infrastructures

Par type de train, le marché est classé en métro/monorail, train léger sur rail, train à grande vitesse/train à grande vitesse et autres.

Le segment des trains à grande vitesse et des trains à grande vitesse devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. La croissance est alimentée par l’expansion des infrastructures en Chine, en Inde et en Europe, alors que les gouvernements investissent dans le TGV pour offrir des alternatives rapides, efficaces et écologiques au transport aérien et routier. Ces trains nécessitent des faisceaux de câbles avancés et haute densité pour prendre en charge les systèmes de propulsion, les technologies de freinage, de communication et d’infodivertissement. Leur complexité et leur besoin de matériaux hautes performances créent une augmentation de la demande segmentaire au cours de la période de prévision.

En mai 2025, Trenitalia, Deutsche Bahn et OBB ont annoncé leur intention de lancer des services directs à grande vitesse Frecciarossa de Milan et Rome à Munich en décembre 2026. Ces liaisons s'étendent à travers l'Autriche et seront étendues à Berlin et Naples d'ici décembre 2028.

Par composant

Le segment des fils a dominé le marché en raison de son utilisation intensive dans les systèmes de sécurité

Par composant, le marché est caractérisé en fil,connecteur, terminal et autres.

Les connecteurs constituent le segment qui connaît la croissance la plus rapide, car la modularité et les systèmes plug-and-play deviennent la norme dans la fabrication ferroviaire moderne. La complexité croissante des systèmes de faisceaux de câbles ferroviaires et le besoin de facilité d'assemblage, de maintenance et de mise à niveau stimulent la demande de connecteurs avancés. La transmission de données à grande vitesse, les opérations critiques pour la sécurité et les systèmes automatisés dans les trains intelligents et à grande vitesse nécessitent des connecteurs fiables et résistants aux interférences électromagnétiques. De plus, la croissance de l’infodivertissement, des systèmes de communication et du diagnostic en temps réel soutient également la croissance rapide du segment au cours de la période de prévision.

En octobre 2022, à Inno Trans, Staubli a dévoilé le connecteur modulaire EvoTrak Lite, une solution compacte à boîtier métallique pour les applications de chaînes de traction de moyenne puissance. Le connecteur est évalué jusqu'à 1 500 V/300-330 A, 1 à 4 pôles, câbles de 10 à 70 mm², avec IP66-67, ségrégation de phase, gestion EMI des câbles blindés et sécurité IP2X. Sa conception légère répond aux normes EN 50467 et EN 45545-2, offrant une flexibilité d'installation dans les espaces confinés des véhicules ferroviaires.

Par matériau

Une conductivité électrique, une flexibilité et une durabilité supérieures stimulent la croissance du segment du cuivre

Par matériau, le marché est divisé en cuivre, aluminium et autres.

Le cuivre reste le matériau dominant en raison de sa conductivité électrique supérieure, de sa flexibilité et de sa durabilité. Il est largement utilisé dans les systèmes de puissance, de contrôle et de combinaison de tous les types de véhicules ferroviaires. Le segment du cuivre représentera 54,05 % de part de marché en 2026. La haute résistance thermique et l’efficacité opérationnelle du cuivre le rendent bien adapté aux environnements ferroviaires difficiles. En outre, la plupart des normes industrielles et des systèmes existants sont conçus autour de solutions en cuivre, renforçant ainsi son utilisation généralisée malgré la hausse des coûts des matériaux. Cette adoption bien ancrée accélère la croissance du segment au cours de la période d’étude.

L'aluminium gagne du terrain en tant qu'alternative plus légère et plus rentable au cuivre, en particulier dans les applications à haute tension et sensibles au poids, telles que les trains à grande vitesse et électriques. Avancées dansisolationet les technologies d’alliage ont amélioré la fiabilité et la conductivité de l’aluminium. Son utilisation contribue à réduire le poids du train, améliorant ainsi l’efficacité énergétique et l’autonomie. Alors que la durabilité et le contrôle des coûts deviennent des priorités, l’aluminium devrait connaître une adoption significative, en particulier dans les plates-formes les plus récentes et électrifiées.

Par tension

La transition vers l’électrification des systèmes ferroviaires propulse la croissance du segment haute tension

Par tension, le marché est divisé en basse tension, moyenne tension et haute tension.

Le segment haute tension représentera 53,61 % de part de marché en 2026. Le segment haute tension domine et devrait enregistrer le TCAC le plus rapide au cours de la période de prévision en raison de la transition mondiale vers l’électrification des systèmes ferroviaires. Les trains électriques, en particulier pour les applications à grande vitesse et sur de longues distances, nécessitent des systèmes haute tension pour la traction, la distribution d'énergie et le freinage par récupération. À mesure que les chemins de fer s'éloignent moteurs diesel, la demande de faisceaux haute tension augmentera considérablement au cours de la période de prévision.

Le segment moyenne tension détenait la deuxième plus grande part de marché des faisceaux de câbles ferroviaires en 2024, prenant en charge les systèmes auxiliaires tels que le CVC, l'éclairage et les convertisseurs embarqués, qui sont utilisés dans les trains électriques et hybrides, en particulier dans les réseaux métropolitains et ferroviaires régionaux. Leur importance réside dans l’équilibre entre performances et sécurité dans les différents systèmes ferroviaires sans la complexité ou le coût des composants haute tension. À mesure que la complexité des trains augmente, les systèmes moyenne tension continuent d’être largement mis en œuvre à l’échelle mondiale au fil du temps.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les configurations de câblage haute tension et complexes stimulent la croissance du segment des systèmes de traction et des moteurs

Par application, le marché est divisé en CVC, freins et éclairage, système de traction/moteur, infodivertissement et autres.

Le segment des systèmes de traction/moteurs domine car il constitue le cœur de la fourniture de puissance dans les trains électriques et hybrides. Les faisceaux de câbles de ce segment sont essentiels pour connecter des moteurs, des convertisseurs et des unités de conversion, nécessitant une résistance élevée à la chaleur et aux vibrations. Les systèmes de moteur utilisent des configurations de câblage haute tension et complexes, ce qui entraîne des exigences plus élevées en matière de matériaux et d'ingénierie. La tendance vers la propulsion électrifiée augmente encore la demande de solutions de câblage de moteur robustes.

L'infodivertissement est l'application qui connaît la croissance la plus rapide sur le marché, car les trains modernes se concentrent de plus en plus sur le confort, la commodité et la connectivité des passagers. La demande en matière de Wi-Fi embarqué, d'écrans d'affichage, de ports USB, de systèmes d'information en temps réel et de surveillance a explosé. Ces systèmes nécessitent un câblage avancé pour prendre en charge la transmission des données et de l’énergie. Les attentes croissantes des navetteurs, en particulier dans les services métropolitains et interurbains, incitent les équipementiers et les opérateurs à améliorer les capacités d'infodivertissement, stimulant ainsi la demande de faisceaux de câbles dans ce segment.

Perspectives régionales du marché des faisceaux de câbles ferroviaires

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Europe

Europe Railway Wiring Harness Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe détenait la part dominante en 2024 en raison de son vaste réseau ferroviaire électrifié, de sa couverture ferroviaire à grande vitesse et de ses réglementations environnementales strictes. L'Europe représentait 1,86 milliard de dollars en 2025, soit 44,73 % de la part de marché mondiale, et devrait atteindre 2,02 milliards de dollars en 2026. Des pays comme l'Allemagne, la France et le Royaume-Uni investissent massivement dans la modernisation du matériel roulant, l'expansion des systèmes de métro et la mise en œuvre de technologies ferroviaires intelligentes telles que l'ETCS etmaintenance prédictive. Des normes réglementaires strictes telles que la norme EN 45545 imposent des faisceaux de câbles ignifuges et sans halogène, augmentant ainsi la demande de matériaux avancés. Le Green Deal de l’UE, qui favorise le passage de la route au rail, soutient la croissance des systèmes de câblage pour les applications passagers et fret. La base OEM établie de l’Europe et sa forte capacité d’exportation contribuent également à son leadership sur le marché. Le marché britannique devrait atteindre 0,23 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,47 milliard de dollars d’ici 2026.

Amérique du Nord

L’Amérique du Nord a contribué à hauteur de 18,12 % au marché mondial en 2025, avec une valorisation de 0,75 milliard USD, et devrait atteindre 0,81 milliard USD en 2026. L’Amérique du Nord détenait une part modérée du marché en 2024, tirée par les efforts visant à moderniser l’infrastructure ferroviaire vieillissante et à étendre les réseaux de transport urbain. Les principaux investissements comprennent l'électrification de certains corridors et la mise à niveau des services Amtrak, qui soutiennent la demande de faisceaux de câbles haute tension. Les technologies intelligentes telles que le contrôle positif des trains (PTC), la surveillance en temps réel et les commodités améliorées en matière de transport et de passagers entraînent le besoin de systèmes de câblage complexes. L’accent croissant mis sur l’efficacité, la durabilité et le respect de la sécurité du transport ferroviaire de marchandises stimule encore davantage la demande du marché. De plus, un financement gouvernemental important et la montée des partenariats public-privé aux États-Unis et au Canada créent des opportunités pour les fournisseurs proposant des systèmes de faisceaux de câbles ferroviaires avancés, durables et ignifuges. Le marché américain devrait atteindre 0,38 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 0,96 milliard de dollars en 2025, soit 23,11 % du chiffre d'affaires mondial, et devrait atteindre 1,05 milliard de dollars en 2026. L'Asie-Pacifique a été la région à la croissance la plus rapide en 2025, tirée par le développement d'infrastructures ferroviaires à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. L’urbanisation rapide alimente l’expansion des systèmes de métro et de trains de banlieue, tandis que des projets ferroviaires à grande vitesse ambitieux tels que le train à grande vitesse en Inde et le réseau HSR en Chine exigent des faisceaux de câbles avancés à haute tension. Les initiatives gouvernementales promouvant l’électrification ferroviaire et la modernisation des transports publics encouragent l’adoption des faisceaux de câbles ferroviaires mondiaux dans toute la région. Ces initiatives soutiennent l'intégration de systèmes sophistiqués de contrôle, de sécurité et d'infodivertissement, augmentant ainsi la complexité du câblage. Une fabrication rentable, une base croissante d’équipementiers nationaux et des investissements étrangers soutiennent également la croissance régionale. La demande de solutions de harnais légères, durables et évolutives continue d’augmenter, tant dans les nouvelles constructions que dans les rénovations, ce qui alimente la croissance du marché. En mai 2025, le fil de contact durable de Proterial – GT-SNNSK110, doté d'un alliage étain-indium et de marqueurs visuels de rainures d'usure, sera déployé sur la ligne Keio de Tokyo entre Chofu et Sengawa. Il offre une résistance à la traction ≥20 % supérieure à celle du cuivre pur, améliore la résistance à l'usure et simplifie la maintenance. En tant que premier chemin de fer privé au Japon à adopter cette technologie, il reflète l’évolution vers une infrastructure électrique rentable et performante. Le marché japonais devrait atteindre 0,03 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,52 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,13 milliard USD d'ici 2026.

Reste du monde

La région Reste du monde a accaparé 14,03 % du marché mondial en 2025, générant 0,58 milliard de dollars de revenus, et devrait atteindre 0,62 milliard de dollars en 2026. Le reste du monde détenait une part plus faible en 2024, bien qu'elle affiche une croissance régulière, soutenue par des investissements accrus dans le rail en Amérique du Sud, au Moyen-Orient et en Afrique. Le Brésil, l'Arabie saoudite, l'Égypte et les Émirats arabes unis développent des réseaux de métro, de banlieue et ferroviaires à grande vitesse pour améliorer la connectivité et réduire la congestion urbaine. Ces projets impliquent souvent des trains importés ou des partenariats technologiques internationaux, augmentant l'utilisation de faisceaux de câbles avancés. Même si les infrastructures se développent à un rythme plus lent que dans d'autres régions, les initiatives stratégiques public-privé et ville intelligenteles projets de développement stimulent l’expansion progressive du marché dans la région.

Paysage concurrentiel

Acteurs clés du marché

Les principaux acteurs se concentrent sur les technologies avancées pour obtenir un avantage concurrentiel

Le marché mondial des faisceaux de câbles ferroviaires présente un paysage concurrentiel modérément consolidé, caractérisé par la présence de géants multinationaux et d’acteurs régionaux. Des sociétés clés telles que Hitachi, TE Connectivity, Sumitomo Electric et Schleuniger dominent le marché en raison de leurs solides capacités de R&D, de leurs chaînes d'approvisionnement mondiales et de leurs contrats à long terme avec les équipementiers et les autorités de transport. Ces entreprises se concentrent sur l'innovation de produits, les matériaux légers, la conformité en matière de sécurité incendie et la conception de harnais modulaires pour répondre à l'évolution des normes réglementaires et de performance. Les acteurs émergents en Asie gagnent du terrain en proposant des solutions à des coûts compétitifs et un support localisé. Les collaborations stratégiques, les fusions et l’expansion des capacités dans les régions à forte croissance définissent davantage la concurrence sur le marché. Les progrès continus dans les technologies des trains intelligents et dans l’électrification intensifient la course au leadership technologique.

Liste des principales entreprises de faisceaux de câbles ferroviaires profilées

- Protériel, Ltd.(Japon)

- Sumitomo électrique (Japon)

- Connectivité TE(Suisse)

- Schleuniger (Suisse)

- RPI Manufacturing (États-Unis)

- Schrade Kabeltechnik GmbH (Allemagne)

- Connexion Excel(NOUS.)

- Voitas Engineering (Pologne)

- Techniques de harnais Pvt. Ltd (Inde)

- Cheers Electronic Technical Ltd. (Chine)

- Questex LLC (États-Unis)

- HUBER+SUHNER - Phoenix Dynamics Limited (Royaume-Uni)

- Jeanuvs Pvt Ltd. (Inde)

- Control Cable, Inc. (États-Unis)

- Mère-fils (Inde)

Développements clés de l’industrie

- Mai 2025 :Keio Corporation est devenu le premier chemin de fer japonais privé à introduire le fil de contact en alliage durable de Proterial (GT-SNNSK110) sur des sections de la ligne Keio. Amélioré avec de l'étain et de l'indium, il offre une résistance à la traction 20 % supérieure et une meilleure résistance à l'usure que le cuivre pur, avec des rainures d'usure pour des repères visuels d'entretien. La mise à niveau vise à réduire les coûts de maintenance de la main-d'œuvre et à accroître l'efficacité.

- Août 2024 :Cheers Electric, avec plus de 15 ans d'expérience dans la fabrication de faisceaux de câbles, a introduit une gamme avancée de solutions de traitement de câbles. Leur gamme comprend une gamme de machines semi-et entièrement automatiques de coupe/dénudage/sertissage de fil, de soudeuses à fil par ultrasons, de sertisseuses de paillasse et de cosses de câble. Ces machines offrent des vitesses de 1 000 à 4 500 psc/heure et une précision allant jusqu'à ±0,02 mm. Conçus pour une évolutivité industrielle, ils sont équipés d'automates programmables, d'écrans tactiles, d'outils à changement rapide et sont conformes aux normes CE/RoHS.

- Mai 2024 :Motherson Sumi Wiring a augmenté sa capacité de faisceaux de câbles de 10 % grâce à la mise en service de deux nouvelles usines au premier trimestre, avec pour objectif une montée en puissance d'ici les troisième et quatrième trimestres. Ces installations servent à la fois les clients ICE et EV, s’alignant sur l’expansion des capacités OEM dans un contexte de demande croissante d’électrification en Inde.

- septembre 2023: Motherson a ouvert sa huitième usine de faisceaux de câbles aux Émirats arabes unis dans la zone RAKEZ de Ras AI Khaimah. Avec un investissement de 10 millions d'euros (11,7 millions de dollars), l'usine de 11 000 m² emploie 500 personnes, produisant des harnais pour véhicules commerciaux et spéciaux et exportant vers l'Europe.

- Octobre 2022 :HUBER+SUHNER a acquis la société britannique Phoenix Dynamics Ltd., la rebaptisant HUBER+SUHNER Phoenix Dynamic Ltd. Phoenix Dynamics, spécialiste du Staffordshire dans les assemblages de câbles personnalisés et la connectivité électromécanique pour les secteurs de l'aérospatiale, de la défense, de l'automobile, de l'énergie, de la marine, de la médecine et du ferroviaire, apporte 25 ans d'expertise industrielle haut de gamme. Cette acquisition a amélioré les solutions de bout en bout et les capacités d’ingénierie mondiales de HUBER+SUHNER.

Analyse et opportunités d’investissement

Le marché mondial des faisceaux de câbles ferroviaires présente de solides opportunités d’investissement, tirées par la hausse des projets d’infrastructure ferroviaire, l’expansion du transport urbain et les initiatives mondiales d’électrification. Les gouvernements du monde entier allouent des budgets importants pour moderniser et électrifier les réseaux ferroviaires, notamment en Asie-Pacifique et en Europe. Les investisseurs peuvent bénéficier de la demande de solutions de harnais avancées, légères et ignifuges, alors que les opérateurs ferroviaires donnent la priorité à la sécurité et à l’efficacité énergétique. La croissance des systèmes ferroviaires intelligents, notamment la maintenance prédictive, l'infodivertissement et les diagnostics en temps réel, ouvre des voies d'innovation dans le domaine du câblage de données et d'alimentation à haut débit. De plus, les partenariats public-privé et le soutien politique dans les économies émergentes offrent un climat d’investissement favorable. Les entreprises qui investissent dans l’automatisation, la fabrication localisée et les matériaux durables bénéficieront d’un avantage concurrentiel et d’une croissance à long terme sur ce marché en expansion et en évolution.

Couverture du rapport

Le rapport sur le marché mondial des faisceaux de câbles ferroviaires analyse le marché en profondeur. Il met en évidence des aspects cruciaux tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, le type de train, le type de matériau, le composant, la tension et l'application. En plus de cela, le rapport d’étude de marché fournit un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,19 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de train

Par composant

Par matériau

Par tension

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial était évalué à 4,15 milliards de dollars en 2025 et devrait atteindre 7,27 milliards de dollars d'ici 2034.

Le marché affichera un TCAC de 6,19 % sur la période de prévision (2026-2034).

Par composant, le segment du fil détenait la première part du marché en 2025.

L’expansion des infrastructures ferroviaires est un facteur clé de la croissance du marché.

Des entreprises clés telles que Hitachi, TE Connectivity, Sumitomo Electric et Schleuniger sont les principaux acteurs du marché.

En 2025, l’Europe était en tête du marché mondial.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés