Taille, part et analyse des applications du marché RF GaN, par type d’appareil (amplificateurs de puissance RF, transistors RF, commutateurs, amplificateurs à faible bruit (LNA) et autres), par type de matériau (GaN-sur-SiC, GaN-on-Si et autres), par application (systèmes radar, communications par satellite, infrastructure de télécommunications, guerre électronique, avionique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

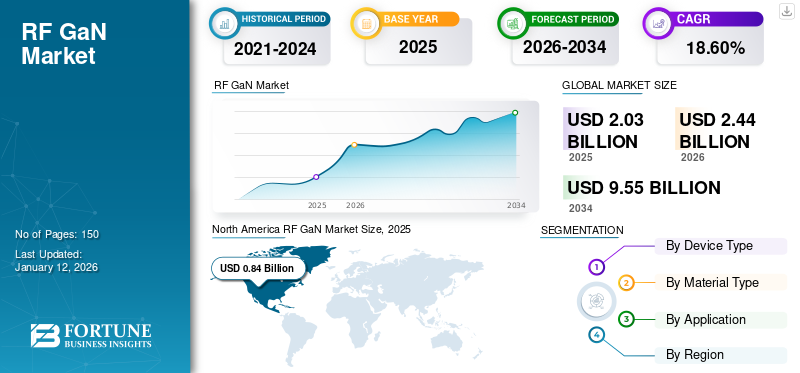

La taille du marché mondial du RF GaN était évaluée à USD2.03milliards de dollars en 2025. Le marché devrait passer de USD2.44milliards en 2026 en USD9h55milliards d’ici 2034, affichant un TCAC de18h60% au cours de la période de prévision.

L'industrie RF GaN comprend le développement, la production et l'utilisation de dispositifs semi-conducteurs au nitrure de gallium conçus pour les applications radiofréquences haute fréquence et haute puissance. Le marché dessert divers secteurs tels que les systèmes radar, les communications par satellite, les infrastructures de télécommunications,guerre électronique, l'avionique et les équipements de test et de mesure, soulignant l'adoption généralisée de la technologie RF GaN dans les applications haute fréquence et hautes performances.

Qorvo, Inc., Sumitomo Electric Device Innovations, NXP Semiconductors N.V., MACOM Technology Solutions, Analog Devices, Inc., Infineon Technologies AG, STMicroelectronics N.V., Mitsubishi Electric Corporation, Microchip Technology et Broadcom Inc. font partie des principaux acteurs du marché. Ces entreprises sont impliquées dans l'innovation de produits, les collaborations stratégiques et les avancées technologiques pour renforcer leur position sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché RF GaN

- Taille du marché en 2025 : 2,03 milliards USD

- Taille du marché en 2026 : 2,44 milliards de dollars

- Taille du marché prévue pour 2034 : 9,55 milliards de dollars

- TCAC : 18,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du RF GaN en 2025.

- Les amplificateurs de puissance RF devraient dominer le marché avec une part de 48,02 % en 2026.

- Le GaN-on-SiC devrait représenter 66,60 % du marché mondial en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,84 milliard de dollars en 2025 et devrait atteindre 1,01 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 0,62 milliard de dollars en 2025 et devrait atteindre 0,75 milliard de dollars en 2026.

Europe

L’Europe détenait 0,35 milliard de dollars en 2025 et devrait atteindre 0,42 milliard de dollars en 2026.

NOUS

Le marché américain du RF GaN devrait atteindre 0,59 milliard de dollars d’ici 2026.

Japon

Le marché japonais du RF GaN devrait atteindre 0,18 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DES TARIFS RÉCIPROQUES

Les tarifs réciproques entre les principales économies ont augmenté les coûts des matières premières et des composants sur le marché, augmentant ainsi les dépenses de production. Ces tarifs ont perturbé les chaînes d'approvisionnement, entraînant des retards pour les fabricants et les fournisseurs. Par exemple,

- Selon la Fondation pour les technologies de l'information et l'innovation, le tarif de 25 pour cent imposé auxsemi-conducteurles importations aux États-Unis entraîneraient une réduction de 0,18 pour cent de la croissance économique américaine au cours de la première année.

Pour relever ces défis, les entreprises se tournent vers un approvisionnement localisé et étendent leurs réseaux d’approvisionnement afin de réduire leur dépendance à l’égard des régions touchées. Bien que ces défis persistent, la demande pour la technologie RF GaN reste robuste en raison de son rôle crucial dans diverses applications.

TENDANCES DU MARCHÉ RF GaN

L’intégration croissante de la technologie GaN dans les systèmes de communication par satellite stimule la croissance du marché

L'intégration croissante de la technologie GaN danscommunication par satelliteLes systèmes devraient augmenter considérablement la part de marché du RF GaN. Par exemple,

- Les experts du secteur estiment que le secteur des services par satellite a généré plus de 110 milliards de dollars en 2023.

Les dispositifs GaN offrent une densité de puissance et une efficacité supérieures, essentielles pour répondre aux exigences exigeantes des communications par satellite, notamment la transmission de signaux longue distance et un débit de données élevé. À mesure que les réseaux satellitaires se développent à l’échelle mondiale pour prendre en charge la connectivité haut débit et les applications de défense, la demande de composants basés sur GaN continue d’augmenter.

De plus, la capacité de la technologie GaN à fonctionner efficacement dans des conditions environnementales difficiles, telles que des températures et des rayonnements extrêmes, la rend idéale pour les applications spatiales. Cette fiabilité et cette robustesse contribuent à améliorer les performances globales et la durée de vie des équipements de communication par satellite. Par conséquent, la demande accrue de technologie GaN dans ce secteur alimente l’innovation et les investissements, contribuant ainsi à la croissance soutenue du marché.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’adoption croissante de la technologie GaN dans l’infrastructure 5G soutient la croissance du marché

L’adoption croissante de la technologie GaN dans l’infrastructure 5G stimule la croissance du marché RF GaN. Par exemple,

- Le Centre national pour la sécurité des communications prévoit que les réseaux de télécommunications 5G contribueront à près de 2 % au PIB de l'Inde d'ici 2030. Le secteur 5G devrait générer des revenus d'environ 180 milliards de dollars d'ici cette année-là.

Les dispositifs GaN offrent une efficacité énergétique plus élevée et de meilleures performances à hautes fréquences que les composants traditionnels à base de silicium, ce qui les rend bien adaptés aux applications 5G. À mesure que les entreprises d’infrastructures de télécommunications étendent leurs réseaux 5G, la demande de composants RF avancés prenant en charge des vitesses de données plus rapides et une meilleure connectivité augmente.

De plus, la technologie GaN permet des conceptions plus compactes et économes en énergie, essentielles au déploiement dense de stations de base et de petites cellules 5G. Sa gestion thermique supérieure et sa durabilité garantissent un fonctionnement fiable dans des environnements réseau exigeants. Ces avantages ont accru les investissements dans les solutions basées sur GaN, accélérant encore la croissance du marché.

Restrictions du marché

Coûts de fabrication élevés et défis d’intégration pour limiter la croissance du marché

Par rapport aux composants traditionnels en silicium, les coûts de fabrication élevés associés aux dispositifs GaN restent un obstacle important à une adoption généralisée. De plus, les problèmes liés aux défauts des matériaux et aux problèmes de rendement au cours du processus de fabrication peuvent limiter l’efficacité de la production et augmenter les coûts. La complexité de l’intégration de la technologie GaN dans les systèmes existants pose également des obstacles techniques aux fabricants et aux utilisateurs finaux. En outre, la concurrence des technologies alternatives, telles que le carbure de silicium (SiC) et les solutions avancées en silicium, pourrait freiner l’expansion du marché.

Opportunités de marché

La demande croissante de composants économes en énergie et hautes performances crée d’importantes opportunités de croissance

La demande croissante de composants économes en énergie et hautes performances présente une opportunité de croissance substantielle pour le marché. Alors que les industries accordent de plus en plus d’importance à l’efficacité énergétique et aux performances des systèmes, la technologie GaN se distingue par sa capacité à fonctionner à des tensions, des fréquences et des températures plus élevées avec une consommation d’énergie inférieure. Les dispositifs RF GaN sont idéaux pour les télécommunications de nouvelle génération, l'aérospatiale, la défense etélectronique grand publiccandidatures.

La croissance rapide des technologies gourmandes en données telles que l’IoT, la 5G et les systèmes autonomes alimente encore davantage le besoin de composants RF avancés capables de fournir des performances cohérentes et à haut rendement. Par exemple,

- Selon IoT Analytics, le marché devrait croître de 13 %, pour atteindre 18,8 milliards en 2024. Cette prévision est toutefois inférieure à celle de 2023 en raison de la prudence persistante des dépenses des entreprises.

Les capacités supérieures de gestion thermique et de densité de puissance du GaN offrent un avantage concurrentiel sur ces marchés en évolution. En conséquence, les fabricants devraient investir davantage dans l’innovation GaN, positionnant ainsi cette technologie comme un élément clé des futurs systèmes électroniques hautes performances.

SEGMENTATIONAnalyse

Par type d'appareil

Leader du segment des amplificateurs de puissance RF en raison de leur rôle essentiel dans les applications haute puissance

En fonction du type d’appareil, le marché est divisé en amplificateurs de puissance RF, transistors RF, commutateurs, amplificateurs à faible bruit (LNA) et autres.

Le segment des amplificateurs de puissance RF devrait dominer le marché avec une part de 48,02 % en 2026. Les amplificateurs de puissance RF sont en tête et devraient croître au TCAC le plus élevé en raison de leur rôle critique dans les applications haute fréquence et haute puissance telles queradar, stations de base 5G et communications par satellite. Leur efficacité, densité de puissance et linéarité supérieures les rendent essentiels pour les systèmes de communication et de défense de nouvelle génération.

Les transistors RF détiennent la deuxième plus grande part du marché, car ils constituent des composants fondamentaux des modules frontaux RF, offrant un gain et une efficacité élevés sur diverses fréquences. Leur utilisation généralisée dans des applications commerciales et militaires renforce encore leur position sur le marché.

Par type de matériau

Le GaN-sur-carbure de silicium (SiC) domine en raison de ses caractéristiques thermiques et de performances supérieures

En fonction du type de matériau, le marché est divisé en GaN-sur-SiC, GaN-on-Si et autres.

Le segment GaN-sur-SiC devrait dominer le marché, avec une contribution de 66,60 % à l'échelle mondiale en 2026. Le segment GaN-sur-SiC domine le marché en raison de sa conductivité thermique supérieure, de sa densité de puissance élevée et de ses performances dans les applications haute fréquence, ce qui en fait le choix préféré pour les systèmes de défense et aérospatiaux. Sa fiabilité éprouvée dans des environnements difficiles renforce encore son leadership sur le marché.

Le segment GaN-sur-Si devrait connaître le TCAC le plus élevé en raison de ses coûts de production inférieurs et de sa compatibilité avec l’infrastructure de fabrication de silicium existante. Cela permet une adoption plus large dans les applications commerciales et grand public. Cette rentabilité stimule sa croissance sur des marchés à fort volume tels que les télécommunications et l'IoT.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des systèmes radar détient la plus grande part de marché, stimulé par l'augmentation des budgets de défense et les besoins en technologies avancées

Le segment des systèmes radar représentera 38,99 % de part de marché en 2026. Par application, le marché est fragmenté en systèmes radar, communications par satellite, infrastructures de télécommunications, guerre électronique,avionique, et d'autres.

Les systèmes radar détiennent la part la plus élevée et devraient croître au TCAC le plus élevé au cours de la période d'étude en raison de l'augmentation des budgets de défense et du besoin de technologies radar avancées à haute résolution. La puissance élevée et l'efficacité du GaN sont essentielles pour les systèmes radar de nouvelle génération sur les plates-formes terrestres, maritimes et aériennes.

Les communications par satellite occupent la deuxième place, alors que la demande mondiale de connectivité à large bande et de transmission de données en temps réel augmente. Les performances du GaN dans des conditions spatiales et sa capacité à réduire le poids de la charge utile le rendent parfaitement adapté aux systèmes satellitaires modernes.

PERSPECTIVES RÉGIONALES DU MARCHÉ RF GaN

Amérique du Nord

North America RF GaN Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché avec une valorisation de 0,84 milliard USD en 2025 et devrait atteindre 1,01 milliard USD en 2026. L'Amérique du Nord domine le marché en raison de la forte présence des principaux fabricants de semi-conducteurs et de ses infrastructures avancées de recherche et développement. La région bénéficie d’importantes dépenses gouvernementales et de défense, qui stimulent la demande de composants RF hautes performances pour les applications militaires et aérospatiales. De plus, l’adoption précoce de la technologie 5G et des technologies bien établiestélécommunicationsl'infrastructure renforce encore davantage le leadership de l'Amérique du Nord sur le marché. Le marché américain devrait atteindre 0,59 milliard de dollars d’ici 2026.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les États-Unis dominent le marché en raison de la forte demande du secteur de l’aérospatiale et de la défense, qui s’appuie sur des dispositifs de haute puissance et haute fréquence pour les radars, la guerre électronique et les communications par satellite. De plus, son écosystème avancé de R&D sur les semi-conducteurs, son soutien gouvernemental important et la présence de fabricants clés favorisent l’adoption rapide de la technologie RF GaN.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché de l’Asie-Pacifique représentait 0,62 milliard de dollars en 2025, soit 30,60 % de l’industrie mondiale, et devrait atteindre 0,75 milliard de dollars en 2026. L’Asie-Pacifique devrait croître au TCAC le plus élevé du marché, tiré par une urbanisation rapide, l’expansion des infrastructures de télécommunications et l’augmentation des investissements dans la défense dans des pays comme la Chine, l’Inde et la Corée du Sud. L'importante base de consommateurs de la région et la demande croissante de IdO, la 5G et les appareils intelligents alimentent également l’adoption de la technologie GaN. De plus, l'augmentation des capacités de fabrication et les initiatives gouvernementales soutenant la production de semi-conducteurs contribuent à la croissance du marché. Le marché japonais devrait atteindre 0,18 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,22 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,14 milliard USD d'ici 2026.

Europe

En 2025, l’Europe a généré 0,35 milliard de dollars, contribuant à hauteur de 17,30 % aux revenus du marché mondial, et devrait atteindre 0,42 milliard de dollars en 2026. L’Europe détient une part importante du marché en raison de sa solide base industrielle dans l’aérospatiale, la défense et les télécommunications. La présence d’entreprises de semi-conducteurs de premier plan et de programmes collaboratifs gouvernement-industrie soutiennent l’innovation continue et l’adoption de la technologie GaN. De plus, des normes réglementaires strictes et une attention croissante portée aux technologies économes en énergie renforcent la demande de la région en composants RF avancés. Le marché britannique devrait atteindre 0,10 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,09 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l’Afrique représentaient 0,1 milliard de dollars, soit 4,90 % du marché mondial, et devraient atteindre 0,12 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique (MEA) devrait connaître une croissance plus lente au cours de la période de prévision en raison d’une infrastructure industrielle limitée et d’une baisse des investissements dans les technologies avancées de semi-conducteurs. De plus, des dépenses de défense moindres et des infrastructures de télécommunications moins développées contribuent à une adoption plus lente des réseaux de communication de nouvelle génération, ce qui entraîne une croissance modérée du marché dans la région.

Amérique du Sud

L’Amérique du Sud devrait également connaître une croissance du marché relativement plus lente, principalement en raison d’une infrastructure industrielle limitée et d’une baisse des investissements dans les technologies avancées de semi-conducteurs. L’instabilité économique et l’adoption plus lente des réseaux de communication de nouvelle génération par rapport aux marchés développés limitent encore davantage le potentiel de croissance de la région.

L'Amérique latine a contribué à hauteur de 5,70 % au marché mondial en 2025, avec une valorisation de 0,12 milliard de dollars, et devrait atteindre 0,13 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les acteurs du marché qui opèrent sur le marché se concentrent sur l’introduction de nouveaux portefeuilles de produits pour renforcer leur positionnement sur le marché en déployant des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d’avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations stratégiques, aux partenariats et aux acquisitions pour renforcer leur offre de produits. De tels lancements stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans une application en évolution rapide.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Qorvo, Inc. (États-Unis)

- Innovations en matière d'appareils électriques Sumitomo(Japon)

- NXP Semiconductors N.V.(Pays-Bas)

- Solutions technologiques MACOM(NOUS.)

- Appareils analogiques, Inc.(NOUS.)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics N.V. (Suisse)

- Mitsubishi Electric Corporation (Japon)

- Technologie des micropuces (États-Unis)

- Broadcom Inc. (États-Unis)

- Ampleon Nederland B.V. (Pays-Bas)

- Société RFHIC (Corée du Sud)

- Integra Technologies, Inc. (Japon)

- Fujitsu Limitée (Japon)

- Northrop Grumman Corporation (États-Unis)

- Aethercomm, Inc. (États-Unis)

- Systèmes GaN Inc. (Canada)

- Plus..

DÉVELOPPEMENTS CLÉS D'APPLICATIONS

- En juillet 2025, Incize et Atomera ont collaboré pour faire progresser les technologies GaN-on-Si pour les applications RF et de puissance. Le partenariat vise à tirer parti des atouts complémentaires des deux sociétés pour accélérer l’innovation dans les solutions semi-conductrices de nouvelle génération.

- En avril 2025, TagoreTech Inc. prévoit de tripler son chiffre d'affaires au cours des quatre prochaines années. Elle vise à réaliser cette croissance en se concentrant sur les produits RF basés sur GaN et en élargissant ses opérations à Calcutta.

- En avril 2025, STMicroelectronics et Innoscience ont signé un accord de développement commun visant à faire progresser la technologie GaN. La collaboration vise à améliorer les capacités de fabrication et à accélérer le développement de solutions basées sur GaN.

- En janvier 2025, Guerrilla RF a présenté les GRF0030D et GRF0020D, une nouvelle classe d'amplificateurs de puissance HEMT GaN sur carbure de silicium (SiC) délivrant jusqu'à 50 W de puissance saturée. Ces transistors sont conçus pour être intégrés dans des MMIC personnalisés pour les applications d'infrastructure sans fil, militaires, aérospatiales et de chauffage industriel.

- En décembre 2024, GlobalFoundries a reçu un financement fédéral de 9,5 millions de dollars pour améliorer la fabrication de semi-conducteurs GaN sur silicium. Le financement soutient la production de puces GaN pour des applications hautes performances et économes en énergie dans les secteurs de l'automobile,centre de données, IoT, aérospatiale et défense.

- En novembre 2024, MACOM Technology Solutions Inc. a reçu un projet financé par le DoD dans le cadre de la loi CHIPS and Science Act pour développer des technologies avancées de traitement GaN sur carbure de silicium. L'initiative se concentre sur le développement de processus de fabrication de semi-conducteurs conçus pour un fonctionnement à haute tension et des applications RF et micro-ondes à ondes millimétriques.

COUVERTURE DU RAPPORT

Le rapport sur le marché se concentre sur des aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu de l’analyse des tendances du marché et met en évidence les développements essentiels des applications. Outre les facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de18h60% de 2026 à 2034 |

|

|

Segmentation |

Par type d'appareil

Par type de matériau

Par candidature

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Le marché devrait atteindre 9,55 milliards de dollars d'ici 2034.

En 2025, la taille du marché s'élevait à 2,03 milliards de dollars.

Le marché devrait croître à un TCAC de 18,60 % au cours de la période de prévision.

Par application, le segment des systèmes radar est en tête du marché.

La demande croissante d’appareils compacts et performants est un facteur clé de l’expansion du marché.

Qorvo, Inc., Sumitomo Electric Device Innovations, NXP Semiconductors N.V., MACOM Technology Solutions et Analog Devices, Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

L’Asie-Pacifique devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés