Taille du marché de la mousse de polyuréthane rigide, part et analyse de l’industrie, par structure cellulaire (cellules fermées et cellules ouvertes), par industrie d’utilisation finale (bâtiment et construction, automobile, meubles, emballage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

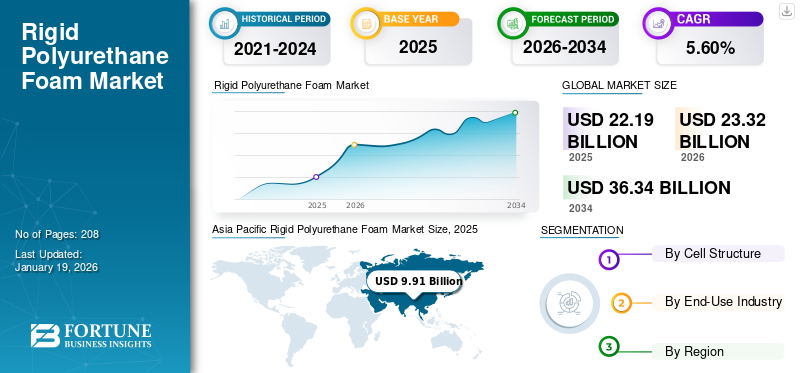

La taille du marché mondial de la mousse de polyuréthane rigide était évaluée à 22,19 milliards USD en 2025 et devrait passer de 23,32 milliards USD en 2026 à 36,34 milliards USD d’ici 2034, avec un TCAC de 5,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la mousse de polyuréthane rigide avec une part de marché de 45 % en 2025.

Le marché mondial de la mousse de polyuréthane rigide (PU) connaît d’importantes opportunités de croissance, tirées par des applications telles que la construction, l’automobile et l’emballage. Il s’agit d’un matériau isolant haute performance connu pour son excellente résistance thermique, sa légèreté et sa résistance structurelle. Il est produit par la réaction chimique de polyols avec des diisocyanates, formant une structure à cellules fermées ou à cellules ouvertes qui offre des propriétés isolantes supérieures. La mousse est disponible sous forme de panneaux, de sprays et de formes moulées, offrant une flexibilité pour diverses applications. Il contribue également au renforcement mécanique des composants structurels tout en conservant un poids minimal. Les besoins croissants des secteurs de la construction et de l’automobile, en particulier dans les économies émergentes, stimuleront considérablement la croissance du secteur de la mousse PU rigide.

Les principaux acteurs travaillant dans l'industrie sont BASF, Covestro AG, Huntsman International LLC., Dow et General Plastics Manufacturing Company.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE LA MOUSSE DE POLYURÉTHANE RIGIDE

- Taille du marché en 2025 : 22,19 milliards de dollars

- Taille du marché en 2026 : 23,32 milliards de dollars

- Taille du marché prévue pour 2034 : 36,34 milliards de dollars

- TCAC : 5,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de la mousse de polyuréthane rigide avec une part de 45,00 % en 2025.

- Le segment des cellules fermées détenait la plus grande part de marché en 2025.

- Le segment du bâtiment et de la construction représentait la part de marché dominante en 2025.

Asie-Pacifique

L’Asie-Pacifique a généré 9,91 milliards de dollars en 2025 et devrait atteindre 10,52 milliards de dollars en 2026.

Europe

L’Europe a atteint 5,86 milliards de dollars en 2025 et devrait atteindre 6,12 milliards de dollars en 2026.

Amérique du Nord

L’Amérique du Nord a généré 4,72 milliards de dollars en 2025 et devrait atteindre 4,93 milliards de dollars en 2026.

NOUS.

Le marché bénéficie d’une forte demande de matériaux d’isolation économes en énergie dans les secteurs de la construction et de la fabrication.

Japon

Les investissements croissants dans les bâtiments et les projets d’infrastructure économes en énergie continuent de soutenir la croissance du marché.

En savoir plus

MOUSSE DE POLYURÉTHANE RIGIDETENDANCES DU MARCHÉ

Utilisation accrue de mousse de polyuréthane dans la logistique de la chaîne du froid pour alimenter l’expansion du marché

L'expansion mondiale delogistique de la chaîne du froidest une tendance clé qui stimule la croissance du secteur de la mousse de polyuréthane rigide. Avec la demande croissante de produits sensibles à la température, notamment les produits pharmaceutiques, les vaccins, les produits frais et les aliments surgelés, une isolation fiable est devenue essentielle pour maintenir la qualité des produits pendant le stockage et le transport. L’excellente isolation thermique et les propriétés légères de la mousse rigide la rendent idéale pour les installations de stockage frigorifique, les unités de transport réfrigérées et les solutions d’emballage.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’importance croissante de l’efficacité énergétique des bâtiments et de la construction verte alimente le marché

L’attention mondiale croissante accordée à l’efficacité énergétique et à la durabilité dans les bâtiments est un moteur majeur du marché de la mousse de polyuréthane rigide. La mousse de polyuréthane rigide offre d'excellentes propriétés d'isolation thermique, ce qui en fait un matériau privilégié pour les murs, les toits, les sols et les panneaux structurels. En outre, l’augmentation de l’activité de construction dans les économies développées et émergentes crée une demande importante de solutions d’isolation efficaces. La capacité de la mousse à réduire les pertes d'énergie, à réduire les coûts des services publics et à améliorer le confort intérieur la rend hautement souhaitable dans les secteurs résidentiels, commerciaux et industriels. Avec la demande croissante de construction durable, la mousse de polyuréthane devient un important moteur de croissance sur le marché.

RESTRICTIONS DU MARCHÉ

La volatilité des prix des matières premières pourrait freiner la croissance du marché

Le rigidepolyuréthaneLe marché des mousses est très sensible aux fluctuations des prix des matières premières, notamment des polyols, des isocyanates et d’autres dérivés pétrochimiques. La volatilité des prix est souvent due à la dynamique du marché du pétrole brut, aux perturbations de la chaîne d’approvisionnement et aux tensions géopolitiques. Ces incertitudes affectent directement les coûts de production des fabricants de mousse, ce qui rend difficile le maintien de prix compétitifs et de marges bénéficiaires stables. Les fortes augmentations du coût des matières premières peuvent décourager les utilisateurs finaux, en particulier dans les secteurs sensibles aux prix tels que la construction et l'emballage, d'adopter des produits en mousse de polyuréthane.

OPPORTUNITÉS DE MARCHÉ

La demande croissante de mousse de polyuréthane d’origine biologique constitue une forte opportunité pour le marché

L’attention mondiale croissante portée à la durabilité présente des opportunités significatives pour le développement de mousse de polyuréthane rigide d’origine biologique. Des préoccupations environnementales croissantespétrochimiquela dépendance et les pressions réglementaires visant à réduire l’empreinte carbone ont accéléré la recherche d’alternatives renouvelables. Les formulations de mousses biosourcées, dérivées d'huiles végétales ou d'autres ressources renouvelables, offrent des performances comparables tout en répondant aux préoccupations d'impact environnemental. Les fabricants investissent activement dans le développement de variantes écologiques qui répondent aux normes d'isolation, de durabilité et de résistance thermique requises dans la construction, la réfrigération et le transport.

- Selon l’India Brand Equity Foundation (IBEF), l’architecture durable ou verte prend rapidement de l’ampleur en Inde. L'Inde occupe le troisième rang dans la liste des pays du US Green Building Council pour le leadership en matière de conception énergétique et environnementale (LEED) en 2023. À mesure que la population de l'Inde, en particulier dans les zones urbaines, augmente, le besoin de matériaux durables et respectueux de l'environnement tels que la mousse de polyuréthane rigide d'origine biologique pour la construction écologique augmente également.

LE DÉFI DU MARCHÉ

La disponibilité de matériaux d’isolation alternatifs pourrait remettre en cause la croissance du marché

La présence de matériaux isolants alternatifs tels que les biopolymères, le polystyrène expansé et la fibre de verre pose des défis pour la croissance du marché de la mousse de polyuréthane rigide. Ces alternatives sont souvent perçues comme rentables, facilement disponibles et plus faciles à gérer dans certaines applications, en particulier sur les marchés sensibles aux prix tels que la construction résidentielle. De plus, les consommateurs considèrent les matériaux biopolymères comme plus respectueux de l’environnement en raison de leur composition non pétrochimique et de leurs propriétés recyclables. De plus, les réglementations strictes en matière de sécurité incendie dans certains pays favorisent également les produits isolants incombustibles.

PROTECTIONNISME COMMERCIAL

Le protectionnisme commercial apparaît comme un facteur critique qui influence l’industrie mondiale des mousses de polyuréthane rigides. L’augmentation des droits de douane, les restrictions à l’importation et les exigences de contenu local mises en œuvre par divers gouvernements remodèlent les flux commerciaux internationaux des matières premières et des produits finis en mousse. Des matières premières clés telles que les polyols,isocyanates, et les additifs spéciaux sont souvent importés, ce qui rend les fabricants vulnérables aux tensions géopolitiques, aux différends commerciaux et aux politiques réglementaires fluctuantes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par structure cellulaire

Des segments à cellules fermées, motivés par leur durabilité

Sur la base de la structure cellulaire, l’industrie est divisée en cellules fermées et en cellules ouvertes.

Les cellules fermées constituent le segment dominant, préféré pour son isolation thermique supérieure, sa résistance structurelle et sa résistance à l'humidité. La structure à cellules fermées minimise l'absorption d'eau, ce qui la rend idéale pour les applications exposées à l'humidité, telles que l'isolation des bâtiments, la toiture et la réfrigération industrielle. Sa haute résistance à la compression fournit également un soutien structurel, contribuant à la durabilité et à l'efficacité énergétique dans la construction résidentielle, commerciale et industrielle.

La mousse de polyuréthane rigide à cellules ouvertes offre une solution d'isolation légère, flexible et économique pour diverses applications. Contrairement à son homologue à cellules fermées, la mousse à cellules ouvertes a une densité plus faible et offre une excellente absorption acoustique, ce qui la rend idéale pour l'isolation intérieure des bâtiments résidentiels et commerciaux. Sa flexibilité lui permet de s'étendre et de combler les lacunes, améliorant ainsi l'étanchéité à l'air et l'efficacité énergétique des structures des bâtiments. La mousse à cellules ouvertes est souvent utilisée dans les cavités murales, les greniers et les plafonds où la capacité d'absorption de la vapeur est souhaitable.

Par secteur d'utilisation finale

Le segment du bâtiment et de la construction domine en raison des priorités supérieures de la mousse de polyuréthane

Basé sur l’industrie d’utilisation finale, le marché est fragmenté entre le bâtiment et la construction, l’automobile, l’ameublement, l’emballage et autres.

L'industrie du bâtiment et de la construction est le plus grand utilisateur final de mousse de polyuréthane rigide, motivée par le besoin d'une isolation haute performance pour répondre aux réglementations strictes en matière d'efficacité énergétique. La résistance thermique, la durabilité et les avantages structurels supérieurs de la mousse de polyuréthane en font un matériau essentiel pour isoler les murs, les toits, les sols et les fondations des bâtiments résidentiels, commerciaux et industriels. Il contribue aux économies d’énergie, au confort des occupants et à la réduction des émissions de gaz à effet de serre, conformément aux objectifs climatiques mondiaux.

L’industrie automobile représente un autre domaine d’application en pleine croissance pour la mousse de polyuréthane rigide, alimenté par l’accent mis par le secteur sur les matériaux légers, l’efficacité énergétique et l’amélioration des performances des véhicules. La mousse de polyuréthane est largement utilisée pour l'isolation thermique, le contrôle acoustique et le renforcement structurel des véhicules de tourisme, des flottes commerciales et des véhicules électriques (VE). Ses propriétés légères contribuent à réduire le poids total du véhicule, améliorant ainsi le rendement énergétique et contribuant aux efforts de réduction des émissions.

L'industrie du meuble utilise également de la mousse de polyuréthane rigide pour sa polyvalence, son confort et ses propriétés structurelles dans diverses conceptions de produits. La mousse est couramment utilisée dans la fabrication de cadres de meubles, de composants de sièges,matelaset des produits de soutien ergonomiques. Son excellente capacité de charge et sa durabilité contribuent à la production de solutions de mobilier durables et légères adaptées aux applications résidentielles et commerciales. La mousse de polyuréthane offre une flexibilité de conception, permettant aux fabricants de créer des formes complexes.

Mousse de polyuréthane rigidePerspectives régionales du marché

Par géographie, le marché est classé en Europe, Amérique latine, Moyen-Orient et Afrique, Asie-Pacifique et Amérique du Nord.

Asie-Pacifique

Asia Pacific Rigid Polyurethane Foam Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 45,00 % au marché mondial en 2025, avec une valorisation de 9,91 milliards USD, et devrait atteindre 10,52 milliards USD en 2026, sous l'effet de l'urbanisation rapide, du développement des infrastructures et de la demande croissante de matériaux de construction économes en énergie. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent massivement dans des projets résidentiels, commerciaux et industriels où l'isolation thermique est une priorité. La classe moyenne en expansion et l'importance croissante accordée aux bâtiments durables accélèrent l'utilisation de la mousse de polyuréthane dans isolationpanneaux, mousse pulvérisée et composants structurels. De plus, le secteur pétrolier et gazier de la région, en particulier en Asie du Sud-Est, utilise de la mousse PU rigide pour l'isolation des pipelines et des projets offshore.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 4,72 milliards de dollars, soit 21,00 % du marché mondial, et devrait atteindre 4,93 milliards de dollars en 2026. L'Amérique du Nord détient une part importante du marché de la mousse de polyuréthane rigide, tirée par des réglementations strictes en matière d'efficacité énergétique et un secteur de la construction bien établi. Les États-Unis et le Canada donnent la priorité aux matériaux de construction durables pour répondre aux normes de construction écologique, stimulant ainsi la demande d’isolation haute performance. Le climat plus froid de la région contribue en outre à l’utilisation généralisée de la mousse de polyuréthane dans les panneaux isolants résidentiels et commerciaux, la mousse pulvérisée et l’isolation des tuyaux. De plus, l’adoption croissante d’appareils et de systèmes de réfrigération économes en énergie continue d’augmenter la consommation de mousse dans les industries manufacturières.

Europe

Le marché européen a généré 5,86 milliards de dollars en 2025, soit 26,00 % du marché mondial, et devrait atteindre 6,12 milliards de dollars en 2026. L'Europe représente un marché important pour la mousse de polyuréthane rigide, stimulé par des réglementations strictes en matière d'énergie dans les bâtiments et des initiatives en matière de développement durable. L’accent mis par la région sur la réduction des émissions de carbone a conduit à l’adoption généralisée de matériaux d’isolation économes en énergie, en particulier dans le secteur de la construction résidentielle et commerciale. Les appareils électroniques bien établis en Europe stimulent également l’utilisation de mousse dans les applications de réfrigération. Les secteurs de l'automobile et des transports contribuent également à l'expansion du marché, en tirant parti de solutions d'isolation légères pour soutenir les objectifs de réduction des émissions.

l'Amérique latine

Le marché en Amérique latine a atteint 0,69 milliard de dollars en 2025, soit 3,10 % du chiffre d'affaires total du marché, et devrait atteindre 0,71 milliard de dollars en 2026. L'Amérique latine présente des opportunités de croissance constantes pour l'industrie de la mousse de polyuréthane rigide, tirées par l'augmentation des activités de construction, le développement industriel et la sensibilisation croissante aux matériaux économes en énergie. Des pays comme le Brésil, le Mexique et d'autres pays investissent dans la modernisation des infrastructures et la construction résidentielle, où une isolation efficace est essentielle pour réduire la consommation d'énergie et améliorer les performances des bâtiments. Les conditions climatiques chaudes de la région amplifient encore la demande de matériaux d’isolation dans les projets de nouvelle construction et de rénovation.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 1,01 milliard de dollars en 2025, soit 5,00 % du chiffre d'affaires mondial, et devrait atteindre 1,05 milliard de dollars en 2026. La région du Moyen-Orient et de l'Afrique offre un potentiel de croissance constant pour le marché de la mousse de polyuréthane rigide, principalement tiré par l'expansion des activités de construction, les investissements dans le secteur de l'énergie et les conditions climatiques extrêmes. L’accent mis par la région sur l’amélioration de l’efficacité énergétique des bâtiments, en particulier dans les pays du Golfe, soutient la demande de matériaux d’isolation haute performance. La mousse de polyuréthane est largement utilisée dans les bâtiments résidentiels et commerciaux pour réduire les charges de refroidissement et améliorer le confort intérieur, en particulier dans les environnements désertiques chauds.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’expansion de leurs capacités pour renforcer leur présence sur le marché

Le marché de la mousse de polyuréthane rigide est très concurrentiel, les principaux acteurs de l'industrie mettant l'accent sur la durabilité, les fusions et acquisitions et l'expansion des capacités pour renforcer leur présence sur le marché. Les principales entreprises mondiales comprennent BASF, Covestro AG, Huntsman International LLC., Dow et General Plastics Manufacturing Company. Ces acteurs rivalisent sur la base de la rentabilité, de la domination régionale et de l’innovation des produits. Tandis que les leaders mondiaux dominent les marchés développés, les acteurs régionaux connaissent une croissance agressive dans les économies émergentes, intensifiant ainsi la concurrence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MOUSSE DE POLYURÉTHANE RIGIDE PROFILÉES

- BASF(Allemagne)

- Covestro AG(Allemagne)

- Huntsman International LLC.(NOUS.)

- Dow(NOUS.)

- Industrielles - Produits Chimiques SEKISUI CO., LTD. (Japon)s

- Société Rogers. (NOUS.)

- Amino (Brésil)

- Entreprise générale de fabrication de plastiques(NOUS.)

- Performix de Plasti Dip International (NOUS.)

- Krupashree Peb Private Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2022 :BASF a lancé de nouveaux produits durables dans son segment de mousse de polyuréthane rigide (PU), à savoir Elastopor, Elastopir et la mousse pulvérisée Elastospray, qui contiennent du PET recyclé. Ces produits sont idéaux pour la production d’éléments de façade et de toiture de bâtiments à usage industriel.

- Mars 2022 :Dow a annoncé l'ajout d'un nouveau produit VORASURF - les produits à faible cycle et à faible volatilitétensioactifs silicones. Cette extension de produit vise à prendre en charge les formulations de mousse PU rigide et à répondre aux principales opportunités d'efficacité énergétique et de durabilité dans les applications de construction et de pulvérisation.

- Février 2022 :Covestro AG a lancé du MDI (diisocyanate de méthylène diphényle) neutre sur le plan climatique pour son isolation en mousse rigide de polyuréthane. Les nouvelles qualités de produits MDI peuvent être utilisées dans diverses applications telles que la construction, la chaîne du froid et le secteur automobile.

- Mai 2025 :Huntsman International LLC a lancé un système de revêtement intumescent en polyuréthane, développé pour les applications automobiles, utile dans la protection passive contre l'incendie des substrats métalliques et composites utilisés dans les véhicules électriques.

- Avril 2024 :Huntsman International LLC a lancé un nouveau produit nommé SHOKLESS, une mousse de polyuréthane durable conçue pour protéger les batteries des véhicules électriques. Le nouveau produit offre un choix flexible pour sauvegarder l'intégrité structurelle deBatteries pour véhicules électriquesen cas de choc ou d'événement thermique.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,6 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) Volume (kilotonne) |

|

Segmentation

|

Par structure cellulaire · Cellules fermées · Cellule ouverte |

|

Par secteur d'utilisation finale · Bâtiment et construction · Automobile · Meubles · Emballage · Autres |

|

|

Par géographie · Amérique du Nord (par structure cellulaire, secteur d'utilisation finale et pays) o États-Unis (par secteur d'utilisation finale) o Canada (par secteur d'utilisation finale) · Europe (par structure cellulaire, secteur d'utilisation finale et pays) o Allemagne (par secteur d'utilisation finale) o Royaume-Uni (par secteur d'utilisation finale) o France (par secteur d'utilisation finale) o Italie (par secteur d'utilisation finale) o Reste de l'Europe (par secteur d'utilisation finale) · Asie-Pacifique (par structure cellulaire, secteur d'utilisation finale et pays) o Chine (par secteur d'utilisation finale) o Japon (par secteur d'utilisation finale) o Inde (par secteur d'utilisation finale) o Reste de l'Asie-Pacifique (par secteur d'utilisation finale) · Amérique latine (par structure cellulaire, secteur d'utilisation finale et pays) o Brésil (par secteur d'utilisation finale) o Mexique (par secteur d'utilisation finale) o Reste de l'Amérique latine (par secteur d'utilisation finale) · Moyen-Orient et Afrique (par structure cellulaire, secteur d'utilisation finale et pays) o GCC (par secteur d'utilisation finale) o Afrique du Sud (par secteur d'utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par secteur d'utilisation finale) |

Questions fréquentes

Le marché mondial de la mousse de polyuréthane rigide était évalué à 22,19 milliards de dollars en 2025 et a augmenté pour atteindre 23,32 milliards de dollars en 2026, le marché devant atteindre 36,34 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 9,91 milliards de dollars.

Le marché devrait afficher un TCAC de 5,6 % au cours de la période de prévision (2026-2034).

En termes de structure cellulaire, le segment des cellules fermées est en tête du marché.

La croissance du secteur du bâtiment et de la construction est le facteur clé du dynamisme du marché.

BASF, Covestro AG, Huntsman International LLC., Dow et General Plastics Manufacturing Company comptent parmi les principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part.

L’industrie croissante de la construction verte dans les pays en développement est susceptible de stimuler l’adoption de ce produit dans les années à venir.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 208

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés