Taille du marché des systèmes d’assemblage d’ailes robotiques, part et analyse de l’industrie, par type d’avion (avions commerciaux, avions militaires et autres), par niveau d’automatisation (systèmes entièrement automatisés, systèmes semi-automatisés et autres), par application (perçage et fixation de la peau d’aile, assemblage de panneaux d’aile et de longeron, assemblage d’aile composite et autres) et prévisions régionales, 2026-2034

Taille du marché des systèmes d’assemblage d’ailes robotiques et perspectives futures

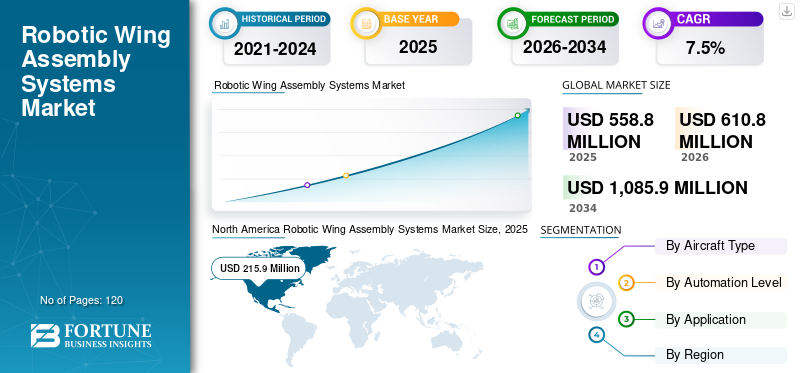

La taille du marché mondial des systèmes d’assemblage d’ailes robotiques était évaluée à 558,8 millions de dollars en 2025. Le marché devrait passer de 610,8 millions de dollars en 2026 à 1 085,9 millions de dollars d’ici 2034, avec un TCAC de 7,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes d’assemblage d’ailes robotiques avec une part de marché de 38,64 % en 2025.

Les systèmes robotisés d'assemblage d'ailes font référence à des solutions de fabrication automatisées avancées utilisées dans la production aéronautique pour le perçage, la fixation, l'alignement des panneaux, l'intégration de composites et l'assemblage structurel des ailes d'avion. Ces systèmes améliorent la précision, réduisent la dépendance en matière de main-d'œuvre et améliorent le débit de production dans la fabrication d'avions commerciaux et militaires.

Le marché connaît une expansion constante, portée par l'augmentation des taux de production d'avions, la demande croissante d'ailes composites légères et l'évolution de l'industrie aérospatiale versIndustrie 4.0-environnements de fabrication activés. Les constructeurs d'avions investissent massivement dans des systèmes robotisés de perçage et de fixation entièrement automatisés pour améliorer la haute précision structurelle et réduire les temps de cycle d'assemblage.

Des acteurs majeurs tels qu'Airbus SE, The Boeing Company, KUKA AG, FANUC Corporation, ABB Ltd., Electroimpact Inc., Broetje-Automation GmbH, MTorres, Kawasaki Heavy Industries et Fives Group font activement progresser les capacités d'assemblage d'ailes robotisées.

- Par exemple, en juillet 2023, Airbus a inauguré une nouvelle ligne d’assemblage automatisée d’ailes au Royaume-Uni, intégrant des systèmes avancés de robotique et de fabrication numérique pour soutenir la montée en puissance de la production de la famille A320.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES SYSTÈMES D’ASSEMBLAGE D’AILE ROBOTIQUES

Intégration de technologies jumelles entièrement automatisées et numériques transformant la fabrication des ailes

Une tendance clé qui façonne le marché est l’adoption de systèmes robotisés de perçage et de fixation entièrement automatisés intégrés aux technologies de jumeau numérique. Les fabricants du secteur aérospatial déploient de plus en plus de robots avancés capables de percer des trous de haute précision, de fixer automatiquement et de surveiller la qualité en temps réel.

En outre, la fabrication d'ailes en composite nécessite des systèmes de manutention automatisés complexes, ce qui stimule la demande d'intégration robotique avec une inspection et une inspection basées sur l'IA.maintenance prédictivecapacités.

- Par exemple, en 2024, Boeing a étendu l’utilisation de systèmes de forage robotisés dans ses installations de production du 777X, améliorant ainsi l’automatisation des processus d’assemblage des structures des ailes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L’augmentation de la production d’avions commerciaux et de la fabrication de précision stimule la croissance du marché

La demande mondiale croissante de voyages aériens a accéléré la production d’avions commerciaux, créant une forte augmentation de la croissance du marché des systèmes d’assemblage d’ailes robotisés. Les ailes d'avion nécessitent une grande précision structurelle, et les systèmes robotiques offrent une précision reproductible tout en réduisant les défauts de fabrication.

En outre, les équipementiers de l’aérospatiale investissent dans l’évolutivité de la production pour répondre aux commandes en attente, ce qui stimule encore davantage la demande de solutions d’assemblage d’ailes entièrement automatisées.

- Par exemple, en 2024, Airbus a augmenté ses objectifs de production de la famille A320, soutenant ainsi de nouveaux investissements dans l’infrastructure automatisée de fabrication des ailes.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé et une complexité d’intégration limitant l’adoption

Les systèmes d’assemblage d’ailes robotisés nécessitent des dépenses d’investissement importantes et une intégration complexe avec les lignes de production existantes. Les petits constructeurs aérospatiaux peuvent être confrontés à des contraintes financières lorsqu’ils adoptent des systèmes entièrement automatisés.

De plus, les exigences en matière de recyclage de la main-d’œuvre et d’expertise technique peuvent ralentir la transition de systèmes semi-automatisés vers des systèmes entièrement automatisés.

- Par exemple, en 2024, les fabricants du secteur aérospatial ont souligné les défis de coûts associés aux mises à niveau d’automatisation de nouvelle génération lors de forums industriels, mettant l’accent sur des stratégies d’adoption progressive.

OPPORTUNITÉS DE MARCHÉ

Les programmes de fabrication d’ailes en composite et d’avions légers créent des opportunités de croissance

L'utilisation croissante defibre de carboneLes ailes en polymère renforcé (CFRP) des avions modernes créent de nouvelles opportunités pour les systèmes d'assemblage robotisés. Les structures d'ailes composites nécessitent une manipulation robotisée spécialisée, un perçage de précision et une inspection automatisée.

De nouveaux programmes d’avions axés sur l’efficacité énergétique et la conception légère devraient générer de nouveaux investissements dans les systèmes robotiques d’assemblage d’ailes composites.

- Par exemple, en 2023, Boeing a poursuivi l’expansion de l’automatisation de la production d’ailes composites du 787, prenant en charge un débit plus élevé et un contrôle de précision.

Analyse de segmentation

Par type d'avion

Le segment des avions commerciaux domine le marché en raison de programmes de production à haut volume

En fonction du type d’avion, le marché est segmenté en avions commerciaux, avions militaires et autres.

Le segment des avions commerciaux détient la plus grande part de marché, tiré par des programmes de production à haut volume tels que les avions monocouloirs et gros-porteurs, qui nécessitent des systèmes d'assemblage automatisés de précision.

- Par exemple, Airbus et Boeing continuent d’accélérer la production d’avions commerciaux, renforçant ainsi la demande d’infrastructures robotisées d’assemblage d’ailes.

Le segment des avions commerciaux devrait également enregistrer le TCAC le plus élevé de 7,9 % au cours de la période de prévision, soutenu par l’expansion soutenue de la flotte aérienne.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation

Les systèmes entièrement automatisés mènent la croissance du segment en raison de la forte demande de précision dans la fabrication aérospatiale

En fonction du niveau d’automatisation, le marché est segmenté en systèmes entièrement automatisés, systèmes semi-automatisés et autres.

Le segment des systèmes entièrement automatisés détient la plus grande part de marché, stimulé par la demande de précision, d’évolutivité et de réduction de l’intervention humaine dans la fabrication aérospatiale.

- Par exemple, KUKA AG a déployé des solutions de forage robotisées entièrement automatisées dans des installations de fabrication aérospatiale, prenant en charge l'assemblage avancé des ailes.

Le segment des systèmes entièrement automatisés devrait également enregistrer le TCAC le plus élevé de 8,1 %, en raison de l'adoption rapide deusine intelligenteinitiatives.

Par candidature

Le perçage et la fixation du revêtement d'aile dominent en raison des exigences de précision structurelle

En fonction des applications, le marché est segmenté en perçage et fixation de revêtement d’aile, assemblage de panneaux d’aile et de longerons, assemblage d’ailes composites et autres.

Le segment du perçage et de la fixation du revêtement d'aile détient la plus grande part de marché des systèmes d'assemblage d'ailes robotisés, car les opérations de perçage et de fixation de précision sont essentielles à l'intégrité structurelle.

- Par exemple, Electroimpact fournit des systèmes automatisés de perçage et de fixation aux principaux constructeurs d’avions, permettant un assemblage d’ailes de haute précision.

Le segment des assemblages d'ailes en composite devrait enregistrer le TCAC le plus élevé de 8,6 % au cours de la période de prévision, grâce à l'adoption croissante de matériaux composites légers.

Perspectives régionales du marché des systèmes d’assemblage d’ailes robotiques

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Robotic Wing Assembly Systems Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détient la plus grande part du marché mondial des systèmes d’assemblage d’ailes robotiques, soutenue par la présence de grands constructeurs d’avions, d’écosystèmes de fabrication aérospatiale avancés et de fortes dépenses de défense. La région bénéficie de l'adoption précoce des technologies de l'Industrie 4.0, des systèmes de forage robotisés et des plates-formes de fixation entièrement automatisées intégrées aux lignes de production d'avions à grand volume.

En outre, de forts investissements dans les programmes d’avions commerciaux de nouvelle génération et les initiatives de modernisation de l’aviation de défense continuent de stimuler la demande de systèmes d’assemblage d’ailes robotisés de haute précision dans la région.

Marché américain des systèmes d’assemblage d’ailes robotiques

Le marché américain en 2026 est estimé à environ 205,6 millions de dollars, ce qui représente environ 33,7 % des revenus mondiaux. La présence des activités commerciales et commerciales à grande échelle de Boeingavion militaireLes installations de production génèrent une forte demande de systèmes avancés d’automatisation des ailes.

Des solutions d'automatisation accrues pour prendre en charge les accélérations de production et les exigences de précision structurelle renforcent encore le déploiement de systèmes robotiques dans les installations aérospatiales américaines.

Europe

L’Europe représente un pôle de fabrication aérospatiale mature, animé par les installations de production d’Airbus et une solide base d’ingénierie robotique. La région a investi de manière significative dans des systèmes automatisés d’assemblage d’ailes composites, des plates-formes de fabrication numérique et des initiatives d’usines intelligentes pour améliorer l’efficacité de la production et la précision structurelle.

La collaboration aérospatiale transfrontalière entre les États membres de l’UE, ainsi que les programmes d’avions axés sur le développement durable, continuent de soutenir les mises à niveau d’automatisation des lignes de fabrication d’ailes.

Marché britannique des systèmes d’assemblage d’ailes robotiques

Le marché britannique en 2026 est estimé à environ 40,9 millions de dollars, ce qui représente environ 6,7 % des revenus mondiaux. Les opérations de fabrication d'ailes d'Airbus à Broughton contribuent de manière significative à la demande régionale d'automatisation.

La modernisation en cours des chaînes d'assemblage d'ailes avec des systèmes robotisés de perçage et de fixation renforce l'importance stratégique du pays dans la production aéronautique mondiale.

Marché allemand des systèmes d’assemblage d’ailes robotiques

Le marché allemand en 2026 est estimé à environ 32,2 millions de dollars, ce qui représente environ 5,3 % du chiffre d'affaires mondial. Une solide expertise en robotique et des capacités de chaîne d’approvisionnement aérospatiale soutiennent la croissance de l’automatisation.

Les initiatives de fabrication avancées et l’intégration de systèmes entièrement automatisés continuent de renforcer le déploiement des assemblages d’ailes robotisés.

Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,7 % au cours de la période de prévision, grâce à l'expansion des programmes de fabrication d'aviation commerciale et aux initiatives de développement aérospatial soutenues par le gouvernement. L’augmentation de la production d’avions régionaux et la localisation de la chaîne d’approvisionnement encouragent les investissements dans les systèmes d’assemblage robotisés avancés.

La région connaît également une forte adoption des technologies d’ailes composites, qui nécessitent des systèmes robotisés spécialisés de forage, de fixation et d’inspection pour garantir la fiabilité structurelle.

Marché japonais des systèmes d’assemblage d’ailes robotiques

Le marché japonais en 2026 est estimé à environ 19,2 millions de dollars, ce qui représente environ 3,1 % des revenus mondiaux. Les solides capacités de fabrication de robots du pays soutiennent le développement de l’automatisation aérospatiale.

Les collaborations entre les équipementiers de l'aérospatiale et les entreprises de robotique industrielle améliorent encore la précision et l'efficacité de l'assemblage des ailes.

Marché chinois des systèmes d’assemblage d’ailes robotiques

Le marché chinois en 2026 est estimé à environ 49,5 millions de dollars, ce qui représente environ 8,1 % des revenus mondiaux. L’expansion des programmes nationaux d’avions commerciaux et les investissements aérospatiaux soutenus par le gouvernement soutiennent la demande d’automatisation.

La localisation croissante des technologies de fabrication avancées renforce encore l’intégration de l’assemblage robotique dans les installations aérospatiales chinoises.

Marché indien des systèmes d’assemblage d’ailes robotiques

Le marché indien en 2026 est estimé à environ 32,6 millions de dollars, ce qui représente environ 5,3 % des revenus mondiaux. Développement des programmes d’aviation de défense et soutien croissant aux investissements dans la localisation et l’automatisation de la fabrication aérospatiale.

Les initiatives gouvernementales promouvant la production aéronautique nationale et les partenariats aérospatiaux stratégiques renforcent progressivement la demande de systèmes d’assemblage d’ailes robotisés.

Amérique du Sud, Moyen-Orient et Afrique

Le Moyen-Orient, l’Afrique et l’Amérique du Sud représentent collectivement des marchés émergents pour les systèmes d’assemblage d’ailes robotisés. La croissance est soutenue par des programmes de modernisation de la défense, des ambitions en matière de fabrication aérospatiale et des investissements visant à renforcer les capacités aéronautiques nationales. Bien que les volumes de production restent inférieurs à ceux de l’Amérique du Nord et de l’Europe, les initiatives stratégiques de diversification industrielle augmentent progressivement l’adoption de l’automatisation.

De plus, les efforts régionaux visant à étendre les chaînes d’approvisionnement aérospatiales et à attirer des partenariats OEM étrangers contribuent à la demande à long terme de technologies d’assemblage robotique, en particulier dans les applications structurelles et composites des ailes.

Marché des systèmes d’assemblage d’ailes robotiques du CCG

Le marché du CCG en 2026 est estimé à environ 23,9 millions de dollars, ce qui représente environ 3,9 % des revenus mondiaux. La modernisation de l’aérospatiale de défense et les investissements dans les capacités de fabrication avancées soutiennent la croissance de l’automatisation.

Les stratégies nationales de diversification et les partenariats avec des fabricants aérospatiaux mondiaux encouragent en outre l’adoption progressive de technologies d’assemblage d’ailes robotisées.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Innovation en automatisation et partenariats aérospatiaux stratégiques renforçant le positionnement concurrentiel

Le marché mondial des systèmes d’assemblage d’ailes robotiques se caractérise par une forte collaboration entre les équipementiers de l’aérospatiale et les fournisseurs de robotique industrielle pour améliorer l’efficacité, la précision et l’évolutivité de la fabrication des ailes. Les grandes entreprises investissent dans des systèmes robotisés avancés de perçage et de fixation, des solutions automatisées de manipulation des composites et des plateformes de fabrication numérique intégrées pour soutenir l’augmentation des cadences de production d’avions. L'innovation continue dans l'architecture d'automatisation aide les fabricants à améliorer la précision structurelle tout en réduisant les temps de cycle d'assemblage.

De plus, les partenariats stratégiques et les accords d’approvisionnement à long terme entre avionneurs et spécialistes de l’automatisation renforcent le positionnement concurrentiel. Les entreprises intègrent de plus en plus de technologies d’usines intelligentes, de systèmes de surveillance en temps réel et d’outils de maintenance prédictive pour optimiser les opérations d’assemblage des ailes. La capacité technologique, la fiabilité des systèmes et l’expertise en intégration restent des différenciateurs clés dans ce paysage d’automatisation aérospatiale en évolution.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'ASSEMBLAGE D'AILE ROBOTIQUE PROFILÉES

- Airbus SE (Pays-Bas)

- La société Boeing(NOUS.)

- KUKA AG (Allemagne)

- ABB SA (Suisse)

- FANUC Corporation (Japon)

- Electroimpact Inc. (États-Unis)

- Broetje-Automation GmbH (Allemagne)

- MTorres(Espagne)

- Kawasaki Heavy Industries (Japon)

- Groupe Fives (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :Airbus a étendu l'automatisation de son usine de fabrication d'ailes de Broughton pour soutenir l'augmentation des cadences de production de l'A320.

- Septembre 2024 :Boeing a avancé les processus d'assemblage robotique des ailes pour le programme 777X afin d'améliorer la précision structurelle et le débit.

- Juin 2024 :Broetje-Automation a obtenu des contrats pour des systèmes de forage automatisés soutenant des projets majeursavion commercial

- Avril 2024 :KUKA AG a présenté des solutions de forage robotisées pour l'aérospatiale lors de salons internationaux de fabrication aérospatiale.

- Juillet 2023 :Airbus a inauguré sa nouvelle ligne d'assemblage automatisée d'ailes au Royaume-Uni, intégrant la robotique et les technologies de fabrication numérique.

COUVERTURE DU RAPPORT

Le rapport mondial sur l’analyse du marché des systèmes d’assemblage d’ailes robotiques comprend une étude complète de la taille et des prévisions du marché dans tous les segments clés. Il fournit un aperçu des tendances du marché, des moteurs, des contraintes, des opportunités et des défis qui devraient influencer la croissance du marché des systèmes d’assemblage d’ailes robotiques au cours de la période de prévision. Le rapport couvre également les avancées technologiques dans les plateformes d'identité et de vérification numériques, les considérations de conformité et les développements stratégiques clés, y compris les partenariats et les activités de fusion et acquisition, ainsi que les informations régionales et l'analyse du paysage concurrentiel. De plus, il comprend des informations régionales et une analyse du paysage concurrentiel, mettant en évidence le positionnement sur le marché et les initiatives stratégiques des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,5 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type d'avion, niveau d'automatisation, application et région |

| Par type d'avion |

|

| Par niveau d'automatisation |

|

| Par Application |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 558,8 millions de dollars en 2025 et devrait atteindre 1 085,9 millions de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 215,9 millions de dollars.

Le marché devrait afficher un TCAC de 7,5 % au cours de la période de prévision.

Par application, le segment des assemblages d’ailes composites devrait dominer le marché.

La production croissante d’avions commerciaux et la fabrication de précision sont les facteurs clés de la croissance du marché.

Airbus SE, The Boeing Company, KUKA AG et ABB Ltd. comptent parmi les principaux acteurs du marché des systèmes d'assemblage d'ailes robotisés.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés